Головне управління ДПС у Дніпропетровській області інформує щодо податкового законодавства

опубліковано 13 жовтня 2023 року о 15:49

Обов’язкові реквізити, які повинен містити фіскальний чек

Головне управління ДПС у Дніпропетровській області повідомляє, що обов’язкові реквізити, які повинен містити фіскальний чек, визначені Положенням про форму та зміст розрахункових документів/електронних розрахункових документів, затвердженого наказом Міністерства фінансів України від 21.01.2016 № 13 із змінами та доповненнями (далі – Положення № 13).

Фіскальний касовий чек на товари (послуги) (далі – фіскальний чек) – розрахунковий документ/електронний розрахунковий документ, створений у паперовій та/або електронній формі (електронний розрахунковий документ), реєстратором розрахункових операцій (далі – РРО) або програмним РРО (далі – ПРРО) при проведенні розрахунків за продані товари (надані послуги). Фіскальний касовий чек на товари (послуги) за формою № ФКЧ-1 наведений у додатку 1 до Положення № 13 (п. 1 розділу II Положення 13).

Пунктом 2 розд. ІІ Положення № 13 визначено, що фіскальний чек має містити такі обов’язкові реквізити:

- найменування суб’єкта господарювання (далі – СГ) (рядок 1);

- назва господарської одиниці – найменування, яке зазначене в документі на право власності або користування господарською одиницею і відповідає довіднику «Типи об’єктів оподаткування» та повідомлене ДПС у повідомлені про об’єкти оподаткування або об’єкти, пов’язані з оподаткуванням або через які провадиться діяльність за формою № 20-ОПП (далі – Повідомлення за ф. № 20-ОПП) (рядок 2);

- адреса господарської одиниці – адреса, яка зазначена в документі на право власності чи користування господарською одиницею (назва населеного пункту, назва вулиці, номер будинку/офісу/квартири) та повідомлена ДПС у Повідомленні за ф. № 20-ОПП (рядок 3);

- для СГ, що зареєстровані як платники ПДВ, – індивідуальний податковий номер платника ПДВ, який надається згідно з Податковим кодексом України від 02 грудня 2010 року № 2755-VІ із змінами та доповненнями (далі – ПКУ); перед номером друкуються великі літери «ПН» (рядок 4);

- для СГ, що не є платниками ПДВ, – податковий номер або серія та номер паспорта/номер ID картки (для фізичних осіб, які через свої релігійні переконання відмовились від прийняття реєстраційного номера облікової картки платника податків та офіційно повідомили про це відповідний контролюючий орган і мають відповідну відмітку в паспорті), перед яким друкуються великі літери «ІД» (рядок 5);

- якщо кількість придбаного товару (обсяг отриманої послуги) не дорівнює одиниці виміру, – кількість, вартість одиниці виміру придбаного товару (отриманої послуги) (рядок 6);

- код товарної підкатегорії згідно з УКТ ЗЕД (зазначається у випадках, передбачених чинним законодавством) (рядок 7);

- цифрове значення штрихового коду товару (зазначається у випадках, передбачених чинним законодавством, а у разі непередбачення – за бажанням платника) (рядок 8);

- цифрове значення штрихового коду марки акцизного податку на алкогольні напої (зазначається у випадках, передбачених чинним законодавством) (рядок 9);

- назва товару (послуги), вартість, літерне позначення ставки ПДВ (рядок 10);

- ідентифікатор еквайра та торгівця або інші реквізити, що дають змогу їх ідентифікувати (рядок 11);

- ідентифікатор платіжного пристрою (рядок 12);

- сума комісійної винагороди (у разі наявності) (рядок 13);

- вид операції (рядок 14);

- реквізити електронного платіжного засобу (платіжної картки), допустимі правилами безпеки платіжної системи, перед якими друкуються великі літери «ЕПЗ» (рядок 15);

- напис «ПЛАТІЖНА СИСТЕМА» (найменування платіжної системи, платіжний інструмент якої використовується, код авторизації або інший код, що ідентифікує операцію в платіжній системі та/або код транзакції в платіжній системі, значення коду) (рядок 16);

- підпис касира (якщо це передбачено правилами платіжної системи), перед яким друкується відповідно напис «Касир» (рядок 17);

- підпис держателя електронного платіжного засобу (платіжної картки) (якщо це передбачено правилами платіжної системи) в окремих рядках, перед якими друкуються відповідно написи «Касир» та «Держатель ЕПЗ» (рядок 18);

- позначення форми оплати (готівкою, електронним платіжним засобом, у кредит, тощо), суму коштів за цією формою оплати та валюту операції (рядок 19);

- загальна вартість придбаних товарів (отриманих послуг) у межах чека, перед якою друкується слово «СУМА» або «УСЬОГО» (рядок 20);

- для СГ, що зареєстровані як платники ПДВ, - окремим рядком літерне позначення ставки ПДВ, розмір ставки ПДВ у відсотках, загальну суму ПДВ за всіма зазначеними в чеку товарами (послугами), на початку рядка друкуються великі літери «ПДВ» (рядок 21);

- для СГ роздрібної торгівлі, що здійснюють реалізацію підакцизних товарів та зареєстровані платниками акцизного податку (СГ, що зареєстровані платниками іншого податку, крім ПДВ), - окремим рядком літерне позначення, розмір ставки такого податку, загальна сума такого податку за всіма зазначеними в чеку товарами (послугами), на початку рядка друкується назва такого податку (рядок 22). У реквізиті «Акцизний податок» його назва наводиться згідно з ПКУ. За потреби дозволяється використовувати скорочення;

- - заокруглення (рядок 23);

- - до сплати (рядок 24);

- - фіскальний номер касового чека/фіскальний номер електронного касового чека, дату (день, місяць, рік) та час (година, хвилина, секунда) проведення розрахункової операції (рядок 25);

- - QR-код, який містить у собі код автентифікації повідомлення (МАС) цього чеку, дату і час здійснення розрахункової операції, фіскальний номер касового чека/фіскальний номер електронного касового чека, суму розрахункової операції, фіскальний номер РРО/фіскальний номер ПРРО) (рядок 26);

для касового чека, що створюється ПРРО:

- позначку щодо режиму роботи (офлайн/онлайн), в якому створений касовий чек ПРРО (рядок 27), контрольне число, сформоване в режимі офлайн (рядок 28);

- заводський номер РРО, перед яким друкуються великі літери «ЗН». Заводський номер для ПРРО не зазначається (рядок 29);

- фіскальний номер РРО, перед яким друкуються великі літери «ФН» або фіскальний номер ПРРО, перед яким друкуються великі літери «ФН ПРРО» (рядок 30);

- напис «ФІСКАЛЬНИЙ ЧЕК» та графічне зображення найменування або логотипу виробника (рядок 31).

Згідно з п. 3 розд. ІІ Положення № 13 рядки 6 – 10 фіскального чека повторюються відповідно до кількості різних найменувань товарів (послуг), які оплачені за одним касовим чеком.

Якщо кількість придбаного товару (отриманої послуги) дорівнює одиниці виміру, відомості про товар (послугу) можна друкувати в одному рядку.

Якщо РРО працює з цінами (тарифами), що включають ПДВ, в фіскальному чеку друкується вартість кожного товару (послуги) з урахуванням ПДВ, інакше – вартість без урахування ПДВ.

Рядки 11 – 18 фіскального чека заповнюються у разі застосування під час проведення розрахунків з використанням електронного платіжного засобу (платіжної картки) платіжного терміналу, з’єднаного або поєднаного з РРО (п. 4 розд. ІІ Положення № 13).

Рядки 15, 16, 18 фіскального чека повторюються відповідно до кількості електронних платіжних засобів, з використанням яких здійснюється оплата (п. 5 розд. ІІ Положення № 13).

Рядок 19 фіскального чека повторюється відповідно до кількості різних форм оплати. У разі здійснення оплати лише в готівковій формі дозволяється не друкувати цей рядок (п. 6 розд. ІІ Положення № 13).

Рядки 21, 22 фіскального чека повторюються відповідно до кількості податкових груп за різними ставками ПДВ та акцизного податку. Дозволяється не друкувати рядки за податковими групами, якщо сума ПДВ або акцизного податку дорівнює нулю (п. 7 розд. ІІ Положення № 13).

У разі якщо загальна вартість придбаних товарів (отриманих послуг) не кратна найменшому номіналу грошових знаків національної валюти, встановленому Національним банком України (далі – НБУ) в якості засобу платежу, результат заокруглення суми оплати у готівковій формі, виконаний відповідно до вимог НБУ щодо оптимізації обігу монет дрібних номіналів, друкується після рядка 22 з написом «Заокруглення». Наступним рядком друкується «До сплати» і сума після заокруглення (п. 8 розд. ІІ Положення № 13).

Закон України № 3326: новації у сфері виробництва та обігу тютюнових виробів та/або рідин, що використовуються в електронних сигаретах

Головне управління ДПС у Дніпропетровській області нагадує, що 01 жовтня 2023 року набрав чинності Закон України від 10 серпня 2023 року № 3326-ІХ «Про внесення змін до Митного кодексу України та інших законів України щодо протидії незаконному обігу тютюнових виробів» (Закон України № 3326).

Законом України № 3326 внесено зміни, зокрема статтю 18 Закону України «Про державне регулювання виробництва і обігу спирту етилового, коньячного і плодового, алкогольних напоїв, тютюнових виробів, рідин, що використовуються в електронних сигаретах, та пального» (далі – Закон № 481) доповнено новими частинами.

Зазначеними частинами передбачено що:

- до припинення або скасування воєнного стану в Україні, введеного Указом Президента України «Про введення воєнного стану в Україні» від 24 лютого 2022 року № 64/2022, затвердженим Законом України «Про затвердження Указу Президента України «Про введення воєнного стану в Україні» від 24 лютого 2022 року № 2102-ІХ запроваджена заборона на реалізацію магазинам безмитної торгівлі, а також виробництво для таких цілей тютюнових виробів та/або рідин, що використовуються в електронних сигаретах;

- у разі наявності у виробників станом на 01.10.2023 залишків тютюнових виробів та/або рідин, що використовуються в електронних сигаретах, призначених для реалізації магазинам безмитної торгівлі, такі виробники зобов’язані станом на 01.10.2023 провести у присутності представника податкового органу інвентаризацію таких товарів (продукції) та подати таку інформацію із зазначенням даних про залишки таких товарів (продукції) та місця їх зберігання до центрального органу виконавчої влади, що забезпечує реалізацію податкової політики (ДПС), протягом двох робочих днів з дня завершення інвентаризації;

- дозволено здійснення у подальшому зберігання виробниками таких залишків товарів (продукції) лише у місцях, зазначених в інформації про результати проведеної інвентаризації, до припинення або скасування воєнного стану в Україні.

У разі виявлення після 01.10.2023 фактів виробництва та/або зберігання (крім інвентаризаційних залишків у місцях зберігання, про які повідомлено ДПС), та/або транспортування, та/або реалізації, у тому числі їх виробниками, тютюнових виробів та/або рідин, що використовуються в електронних сигаретах, які були вироблені для цілей реалізації магазинам безмитної торгівлі, такі товари вважаються немаркованими марками акцизного податку, а до таких суб’єктів господарювання застосовується відповідальність, передбачена статтею 17 Закону № 481 за виробництво, зберігання, транспортування, реалізацію підакцизних товарів без марок акцизного податку (200 відсотків вартості товару (продукції), але не менше 17 000 гривень).

До уваги роботодавців!

Головне управління ДПС у Дніпропетровській області звертає увагу.

Податкові інспектори та інспектори праці мають право перевіряти як бізнес виконує трудове законодавство.

Проводити перевірки щодо укладення трудових договорів із працівниками можуть:

- ДПС;

- територіальні органи ДПС та Держпраці.

До юридичних осіб та фізичних осіб – підприємців, які використовують найману працю без оформлення трудових відносин, можуть застосовувати фінансову (ст. 265 Кодексу законів про працю) та адміністративну відповідальність (ст. 41 Кодексу про адміністративні правопорушення).

Шановні платники, оформлюйте належним чином працівників, сплачуйте податки та єдиний внесок на загальнообов’язкове державне соціальне страхування.

Витрати, які включаються до податкової знижки

Головне управління ДПС у Дніпропетровській області нагадує.

Право на податкову знижку визначено статтею 166 Податкового кодексу України (далі – Кодекс).

Податкова знижка для фізичних осіб, які не є суб’єктами господарювання, – це документально підтверджена сума (вартість) витрат платника податку – резидента у зв’язку з придбанням товарів (робіт, послуг) у резидентів – фізичних або юридичних осіб протягом звітного року, на яку дозволяється зменшення його загального річного оподатковуваного доходу, одержаного за наслідками такого звітного року у вигляді заробітної плати, у випадках, визначених Кодексом (п.п. 14.1.170 Кодексу).

До податкової знижки включаються фактично здійснені протягом звітного податкового року платником податку витрати, підтверджені відповідними платіжними та розрахунковими документами, зокрема квитанціями, фіскальними або товарними чеками, прибутковими касовими ордерами, що ідентифікують продавця товарів (робіт, послуг) і особу, яка звертається за податковою знижкою (їх покупця (отримувача), а також копіями договорів за їх наявності в яких обов’язково повинно бути відображено вартість таких товарів (робіт, послуг) і строк оплати за такі товари (роботи, послуги) (п.п. 166.2.1 Кодексу).

До податкової знижки можна включити такі витрати:

- частину процентів, сплачених за користування іпотечним житловим кредитом;

- пожертвування або благодійні внески неприбутковим організаціям;

- сума коштів, сплачених на користь вітчизняних закладів освіти для компенсації вартості навчання;

- страхові платежі за договором довгострокового навчання;

- суми витрат на оплату допоміжних репродуктивних технологій;

- суми витрат на оплату державних послуг, пов’язаних з усиновленням дитини;

- суми коштів, сплачених у зв’язку із переобладнанням транспортного засобу;

- суми витрат у вигляді орендної плати (для внутрішньо переміщених осіб);

- суми витрат на лікування гострої респіраторної хвороби COVID-19;

- сума фактично понесених витрат на придбання акцій, емітентом яких є юридична особа, яка набула статус резидента Дія Сіті.

Особливості порядку заповнення платіжних інструкцій на сплату платежів до бюджету та фондів соціального страхування

Головне управління ДПС у Дніпропетровській області нагадує, що юридичні особи, фізичні особи – підприємці та громадяни при здійсненні сплати податкових платежів та єдиного внеску заповнюють у платіжній інструкції всі обов’язкові реквізити.

Перелік обов’язкових реквізитів платіжної інструкції, які заповнюються платниками, визначено Інструкцією про безготівкові розрахунки в національній валюті користувачів платіжних послуг, затвердженою постановою Правління Національного банку України від 29.07.2022 № 163, та Порядком заповнення реквізиту «Призначення платежу» платіжної інструкції під час сплати (стягнення) податків, зборів, митних, інших платежів, єдиного внеску на загальнообов’язкове державне соціальне страхування, внесення авансових платежів (передоплати), грошової застави, а також у разі їх повернення, затвердженим наказом Міністерства фінансів України від 22.03.2023 № 148 із змінами (далі – Порядок № 148).

Зокрема, зосереджуємо увагу на особливостях заповнення 3-х реквізитів:

- «Код платника»;

- «Код фактичного платника»;

- «Призначення платежу».

1. Обов’язковий реквізит «Код платника» заповнюють всі платники, які сплачують податки, збори, інші платежі та єдиний внесок. Юридичні особи у реквізиті «Код платника» зазначають код ЄДРПОУ, фізичні особи – підприємці та громадяни – податковий номер.

2. Реквізит «Код фактичного платника» заповнюється в наступних випадках:

2.1 юридичними особами:

у разі, якщо юридичні особи у своєму складі мають відокремлені підрозділи, представництва та сплачують платежі до бюджету і фондів соціального страхування за відокремлені підрозділи, представництва.

При цьому юридичні особи у реквізиті «Код платника» платіжної інструкції зазначають власний код ЄДРПОУ, а у реквізиті «Код фактичного платника» – код ЄДРПОУ відокремленого підрозділу, представництва;

2.2 громадянами:

у разі, якщо громадяни сплачують податкові платежі та єдиний внесок за допомогою технічного пристрою (банківський автомат, платіжний термінал, програмно-технічний комплекс самообслуговування, програмно-апаратне середовище мобільного телефону, інший пристрій) або через каси надавачів платіжних послуг.

При цьому громадяни у реквізиті «Код фактичного платника» платіжної інструкції зазначають власний податковий номер. Разом з цим, надавач платіжних послуг у реквізиті «Код платника» зазначає свій податковий номер.

3. Реквізит «Призначення платежу» заповнюється згідно з прикладами, наведеними у Порядку № 148.

Інтерактивна податкова карта доступна для користувачів

Головне управління ДПС у Дніпропетровській області нагадує, що Інтерактивна податкова карта України дає змогу в онлайн-режимі у будь-який час без звернення до органів ДПС отримувати актуальну податкову інформацію щодо агрегованих показників в частині сплачених сум податкових платежів, нарахованих податкових зобов’язань, надміру сплачених сум та суми платежів.

Інформація надається по Україні та у розрізі:

- регіонів;

- територіальних громад;

- видів економічної діяльності;

- податків;

- видів бюджетів;

- систем оподаткування;

- за організаційно-правовими формами;

- типом платника (фізичні та юридичні особи);

- статусом платника (великий, середній, малий бізнес та неприбуткові бюджетні установи).

Податкова карта доступна користувачам на вебпорталі ДПС та у відкритій частині Електронного кабінету.

Закон України № 2464: деякі особливості нарахування єдиного внеску у період воєнного стану

Головне управління ДПС у Дніпропетровській області інформує.

Відповідно до пункту 919 розділу VIII «Прикінцеві та перехідні положення» Закону України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» (Закон України № 2464) тимчасово, з 01 березня 2022 року до припинення або скасування воєнного стану в Україні та протягом дванадцяти місяців після припинення або скасування воєнного стану, фізичні особи – підприємці, особи, які провадять незалежну професійну діяльність, а також члени фермерського господарства, якщо вони не належать до осіб, які підлягають страхуванню на інших підставах, мають право не нараховувати, не обчислювати та не сплачувати єдиний внесок на загальнообов’язкове державне соціальне страхування (єдиний внесок) за себе. При цьому положення абзацу другого пункту 2 частини першої статті 7 цього Закону України щодо таких періодів для таких осіб не застосовується.

При цьому, такими особами розрахунок єдиного внеску у складі податкової декларації (далі – декларація) не заповнюється за період, в якому відповідно до абзацу першого пункту 919 єдиний внесок не нараховувався, не обчислювався та не сплачувався.

Тобто, особи, зазначені у пунктах 4, 5 та 51 частини першої статті 4 Закону України № 2464, які скористалися правом не сплачувати єдиний внесок за себе, відображають таку інформацію безпосередньо в складі декларації.

Так, за місяці, в яких вказане право було використано, платником єдиного внеску проставляється 0 у графах, в яких має бути відображена інформація про суму доходу, на яку нараховується єдиний внесок з урахуванням максимальної величини, а також суму нарахованого єдиного внеску.

Також звертаємо увагу, що відомості про суми нарахованого доходу застрахованих осіб та суми нарахованого єдиного внеску (далі – відомості) є додатком до декларації, тобто її невід’ємною частиною, для коригування інформації якої використовуються загальні правила, визначені статтею 50 Податкового кодексу України, якщо це стосується періодів починаючи з 2021 року (перший звітний (податковий) період, в якому відомості стали невід’ємною частиною декларації).

Деякі нововведення Закону України № 3219 щодо ПДФО

Законом України від 30 червня 2023 року № 3219-ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування у період дії воєнного стану» (Закон України 3219) внесені зміни, зокрема до п. 165.1 ст. 165 «Доходи, які не включаються до розрахунку місячного (річного) оподатковуваного доходу» Податкового кодексу України (далі – ПКУ).

Новації передбачають звільнення від оподаткування податком на доходи фізичних осіб (ПДФО) та військовим збором (відповідно) суми доходу, отриманого як компенсація за об’єкт нерухомого майна пошкодженого/знищеного в наслідок бойових дій відповідно до Закону України «Про компенсацію за пошкодження та знищення окремих категорій об’єктів нерухомого майна внаслідок бойових дій, терористичних актів, диверсій, спричинених збройною агресією Російської Федерації проти України, та Державний реєстр майна, пошкодженого та знищеного внаслідок бойових дій, терористичних актів, диверсій, спричинених збройною агресією Російської Федерації проти України» (п.п. 165.1.66 п. 165.1 ст. 165 ПКУ).

Закон України № 3325: зміни до ПКУ у сфері організації та проведення азартних ігор

Головне управління ДПС у Дніпропетровській області звертає увагу на наступне.

Державна податкова служба України у зв’язку з внесенням Законом України від 10 серпня 2023 року № 3325-ІХ «Про внесення змін до Податкового кодексу України щодо підтримки діяльності з охорони людського життя на морі відповідно до міжнародних договорів України» (далі – Закон України № 3325-IX) змін до Податкового кодексу України (ПКУ), зокрема у частині окремих уточнень щодо оподаткування суб’єктів господарювання у сфері організації та проведення азартних ігор, які набрали чинності з 03 вересня 2023 року, повідомляє.

Внесені Законом № 3325-ІХ зміни полягають у приведенні формулювань щодо діяльності суб’єктів грального бізнесу у відповідність до Закону України від 14 липня 2020 року № 768-ІХ «Про державне регулювання діяльності щодо організації та проведення азартних ігор» (зі змінами) (далі – Закон № 768), який визначає правові засади здійснення державного регулювання господарської діяльності у сфері організації та проведення азартних ігор.

Відповідно до частини першої ст. 1 розділу І Закону № 768 азартна гра – будь-яка гра, умовою участі в якій є внесення гравцем ставки, що дає право на отримання виграшу (призу), імовірність отримання і розмір якого повністю або частково залежать від випадковості, а також знань і майстерності гравця.

Згідно з частиною першою ст. 2 Закону № 768 на території України дозволяється організовувати та проводити виключно такі види діяльності у сфері організації та проведення азартних ігор:

1) організація та проведення азартних ігор у гральних закладах казино;

2) організація та проведення азартних ігор казино в мережі Інтернет

3) організація та проведення букмекерської діяльності в букмекерських пунктах та в мережі Інтернет;

4) організація та проведення азартних ігор у залах гральних автоматів;

5) організація та проведення азартних ігор в покер в мережі Інтернет.

Частиною першою ст. 24 Закону № 768 встановлено, що організація та проведення азартних ігор в мережі Інтернет здійснюється організатором азартних ігор під брендом організатора азартних ігор на підставі відповідної ліцензії відповідно до вимог цього Закону та законодавства про азартні ігри виключно через онлайн-системи організаторів азартних ігор, що відповідають вимогам цього Закону.

Пунктом 37 частини першої ст. 1 розділу І Закону № 768 передбачено, що організатор азартних ігор – юридична особа – резидент України, яка на підставі отриманої ліцензії має право здійснювати зазначений у такій ліцензії вид діяльності з організації та проведення азартних ігор відповідно до вимог цього Закону.

Тож діяльність у сфері організації та проведення азартних ігор може здійснюватися виключно згідно з отриманою ліцензією.

Об’єкт оподаткування податком на прибуток підприємств у сфері грального бізнесу визначено п. 134.1 ст. 134 ПКУ.

Згідно з п. 134.1 ст. 134 ПКУ об’єктом оподаткування податком на прибуток підприємств, що підлягає оподаткуванню згідно з п. 141.5 ст. 141 ПКУ, зокрема, є:

- дохід організаторів азартних ігор, отриманий від діяльності у сфері організації та проведення азартних ігор, крім доходу, отриманого від організації та проведення азартних ігор у залах гральних автоматів, зменшеного на суму виплачених виплат гравцю;

- дохід, отриманий від організації та проведення азартних Ігор у залах гральних автоматів.

Положеннями п.п. 141.5.1 п. 141.5 ст. 141 ПКУ встановлено, що суб’єкти, що здійснюють діяльність у сфері організації та проведення азартних ігор одночасно з податком на прибуток за ставкою, визначеною у п. 136.1 ст. 136 ПКУ, сплачують податок на дохід за ставками, визначеними у підпунктах 136.4.1, 136.4.2 п. 136.4 ст. 136 ПКУ.

Нарахований суб’єктом, що здійснює діяльність у сфері організації та проведення азартних ігор, податок на дохід за ставками, визначеними в підпунктах 136.4.1, 136.4.2 п. 136.4 ст. 136 ПКУ, не є різницею та не зменшує фінансовий результат до оподаткування такого суб’єкта.

Під час провадження діяльності у сфері організації та проведення азартних ігор одночасно зі ставкою податку на прибуток, визначеною у п. 136.1 цієї статті, ставка податку на дохід встановлюється у розмірі:

- 10 відсотків від доходу, отриманого від організації та проведення азартних ігор у залах гральних автоматів (п.п. 136.4.1 п. 136.4 ст. 136 ПКУ);

- 18 відсотків від доходу, отриманого від діяльності у сфері організації та проведення азартних ігор, крім доходу, отриманого від організації та проведення азартних ігор у залах гральних автоматів, зменшеного на суму виплачених виплат гравцю (п.п. 136.4.2 п. 136.4 ст. 136 ПКУ).

Відповідно до п. 136.5 ст. 136 ПКУ податок на дохід, визначений як об’єкт оподаткування у підпунктах 134.1.2, 134.1.4, 134.1.5 п. 134.1 ст. 134 ПКУ, є частиною податку на прибуток.

Отже, на суб’єктів господарювання, що на підставі відповідної ліцензії здійснюють господарську діяльність у сфері організації та проведення азартних ігор, зокрема з організації та проведення азартних ігор у мережі Інтернет, покладається обов’язок із нарахування податку на прибуток підприємств відповідно до п. 141.5 ст. 141 ПКУ, з урахуванням положень підпунктів 136.4.1, 136.4.2 п. 136.4 ст. 136 ПКУ.

Водночас дохід, отриманий від організації та проведення азартних ігор у залах гральних автоматів, оподатковується за ставкою 10 відсотків відповідно до п.п. 136.4.1 п. 136.4 ст. 136 ПКУ незалежно від того, чи знаходиться такий зал у казино або за його межами.

Керівниця податкової служби Дніпропетровщини прийняла участь у нараді Дніпропетровської ОДА

Днями у Дніпропетровській обласній державній адміністрації (Дніпропетровська ОДА) пройшла нарада.

Захід відбувся на чолі з головою облдержадміністрації – начальником обласної військової адміністрації Лисаком Сергієм за участі начальників районних військових адміністрацій, голів територіальних громад та в. о. начальника Головного управління ДПС у Дніпропетровській області Федаш Наталі.

Обговорювали стан фінансово-бюджетної дисципліни у 2023 році та особливості формування показників бюджету на 2024 рік.

Реалізація спільної багатовекторної взаємодії сприятиме ефективній роботі державних органів на всіх рівнях та досягненню максимальних результатів.

Разом до Перемоги!

В Україні зареєстровано 951,4 тис. РРО/ПРРО

Станом на 1 жовтня 2023 року 135,2 тис. субʼєктів господарювання зареєстрували реєстратори розрахункових операцій (РРО) та 306,7 тис. субʼєктів господарювання зареєстрували програмні реєстратори розрахункових операцій (ПРРО).

Загалом в Україні зареєстровано 951,4 тис. РРО/ПРРО, з яких: 289,6 тис. РРО та 661,8 тис. ПРРО.

Нагадуємо, що у зв’язку із прийняттям Закону України від 30 червня 2023 року № 3219-ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування у період дії воєнного стану» відновлено відповідальність за порушення порядку здійснення розрахунків за товари (послуги).

Водночас, цим же законом низку категорій суб’єктів господарювання звільнено від відповідальності за порушення вимог Закону України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» (далі – Закон № 265), що вчинені ними у період з 01 січня 2022 року до 01 жовтня 2023 року.

(Крім відповідальності за порушення порядку здійснення розрахункових операцій при продажу підакцизних товарів, здійсненні діяльності з купівлі/продажу іноземної валюти, діяльності у сфері організації та проведення азартних ігор).

Починаючи з 1 жовтня 2023 року суб’єкти господарювання не нестимуть відповідальності за порушення вимог Закону № 265, вчинені ними при продажу товарів, наданні послуг на:

тимчасово окупованих російською федерацією територіях України, – по дату завершення тимчасової окупації відповідних територій;

територіях активних бойових дій, – по дату завершення бойових дій на відповідних територіях;

територіях можливих бойових дій, – по дату припинення можливості бойових дій на відповідних територіях.

(Крім відповідальності за порушення порядку здійснення розрахункових операцій при продажу підакцизних товарів).

До уваги юридичних осіб – платників податку на нерухоме майно, відмінне від земельної ділянки!

ДПС повідомляє про одну з поширених помилок, яку допускають платники податків під час складання податкової декларації з податку на нерухоме майно, відмінне від земельної ділянки (далі – Декларація), а саме: невірне застосування розміру мінімальної заробітної плати під час декларування «нового» об’єкту нерухомого майна.

Наслідком такої помилки є завищення податкового зобов’язання з податку на нерухоме майно, відмінне від земельної ділянки, так як в Україні зберігається тенденція із збільшення розміру мінімальної заробітної плати протягом календарного року.

Зауважуємо, що Декларація заповнюється з урахуванням приміток, які містяться у самій формі Декларації та додатків до неї, що затверджена наказом Міністерства фінансів України від 10 квітня 2015 року №408 (у редакції наказу Міністерства фінансів України від 10 листопада 2022 року № 371).

Так, у колонці 15 додатків І та ІІ Декларації зазначається розмір мінімальної заробітної плати, встановлений законом про Державний бюджет України на 01 січня звітного (податкового) року.

Наприклад,

юридична особа набула права власності на об’єкт нерухомого майна у листопаді 2022 року та не пізніше 20 грудня 2022 року зобов’язана задекларувати такий об’єкт;

розмір мінімальної заробітної плати на 1 січня 2022 року встановлено у розмірі 6 500 грн та з 1 жовтня 2022 було його змінено на 6 700 грн;

під час декларування такого об’єкта юридична особа повинна застосувати мінімальну заробітну плату у розмірі 6 500 гривень.

Отже, у разі набуття права на об’єкт нерухомого майна протягом календарного року або ж декларування таких об’єктів за попередні звітні роки, розмір мінімальної заробітної плати зазначається в Декларації виключно у розмірі, який встановлено на 01 січня звітного (податкового) року, а не на момент складання (подання) Декларації платником податків.

До уваги платників екологічного податку! (Закон України №3050)

Головне управління ДПС у Дніпропетровській області нагадує, що наказом Міністерства з питань реінтеграції тимчасово окупованих територій України від 22.12.2022 № 309, зареєстрованим в Міністерстві юстиції України 23.12.2022 за № 1668/39004 (далі – Наказ), затверджено перелік територій, на яких ведуться (велися) бойові дії або тимчасово окупованих російською федерацією (далі – Перелік територій), який використовується для визначення територій активних бойових дій або тимчасово окупованих російською федерацією (далі – Території) у тому числі при справлянні екологічного податку.

Увага!

Наказом затверджено Перелік територій, де:

- розділ І − території, на яких ведуться (велися) бойові дії, що включає дві частини:

- території можливих бойових дій (частина перша);

- території активний бойових дій (частина друга);

- розділ ІІ – тимчасово окуповані російською федерацією території України.

Таким чином, для цілей справляння екологічного податку застосовується частина 2 розділу І щодо територій активний бойових дій та розділ ІІ Наказу щодо тимчасово окупованих російською федерацією територій України.

Підпунктом 69.16 пункту 69 підрозділу 10 розділу ХХ «Перехідні положення» Податкового кодексу України (далі – Кодекс) встановлено, що за період з 1 січня 2022 року по 31 грудня 2022 року не нараховується та не сплачується екологічний податок за об’єкти оподаткування, розташовані на територіях активних бойових дій або на тимчасово окупованих російською федерацією територіях України, які включені Наказом до Переліку територій.

Право не нараховувати та не сплачувати екологічний податок

за період з 1 січня 2023 року

У 2023 році, починаючи з 1 січня, не нараховується та не сплачується екологічний податок за об’єкти оподаткування, що виникають на:

Територіях, включених до Переліку територій;

земельних ділянках, забруднених вибухонебезпечними предметами, або які були визнані потенційно забрудненими вибухонебезпечними предметами.

Таке право припиняється з першого числа місяця, що настає після дати, зазначеної у колонці «Дата завершення бойових дій» відповідного Переліку територій Наказу на Територіях.

Право не нараховувати та не сплачувати екологічний податок платникам за об’єкти оподаткування, що розташовані на земельних ділянках, забруднених вибухонебезпечними предметами, починається з першого числа місяця, що настає за місяцем, в якому завершено активні бойові дії або тимчасова окупація на відповідній території (у тому числі якщо дата початку обстеження небезпечної території операторами протимінної діяльності настає після дати завершення бойових дій або тимчасової окупації на відповідній території) та завершується останнім числом місяця, в якому такі земельні ділянки визнані придатними для використання.

Період, коли земельні ділянки вважаються потенційно забрудненими вибухонебезпечними предметами, визначається як період, що починається з першого числа місяця, на який припадає дата прийняття рішення органу місцевого самоврядування – сільською, селищною, міською радою, військовою адміністрацією або військово-цивільною адміністрацією (далі – Орган) про надання податкових пільг зі сплати місцевих податків та зборів на підставі заяви платника податків та завершується останнім числом місяця, на який припадає одна із наведених нижче дат:

- останній день строку, на який надано пільгу зі сплати місцевих податків та/або зборів відповідно до прийнятого рішення (у тому числі з урахуванням змін, внесених до такого рішення);

- дата скасування відповідного рішення;

- дата початку обстеження земельної ділянки операторами протимінної діяльності чи визнання земельної ділянки придатною для використання,

- в залежності, яка з них настає раніше.

При цьому ненарахування та несплата екологічного податку платником за об’єкти оподаткування, що виникають на ділянках, забруднених вибухонебезпечними предметами, або які були визнані потенційно забрудненими вибухонебезпечними предметами відбувається у разі обов’язкового виконання двох умов:

1) подання до Органу заяви про потенційне забруднення земельної ділянки вибухонебезпечними предметами

2) прийняття таким Органом рішення про звільнення від справляння плати за землю за земельну ділянку, зазначену у такій заяві.

Оскільки Кодексом встановлено, що земельною ділянкою є частина земної поверхні з установленими межами, певним місцем розташування, цільовим (господарським) призначенням та з визначеними щодо неї правами (п.п. 14.1.74 п. 14.1 ст. 14 Кодексу), то рішення про визнання такої земельної ділянки потенційно забрудненою вибухонебезпечними предметами приймається виключно в частині сформованих земельних ділянок, які мають кадастрові номери.

Звертаємо увагу, що дія норми пп. 69.16 п. 69 підрозділу 10 розділу ХХ «Перехідні положення» Кодексу у 2022 та 2023 роках поширюється на платників податків, об’єкти та база оподаткування екологічним податком яких визначені п.п. 242.1.1 − 242.1.3 та 242.1.5 п. 242.1 ст. 242 Кодексу.

Для яких земельних ділянок, часток (паїв) не визначається МПЗ?

Головне управління ДПС у Дніпропетровській області нагадує, що п.п. 14.1.114 прим. 2 п. 14.1 ст. 14 Податкового кодексу України (далі – ПКУ) визначено, що мінімальне податкове зобов’язання (далі – МПЗ) це – мінімальна величина податкового зобов’язання із сплати податків, зборів, платежів, контроль за справлянням яких покладено на контролюючі органи, пов’язаних з виробництвом та реалізацією власної сільськогосподарської продукції та/або з власністю та/або користуванням (орендою, суборендою, емфітевзисом, постійним користуванням) земельними ділянками, віднесеними до сільськогосподарських угідь, розрахована відповідно до ПКУ. Сума МПЗ, визначених щодо кожної із земельних ділянок, право користування якими належить одній юридичній або фізичній особі, у тому числі фізичній особі – підприємцю, є загальним МПЗ.

Порядок визначення МПЗ встановлено ст. 38 прим. 1 ПКУ, згідно з п.п. 38 прим. 1.1.4 якого МПЗ визначається за період володіння (користування) земельною ділянкою, який припадає на відповідний податковий (звітний) рік.

Відповідно до п. 38 прим. 1.2 ст. 38 прим. 1 ПКУ МПЗ не визначається для:

- земельних ділянок, що використовуються дачними (дачно-будівельними) та садівничими (городницькими) кооперативами (товариствами), а також набуті у власність/користування членами цих кооперативів (товариств) у результаті приватизації (купівлі/продажу, оренди) у межах земель, що належали цим кооперативам (товариствам) на праві колективної власності чи перебували у їх постійному користуванні;

- земель запасу;

- невитребуваних земельних часток (паїв), розпорядниками яких є органи місцевого самоврядування, крім таких земельних часток (паїв), переданих органами місцевого самоврядування в оренду;

- земельних ділянок зон відчуження та безумовного (обов’язкового) відселення, що зазнали радіоактивного забруднення внаслідок Чорнобильської катастрофи;

- земельних ділянок, віднесених до сільськогосподарських угідь, які належать фізичним особам на праві власності та/або на праві користування та станом на 01 січня 2022 року знаходилися у межах населених пунктів;

- земельних ділянок, земельних часток (паїв), за які не нараховувалися та не сплачувалися плата за землю або єдиний податок четвертої групи, що перебувають у консервації, або забруднені вибухонебезпечними предметами, або щодо яких прийнято рішення про надання податкових пільг зі сплати місцевих податків та/або зборів на підставі заяв платників податків про визнання земельних ділянок непридатними для використання у зв’язку з потенційною загрозою їх забруднення вибухонебезпечними предметами.

Мінімальне податкове зобов’язання для земельних ділянок, земельних часток (паїв), передбачених абзацом сьомим п. 38 прим. 1.2 ст. 38 прим. 1 ПКУ, не визначається за період, за який не визначається плата за землю або єдиний податок четвертої групи.

Порядок обліку фізичних осіб, які через свої релігійні переконання відмовляються від прийняття РНОК ПП

Головне управління ДПС у Дніпропетровській області інформує.

Відповідно до п. 70.5 ст.70 розділу ІІ Податкового кодексу України (далі – Кодекс) та розділу VIII Положення про реєстрацію фізичних осіб у Державному реєстрі фізичних осіб – платників податків, затвердженого наказом Міністерства фінансів України від 29.09.2017 № 822 (далі – Положення), фізична особа, яка через свої релігійні переконання відмовляється від прийняття реєстраційного номера облікової картки платника податків (РНОК ПП), зобов’язана особисто подати до відповідного контролюючого органу Повідомлення фізичної особи, яка через свої релігійні переконання відмовляється від прийняття реєстраційного номера облікової картки платника податків за формою № 1П (додаток 8) (далі – Повідомлення), яке є водночас заявою для обліку в окремому реєстрі Державного реєстру фізичних осіб – платників податків (далі – окремий реєстр Державного реєстру), та пред’явити паспорт громадянина України (далі – паспорт) або документ, на підставі якого оформлюється паспорт вперше. У разі зміни прізвища, імені чи по батькові особа, крім паспорта, пред’являє свідоцтво про шлюб (за наявності), свідоцтво про розірвання шлюбу (за наявності), свідоцтво про зміну імені (за наявності).

Облік осіб, які через свої релігійні переконання відмовляються від прийняття РНОК ПП та офіційно повідомили про це відповідний контролюючий орган, ведеться в окремому реєстрі Державного реєстру за прізвищем, ім’ям, по батькові (за наявності), серією (за наявності) та номером паспорта. До паспортів зазначених осіб вноситься відмітка, яка свідчить про наявність права здійснювати будь-які платежі за серією (за наявності) та номером паспорта.

Фізична особа подає Повідомлення до контролюючого органу за своєю податковою адресою (місцем проживання) або до будь-якого контролюючого органу.

Для заповнення Повідомлення використовуються дані паспорта та інших документів, які подаються у разі зміни паспортних даних або оформлення паспорта вперше.

Процедура перевірки щодо можливості внесення відмітки до паспорта здійснюється протягом трьох робочих днів від дня подання до контролюючого органу Повідомлення.

Після отримання підтвердження щодо можливості внесення відмітки за зверненням фізичної особи, яка подала Повідомлення, відповідний контролюючий орган вносить до паспорта у формі книжечки відмітку про право здійснювати будь-які платежі за серією (за наявності) та номером паспорта, форму якої наведено в додатку 9 до цього Положення.

Для внесення під час оформлення паспорта у формі картки інформації про відмову від прийняття РНОК ПП відповідний контролюючий орган надає особі повідомлення про відмову від прийняття реєстраційного номера облікової картки платника податків (далі – Повідомлення про відмову) за формою, наведеною в додатку 10 до цього Положення, для подання її до відповідного територіального органу/територіального підрозділу ДМС.

До паспорта у формі картки інформація про відмову від прийняття РНОК ПП вноситься відповідно до законодавства, яким регулюється питання ведення Єдиного державного демографічного реєстру (Закон України «Про Єдиний державний демографічний реєстр та документи, що підтверджують громадянство України, посвідчують особу чи її спеціальний статус»; Порядок оформлення, видачі, обміну, пересилання, вилучення, повернення державі, визнання недійсним та знищення паспорта громадянина України, затверджений постановою Кабінету Міністрів України від 25 березня 2015 року № 302).

У разі якщо фізична особа, до паспорта якої внесено відмітку про право здійснювати будь-які платежі за серією (за наявності) та номером паспорта, раніше була зареєстрована в Державному реєстрі фізичних осіб – платників податків (далі – Державний реєстр) за РНОК ПП, після взяття на облік в окремому реєстрі Державного реєстру РНОК ПП закривається (датою закриття є дата внесення відмітки до паспорта), а у разі наявності у паспорті відмітки про РНОК ПП така відмітка анулюється у порядку, встановленому цим розділом.

Фізична особа, яка перебуває на обліку в окремому реєстрі Державного реєстру та через деякий час змінила свої переконання і бажає отримати РНОК ПП, подає до відповідного контролюючого органу Облікову картку, заяву в довільній формі з викладенням свого прохання анулювати попередньо внесену відмітку з метою отримання РНОК ПП та пред’являє паспорт. При цьому фізична особа в заяві зазначає, чи перебувала раніше на обліку у Державному реєстрі за реєстраційним номером облікової картки платника податків.

Реєстрація таких осіб у Державному реєстрі здійснюється в порядку, визначеному цим Положенням. Підставою для зняття з обліку фізичної особи в окремому реєстрі Державного реєстру є реєстрація її у Державному реєстрі.

Онлайн-лекція для студентів: особливості оподаткування волонтерського руху

Податкова служба Дніпропетровщини активно підтримує практику відкритого спілкування із майбутніми платниками податків.

Сьогодні дискурс відбувався з Криворізьким факультетом Національного університету «Одеська юридична академія».

Податківці розповіли про особливості оподаткування волонтерської діяльності фізичними особами та оподаткування благодійних організацій.

Безпосереднє спілкування із спеціалістами податкової служби – це основа для подальшого професійного зростання студентів. Освічена молодь – генератори нових ідей, потужний потенціал нашої країни та наше майбутнє.

Учасники зустрічі домовились про подальшу співпрацю та реалізацію нових спільник проєктів.

Працюємо! Крокуємо вперед – до Перемоги!

Чат-бот «StopViolationBot» – можливість повідомити про порушення податкового законодавства

Державна податкова служба України нагадує громадянам про можливість у будь-який час доби, 24/7 та в будь-якому місці, повідомляти податкову службу через чат-бот «StopViolationBot» в месенджері Telegram про відомі факти порушень законодавства, зокрема, щодо:

- незастосування РРО/ПРРО, невидачу чеків;

- відмову у розрахунку банківською карткою;

- завищення цін на продовольчі товари, лікарські засоби;

- неоформлення трудових відносин з найманими працівниками;

- здійснення господарської діяльності без державної реєстрації.

Закон України № 3219: новації щодо проведення документальних перевірок

Головне управління ДПС у Дніпропетровській області звертає увагу платників.

Закон України від 30 червня 2023 року № 3219-ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування у період дії воєнного стану» (Закон України 3219) передбачає з 01 серпня 2023 року часткове зняття обмежень на проведення контролюючими органами документальних перевірок.

Це стосується документальних позапланових перевірок, які проводяться на звернення платника податків та/або з підстав, визначених підпунктами 78.1.1 (у частині документальних позапланових перевірок платників податків, за якими отримано інформацію, що свідчить про порушення податкового законодавства з питань оподаткування доходів, отриманих нерезидентами із джерелом їх походження з України, та/або з питань оподаткування нерезидентів, які здійснюють свою діяльність через відокремлені підрозділи, у тому числі постійні представництва, платників податків, які здійснюють діяльність у сфері виробництва та/або реалізації підакцизної продукції, організації та проведення азартних ігор в Україні (гральний бізнес), платників податків, які надають фінансові, платіжні послуги), 78.1.2 (в частині контролю за трансфертним ціноутворенням), 78.1.5, 78.1.7, 78.1.8, 78.1.9, 78.1.12, 78.1.14 – 78.1.16, 78.1.21 та 78.1.22 пункту 78.1 статті 78 Податкового кодексу України, та/або документальних позапланових перевірок платників податків, за якими отримано податкову інформацію, що свідчить про порушення платником валютного законодавства в частині дотримання граничних строків надходження товарів за імпортними операціями та/або валютної виручки за експортними операціями.

Разом з цим, змінено вимоги щодо формування плану-графіка проведення документальних планових перевірок. Так, тимчасово на період з 01 серпня 2023 року до припинення або скасування воєнного стану на території України до плану-графіка проведення документальних планових перевірок можуть бути включені платники податків:

- сфери виробництва та/або реалізації підакцизної продукції;

- сфери організації та проведення азартних ігор в Україні (гральний бізнес);

- надавачі фінансових, платіжних послуг.

Також поновлюються на невикористаний строк перевірки, які були розпочаті та не завершені до 24 лютого 2022, крім тих, для яких встановлено мораторій.

Крім того, документальні та фактичні перевірки під час дії воєнного стану проводяться за наявності безпечних умов для проведення перевірки, а саме безпечного:

- доступу, допуску до територій, приміщень та іншого майна, що використовуються для провадження господарської діяльності та/або об’єктами оподаткування, або використовуються для отримання доходів (прибутку), або пов’язані з іншими об’єктами оподаткування таких платників податків;

- доступу, допуску до документів, довідок про фінансово-господарську діяльність, отримані доходи, видатки платників податків та іншої інформації, пов’язаної з обчисленням та сплатою податків, зборів, платежів, про дотримання вимог законодавства, здійснення контролю за яким покладено на контролюючі органи, а також до фінансової і статистичної звітності у порядку та на підставах визначених законом;

- проведення інвентаризації основних засобів, товарно-матеріальних цінностей, коштів, зняття залишків товарно-матеріальних цінностей, готівки.

До відома!

Законом України № 3219 передбачено скасування штрафних (фінансових) санкцій (штрафів) та пені, у разі сплати платником податків протягом 30 календарних днів з дня, наступного за днем отримання податкового повідомлення-рішення, суми податкового зобов’язання, нарахованого за результатами документальних перевірок, які будуть відновлені або розпочаті з 01 серпня 2023 року та завершені до дня припинення або скасування воєнного, надзвичайного стану на території України. Водночас сума сплаченого податкового зобов’язання не підлягає оскарженню.

Якою датою реєструється ПН/РК в ЄРПН після прийняття в установленому порядку та набрання чинності рішенням про реєстрацію ПН/РК в ЄРПН?

Головне управління ДПС у Дніпропетровській області звертає увагу, що відповідно до п. 201.10 ст. 201 Податкового кодексу України від 02 грудня 2010 року № 2755-VI при здійсненні операцій з постачання товарів/послуг платник податку – продавець товарів/послуг зобов’язаний в установлені терміни скласти податкову накладну, зареєструвати її в Єдиному реєстрі податкових накладних (ЄРПН) та надати покупцю за його вимогою.

Датою та часом надання податкової накладної та/або розрахунку коригування (ПН/РК) в електронному вигляді до центрального органу виконавчої влади, що реалізує державну податкову політику, є дата та час, зафіксовані у квитанції.

Згідно з п. 19 Порядку ведення Єдиного реєстру податкових накладних, затвердженого постановою Кабінету Міністрів України від 29 грудня 2010 року № 1246 зі змінами і доповненнями, ПН та/або РК, реєстрацію яких зупинено, реєструється у день настання, зокрема, події прийняття в установленому порядку та набрання чинності рішенням про реєстрацію податкової накладної та/або розрахунку коригування.

Пунктом 11 Порядку прийняття рішень про реєстрацію/відмову в реєстрації податкових накладних/розрахунків коригування в Єдиному реєстрі податкових накладних, затвердженого наказом Міністерства фінансів України від 12.12.2019 № 520, який зареєстровано в Міністерстві юстиції України 13 грудня 2019 року за № 1245/34216, визначено, що рішення про реєстрацію або відмову в реєстрації податкової накладної/розрахунку коригування в ЄРПН набирає чинності в день прийняття відповідного рішення.

Таким чином, після прийняття в установленому порядку та набрання чинності рішенням про реєстрацію ПН та/або РК в ЄРПН, ПН/РК до податкової накладної реєструється в ЄРПН тією датою, за якою ПН/РК до податкової накладної було надіслано до ДПС з метою реєстрації в ЄРПН, що зафіксовано у квитанції.

Щодо реалізації прав платників ПДВ на адміністративне оскарження окремих рішень комісій регіонального рівня

Звертаємо увагу платників податку на додану вартість щодо реалізації їх права на адміністративне оскарження окремих рішень комісій регіонального рівня щодо неврахування таблиць даних платника податку та відповідності платника податку критеріям ризиковості платника податку.

Так, у звʼязку з набранням чинності норм постанови Кабінету Міністрів України від 2 червня 2023 року № 574 «Про внесення змін до постанови Кабінету Міністрів України від 11 грудня 2019 № 1165» (далі – Постанова № 1165) з 08 липня 2023 року затверджено Порядок розгляду скарг, зокрема, щодо рішень комісій регіонального рівня про неврахування таблиць даних платника податку на додану вартість та про відповідність платника податку на додану вартість критеріям ризиковості платника податку.

До запровадження вищезазначених змін норми Постанови № 1165 передбачали оскарження в адміністративному порядку тільки рішень комісій регіонального рівня про відмову в реєстрації податкової накладної/розрахунку коригування в Реєстрі. Наразі запроваджено механізм, який дозволяє платникам податку реалізувати право на оскарження всіх рішень комісій регіонального рівня в адміністративному порядку.

Звертаємо увагу, що скарга подається платником податку на додану вартість протягом 10 робочих днів, що настають за днем прийняття рішення комісією регіонального рівня.

За результатами розгляду скарги комісія центрального рівня протягом 10 календарних днів з дня отримання такої скарги приймає рішення про задоволення скарги та скасовує рішення комісії регіонального рівня або залишає скаргу без задоволення та рішення комісії регіонального рівня без змін.

Таким чином, запровадження наявного механізму адміністративного оскарження, який функціонує при законодавчо встановлених термінах, повністю нівелює кількість тривалих судових процесів з даного приводу.

Закликаємо платників більш активно використовувати відповідні механізми, водночас, звертаючи увагу на певні особливості їх реалізації. Слід мати на увазі, що, наприклад, процедура оскарження рішення комісії регіонального рівня щодо відповідності платника критеріям ризиковості платника, в разі негативного рішення комісії центрального рівня змусить платника звертатися до суду (адже іншого шляху для виключення з ризикових не передбачено).

Тобто, важливим є максимальне використання процедур на регіональному рівні і тільки після їх вичерпання рішення про ризиковість слід оскаржувати до комісії центрального рівня. Щодо таблиць даних: після негативного рішення комісії центрального рівня платник податків може повторно подати таблицю даних на розгляд комісії регіонального рівня з поясненням та детальним описом господарської діяльності з посиланням на податкову та іншу звітність. Таким чином, підприємства можуть використовувати адміністративне оскарження рішень про відмову у врахуванні таблиці даних без побоювання загрузнути в судових процесах.

Радимо платникам податків:

1) для оперативної комунікації звертатись на комунікаційні податкові платформи, які діють в органах ДПС; отримати розʼяснення за телефонами «гарячих ліній»; у розділі «Онлайн-навчання» на вебпорталі ДПС за посиланням https://tax.gov.ua/baneryi/onlayn-navchannya ознайомитись з інформаційними матеріалами щодо правильності заповнення таблиць даних платника податку, дії платника ПДВ у разі зупинення реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних тощо;

2) уважно вивчати рішення комісій регіонального рівня та вести постійний діалог з податковими органами щодо сумнівів у підставах їх прийняття;

3) надсилати запити безпосередньо до податкових органів (в основному на регіональному рівні).

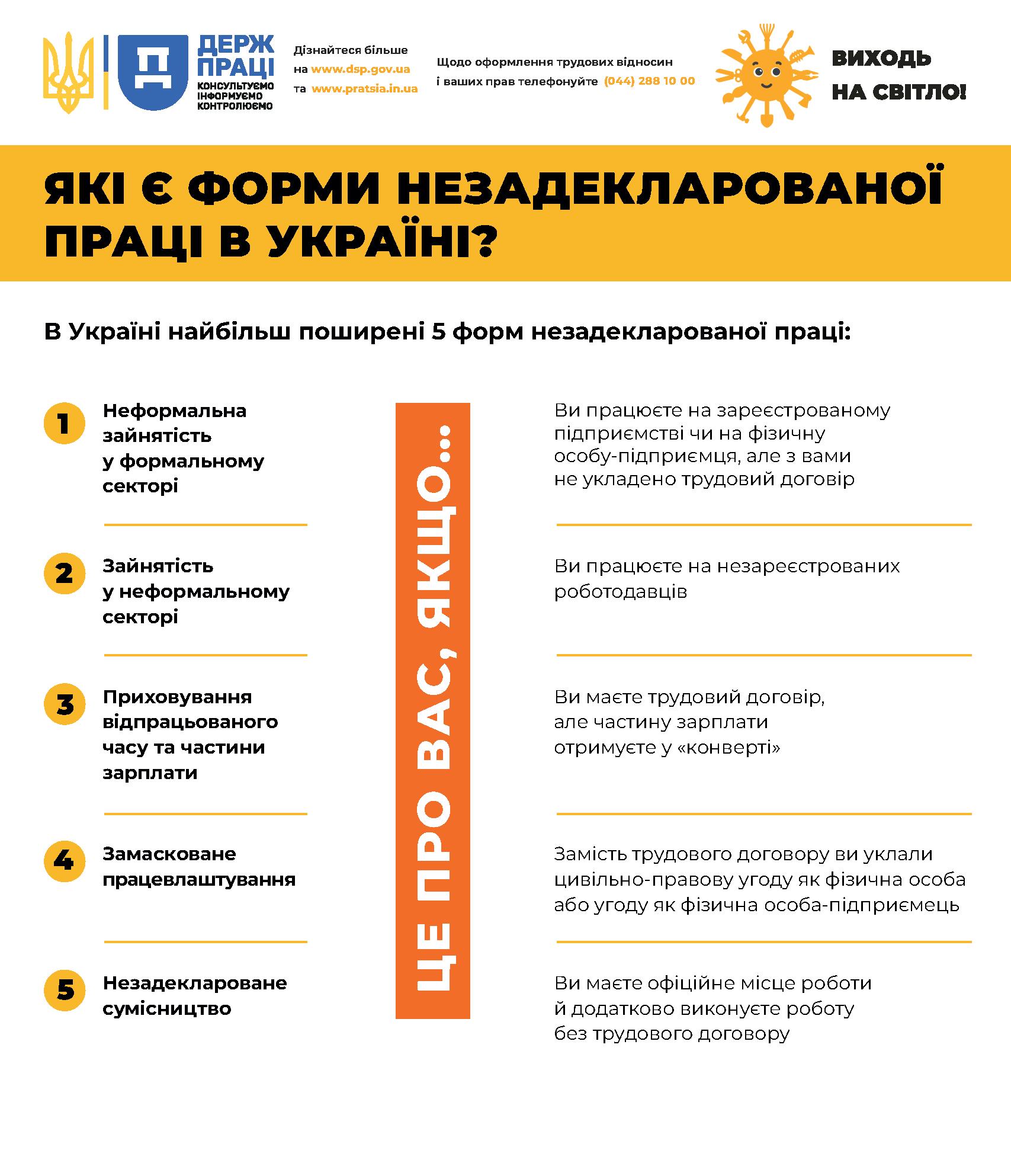

Які є форми незадекларованої праці в Україні

Погоджуєтеся працювати без трудового договору? Не розраховуйте на гідні умови праці та виконання усних домовленостей. Вас можуть необґрунтовано оштрафувати, звільнити без повідомлення, не заплатити лікарняні чи компенсацію в разі нещасного випадку.

Ви власник бізнесу і наймаєте працівників без трудового договору? Будьте готові витрачати час і ресурси на навчання – досвідчені спеціалісти до вас не підуть або швидко знайдуть краще місце. Вам буде складніше отримати банківські кредити, інвестиції. А в разі перевірки інспекції праці на вас можуть накласти відчутний штраф за порушення трудового законодавства.

Зрештою, через несплату податків й єдиного соціального внеску держава змушена підвищувати податки для бізнесу, щоб виплачувати пенсії, лікарняні, утримувати школи, лікарні, ремонтувати дороги тощо.

Щодо реалізації прав платників ПДВ на адміністративне оскарження окремих рішень комісій регіонального рівня

Звертаємо увагу платників податку на додану вартість щодо реалізації їх права на адміністративне оскарження окремих рішень комісій регіонального рівня щодо неврахування таблиць даних платника податку та відповідності платника податку критеріям ризиковості платника податку.

Так, у звʼязку з набранням чинності норм постанови Кабінету Міністрів України від 2 червня 2023 року № 574 «Про внесення змін до постанови Кабінету Міністрів України від 11 грудня 2019 № 1165» (далі – Постанова № 1165) з 08 липня 2023 року затверджено Порядок розгляду скарг, зокрема, щодо рішень комісій регіонального рівня про неврахування таблиць даних платника податку на додану вартість та про відповідність платника податку на додану вартість критеріям ризиковості платника податку.

До запровадження вищезазначених змін норми Постанови № 1165 передбачали оскарження в адміністративному порядку тільки рішень комісій регіонального рівня про відмову в реєстрації податкової накладної/розрахунку коригування в Реєстрі. Наразі запроваджено механізм, який дозволяє платникам податку реалізувати право на оскарження всіх рішень комісій регіонального рівня в адміністративному порядку.

Звертаємо увагу, що скарга подається платником податку на додану вартість протягом 10 робочих днів, що настають за днем прийняття рішення комісією регіонального рівня.

За результатами розгляду скарги комісія центрального рівня протягом 10 календарних днів з дня отримання такої скарги приймає рішення про задоволення скарги та скасовує рішення комісії регіонального рівня або залишає скаргу без задоволення та рішення комісії регіонального рівня без змін.

Таким чином, запровадження наявного механізму адміністративного оскарження, який функціонує при законодавчо встановлених термінах, повністю нівелює кількість тривалих судових процесів з даного приводу.

Закликаємо платників більш активно використовувати відповідні механізми, водночас, звертаючи увагу на певні особливості їх реалізації. Слід мати на увазі, що, наприклад, процедура оскарження рішення комісії регіонального рівня щодо відповідності платника критеріям ризиковості платника, в разі негативного рішення комісії центрального рівня змусить платника звертатися до суду (адже іншого шляху для виключення з ризикових не передбачено).

Тобто, важливим є максимальне використання процедур на регіональному рівні і тільки після їх вичерпання рішення про ризиковість слід оскаржувати до комісії центрального рівня. Щодо таблиць даних: після негативного рішення комісії центрального рівня платник податків може повторно подати таблицю даних на розгляд комісії регіонального рівня з поясненням та детальним описом господарської діяльності з посиланням на податкову та іншу звітність. Таким чином, підприємства можуть використовувати адміністративне оскарження рішень про відмову у врахуванні таблиці даних без побоювання загрузнути в судових процесах.

Радимо платникам податків:

1) для оперативної комунікації звертатись на комунікаційні податкові платформи, які діють в органах ДПС; отримати розʼяснення за телефонами «гарячих ліній»; у розділі «Онлайн-навчання» на вебпорталі ДПС за посиланням https://tax.gov.ua/baneryi/onlayn-navchannya ознайомитись з інформаційними матеріалами щодо правильності заповнення таблиць даних платника податку, дії платника ПДВ у разі зупинення реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних тощо;

2) уважно вивчати рішення комісій регіонального рівня та вести постійний діалог з податковими органами щодо сумнівів у підставах їх прийняття;

3) надсилати запити безпосередньо до податкових органів (в основному на регіональному рівні).

Інформаційно-роз’яснювальний захід щодо легалізації трудових відносин

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування - Криворізький регіон) інформує.

В рамках спільних заходів з легалізації трудових відносин податківці та місцева влада Металургійного району міста Кривого Рогу відвідали представників малого бізнесу. Головна мета таких візитів – це стимулювання суб’єктів господарювання працювати виключно в правовому полі щодо легалізації зайнятості та легалізації заробітної плати та сумлінно сплачувати податки та збори, таким чином підтримувати економічний фронт в умовах воєнного стану.

Сьогодення істотно змінило вимоги до належного оформлення найманих працівників та підвищило ступінь відповідальності роботодавців.

Наголосили суб’єктам господарювання офіційно оформлювати трудові відносини з виплатою легальної заробітної плати не менше мінімальної адже для бізнесу – це позитивний імідж, репутація надійного партнера, стабільність, а також отримання прибутків.

На заході присутні отримали друковану продукцію інформаційно-роз’яснювального характеру.

Сеанс телефонного зв’язку «гаряча лінія» з питань податкового законодавства

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування - Криворізький регіон) інформує.

Заступником начальника Криворізької північної ДПІ Головного управління ДПС у Дніпропетровській області Ігорем Тимченко проведено сеанс телефонного зв’язку «гаряча лінія» щодо актуальних питань податкового законодавства.

Платники запитували щодо змін, прийнятих Законом України від 30 червня 2023 року № 3219-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування у період дії воєнного стану», отримання електронного цифрового підпису, отримання податкової знижки, оформлення трудових відносин з найманими працівниками та інше.

На всі поставлені питання в ході сеансу «гарячої лінії» були надані роз’яснення в межах чинного законодавства.

Тематика актуальних питань податкового законодавства у форматі «круглого столу»

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування - Криворізький регіон) повідомляє.

У Криворізькій південній ДПІ Головного управління ДПС у Дніпропетровській області податківці разом з платниками податків у форматі «круглого столу» обговорили актуальні питання оподаткування.

Під час заходу у відкритому діалозі фахівці роз’яснили основні положення Закону України від 30 червня 2023 року № 3219-ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування у період дії воєнного стану» та застосування РРО/ПРРО, Закону України № 3050 «Про внесення змін до Податкового кодексу України та інших законодавчих актів України щодо звільнення від сплати екологічного податку, плати за землю та податку на нерухоме майно, відмінне від земельної ділянки, за знищене чи пошкоджене нерухоме майно», визначення мінімального податкового зобов’язання для фізичних осіб тощо.

Податківці наголосили про обов’язковість легалізації найманої праці, про забезпечення соціальних гарантій для працівників, в тому числі за рахунок виплати заробітної плати в розмірі не менше мінімальної. Розповіли про отримання податкової знижки.

Нагадали, що для комунікації з бізнес-спільнотою і громадськістю податковою службою запроваджено Комунікаційну податкову платформу електронна скринька платформи за адресою dp.ikc@tax.gov.ua.

В кінці заходу роздано друковану продукцію роз’яснювального характеру.

Проведення практикуму з суб’єктами господарювання

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування - Криворізький регіон) повідомляє.

Нещодавно, в приміщенні Криворізької північної ДПІ Головного управління ДПС у Дніпропетровській області проведено практикум з платниками податків щодо змін у податковому законодавстві.

Під час заходу обговорювались основні вимоги Закону України від 30 червня 2023 року № 3219-ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування у період дії воєнного стану» у частині використання реєстраторів розрахункових операцій або програмних РРО.

Також, обговорили з суб’єктами господарювання легалізацію трудових відносин, визначення мінімального податкового зобов’язання, Закон України № 3050-ІХ «Про внесення змін до Податкового кодексу України та інших законодавчих актів України щодо звільнення від сплати екологічного податку, плати за землю та податку на нерухоме майно, відмінне від земельної ділянки, за знищене чи пошкоджене нерухоме майно».

Звернули увагу платників на важливість сплати податків, зборів та платежів до бюджетів та надали відповіді на запитання, які цікавили присутніх.

Outdated Browser

Для комфортної роботи в Мережі потрібен сучасний браузер. Тут можна знайти останні версії.

Outdated Browser

Цей сайт призначений для комп'ютерів, але

ви можете вільно користуватися ним.

ви можете вільно користуватися ним.