Головне управління ДПС у Дніпропетровській області інформує щодо податкового законодавства

опубліковано 16 червня 2025 року о 08:02

Для зручності платників для отримання послуг діє дистанційний запис до ЦОПів – електронна черга

Головне управління ДПС у Дніпропетровській області інформує.

Тримаючи вектор на удосконалення якості та умов надання послуг платникам, ДПС України продовжує трансформацію в цифровий сервісний орган.

Так, для зручності платників для отримання послуг діє дистанційний запис до Центрів обслуговування платників (ЦОП) – електронну чергу.

До електронної черги для відвідування ЦОПів можна записатись онлайн на Загальнодоступному інформаційно-довідковому ресурсі за посиланням: zir.tax.gov.ua/main/queue.

Також попередній запис на отримання послуг у ЦОПах доступний через Контакт-центр ДПС за телефоном 0 800 501 007.

Продали авто, задекларували дохід – сплатіть до 1 серпня визначені податкові зобов’язання!

Головне управління ДПС у Дніпропетровській області повідомляє.

Громадяни, які вирішили продати власні авто, за певних обставин мають сплатити відповідні податки.

При цьому, ставки податку на доходи фізичних осіб (ПДФО) залежать від типу транспорту та кількості угод, укладених протягом року.

Так, у випадку продажу легкового автомобіля, мотоцикла чи мопеда – дохід визначається виходячи з ціни, зазначеної у договорі купівлі-продажу (міни), але не нижче (за вибором платника): середньоринкової вартості відповідного транспортного засобу або ринкової вартості, визначеної згідно із законом.

Якщо фізична особа вирішила продати:

• легковий автомобіль, мотоцикл та/або мопед ставка ПДФО за:

- перший продаж за рік – не оподатковується;

- другий продаж – 5 %;

- третій і більше – 18 %;

• автобус, вантажівку, причеп, трактор, спецтехніку та інше рухоме майно:

- перший і другий продажі – 5 %;

- третій і більше – 18 %.

Дохід від таких операцій також обкладається військовим збором. З 01.12.2024 ставка військового збору становить 5 %.

Звертаємо увагу: якщо фізична особа продала рухоме майно і з цього доходу не було сплачено ПДФО або військовий збір, то вона зобов’язана:

- до 1 травня року, наступного за звітним, подати податкову декларацію про майновий стан і доходи (далі – Декларація) та визначити відповідні податкові зобов’язання,

- до 1 серпня сплатити визначені податкові зобов’язання.

Отже, якщо у 2024 році платник продав рухоме майно і задекларував дохід, що підлягає оподаткуванню від цієї операції, то до 01 серпня 2025 року такій особі необхідно сплатити податкові зобов’язання, визначені в Декларації.

Довідково: оподаткування операцій з продажу або обміну рухомого майна визначено ст. 173 Податкового кодексу України.

Орендар – ФОП, який користувався земельною ділянкою на підставі договору оренди, з середини року передав її у суборенду іншій ФОП – суборендарю: сплата МПЗ

Головне управління ДПС у Дніпропетровській області інформує.

Відповідно до п. 38 прим. 1.1.4 п. 38 прим. 1.1 ст. 38 прим. 1 Податкового кодексу України (далі – ПКУ) мінімальне податкове зобов’язання (далі – МПЗ) визначається за період володіння (користування) земельною ділянкою, який припадає на відповідний податковий (звітний) рік.

Підпунктом 170.14.3 п. 170.14 ст. 170 ПКУ визначено, що у разі державної реєстрації платника податку фізичною особою – підприємцем загальне МПЗ за земельні ділянки, віднесені до сільськогосподарських угідь, які використовуються таким підприємцем для провадження господарського діяльності, розраховується таким платником у порядку, визначеному п. 177.14 ст. 177 ПКУ та ст. 297 прим. 1 ПКУ, з першого числа місяця, наступного за місяцем, у якому відбулася державна реєстрація фізичної особи – підприємця.

Згідно з абзацом першим п. 177.14 ст. 177 ПКУ фізичні особи – підприємці – власники, орендарі, користувачі на інших умовах (в тому числі на умовах емфітевзису) земельних ділянок, віднесених до сільськогосподарських угідь, які здійснюють виробництво власної сільськогосподарської продукції, а також голови сімейних фермерських господарств, у тому числі щодо земельних ділянок, що належать членам такого сімейного фермерського господарства та використовуються таким сімейним фермерським господарством, зобов’язані подавати у складі податкової декларації про майновий стан і доходи додаток «Розрахунок загального мінімального податкового зобов’язання за податковий (звітний) рік, що розраховується фізичними особами – підприємцями (крім осіб, що обрали спрощену систему оподаткування) – власниками, орендарями, користувачами на інших умовах (в тому числі на умовах емфітевзису) земельних ділянок, віднесених до сільськогосподарських угідь».

Пунктом 297 прим. 1. 1 ст. 297 прим. 1 ПКУ встановлено, що платники єдиного податку - власники, орендарі, користувачі на інших умовах (в тому числі на умовах емфітевзису) земельних ділянок, віднесених до сільськогосподарських угідь, а також голови сімейних фермерських господарств, у тому числі щодо земельних ділянок, що належать членам такого сімейного фермерського господарства та використовуються таким сімейним фермерським господарством, зобов’язані подавати додаток з розрахунком загального мінімального податкового зобов’язання у складі податкової декларації за податковий (звітний) рік.

У разі передачі таких земельних ділянок в оренду (суборенду), емфітевзис або інше користування на підставі договорів, укладених та зареєстрованих відповідно до законодавства, їх розмір враховується при визначенні загального МПЗ орендарів, користувачів на інших умовах (в тому числі на умовах емфітевзису) таких земельних ділянок у порядку, встановленому ПКУ (п. 38 прим. 1.3 ст. 38 прим. 1 ПКУ).

У разі переходу права власності або права користування, у тому числі оренди, емфітевзису, суборенди, на земельну ділянку, віднесену до сільськогосподарських угідь, від одного власника, орендаря, користувача на інших умовах (в тому числі на умовах емфітевзису) до іншого власника, орендаря, користувача на інших умовах (в тому числі на умовах емфітевзису) протягом календарного року та за умови державної реєстрації такого права відповідно до законодавства, МПЗ щодо такої земельної ділянки визначається для попереднього власника, орендаря, користувача на інших умовах (в тому числі на умовах емфітевзису) за період з 1 січня такого календарного року до початку місяця, в якому припинилося право власності на таку земельну ділянку, або в якому така земельна ділянка передана в користування (оренду, суборенду, емфітевзис), а для нового власника, орендаря або користувача на інших умовах (в тому числі на умовах емфітевзису) – починаючи з місяця, в якому він набув право власності або право користування, у тому числі оренди, емфітевзису, суборенди на таку земельну ділянку, та враховується у складі загального МПЗ кожного з таких власників або користувачів (абзац перший п. 38 прим. 1.4 ст. 38 прим. 1 ПКУ).

У разі відсутності державної реєстрації переходу права власності або права користування, у тому числі оренди, емфітевзису, суборенди, на земельну ділянку, віднесену до сільськогосподарських угідь, від одного власника, орендаря, користувача на інших умовах (в тому числі на умовах емфітевзису) до іншого власника, орендаря, користувача на інших умовах (в тому числі на умовах емфітевзису) протягом календарного року МПЗ щодо такої земельної ділянки визначається для попереднього власника, орендаря, користувача на інших умовах (в тому числі на умовах емфітевзису) на загальних підставах за податковий (звітний) рік (абзац другий п. 38 прим. 1.4 ст. 38 прим. 1 ПКУ).

Тобто, якщо договір суборенди укладений і зареєстрований в Державному реєстрі речових прав на нерухоме майно, то фізична особа – підприємець – орендар сплачує МПЗ за період з 1 січня календарного року до початку місяця, в якому така земельна ділянка передана в суборенду, а суборендар – починаючи з місяця, в якому він набув право суборенди на таку земельну ділянку.

Якщо договір суборенди не зареєстрований, то орендар – фізична особа – підприємець сплачує МПЗ на загальних підставах за податковий (звітний) рік.

Удосконалення процесів податкового адміністрування в контексті Національної стратегії доходів до 2030 року

Головне управління ДПС у Дніпропетровській області інформує.

Головною ціллю Національної стратегії доходів до 2030 року (НСД) є забезпечення макроекономічної та фінансової стабільності у період дії воєнного стану і після його припинення, удосконалення процесів, зокрема податкового адміністрування, адаптації національного податкового законодавства України до законодавства ЄС.

З метою забезпечення ефективного та комплексного протистояння розмиванню податкової бази й виведенню прибутку з-під оподаткування, підвищення рівня податкового контролю, збільшення бази оподаткування та унеможливлення застосування схем мінімізації податкових зобов’язань виникла потреба у впровадженні нових механізмів роботи ДПС.

Так, отримання ДПС доступу до інформації про іноземні фінансові активи резидентів України за Загальним стандартом звітності надасть змогу:

- посилити контроль за своєчасністю та повнотою декларування доходів, що підлягають оподаткуванню;

- виявляти незадекларовані доходи для боротьби з ухиленням від сплати податків фізичними особами;

- підвищити ефективність застосування нових правил про оподаткування контрольованих іноземних компаній;

- отримати додаткове джерело податкової інформації під час впровадження непрямих методів контролю за оподаткуванням фізичних осіб.

Зі свого боку запровадження обміну звітами в розрізі країн надасть змогу налагодити ефективний процес обміну інформацією з іноземними компетентними органами для здійснення економічного і статистичного аналізу, оцінки ризиків трансфертного ціноутворення та інших ризиків, пов’язаних з розмиванням податкової бази та виведенням прибутків з-під оподаткування.

Завдяки впорядкуванню процесів і підвищенню прозорості система оподаткування стане більш зрозумілою, справедливою та орієнтованою на довгострокові пріоритети держави й суспільства.

Про подання реєстраційної заяви за ф. № 1-ПРРО для реєстрації ПРРО на відокремлений підрозділ (філію)

Головне управління ДПС у Дніпропетровській області інформує.

Суб’єкт господарювання для реєстрації програмного реєстратора розрахункових операцій (ПРРО) на відокремлений підрозділ (філію) подає Заяву про реєстрацію програмних реєстраторів розрахункових операцій за формою № 1-ПРРО (J/F 1316605) (далі – реєстраційна заява за ф. № 1-ПРРО), із зазначенням даних про місцезнаходження такого відокремленого підрозділу (філії), в електронній формі з дотриманням вимог законів у сфері електронного документообігу та використання електронних документів за своїм основним місцем обліку як платника податків до фіскального сервера засобами Електронного кабінету (портального рішення для користувачів або програмного інтерфейсу (API)) або засобами комунікацій.

Відповідно до абзацу другого п. 3 розд. II Порядку реєстрації, ведення реєстру та застосування програмних реєстраторів розрахункових операцій, затвердженого наказом Міністерства фінансів України від 23.06.2020 № 317 «Про внесення змін до наказу Міністерства фінансів України від 14 червня 2016 року № 547», із змінами та доповненнями (далі – Порядок), у реєстраційній заяві за ф. № 1-ПРРО зазначається локальний номер ПРРО, який присвоюється такому ПРРО суб’єктом господарювання. Локальний номер ПРРО становить числовий номер, він є унікальним серед номерів, що присвоюються суб’єктом господарювання у довільному порядку ПРРО для його реєстрації та застосування у відповідній господарській одиниці.

Локальний номер ПРРО зберігається за ПРРО до дати скасування реєстрації ПРРО (абзац третій п. 3 розд. II Порядку).

Отримуючи заробітну плату в «конверті», працівник залишається соціально незахищеним

Головне управління ДПС у Дніпропетровській області звертає увагу, що працівник, отримуючи нелегальну винагороду в результаті домовленості з роботодавцем, позбавляє себе соціальних виплат та гарантій. Виплата заробітної плати у «конверті» – тягар сучасності, який несе за собою багато негараздів як країні так і кожному з нас. Усна домовленість жодним чином не фіксується юридично, роботодавець сплачує стільки, скільки вважає за потрібне і доти, поки вважає за потрібне.

Дуже важливо, щоб громадяни усвідомили, що їх згода отримувати зарплату «в конверті» позбавляє їх соціального захисту. Адже пенсія виплачується з урахуванням тільки офіційно нарахованої суми заробітної плати.

Законом України «Про загальнообов’язкове державне пенсійне страхування» передбачено, що страховий стаж – це період, протягом якого особа підлягає загальнообов’язковому державному пенсійному страхуванню, та за який щомісяця сплачені страхові внески в сумі не меншій, ніж мінімальний страховий внесок. Якщо з якихось причин роботодавець не сплачує внески на загальнообов’язкове державне пенсійне страхування за своїх найманих працівників (причиною може бути і виплата заробітної плати «в конверті» без сплати страхових внесків, і нарощування заборгованості як з виплати заробітної плати, так і зі сплати страхових внесків), то періоди, за які не сплачені внески, не враховуються в страхових стаж найманого працівника та не включаються в заробіток для розрахунку розміру пенсії.

Заробітна плата офіційно працевлаштованого працівника, про яку щомісячно та в повному обсязі звітує роботодавець та з якої здійснюється сплата єдиного внеску, забезпечує працівника повним соціальним захистом, гарантованим державою, а період роботи зараховується до стажу, який буде разом із розміром заробітної плати враховуватися під час нарахування пенсії.

Отже, одержуючи заробітну плату в «конверті», наймана особа залишається соціально незахищеною і у майбутньому. Офіційна заробітна плата є гарантією отримання соціальних виплат, а в майбутньому гідної пенсії.

Переобладнання транспортного засобу: алгоритм розрахунку податкової знижки

Головне управління ДПС у Дніпропетровській області нагадує, що за витратами, понесеними у 2023 році, платник податку на доходи фізичних осіб (далі – ПДФО) має право отримати податкову знижку по 31 грудня 2024 року (включно).

Відповідно до п.п. 14.1.170 п. 14.1 ст. 14 Податкового кодексу України (далі – ПКУ) податкова знижка для фізичних осіб, які не є суб’єктами господарювання, – це документально підтверджена сума (вартість) витрат платника податку – резидента у зв’язку з придбанням товарів (робіт, послуг) у резидентів – фізичних або юридичних осіб протягом звітного року, на яку дозволяється зменшення його загального річного оподатковуваного доходу, одержаного за наслідками такого звітного року у вигляді заробітної плати та/або у вигляді дивідендів, у випадках, визначених ПКУ.

Порядок застосування податкової знижки передбачений ст. 166 ПКУ.

Згідно з п.п. 166.3.7 п. 166.3 ст. 166 ПКУ платник податку має право включити до податкової знижки у зменшення оподатковуваного доходу платника податку за наслідками звітного податкового року, визначеного з урахуванням положень п. 164.6 ст. 164 ПКУ, або у вигляді дивідендів, крім сум дивідендів, які не включаються до розрахунку загального місячного (річного) оподатковуваного доходу, такі фактично здійснені ним протягом звітного податкового року витрати у вигляді суми коштів, сплачених платником податку у зв’язку із переобладнанням транспортного засобу, що належить платникові податку, з використанням у вигляді палива моторного сумішевого, біоетанолу, біодизелю, стиснутого або скрапленого газу, інших видів біопалива.

При цьому, абзацом першим п.п. 166.4.2 п. 166.4 ст. 166 ПКУ, зокрема, передбачено, що загальна сума податкової знижки, нарахована платнику податку в звітному податковому році, не може перевищувати суми річного загального оподатковуваного доходу платника податку, нарахованого як заробітна плата, зменшену з урахуванням положень п. 164.6 ст. 164 ПКУ.

Згідно з абзацом другим п.п. 166.4.2 п. 166.4 ст. 166 ПКУ у разі отримання платником податків протягом звітного року доходів у вигляді заробітної плати, які оподатковувалися за різними ставками податку на доходи фізичних осіб (далі – ПДФО), сума ПДФО, на яку зменшуються податкові зобов’язання у зв’язку з реалізацією права платника податку на податкову знижку, визначається у такому порядку:

- визначаються частки (у відсотках) доходу, нарахованого у вигляді заробітної плати, оподатковані за різними ставками ПДФО, в загальній сумі річного загального оподатковуваного доходу, зазначеного в абзаці першому п.п. 166.4.2 п. 166.4 ст. 166 ПКУ (абзац третій п.п. 166.4.2 п. 166.4 ст. 166 ПКУ);

- визначається розрахункова база оподаткування шляхом зменшення загального оподатковуваного доходу платника податку, одержаного у вигляді заробітної плати, на суму здійснених платником податків протягом звітного податкового року витрат, передбачених підпунктами 166.3.1 – 166.3.9 п. 166.3 ст. 166 ПКУ (абзац четвертий п.п. 166.4.2 п. 166.4 ст. 166 ПКУ);

- визначається розрахункова сума ПДФО окремо за кожною ставкою шляхом множення розрахункової бази оподаткування на ставку ПДФО та частку, що визначена відповідно до абзацу третього п.п. 166.4.2 п. 166.4 ст. 166 ПКУ для відповідної ставки ПДФО (абзац п’ятий п.п. 166.4.2 п. 166.4 ст. 166 ПКУ);

- визначається сума ПДФО, на яку зменшуються податкові зобов’язання у зв’язку з реалізацією платником податку права на податкову знижку, як різниця між сумою ПДФО, утриманого протягом звітного року з оподатковуваного доходу, нарахованого у вигляді заробітної плати, та розрахунковою сумою податку, визначеною відповідно до абзацу п’ятого п.п. 166.4.2 п. 166.4 ст. 166 ПКУ (абзац шостий п.п. 166.4.2 п. 166.4 ст. 166 ПКУ).

Під час нарахування доходів у формі заробітної плати база оподаткування визначається як нарахована заробітна плата, зменшена на суму страхових внесків до Накопичувального фонду, а у випадках, передбачених законом, – обов’язкових у страхових внесків до недержавного пенсійного фонду, які відповідно до закону сплачуються за рахунок заробітної плати працівника, а також на суму податкової соціальної пільги (далі – ПСП) за її наявності (п. 164.6 ст. 164 ПКУ).

Враховуючи викладене, алгоритм розрахунку податкової знижки в зв’язку з переобладнанням транспортного засобу розраховується наступним чином:

- визначається база оподаткування шляхом зменшення річної суми нарахованої заробітної плати на суму страхових внесків до Накопичувального фонду, а також на суму ПСП за її наявності (інформацію щодо сум нарахованого загального річного оподатковуваного доходу, застосованих ПСП та утриманого ПДФО фізичні особи отримують у вигляді довідки про доходи від свого роботодавця);

- на підставі підтверджувальних документів визначається сума (вартість) витрат платника податку – резидента, дозволених до включення до податкової знижки;

- розраховується сума ПДФО на яку зменшуються податкові зобов’язання у зв’язку з використанням права на податкову знижку;

- з суми ПДФО утриманого (сплаченого) із заробітної плати за рік віднімаємо суму ПДФО, визначену як добуток бази оподаткування, зменшеної на суму понесених платником податку витрат у зв’язку з переобладнанням транспортного засобу, та ставки податку.

У разі отримання платником протягом звітного року доходів у вигляді заробітної плати, які оподатковувалися за різними ставками податку, сума ПДФО, на яку зменшуються податкові зобов’язання у зв’язку з реалізацією права платника податку на податкову знижку, визначається у такому порядку:

- визначаються частки (у відсотках) доходу, нарахованого у вигляді заробітної плати, оподатковані за різними ставками податку, в загальній сумі річного загального оподатковуваного доходу;

- визначається розрахункова база оподаткування за рік шляхом зменшення суми нарахованої заробітної плати на суму здійснених витрат;

- визначається розрахункова сума ПДФО окремо за кожною ставкою шляхом множення розрахункової бази оподаткування за рік на ставку податку та частку;

- визначається сума ПДФО, на яку зменшуються податкові зобов’язання у зв’язку з використанням права на податкову знижку, як різниця між сумою ПДФО, утриманого протягом звітного року з оподатковуваного доходу, нарахованого у вигляді заробітної плати, та розрахунковою сумою податку за кожною ставкою.

При цьому, відповідно до п. 179.8 ст. 179 ПКУ сума, що має бути повернута платнику податку, зараховується на його рахунок, відкритий у банку або небанківському надавачу платіжних послуг, протягом 60 календарних днів після надходження податкової декларації про майновий стан і доходи.

Інформаційно-роз’яснювальна кампанія щодо запровадження системи управління податковими ризиками (комплаєнс-ризиками) у ДПС

Головне управління ДПС у Дніпропетровській області доводить до відома платників наступне.

ДПС продовжує інформаційно-роз’яснювальну кампанія про реалізацію експериментального проєкту щодо функціонування системи управління податковими ризиками (комплаєнс-ризиками) в Державній податковій службі України (далі – Експериментальний проєкт).

Мета кампанії – роз’яснення платникам змін у підходах до організації роботи ДПС у зв’язку зі схваленням Кабінетом Міністрів України постанови від 25 липня 2024 року № 854 «Про реалізацію експериментального проєкту щодо функціонування системи управління податковими ризиками (комплаєнс-ризиками) в Державній податковій службі» (далі – Постанова № 854). Ця Постанова є методологічною основою та базовим документом для практичної реалізації Експериментального проєкту.

Запровадження системи управління податковими ризиками у ДПС забезпечить системність та єдиний підхід до управління ризиками дотримання податкового законодавства у роботі органів ДПС по всій вертикалі, зосередження зусиль податкових органів на найбільш проблемних питаннях в адмініструванні податків і зборів.

Постанова № 854 не встановлює жодних нових обов’язків або обмежень для платників податків. Для більшості платників, які прагнуть дотримуватися податкового законодавства, ДПС зосередить зусилля на вжитті проактивних заходів впливу (сприятливих заходах впливу, спрямованих на допомогу платникам податків у розумінні виконання своїх податкових обов’язків), які реалізуються шляхом надання консультацій, інформаційно-довідкових послуг, здійснення сервісного обслуговування платників.

Визначення ознаки доходу спеціаліста Дія Сіті, що виплачується на його користь у вигляді допомоги по тимчасовій втраті працездатності

Головне управління ДПС у Дніпропетровській області повідомляє.

Особливості оподаткування доходів спеціалістів резидентів Дія Сіті встановлені п. 170.14 прим. 1 ст. 170 Податкового кодексу України (далі – ПКУ), відповідно до п.п. 170.14 прим. 1.1 якого податковим агентом платника податку – спеціаліста резидента Дія Сіті під час нарахування (виплати) на його користь доходів у вигляді заробітної плати, інших заохочувальних та компенсаційних виплат або інших виплат і винагород, які нараховуються (виплачуються, надаються) платнику податку у зв’язку з трудовими відносинами чи у зв’язку з виконанням гіг-контракту, укладеного у порядку, передбаченому Законом України від 15 липня 2021 року № 1667-ІХ «Про стимулювання розвитку цифрової економіки в Україні» із змінами та доповненнями (далі – Закон № 1667), є резиденти Дія Сіті.

Згідно з п.п. 170.14 прим. 1.2 п. 170.14 прим. 1 ст. 170 ПКУ за ставкою, визначеною п. 167.2 ст. 167 ПКУ (5 відс.), оподатковуються доходи платника податку – спеціаліста резидента Дія Сіті, що нараховуються (виплачуються) на його користь резидентом Дія Сіті починаючи з календарного місяця, наступного за календарним місяцем, в якому набуто статус резидента Дія Сіті, у вигляді:

а) заробітної плати;

б) винагороди за гіг-контрактом, укладеним у порядку, передбаченому Законом № 1667, у тому числі винагороди за створення та перехід прав на твори, створені за замовленням;

в) авторської винагороди за створення службового твору та перехід прав на службові твори.

Доходи спеціалістів резидента Дія Сіті, передбачені п.п. «а» – «в» п.п. 170.14 прим. 1.2 п. 170.14 прим. 1 ст. 170 ПКУ, що були нараховані (виплачені) у календарному місяці, в якому набуто статус резидента Дія Сіті, оподатковуються за ставкою, визначеною п. 167.1 ст. 167 ПКУ.

Статтею 2 Закону України від 24 березня 1995 року № 108/95-ВР «Про оплату праці» із змінами та доповненнями визначено структуру заробітної плати, до якої включаються: основна заробітна плата; додаткова заробітна плата; інші заохочувальні та компенсаційні виплати.

При цьому, згідно з п. 3.2 розд. III Інструкції зі статистики заробітної плати, затвердженої наказом Державного комітету статистики України від 13.01.2004 № 5 допомога по тимчасовій непрацездатності відноситься до інших виплат, що не належать до фонду оплати праці.

Порядок оподаткування доходів фізичних осіб податком на доходи фізичних осіб регламентується розд. IV ПКУ, відповідно до п.п. 165.1.1 п. 165.1 ст. 165 якого передбачено винятки, за якими отримані доходи платника податку не включаються до його загального місячного (річного) оподатковуваного доходу.

Однак, винятки, передбачені п.п. 165.1.1 п. 165.1 ст. 165 ПКУ, не поширюються на виплату заробітної плати, грошової (вихідної) допомоги при виході на пенсію (у відставку) та виплату, пов’язану з тимчасовою втратою працездатності.

До загального місячного (річного) оподатковуваного доходу платника податку включаються, зокрема, інші доходи, крім зазначених у ст. 165 ПКУ (п.п. 164.2.20 п. 164.2 ст. 164 ПКУ).

Оскільки, дохід у вигляді допомоги по тимчасовій втраті працездатності (лікарняні) не включається до складу заробітної плати, то оподаткування такого доходу здійснюється у загальному порядку визначеному розд. IV ПКУ, тобто за ставкою податку на доходи фізичних осіб 18 відс., визначеною п. 167.1 ст. 167 ПКУ.

Наказом Міністерства фінансів України від 13.01.2015 № 4 із змінами та доповненнями затверджено форму Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску (далі – Розрахунок) та Порядок заповнення та подання податковими агентами Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску (далі – Порядок № 4).

Згідно з Довідником ознак доходів фізичних осіб, наведеним у додатку 2 до Порядку № 4, сума допомоги по тимчасовій непрацездатності відображається податковим агентом у додатку 4ДФ до Розрахунку за ознакою доходу – «127».

Враховуючи викладене, дохід спеціаліста Дія Сіті, що виплачується на його користь у вигляді допомоги по тимчасовій втраті працездатності (лікарняний) відображається у додатку 4ДФ до Розрахунку за ознакою доходу «127».

Новації щодо акцизного податку на тютюнові вироби, рідини, що використовуються в електронних сигаретах

Головне управління ДПС у Дніпропетровській області нагадує, що з 25.03.2025 набув чинності Закон України від 04.12.2024 № 4115-ІХ «Про внесення змін до Податкового кодексу України (далі – ПКУ) та інших законів України щодо перегляду ставок акцизного податку на тютюнові вироби» (далі – Закон № 4115) (опубліковано в офіційному виданні «Голос України» від 25.03.2025 № 58).

Законом № 4115 внесено зміни до Податкового кодексу України та Закону України від 18.06.2024 № 3817-IX «Про державне регулювання виробництва і обігу спирту етилового, спиртових дистилятів, біоетанолу, алкогольних напоїв, тютюнових виробів, тютюнової сировини, рідин, що використовуються в електронних сигаретах, та пального» (із змінами та доповненнями) (далі – Закон № 3817).

Основні зміни до Податкового кодексу України

1. Регулювання роздрібної ціни підакцизних товарів:

- при встановленні максимальної роздрібної ціни на тютюнові вироби;

- при роздрібному продажу – роздрібна ціна не може бути меншою за мінімальне акцизне податкове зобов’язання або ставки акцизного податку помножене на 1,45.

2. Введення нового терміну «пиво безалкогольне»:

- визначається як пінистий напій з вмістом спирту 0,5 % об. або менше;

- відноситься до товарної позиції 2202 згідно з УКТ ЗЕД.

3. Особливості застосування валютних курсів:

- для тютюнових виробів використовується офіційний курс Національного банку України на 0 годин першого дня календарного півріччя, що передує півріччю, в якому здійснюється:

- придбання марок акцизного податку (до 1 січня 2026 року);

- формування унікального ідентифікатора (з 1 січня 2026 року);

- реалізація тютюнових виробів вироблених на митній території України, або подання митної декларації;

- нарахування зобов’язань з акцизного податку з тютюнової сировини та тютюнових відходів.

4. Зменшення розміру сукупних втрат та відходів:

- зниження з 10 % до 5 % для виробництва ферментованої тютюнової сировини.

5. Ставки акцизного податку на тютюнові вироби, тютюн та промислові замінники тютюну:

- встановлюються в одиницях виміру євро.

6. Щорічне підвищення ставок акцизного податку:

- починаючи з дня набрання чинності Законом № 4115 до 31.12.2027, ставки акцизного податку поступово підвищуватимуться.

7. Перерахунок ставок акцизного податку:

- при визначенні сум податку, що сплачуються до бюджету виробниками та імпортерами.

8. Послаблення антифорстолінгових обмежень:

- тимчасово, на період дії воєнного стану, збільшено середньомісячний обсяг продажу марок акцизного податку до 120 % (раніше було 115 %) до підвищення ставок акцизного податку.

Основні зміни до Закону № 3817

1. Розширення переліку обладнання:

- додано машини для виробництва фільтрів для сигарет, сигаретних гільз.

2. Запровадження нових штрафів:

- оптова торгівля алкоголем за цінами, нижчими за встановлені мінімальні;

- відсутність відеоспостереження на підприємствах з виробництва тютюнових виробів;

- роздрібна торгівля підакцизними товарами за цінами, нижчими за встановлені.

Методика функціонування системи управління податковими ризиками (комплаєнс-ризиками)

Головне управління ДПС у Дніпропетровській області інформує.

Відповідно до п. 11 Порядку реалізації експериментального проекту щодо функціонування системи управління податковими ризиками (комплаєнс-ризиками) в Державній податковій службі (далі – Порядок), затвердженого постановою Кабінету Міністрів України від 25 липня 2024 року № 854, об’єктом оцінювання стосовно наявності/відсутності податкових ризиків є діяльність платника податків щодо виконання ним податкових обов’язків, визначених податковим законодавством, іншим законодавством, контроль за дотриманням якого покладено на податковий орган, з податків, зборів, платежів, закріплених за ДПС відповідно до постанови Кабінету Міністрів України від 16 лютого 2011 року № 106 «Деякі питання ведення обліку податків, зборів, платежів та інших доходів бюджету» (із змінами).

Пунктом 12 Порядку визначено, що метою запровадження системи управління у ДПС під час реалізації експериментального проекту є:

- підвищення рівня дотримання платниками податків податкових обов’язків із використанням підходу, що базується на оцінці податкових ризиків;

- визначення причин виникнення податкових ризиків платників податків;

- ідентифікація, аналіз та оцінювання податкових ризиків платників податків, визначення заходів впливу (способів реагування) щодо цих ризиків, які здійснюються за наявності підстав, у межах та спосіб, що визначені Податковим кодексом України та іншими актами законодавства, з урахуванням наявності фінансових, матеріально-технічних, людських та інших ресурсів ДПС для мінімізації таких податкових ризиків платників податків з огляду на їх вагомість;

- впровадження диференційованих підходів до управління податковими ризиками на основі вагомості ризику, визначеної відповідно до методики.

До уваги платників податків: важливі документи, які набрали чинності у травні 2025 року!

Головним управлінням ДПС у Дніпропетровській області до відома та використання у роботі підготовлено моніторинг новацій у законодавстві, які набрали чинності у травні 2025 року

https://dp.tax.gov.ua/media-ark/news-ark/904385.html

Чи має право фізична особа за підсумками звітного податкового року на податкову знижку, якщо податковий агент утримав, але не перерахував ПДФО до бюджету?

Головне управління ДПС у Дніпропетровській області нагадує, що відповідно до частини другої ст. 78 Бюджетного кодексу України та Порядку інформаційної взаємодії Державної податкової служби України, її територіальних органів, Державної казначейської служби України, її територіальних органів, місцевих фінансових органів у процесі повернення (перерахування) платникам податків помилково та/або надміру сплачених сум грошових зобов’язань та пені, затвердженого наказом Міністерства фінансів України від 11.02.2019 № 60 із змінами та доповненнями, поверненню з бюджету підлягають помилково та/або надміру сплачені суми грошових зобов’язань.

Згідно з п. 43.6 ст. 43 Податкового кодексу України повернення помилково та/або надміру сплачених грошових зобов’язань платникам податків здійснюється з бюджету, у який такі кошти були зараховані, або з єдиного рахунку.

Для розрахунку сум податку на доходи фізичних осіб, які підлягають поверненню платнику податку з бюджету у зв’язку з реалізацією ним права на податкову знижку, застосовується сума сплаченого, тобто зарахованого до відповідного бюджету податку на доходи фізичних осіб, а не нарахованого (утриманого) податковим агентом.

Отже, якщо податковий агент утримав, але не перерахував податок на доходи фізичних осіб до бюджету, то фізична особа не має права на податкову знижку.

Запровадження Е-аудиту: 34 платники у тестовому режимі подали 261 стандартний аудиторський файл (SAF-T UA)

Державна податкова служба України продовжує тестування функціоналу системи електронного аудиту (Е-аудит). Вже 34 платники подали в тестовому режимі 261 стандартний аудиторський файл (SAF-T UA).

Зокрема, 44 файли SAF-T UA надіслали для тестової обробки великі платники, з якими ДПС уклала меморандуми про участь в експерименті із запровадження процедури Е-аудиту.

Запрошуємо платників долучатися до тестування системи Е-аудит. Приєднатися до нього можна в Електронному кабінеті, за посиланням https://cabinet.tax.gov.ua/saft/v2.

Участь у тестуванні надає можливість:

- протестувати функціонал системи, що дозволить завчасно адаптувати внутрішні процеси до вимог майбутнього податкового контролю;

- впливати на вдосконалення механізмів перевірок, надаючи зворотний зв’язок щодо роботи системи;

- підвищити рівень підготовленості до цифрового формату основних процесів контрольно-перевірочних заходів, що зменшить ризики та сприятиме прозорій взаємодії з ДПС.

ДПС активно комунікує з платниками щодо впровадження нової процедури. Від початку року податкова служба відповіла листами на 111 питань бізнесу щодо формування та направлення стандартного аудиторського файла (SAF-T UA). Крім цього, опрацьовано понад 260 звернень платників, які надійшли через спеціальну платформу у Google Chat, створену для оперативного зв’язку із платниками.

Детальні інструкції, роз’яснення, презентаційні матеріали та відповіді на актуальні питання також можна знайти у тематичному банері «SAF-T UA» на вебпорталі ДПС, за посиланням https://tax.gov.ua/baneryi/saf-t-ua/.

Витяг з реєстру платників ПДВ можна замовити в електронній формі

Головне управління ДПС у Дніпропетровській області звертає увагу, що в оновленій формі запиту про отримання витягу з реєстру платників ПДВ (ідентифікатор форми J/F1301705) можна зазначити новий спосіб отримання витягу – в електронній формі.

Витяг в електронній формі надсилається в Електронний кабінет або на адресу електронної пошти платника ПДВ. Для цього у запиті платник ПДВ має обрати відповідний спосіб отримання витягу.

Нагадуємо, що за запитом в електронній формі (ідентифікатор форми J/F1300406) платники ПДВ можуть отримати в електронній формі довідку з реєстру платників ПДВ з відомостями про своїх контрагентів.

Також дані з реєстру платників ПДВ, у тому числі інформацію про анулювання реєстрації платників ПДВ, ДПС оприлюднює в Електронному кабінеті у розділі «Реєстри» (https://cabinet.tax.gov.ua/registers).

До уваги платників податку на прибуток підприємств!

Головне управління ДПС у Дніпропетровській області звертає увагу, якщо платник податку на прибуток підприємств з дотриманням строку давності (2555 днів) подав уточнюючу Податкову декларацію з податку на прибуток підприємств (далі – Декларація) з виправленими показниками у Додатку ТЦ до Декларації, що призвело до збільшення/зменшення від’ємного значення об’єкта оподаткування (рядок 04 Декларації), то такий платник повинен здійснити уточнення показників Декларації за наступні податкові (звітні) періоди.

Зауважуємо, що тимчасово, на період з 01 серпня 2023 року до припинення або скасування воєнного стану на території України, у разі самостійного виправлення платником податків з дотриманням порядку, вимог та обмежень, визначених ст. 50 ПКУ, помилок, що призвели до заниження податкового зобов’язання, такий платник звільняється від нарахування та сплати штрафних санкцій, передбачених п. 50.1 ст. 50 ПКУ, та пені.

До загального фонду держбюджету від платників Дніпропетровщини з вироблених товарів надійшло понад 120,6 млн грн акцизного податку

З початку 2025 року платники Дніпропетровської області поповнили загальний фонд державного бюджету акцизним податком з вироблених товарів на понад 120,6 млн гривень.

Нагадуємо, що 20.06.2025 – останній день подання декларації з акцизного податку за травень 2025 року; 30.06.2025 – останній день сплати акцизного податку за травень 2025 року.

Нотаріуси зобов’язані щомісяця звітувати про договори купівлі-продажу, дарування та спадщину

Головне управління ДПС у Дніпропетровській області інформує.

Нотаріуси зобов’язані щомісяця подавати до контролюючого органу інформацію про посвідчені договори купівлі-продажу рухомого і нерухомого майна, дарування та свідоцтва про право на спадщину.

У звітах має зазначатися вартість кожного договору, сума сплаченого податку, а також інші дані, передбачені податковим розрахунком. Звітність подається у формі додатку 4ДФ до Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску відповідно до наказу Міністерства фінансів України від 13.01.2015 № 4 «Про затвердження форми Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску і Порядку заповнення та подання податковими агентами Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску» (зі змінами та доповненнями).

Позиція щодо необхідності подання нотаріусами інформації по формі та у строки, визначені для податкового розрахунку, погоджена з Міністерством фінансів України.

Вся подана інформація накопичується в Державному реєстрі фізичних осіб – платників податків (ДРФО). Вона використовується для:

- перевірки правильності нарахувань;

- заповнення громадянами декларацій про майновий стан і доходи, публічними службовцями – для заповнення декларацій осіб, уповноважених на виконання функцій держави або місцевого самоврядування;

- підтвердження доходів для підприємств, установ та організацій.

Якщо нотаріус не подасть інформацію або зробить помилки, то відповідні відомості будуть відсутні в ДРФО.

Оскільки нотаріуси виконують функції податкового агента в частині подання інформації про посвідчені договори, за порушення порядку подання такої інформації передбачена відповідальність.

За неподання або невчасне подання відомостей, а також за помилки у звітах передбачені штрафи:

- 1020 грн – за перше порушення;

- 2040 грн – за повторне порушення протягом року.

Довідково: це передбачено змінами, внесеними з 01 січня 2025 року до Податкового кодексу України Законом України від 10 жовтня 2024 року № 4015-ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо забезпечення збалансованості бюджетних надходжень у період дії воєнного стану».

Як заповнити податкову декларацію з ПДВ із додатками: серія навчальних роликів від ДПС

Заповнення та подання податкової звітності є регулярним й важливим кроком у виконанні платником податкових обов’язків. Своєчасне та правильне подання податкової звітності дозволяє платникам податків: створити імідж відповідального платника, забезпечити прозорість діяльності, сприяти стабільному наповненню бюджету країни, уникнути нарахування штрафів.

ДПС розроблено детальні відеоматеріали «Порядок заповнення податкової декларації з ПДВ з додатками», які покроково розкажуть про весь процес заповнення податкової звітності з ПДВ, а саме:

- Додаток 1 (Д1) до податкової декларації з ПДВ;

- Додаток 2 (Д2) до податкової декларації з ПДВ;

- Додаток 3 (Д3) до податкової декларації з ПДВ;

- Додаток 4 (Д4) до податкової декларації з ПДВ;

- Додаток 5 (Д5) до податкової декларації з ПДВ;

- Додаток 6 (Д6) до податкової декларації з ПДВ.

Чим корисні відеоролики:

- пояснюють загальні правила заповнення податкової декларації з ПДВ;

- містять правила заповнення додатків до податкової декларації з ПДВ;

- враховують останні зміни у податковому законодавстві;

- допомагають уникнути типових помилок та містять практичні приклади;

- короткі та зручні для перегляду.

Відеоролики будуть корисні як для досвідчених бухгалтерів, так і для початківців для безпомилкового складання звітності з ПДВ.

Суб’єкт господарювання уклав з органом місцевого самоврядування (виконавчої влади) договір сервітуту (право користування чужою земельною ділянкою): що зі сплатою за землю?

Головне управління ДПС у Дніпропетровській області нагадує.

Податковий кодекс України (далі – ПКУ) визначає, що платниками плати за землю є: власники земельних ділянок, земельних часток (паїв); землекористувачі, яким відповідно до закону надані у користування земельні ділянки державної та комунальної власності на правах постійного користування; землекористувачі (орендарі) земельних ділянок державної та комунальної власності на умовах оренди (ст. 269 ПКУ).

Плата за землю справляється у формі земельного податку або орендної плати за земельні ділянки державної і комунальної власності (п.п. 14.1.147 п. 14.1 ст. 14 ПКУ).

Договірні відносини щодо користування земельними ділянками визначаються цивільно-правовими угодами, зміст та порядок укладення яких регулюється Земельним кодексом України від 25 жовтня 2001 року № 2768-ІІI зі змінами та доповненнями (далі – ЗКУ) та Цивільним кодексом України від 16 січня 2003 року № 435-IV зі змінами та доповненнями.

Водночас норми ПКУ поширюються виключно на цивільно-правові угоди в частині надання у тимчасове платне користування земельних ділянок державної та комунальної власності на умовах оренди.

ПКУ не містить норм податкового регулювання відносин в частині реалізації принципу платності користування землею за договорами земельного сервітуту.

Право земельного сервітуту – це право власника або землекористувача земельної ділянки чи іншої заінтересованої особи на обмежене платне або безоплатне користування чужою земельною ділянкою (ділянками) (частина перша ст. 98 ЗКУ).

Встановлення земельного сервітуту не веде до позбавлення власника земельної ділянки, щодо якої встановлений земельний сервітут, прав володіння, користування та розпорядження нею (частина третя ст. 98 ЗКУ).

У разі укладення договору земельного сервітуту, власник земельної ділянки, щодо якої встановлений земельний сервітут, має право вимагати від осіб, в інтересах яких встановлено земельний сервітут, плату за його встановлення, а також має право на відшкодування збитків, завданих встановленням земельного сервітуту (частини третя, четверта ст. 101 ЗКУ).

Таким чином, у суб’єкта господарювання, який уклав з органом місцевого самоврядування (органом виконавчої влади) договір земельного сервітуту як на платній так і безоплатній основі, не вбачається підстав для виникнення у порядку визначеному положеннями розд. XII ПКУ податкових зобов’язань з плати за землю за земельні ділянки (їх частини), щодо яких встановлено земельний сервітут на користь таких суб’єктів.

Сторони договору земельного сервітуту можуть встановити розмір плати, який нормами ПКУ не регулюється.

Сплата податків, зборів, платежів та єдиного внеску: вимоги щодо заповнення обов’язкових реквізитів платіжної інструкції

Головне управління ДПС у Дніпропетровській області нагадує.

Відповідно до вимог пункту 37 розділу ІІ Інструкції про безготівкові розрахунки в національній валюті користувачів платіжних послуг, затвердженою Постановою Правління НБУ від 29.07.2022 року № 163 платіжна інструкція, оформлена платником в електронній або паперовій формі, повинна містити обов'язкові реквізити, зокрема «Код платника».

Пунктом 40 розділу ІІ Інструкції НБУ № 163 визначено, що у випадках, передбачених законодавством, коли платник ініціює платіжну операцію за фактичного платника, заповнюється реквізит «Код фактичного платника».

Порядок заповнення під час сплати (стягнення) податків, зборів, митних, інших платежів, єдиного внеску на загальнообов’язкове державне соціальне страхування, внесення авансових платежів (передоплати), грошової застави, а також у разі їх повернення затвердженого наказом від 22.03.2023 № 148.

У Порядку № 148 наведено приклади заповнення реквізиту «Призначення платежу», зокрема поля «Код виду сплати» та «Додаткова інформація запису».

Сплата податків та єдиного внеску оформлюються за кожним напрямом сплати та кожним кодом виду сплати окремою платіжною інструкцією.

Також звертаємо увагу, що згідно пункту 38.2. статті 38 Податкового кодексу України, сплата податку та збору здійснюється платником податку безпосередньо, а у випадках, передбачених податковим законодавством, – податковим агентом, або представником платника податку.

Отже, платники під час сплати податків та єдиного внеску повинні дотримуватися наступних правил заповнення обов’язкових реквізитів платіжної інструкції:

1 При безготівкових розрахунках платників з бюджетами та фондом соціального страхування від власного імені.

Юридичні особи, ФОП та громадяни заповнюють усі обов’язкові реквізити платіжної інструкції, у т.ч. реквізит «Код платника» (податковий номер юридичної особи – ЄДРПОУ, РНОКПП ФОП та громадянина) та реквізит «Призначення платежу».

2. При безготівкових розрахунках платників з бюджетами та фондом соціального страхування за відокремлені підрозділи (філії).

Юридичні особи (головні підприємства) у випадках, передбачених ПКУ, заповнюють усі обов’язкові реквізити платіжної інструкції, у т. ч.:

- реквізит «Код платника» (податковий номер головного підприємства);

- реквізит «Код фактичного платника» (податковий номер філії);

- реквізит «Призначення платежу».

3. При готівкових розрахунках платники під час сплати податків та єдиного внеску за допомогою технічного пристрою (банківський автомат, платіжний термінал) та через каси надавачів платіжних послуг заповнюють усі обов’язкові реквізити платіжної інструкції, у т.ч. реквізит «Код фактичного платника» (податковий номер платника податків) та реквізит «Призначення платежу». При цьому реквізит «Код платника» містить код надавача платіжних послуг, з використанням технічного пристрою якого або через каси якого проводиться готівковий розрахунок.

Щодо трудових договорів (угод) за сумісництвом

Головне управління ДПС у Дніпропетровській області повідомляє.

Відповідно до статті 43 Конституції України кожен має право на працю, що включає можливість заробляти собі на життя працею, яку він вільно обирає або на яку вільно погоджується.

Згідно з ч. 2 ст. 21 Кодексу законів про працю України (далі – КЗпП) працівник має право реалізувати свої здібності до продуктивної і творчої праці шляхом укладення трудового договору на одному або одночасно на декількох підприємствах, в установах, організаціях, якщо інше не передбачено законодавством, колективним договором або угодою сторін.

Це дозволяє працівникам, крім основного трудового договору, додатково укладати трудові договори (угоди) за сумісництвом.

Нагадуємо, що постановою Кабінету Міністрів України від 22 листопада 2022 року № 1306 «Про визнання такими, що втратили чинність, деяких постанов Кабінету Міністрів України з питань роботи за сумісництвом працівників державних підприємств, установ і організацій» визнано такими, що втратили чинність, а саме:

- постанову Кабінету Міністрів України від 3 квітня 1993 року № 245 «Про роботу за сумісництвом працівників державних підприємств, установ і організацій»;

- постанову Кабінету Міністрів України від 4 березня 2015 року № 81 «Про роботу за сумісництвом працівників державних підприємств, установ і організацій, які переміщуються з районів проведення антитерористичної операції».

Наразі оплата праці за сумісництвом регулюється КЗпП.

Згідно із вимогами ст. 1021 КЗпП та ст. 19 Закону України «Про оплату праці» сумісництвом вважається виконання працівником, крім основної, іншої оплачуваної роботи на умовах трудового договору у вільний від основної роботи час на тому самому або іншому підприємстві, в установі, організації або у роботодавця – фізичної особи.

Працівники, які працюють за сумісництвом, одержують заробітну плату за фактично виконану роботу.

Додатково повідомляємо, що особа не може виконувати свої трудові обов’язки одночасно (в одні й ті ж години) за основним місцем роботи і місцем роботи за сумісництвом.

Надходження ПДФО до загального фонду держбюджету від платників Дніпропетровщини зросли на 26 відсотків: з початку року надійшло понад 4,6 млрд гривень

Платники Дніпропетровщини у січні – травні 2025 року забезпечили позитивну динаміку надходжень податку на доходи фізичних осіб (ПДФО) до загального фонду державного бюджету.

Як повідомила начальник Головного управління ДПС у Дніпропетровській області Теодозія Чернецька, у порівнянні з відповідним періодом минулого року сума сплаченого ПДФО збільшилась на понад 952,4 млн грн, або на 26 відсотків. Бюджет отримав понад 4 617,7 млн грн ПДФО.

«Своєчасно сплачені податки – це міцна економіка. Її стабільність забезпечують ті, хто щоденно працює, розвиває свій бізнес, створює нові робочі місця та наповнює коштами бюджети. Завдяки відповідальним платникам податків громади і сьогодні мають змогу функціонувати, підтримувати соціальні ініціативи, забезпечувати життєдіяльність своїх громадян. Щира подяка усім, хто робить свій внесок у підтримку економіки країни!» – зазначила Теодозія Чернецька.

Коли не нараховується пеня за помилкову сплату податкових платежів

Головне управління ДПС у Дніпропетровській області повідомляє.

Якщо податки помилково сплачені на неналежний бюджетний рахунок пеня не нараховується, а нарахована анулюється, якщо платник:

- дотримався граничних строків сплати податків;

- подав заяву до територіального органу ДПС про повернення таких коштів із метою їх зарахування в погашення податкового зобов’язання або податкового боргу.

У разі помилкової сплати платежів платник податків отримує електронне інформаційне повідомлення в приватній частині Електронного кабінету на наступний банківський день. У повідомленні зазначаються реквізити платіжної інструкції, за якою здійснена така сплата.

Для оперативного реагування платнику необхідно:

Перейти в режим «Введення звітності».

Заповнити форму «Заява про повернення помилково та/або надміру сплачених сум грошових зобов’язань та пені» за типом «J(F)13 Запити».

Обрати ідентифікатор форми:

- J1302002 — для юридичних осіб;

- F1302002 — для фізичних осіб.

До заяви необхідно додати копію платіжного документа, за яким було сплачено податок.

У запропонованій формі необхідно:

Заповнити відповідні поля електронного документа.

Підписати та надіслати Заяву до територіального органу ДПС, в якому обліковується помилкова сплата.

Довідково: Закон України № 3603-ІХ «Про внесення змін до Податкового кодексу України щодо вдосконалення онлайн-комунікації з платниками податків та уточнення окремих положень законодавства.

Хто надає консультації, що стосуються заповнення роботодавцями – платниками єдиного внеску додатків Д1, Д2, Д3, Д5 та Д6 у складі Розрахунку

Головне управління ДПС у Дніпропетровській області звертає увагу на таке.

Якщо питання стосується заповнення персональних відомостей про працівників у додатках Д1–Д6 до Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску (Розрахунок) – доцільно звертатися до Пенсійного фонду України.

Пенсійний фонд України (ПФУ) веде Реєстр застрахованих осіб і здійснює контроль за достовірністю персональних даних, які туди потрапляють.

Відомості з додатків Д1, Д2, Д3, Д5 та Д6 – це персоніфіковані дані про застрахованих осіб, тож саме ПФУ надає консультації щодо їх правильного заповнення.

Якщо питання стосується загального нарахування, сплати або подання Розрахунку – необхідно звернутись до ДПС України.

ДПС здійснює контроль за:

- обліком єдиного внеску на загальнообов’язкове державне соціальне страхування (єдиний внесок) в розрізі страхувальників (роботодавців);

- правильністю нарахування і сплати єдиного внеску в цілому.

Довідково: правила нарахування, сплати та обліку єдиного внеску визначає Закон України від 08 липня 2010 року № 2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» (зі змінами та доповненнями).

Щоб забезпечити облік як роботодавців (страхувальників), так і працівників (застрахованих осіб), створено Державний реєстр загальнообов’язкового державного соціального страхування. Його завдання − збір, накопичення, зберігання та автоматизована обробка інформації:

- про сплату єдиного внеску;

- про право застрахованих осіб на отримання соціальних виплат;

- про нарахування і облік таких виплат.

Державний реєстр складається з двох частин:

1. Реєстр страхувальників − це база даних про роботодавців, які зобов’язані сплачувати єдиний внесок.

2. Реєстр застрахованих осіб − це база даних про фізичних осіб, які підлягають загальнообов’язковому державному соціальному страхуванню.

Роботодавець (страхувальник) − це особа, яка відповідно до законодавства повинна сплачувати єдиний внесок.

Застрахована особа − це фізична особа, яка підлягає загальнообов’язковому соціальному страхуванню і за яку сплачують (або сплачували) внесок.

Легалізація найманої праці: завдяки перевіркам ДПС оформлено трудові відносини з понад 2,3 тис. працівників

З початку 2025 року Державною податковою службою під час проведення фактичних перевірок встановлено понад 1,5 тис. фактів порушення законодавства щодо оформлення трудових відносин.

Під час перевірок або одразу після них роботодавці оформили трудові відносини з понад 2,3 тис. найманими працівниками.

Понад 800 матеріалів фактичних перевірок, у яких задокументовано виявлені порушення законодавства про працю, направлено до Державної служби України з питань праці. Вона приймає рішення щодо накладення штрафів на таких суб’єктів господарювання.

Наразі за результатами розгляду цих матеріалів від ДПС, органи Держпраці вже застосували до таких роботодавців штрафні санкції на суму майже 14 млн гривень. За більш ніж 250 фактами суб’єктам господарювання винесено попередження.

До уваги платників ПДВ!

Головне управління ДПС у Дніпропетровській області інформує.

Відповідно до ст. 185 Податкового кодексу України (далі – ПКУ) об’єктом оподаткування ПДВ є, зокрема, операції платника ПДВ з постачання товарів/послуг, незалежно від того, за рахунок яких джерел (власних коштів покупця чи бюджетних коштів) здійснюється оплата за такі товари/послуги.

Підпунктом «а» п. 198.1 ст. 198 ПКУ визначено, що до податкового кредиту відносяться суми податку, сплачені/нараховані у разі здійснення, зокрема, операцій з придбання або виготовлення товарів та послуг.

Нарахування податкового кредиту здійснюється незалежно від того, чи такі товари/послуги та основні фонди почали використовуватися в оподатковуваних операціях у межах провадження господарської діяльності платника податку протягом звітного податкового періоду, а також від того, чи здійснював платник податку оподатковувані операції протягом такого звітного податкового періоду (п. 198.3 ст. 198 ПКУ).

Відповідно до п. 199.1 ст. 199 ПКУ у разі якщо придбані та/або виготовлені товари/послуги, необоротні активи частково використовуються в оподатковуваних операціях, а частково – ні, платник податку зобов’язаний нарахувати податкові зобов’язання виходячи з бази оподаткування, визначеної відповідно до п. 189.1 ст. 189 ПКУ, та скласти не пізніше останнього дня звітного (податкового) періоду і зареєструвати зведену податкову накладну в ЄРПН на загальну суму частки сплаченого (нарахованого) податку під час їх придбання або виготовлення, яка відповідає частці використання таких товарів/послуг, необоротних активів в неоподатковуваних операціях.

Частка використання товарів/послуг, необоротних активів в оподатковуваних операціях визначається у відсотках як відношення обсягів з постачання оподатковуваних операцій (без урахування сум податку) за попередній календарний рік до сукупних обсягів постачання оподатковуваних та неоподатковуваних операцій (без урахування сум податку) за цей же попередній календарний рік. Визначена у процентах величина застосовується протягом поточного календарного року (п. 199.2 ст. 199 ПКУ).

Платник податку за підсумками календарного року здійснює перерахунок частки використання товарів/послуг та необоротних активів в оподатковуваних операціях виходячи з фактичних обсягів проведених протягом року оподатковуваних та неоподатковуваних операцій (п. 199.4 ст. 199 ПКУ).

У разі здійснення розрахунку (перерахунку) частки використання товарів/послуг, необоротних активів в оподатковуваних операціях враховуються обсяги усіх операцій з постачання товарів/послуг, здійснених платником податку (у тому числі тих, оплата за які здійснюється за рахунок бюджетних коштів (у т. ч. субсидій)).

Яка відповідальність застосовується до фізичної особи за несплату/несвоєчасну сплату суми МПЗ, нарахованого контролюючим органом у ППР?

Головне управління ДПС у Дніпропетровській області інформує.

Відповідно до п.п. 170.14.3 п. 170.14 ст. 170 Податкового кодексу України від (далі – ПКУ) визначення загального мінімального податкового зобов’язання (далі – МПЗ) фізичним особам здійснюється контролюючими органами за податковою адресою таких осіб до 1 липня року, наступного за звітним.

Відповідно до п. 64 розд. ХХ «Перехідні положення» ПКУ першим роком, за який визначається МПЗ, є 2022 рік.

Для цілей застосування абзацу шостого п. 38 прим. 1.2 ст. 38 прим. 1 ПКУ відомості про місцезнаходження земельних ділянок відносно меж населених пунктів визначаються згідно з даними про межі адміністративно-територіальних одиниць, внесеними до Державного земельного кадастру.

У разі відсутності таких даних у Державному земельному кадастрі до земельних ділянок у межах населених пунктів відносяться земельні ділянки, які розташовані на території сіл, селищ, міст, відповідно до даних індексних кадастрових карт (планів) Державного земельного кадастру.

МПЗ обчислюється контролюючим органом на підставі даних Державного реєстру речових прав на нерухоме майно, Державного земельного кадастру та/або на підставі оригіналів чи належним чином засвідчених копій відповідних документів платника податків, зокрема документів, що підтверджують право власності/користування.

Згідно з п.п. 170.14.6 п. 170.14 ст. 170 ПКУ платник податку, який отримав податкове повідомлення-рішення з визначеною контролюючим органом сумою МПЗ та/або розрахованою сумою річного податкового зобов’язання з податку на доходи фізичних осіб, зобов’язаний сплатити зазначену у відповідному податковому повідомленні-рішенні суму податку протягом 60 днів з дня вручення податкового повідомлення-рішення.

За несплату платником податків узгодженої суми грошового зобов’язання протягом строків, визначених ПКУ, передбачена відповідальність у вигляді штрафних (фінансових) санкцій та/або пені визначених п. 124.1 cт. 124 ПКУ та ст. 129 ПКУ.

Відповідно до п. 124.1 ст. 124 ПКУ у разі якщо платник податків не сплачує узгоджену суму грошового зобов’язання (крім грошового зобов’язання у вигляді штрафних (фінансових) санкцій, застосованих до нього на підставі ПКУ чи іншого законодавства, контроль за яким покладено на контролюючі органи, а також пені, застосованої до нього на підставі ПКУ чи іншого законодавства, контроль за яким покладено на контролюючі органи) протягом строків, визначених ПКУ, такий платник податків притягується до відповідальності у вигляді штрафу в таких розмірах:

- при затримці до 30 календарних днів включно, наступних за останнім днем строку сплати суми грошового зобов’язання, - у розмірі 5 відс. погашеної суми податкового боргу;

- при затримці більше 30 календарних днів, наступних за останнім днем строку сплати суми грошового зобов’язання, - у розмірі 10 відс. погашеної суми податкового боргу.

Діяння, передбачені п. 124.1 ст. 124 ПКУ вчинені умисно, - тягнуть за собою накладення штрафу в розмірі 25 відс. від суми несплаченого (несвоєчасно сплаченого) грошового зобов’язання (п. 124.2 ст. 124 ПКУ).

Діяння, передбачені п. 124.2 ст. 124 ПКУ, вчинені повторно протягом 1095 календарних днів або які призвели до прострочення сплати грошового зобов’язання на строк більше 90 календарних днів, - тягнуть за собою накладення штрафу в розмірі 50 відс. від суми несплаченого (несвоєчасно сплаченого) грошового зобов’язання.

При цьому абзацом другим п. 109.1 ст. 109 ПКУ визначено, що діяння вважаються вчиненими умисно, якщо існують доведені контролюючим органом обставини, які свідчать, що платник податків удавано, цілеспрямовано створив умови, які не можуть мати іншої мети, крім як невиконання або неналежне виконання вимог, установлених ПКУ та іншим законодавством, контроль за дотриманням якого покладено на контролюючі органи.

Статтею 129 ПКУ встановлено нарахування пені.

Нарахування пені розпочинається, зокрема, при нарахуванні контролюючим органом податкового зобов’язання у встановлених ПКУ випадках, не пов’язаних з проведенням перевірки, або при нарахуванні контролюючим органом грошового зобов’язання, визначеного за результатами перевірки, починаючи з першого робочого дня, наступного за останнім днем граничного строку сплати платником податків такого зобов’язання, визначеного в податковому повідомленні-рішенні згідно із ПКУ (п.п. 129.1.1 п. 129.1 ст. 129 ПКУ).

На суми грошового зобов’язання, визначеного п.п. 129.1.1 п. 129.1 ст. 129 ПКУ (включаючи суму штрафних санкцій за їх наявності та без урахування суми пені) та в інших випадках визначення пені відповідно до вимог ПКУ, якщо її розмір не встановлений, нараховується пеня за кожний календарний день прострочення сплати грошового зобов’язання, включаючи день погашення, з розрахунку 120 відс. річних облікової ставки Національного банку України, діючої на кожний такий день (абзац перший п. 129.4 ст. 129 ПКУ).

Водночас, тимчасово, на період до припинення або скасування воєнного стану на території України, справляння податків і зборів здійснюється з урахуванням особливостей, визначених у п. 69 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ, положеннями якого встановлено порядок виконання платниками, податків обов’язків, щодо дотримання термінів сплати податків та зборів, подання звітності, у разі відсутності у них можливості своєчасно виконати такі обов’язки.

Визначення доходу для ФОПа – платника єдиного податку (друга/третя група) – комітента за договором комісії за певних умов

Головне управління ДПС у Дніпропетровській області звертає увагу на таке.

Що є доходом комітента – ФОПа – платника єдиного податку (другої або третьої групи), якщо відповідно до договору комісії комісіонер з суми коштів, що надійшли до нього для комітента за проданий товар, самостійно відраховує з них свою винагороду: загальна сума коштів, виручених за проданий товар чи сума кошів за мінусом винагороди комісіонера?

Порядок застосування спрощеної системи оподаткування, обліку та звітності визначено у главі 1 розділу XIV Податкового кодексу України (далі – ПКУ).

Згідно з п.п. 1 п. 292.1 ст. 292 ПКУ для фізичної особи – підприємця – платника єдиного податку доходом є дохід, отриманий протягом податкового (звітного) періоду в грошовій формі (готівковій та/або безготівковій); матеріальній або нематеріальній формі, визначеній п. 292.3 ст. 292 ПКУ. При цьому до доходу не включаються отримані такою фізичною особою пасивні доходи у вигляді процентів, дивідендів, роялті, страхові виплати і відшкодування, доходи у вигляді бюджетних грантів, а також доходи, отримані від продажу рухомого та нерухомого майна, яке належить на праві власності фізичній особі та використовується в її господарській діяльності.

Датою отримання доходу платника єдиного податку є дата надходження коштів платнику єдиного податку у грошовій (готівковій або безготівковій) формі, дата підписання платником єдиного податку акта приймання-передачі безоплатно отриманих товарів (робіт, послуг) (п. 292.6 ст. 292 ПКУ).

Відповідно до ст. 1011 Цивільного кодексу України (далі – ЦКУ) за договором комісії одна сторона (комісіонер) зобов’язується за дорученням другої сторони (комітента) за плату вчинити один або кілька правочинів від свого імені, але за рахунок комітента.

Комітент повинен виплатити комісіонерові плату в розмірі та порядку, встановлених у договорі комісії (частина перша ст. 1013 ЦКУ).

Істотними умовами договору комісії, за якими комісіонер зобов’язується продати або купити майно, є умови про це майно та його ціну (частина третя ст. 1012 ЦКУ).

Комісіонер має право відраховувати належні йому за договором суми з усіх грошових коштів, що надійшли до нього для комітента, якщо інші кредитори комітента не мають переважного перед ним права на задоволення своїх вимог із грошових коштів, що належать комітентові (ст. 1020 ЦКУ).

Після вчинення правочину за дорученням комітента комісіонер повинен надати комітентові звіт і передати йому все одержане за договором комісії (частина перша ст. 1022 ЦКУ).

Отже, доходом комітента – фізичної особи – підприємця – платника єдиного податку (другої або третьої групи) є загальна сума коштів, виручених за проданий товар, яка враховує винагороду комісіонера.

До уваги платників ПДВ!

Головне управління ДПС у Дніпропетровській області нагадує, відповідно до п. 199.1 ст. 199 Податкового кодексу України (далі – ПКУ) у разі якщо придбані та/або виготовлені товари/послуги, необоротні активи частково використовуються в оподатковуваних операціях, а частково – ні, платник ПДВ (далі – податок) зобов’язаний нарахувати податкові зобов’язання виходячи з бази оподаткування, визначеної відповідно до п. 189.1 ст. 189 ПКУ, та скласти не пізніше останнього дня звітного (податкового) періоду і зареєструвати зведену податкову накладну в Єдиному реєстрі податкових накладних на загальну суму частки сплаченого (нарахованого) податку під час їх придбання або виготовлення, яка відповідає частці використання таких товарів/послуг, необоротних активів в неоподатковуваних операціях.

Згідно з п. 199.2 ст. 199 ПКУ частка використання товарів/послуг, необоротних активів в оподатковуваних операціях визначається у відсотках як відношення обсягів з постачання оподатковуваних операцій (без урахування сум податку) за попередній календарний рік до сукупних обсягів постачання оподатковуваних та неоподатковуваних операцій (без урахування сум податку) за цей же попередній календарний рік. Визначена у процентах величина застосовується протягом поточного календарного року.

Відповідно до п. 199.3 ст. 199 ПКУ платники податку, у яких протягом попереднього календарного року були відсутні неоподатковувані операції, а такі неоподатковувані операції почали здійснюватися у звітному періоді, а також новостворені платники податку проводять у поточному календарному році розрахунок частки використання товарів/послуг, необоротних активів в оподатковуваних операціях на підставі розрахунку, визначеного за фактичними даними обсягів з постачання оподатковуваних та неоподатковуваних операцій першого звітного податкового періоду, в якому задекларовані такі операції.

Розрахунок частки використання товарів/послуг, необоротних активів в оподатковуваних операціях подається до контролюючого органу одночасно з податковою декларацією звітного податкового періоду, в якому задекларовані такі оподатковувані та неоподатковувані операції.

Згідно з п. 199.4 ст. 199 ПКУ платник податку за підсумками календарного року здійснює перерахунок частки використання товарів/послуг та необоротних активів в оподатковуваних операціях виходячи з фактичних обсягів проведених протягом року оподатковуваних та неоподатковуваних операцій. У разі зняття з обліку платника податку, у тому числі за рішенням суду, перерахунок частки здійснюється виходячи з фактичних обсягів оподатковуваних та неоподатковуваних операцій, проведених з початку поточного року до дати зняття з обліку.

Відповідно до п. 199.5 ст. 199 ПКУ частка використання товарів/послуг, необоротних активів в оподатковуваних операціях, визначена з урахуванням норм пунктів 199.2 – 199.4 ст. 199 ПКУ, застосовується для проведення коригування сум податкових зобов’язань, зазначених у п. 199.1 ст. 199 ПКУ. Результати перерахунку сум податкових зобов’язань відображаються у податковій декларації за останній податковий період року. У разі зняття з обліку платника податку, у тому числі за рішенням суду, коригування відображається платником податку у податковій декларації останнього податкового періоду, коли відбулося зняття з обліку.

Форма та Порядок заповнення і подання податкової звітності з ПДВ затверджені наказом Міністерства фінансів України від 28.01.2016 № 21, зареєстрований у Міністерстві юстиції України 29.01.2016 за № 159/28289, зі змінами (далі – Порядок № 21).

У складі податкової декларації з ПДВ (далі – декларація) подаються передбачені Порядком № 21 додатки. Додатки додаються до декларацій за наявності подій, які підлягають відображенню у таких додатках (пункти 9 та 11 розд. III Порядку № 21).

Додатком до декларації є, зокрема, додаток 5 «Розрахунок (перерахунок) частки використання товарів/послуг, необоротних активів в оподатковуваних операціях (Д5)» (далі – додаток 5 (Д5)).

Подання додатку 5 (Д) до декларації, за наявності підстав для застосування ст. 199 ПКУ, є обов’язковим:

- у звітному (податковому) періоді, в якому вперше почали здійснюватися частково оподатковувані та неоподатковувані операції;

- в останньому звітному (податковому) періоді року (у разі здійснення протягом такого року частково оподатковуваних та неоподатковуваних операцій);

- у звітному (податковому) періоді, в якому знято з обліку платника податку (у разі здійснення протягом такого року частково оподатковуваних та неоподатковуваних операцій).

Розрахунок частки використання товарів/послуг та/або необоротних активів в оподатковуваних/неоподатковуваних операціях відображається у таблиці 1 додатка 5 (Д5), зокрема, у графах 6 і 7 таблиці 1 додатка 5 (Д5) зазначається частка використання товарів/послуг, необоротних активів, яка обчислюється у відсотках, з відповідним округленням за загальновстановленими правилами до двох знаків після коми, а саме:

- у графі 6 – в оподатковуваних операціях (визначається шляхом множення значення колонки 5 на 10 відсотків, поділене на значення колонки 4);

- у графі 7 – в неоподатковуваних операціях (визначається як різниця між 100 відсотками і значення колонки 6).

Якщо у звітному (податковому) періоді, в якому вперше задекларовані неоподатковувані операції, платник податку зобов’язаний визначити частку використання товарів/послуг, необоротних активів в оподатковуваних операціях та надати додаток 5 (Д5). Водночас, якщо обчислена у відсотках з відповідним округленням за загальновстановленими правилами, частка використання товарів/послуг, необоротних активів в неоподатковуваних операціях становить менше ніж 0,01%, то нарахування сум податкових зобов’язань не проводиться. При цьому додаток 5 (Д5) надається також за підсумками календарного року до декларації за грудень (у разі анулювання реєстрації платника податку – до декларації останнього звітного (податкового) періоду) та якщо вказана частка є більшою ніж 0,01%, то здійснюється відповідне коригування сум податкових зобов’язань.

Проведено сеанс телефонного зв’язку «гаряча лінія» з платниками податків

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування - Криворізький район) інформує.

В Криворізькій ДПІ Головного управління ДПС у Дніпропетровській області відбувся сеанс телефонного зв’язку «гаряча лінія» з актуальних питань податкового законодавства.

Податківці відповідали на питання щодо правил звільнення від податкових зобов’язань для мобілізованих ФОП, основні аспекти Національної стратегії доходів до 2030 року та реалізацію експериментального проекту щодо функціонування системи управління податковими ризиками (комплаєнс-ризиками) в ДПС, подання повідомлення про прийняття працівника на роботу, користування електронним сервісом ДПС «Електронний кабінет» та мобільним застосунком «Моя податкова».

На всі поставлені питання в ході сеансу «гарячої лінії» були надані роз’яснення в межах чинного законодавства.

У Кривому Розі відбулося засідання міської робочої групи з питань погашення заборгованості

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування - Криворізький район) повідомляє.

В Криворізькій міській раді відбулося засідання міської робочої групи з питань показників доходів бюджету. У заході взяли участь представники структурних підрозділів виконкому, податкової служби, державної виконавчої служби та інші.

Під час засідання розглядалися питання стану погашення заборгованості до міського бюджету, зокрема по суб’єктах господарювання, щодо яких вже відкриті виконавчі провадження у відділах державної виконавчої служби.

Учасники робочої групи обговорили актуальні проблеми стягнення боргів та шляхи ефективної взаємодії між міськими службами, органами податкової служби та виконавчої служби для стабільного наповнення бюджету міста.

Засідання районної комісії з координації дій щодо забезпечення податкових та інших надходжень

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування - Криворізький район) повідомляє.

Виконавчим комітетом Довгинцівської районної в місті Кривому Розі ради проведено засідання районної комісії з координації дій щодо забезпечення податкових та інших надходжень до державного та місцевого бюджетів і погашення заборгованості із заробітної плати, пенсій та інших соціальних виплат.

Під час засідання учасники обговорили стан заборгованості по платежам і зборам до бюджету району та проблемні питання пов’язані зі сплатою боргу.

З метою збільшення надходжень та ліквідації заборгованості із сплати податків були узгоджені подальші заходи с суб’єктами господарювання для стабільного наповнення бюджету та реалізації соціально-економічних програм.

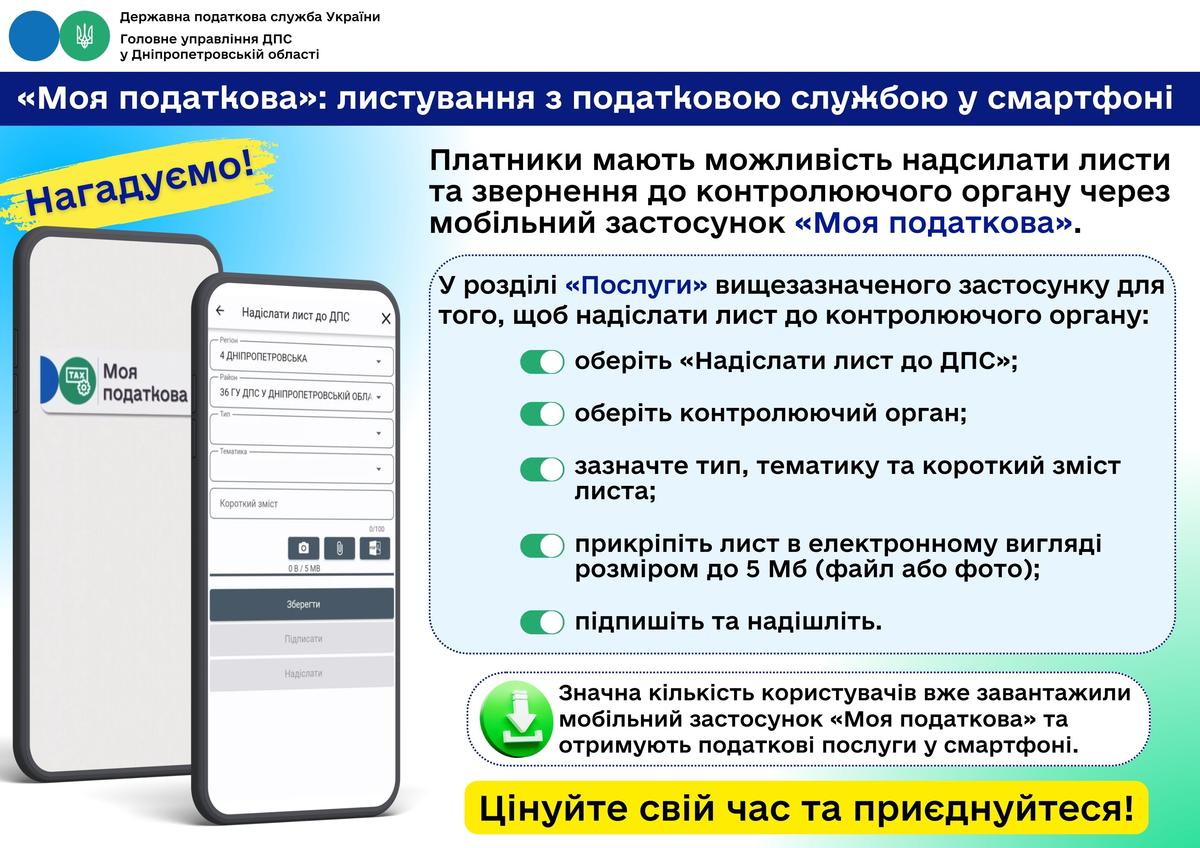

Коментар: Електронні сервіси від ДПС на допомогу платникам

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування - Криворізький район) інформує.

Начальник Криворізької ДПІ Головного управління ДПС у Дніпропетровській області Ганна Познякова надала коментар представникам медіа щодо електронних сервісів від ДПС.

Нагадуємо платникам про альтернативні шляхи отримання послуг та сервісів ДПС – через Електронний кабінет та мобільний застосунок «Моя податкова».

Сервіси для громадян об’єднані в окремий Е-кабінет для громадян, який, крім доступу до реєстраційних даних та даних про об’єкти оподаткування, сформованих податкових повідомлень-рішень щодо сум нарахованих податкових зобов’язань з податку на нерухоме майно, відмінне від земельної ділянки, транспортного податку, дає можливість подання Облікової картки фізичної особи – платника податків (ф. № 1ДР) та заяви на внесення змін до Державного реєстру фізичних осіб – платників податків (ф. № 5ДР), направлення запиту на отримання відомостей про суми виплачених доходів тощо.

Мобільний застосунок «Моя податкова», який впроваджено на цифрових платформах iOS та Android, також забезпечує можливість подання Облікової картки фізичної особи – платника податків (ф. № 1ДР), заяви на внесення змін до Державного реєстру фізичних осіб – платників податків (ф. № 5ДР) та отримання інших податкових сервісів громадянами.

З використанням Електронного кабінету та мобільного застосунку «Моя податкова» фізичним особам надана можливість сплатити податки, збори, платежі та єдиний внесок, скориставшись однією із запропонованих платіжних систем, з використанням QR-коду або спрощеним методом сплати (Apple Pay, Google Pay).

Для інформаційної підтримки та допомоги платникам при користуванні Електронним кабінетом у відкритій та приватній частинах Електронного кабінету в меню «Допомога» (https://cabinet.tax.gov.ua/help/) розміщено інструкцію користувача.

Крім того, презентаційні та інструктивні матеріали щодо сервісів Електронного кабінету для громадян можна переглянути у розділі «Онлайн-навчання» підрозділу «Е-кабінет» рубрика «Функціонал Е-кабінету для громадян» (https://tax.gov.ua/baneryi/onlayn-navchannya/e-kabinet/funktsional-e-kabinetu-dlya-gromadyan/), щодо сервісів мобільного застосунку «Моя податкова» – у розділі «Мобільний застосунок «Моя податкова» підрозділ «Презентаційні матеріали» (https://tax.gov.ua/mobilniy-zastosunok-moya-podatkova/prezentatsiyni-materiali/) вебпорталу ДПС.

Outdated Browser

Для комфортної роботи в Мережі потрібен сучасний браузер. Тут можна знайти останні версії.

Outdated Browser

Цей сайт призначений для комп'ютерів, але

ви можете вільно користуватися ним.

ви можете вільно користуватися ним.