Головне управління ДПС у Дніпропетровській області інформує щодо податкового законодавства

опубліковано 28 липня 2025 року о 10:38

Чи має право на податкову знижку військовослужбовець, який отримує грошове забезпечення?

Головне управління ДПС у Дніпропетровській області нагадує, що Податковий кодекс України (далі – ПКУ), який регламентує порядок оподаткування доходів фізичних осіб, у тому числі військовослужбовців, не передбачає звільнення від обкладання податком на доходи фізичних осіб грошового забезпечення, грошових винагород та інших виплат, одержаних військовослужбовцями у зв’язку з виконанням обов’язків несення служби, крім сум грошового або майнового утримання чи забезпечення військовослужбовців строкової служби (у тому числі осіб, що проходять альтернативну службу), передбачених законом, які виплачуються з бюджету чи бюджетною установою (п.п. 165.1.10 п. 165.1 ст. 165 ПКУ).

При цьому, згідно з п. 168.5 ст. 168 ПКУ суми податку на доходи фізичних осіб, що утримуються з грошового забезпечення, грошових винагород та інших виплат, одержаних військовослужбовцями, поліцейськими, особами рядового і начальницького складу Державної кримінально-виконавчої служби України, Державної служби спеціального зв’язку та захисту інформації України, державної пожежної охорони, органів і підрозділів цивільного захисту, податкової міліції, а також визначених Закону України від 20 грудня 1991 року № 2011-XII «Про соціальний і правовий захист військовослужбовців та членів їх сімей» (із змінами та доповненнями) членами сім’ї, батьками, утриманцями загиблого (померлого) військовослужбовця, у зв’язку з виконанням обов’язків під час проходження служби, спрямовуються виключно на виплату рівноцінної та повної компенсації втрат доходів цієї категорії громадян.

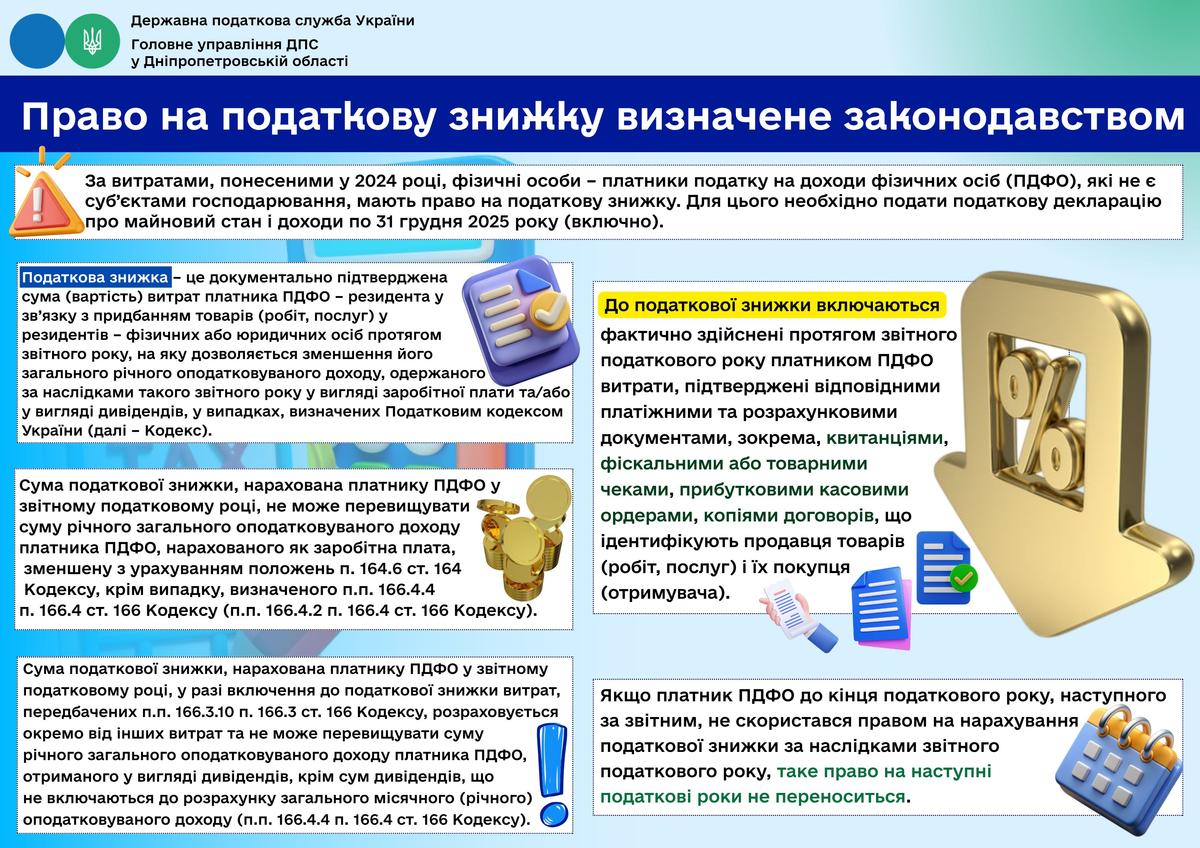

Відповідно до п.п. 14.1.170 п. 14.1 ст. 14 ПКУ податкова знижка для фізичних осіб, які не є суб’єктами господарювання, – це документально підтверджена сума (вартість) витрат платника податку – резидента у зв’язку з придбанням товарів (робіт, послуг) у резидентів – фізичних або юридичних осіб протягом звітного року, на яку дозволяється зменшення його загального річного оподатковуваного доходу, одержаного за наслідками такого звітного року у вигляді заробітної плати та/або у вигляді дивідендів, у випадках, визначених ПКУ.

Заробітна плата – це основна та додаткова заробітна плата, інші заохочувальні та компенсаційні виплати, які виплачуються (надаються) платнику податку у зв’язку з відносинами трудового найму згідно із законом (п.п. 14.1.48 п. 14.1 ст. 14 ПКУ).

Порядок застосування податкової знижки передбачений ст. 166 ПКУ.

Згідно з п.п. 166.4.2 п. 166.4 ст. 166 ПКУ передбачено, що загальна сума податкової знижки, нарахована платнику податку в звітному податковому році, не може перевищувати суми річного загального оподатковуваного доходу платника податку, нарахованого як заробітна плата, зменшена з урахуванням положень п. 164.6 ст. 164 ПКУ, крім випадку, визначеного п.п. 166.4.4 п. 166.4 ст. 166 ПКУ, коли загальна сума податкової знижки, не може перевищувати суми річного загального оподатковуваного доходу платника податку, отриманого у вигляді дивідендів, крім сум дивідендів, що не включаються до розрахунку загального місячного (річного) оподатковуваного доходу.

Враховуючи викладене, військовослужбовець, який отримує грошове забезпечення, не має права на застосування податкової знижки.

Право на податкову знижку має фізична особа, яка є найманою особою, виключно до доходів, одержаних протягом року у вигляді заробітної плати.

Розрахункові операції протягом дня не проводились: чи подається інформація по дротових чи бездротових каналах зв’язку?

Головне управління ДПС у Дніпропетровській області звертає увагу, що відповідно до п. 7 ст. 3 Закону України від 06 липня 1995 року № 265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» із змінами та доповненнями (далі – Закон № 265) суб’єкти господарювання, які здійснюють розрахункові операції в готівковій та/або в безготівковій формі (із застосуванням електронних платіжних засобів, платіжних чеків, жетонів тощо) у сфері торгівлі, громадського харчування та послуг, а також операції з приймання готівки для виконання платіжної операції, зобов’язані подавати до контролюючих органів звітність, пов’язану із застосуванням реєстратора розрахункових операцій (далі – РРО) та розрахункових книжок, не пізніше 15 числа наступного за звітним місяця у разі, якщо п. 7 ст. 3 Закону № 265 не передбачено подання інформації по дротових або бездротових каналах зв’язку.

Суб’єкти господарювання, які використовують РРО (крім електронних таксометрів, автоматів з продажу товарів (послуг) та РРО, що застосовуються для обліку та реєстрації операцій з торгівлі валютними цінностями в готівковій формі), повинні подавати до контролюючих органів по дротових або бездротових каналах зв’язку електронні копії розрахункових документів і фіскальних звітних чеків, які містяться на контрольній стрічці в пам’яті РРО або в пам’яті модемів, які до них приєднані.

Суб’єкти господарювання, які використовують такі РРО, як електронні таксометри, автомати з продажу товарів (послуг) та РРО, що застосовуються для обліку та реєстрації операцій з торгівлі валютними цінностями в готівковій формі, повинні подавати до контролюючих органів по дротових або бездротових каналах зв’язку інформацію про обсяг розрахункових операцій, виконаних у готівковій та/або безготівковій формі, або про обсяг операцій з торгівлі валютними цінностями в готівковій формі, яка міститься в фіскальній пам’яті зазначених РРО.

Суб’єкти господарювання, які використовують програмні РРО (далі – ПРРО), повинні передавати до контролюючих органів по дротових або бездротових каналах зв’язку інформацію у формі електронних копій розрахункових документів, електронних фіскальних звітів, електронних фіскальних звітних чеків та іншу інформацію, необхідну для обліку роботи ПРРО фіскальним сервером контролюючого органу, яка створюється засобами таких ПРРО.

ПРРО та фіскальний сервер контролюючого органу повинні забезпечувати можливість одержання в автоматичному режимі даних про електронні розрахункові документи від фіскального сервера контролюючого органу, необхідних для формування засобами ПРРО та передачі до фіскального сервера контролюючого органу фіскальних звітів та електронних фіскальних звітних чеків за відповідний період.

При цьому такі суб’єкти господарювання зобов’язані щоденно створювати у паперовій та/або електронній формі РРО (за виключенням автоматів з продажу товарів (послуг)) або ПРРО фіскальні звітні чеки у разі здійснення розрахункових операцій (п. 9 ст. 3 Закону № 265).

Пунктом 13 Порядку провадження торговельної діяльності та правил торговельного обслуговування на ринку споживчих товарів, затвердженого постановою Кабінету Міністрів України від 15 червня 2006 року № 833 із змінами та доповненнями, зокрема, передбачено, що у разі закриття торговельного об’єкта для проведення санітарних заходів, ремонту, технічного переобладнання та проведення інших робіт суб’єкт господарювання повинен розмістити поряд з інформацією про режим роботи оголошення про дату та період закриття.

Згідно з п.п. 3.1.2 п. 3.1 розд. ІІІ Вимог щодо створення контрольної стрічки в електронній формі у реєстраторах розрахункових операцій, програмних реєстраторах розрахункових операцій та модемів для передачі даних, затверджених наказом Міністерства фінансів України від 08.10.2012 № 1057 із змінами і доповненнями (далі – Вимоги № 1057), РРО з модемом повинен забезпечувати автоматичну із заданою сервером обробки інформації періодичністю передачу контрольно-звітної інформації до сервера обробки інформації за протоколом передачі інформації (для РРО з контрольною стрічкою в електронній формі та електронних контрольно-касових реєстраторів, у тому числі передачу інформації про кожен надрукований розрахунковий документ).

Пунктом 3.4 розд. ІІІ Вимог № 1057 визначено, що ПРРО забезпечує постійний контроль щодо відновлення та наявності зв’язку ПРРО з фіскальним сервером контролюючого органу для передачі пакета даних встановленого формату та змісту, передачу такого пакета даних після відновлення зв’язку між ПРРО та фіскальним сервером контролюючого органу в момент виходу ПРРО з режиму офлайн у Порядку реєстрації, ведення реєстру та застосування програмних реєстраторів розрахункових операцій, затвердженому наказом Міністерства фінансів України від 23.06.2020 № 317 «Про внесення змін до наказу Міністерства фінансів України від 14 червня 2016 року № 547».

Враховуючи викладене, інформація про відсутність проведення протягом дня розрахункових операцій в автоматичному режимі передається до сервера обробки інформації. Якщо суб’єкт господарювання не здійснює діяльності у конкретні дні (вихідні, святкові дні, ремонт на господарській одиниці, тощо), що підтверджується відповідним наказом, то РРО та/або ПРРО не застосовуються та інформація по дротових або бездротових каналах зв’язку не подається.

Безбар’єрність – це не бонус, це норма

З початку поточного року до ЦОП Самарівської ДПІ (включаючи ЦОП Магдалинівського сектору обслуговування платників Самарівської ДПІ) за отриманням адміністративних послуг звернулось 9 174 платника, яким надано 8 570 адміністративних послуг (без врахування інших послуг). Приймання відвідувачів здійснюється, як за принципом «живої черги», так і за попереднім записом до «електронної черги», а тому кожен відвідувач може спланувати свій візит до податкової в зручний для нього час. Працівники ЦОПу Самарівської ДПІ та ЦОПу Магдалинівсього сектору обслуговування платників Самарівської ДПІ допомагають кожному.

Крім того, для обслуговування осіб з інвалідністю та інших маломобільних груп населення працює мобільний ЦОП. Надання послуг здійснюється шляхом виїзду працівників за адресою місця проживання (перебування) особи за затвердженим графіком, що складається за попередньою домовленістю з громадянином. Так, за перше півріччя працівниками ДПІ та сектору, задіяними у роботі мобільного ЦОПу, здійснено 22 виїзди та надано 33 адміністративні послуги.

На виконання Угоди про співпрацю між Головним управлінням ДПС у Дніпропетровській області та територіальними громадами, а також відповідно до затвердженого Графіку чергування працівників Самарівської ДПІ ГУ ДПС у Дніпропетровській області здійснюються виїзди та чергування в ЦНАПах територіальних громад. За встановленим графіком кожен мешканець громади має можливість без додаткових витрат часу та коштів отримати консультацію та вирішити питання без відвідування податкової. За шість місяців поточного року фахівцями податкової здійснено 41 виїзд.

Відповідно до Конституції України людина, її життя і здоров’я, честь і гідність, недоторканість і безпека визнаються в Україні найвищою соціальною цінністю. Разом з тим, перед багатьма громадянами України виникає ряд бар’єрів у реалізації своїх прав. Ці бар’єри наявні у різних сферах від безперешкодного доступу до громадських та житлових будівель до працевлаштування та культурного життя.

Сервіси податкової служби – це про комфорт і доступність для кожного. Це про співпрацю і довіру.

Переваги використання системи управління комплаєнс-ризиками

Головне управління ДПС у Дніпропетровській області повідомляє, що перевагами використання системи управління комплаєнс-ризиками є:

- підвищення довіри до справедливості податкової системи – платники податків відчувають підтримку у виконанні податкових зобов'язань та впевненість, що випадки порушення податкового законодавства будуть відпрацьовані;

- сприяння комплексному вирішенню проблеми недотримання законодавства;

- сприяння ефективному використанню обмежених ресурсів:

- краще розуміння причин недотримання законодавства сприяє прийняттю кращих рішень щодо реагування.

- кращі рішення щодо реагування означають кращий розподіл обмежених ресурсів;

- оптимізація збору доходів.

Чи включаються до складу податкової знижки витрати, понесені фізичною особою на лікування за наслідками 2024 року?

Головне управління ДПС у Дніпропетровській області нагадує, що триває Деклараційна кампанія 2025.

До 31 грудня 2025 року фізична особа – резидент має право скористатись податковою знижкою за наслідками 2024 року.

До переліку витрат, дозволених до включення до податкової знижки відповідно до п.п. 166.3.4 п. 166.3 ст. 166 Податкового кодексу України, включається сума коштів, сплачених платником податку на доходи фізичних осіб (податок) на користь закладів охорони здоров’я для компенсації вартості платних послуг з лікування такого платника податку або члена його сім’ї першого ступеня споріднення та/або особи, над якою встановлено опіку чи піклування, або яку влаштовано до прийомної сім’ї, дитячого будинку сімейного типу, якщо такого платника податку призначено відповідно опікуном, піклувальником, прийомним батьком, прийомною матір’ю, батьком-вихователем, матір’ю-вихователькою, у тому числі для придбання ліків (донорських компонентів, протезно-ортопедичних пристосувань, виробів медичного призначення для індивідуального користування осіб з інвалідністю), а також суму коштів, сплачених платником податку, визнаним в установленому порядку особою з інвалідністю, на користь протезно-ортопедичних підприємств, реабілітаційних закладів для компенсації вартості платних послуг з реабілітації, технічних та інших засобів реабілітації, наданих такому платнику податку або його дитині з інвалідністю у розмірах, що не перекриваються виплатами з фондів загальнообов’язкового державного соціального медичного страхування, крім:

а) косметичного лікування або косметичної хірургії, включаючи косметичне протезування, не пов’язаних з медичними показаннями, водолікування та геліотерапії, не пов’язаних з лікуванням хронічних захворювань;

б) протезування зубів з використанням дорогоцінних металів, порцеляни та гальванопластики;

в) абортів (крім абортів, які проводяться за медичними показаннями або коли вагітність стала наслідком зґвалтування);

г) операцій із зміни статі;

ґ) лікування венеричних захворювань (крім СНІДу та венеричних захворювань, причиною яких є побутове зараження або зґвалтування);

д) лікування тютюнової чи алкогольної залежності;

е) придбання ліків, медичних засобів та пристосувань, оплати вартості медичних послуг, які не включено до переліку життєво необхідних, затвердженого Кабінетом Міністрів України.

Пунктом 1 розд. ХІХ «Прикінцеві положення» ПКУ встановлено, що п.п. 166.3.4 п. 166.3 ст. 166 ПКУ набирає чинності з 1 січня року, наступного за роком, у якому набере чинність закон про загальнообов’язкове державне соціальне медичне страхування.

Станом на 01 січня 2025 року закон про загальнообов’язкове державне соціальне медичне страхування чинності не набрав, тому податкова знижка по витратах, понесених платником податку на користь закладів охорони здоров’я для компенсації вартості платних послуг з лікування такого платника податку або члена сім’ї першого ступеня споріднення (п.п. 166.3.4 п. 166.3 ст. 166 ПКУ), за наслідками 2024 року платникам не надається.

Трудовий договір допомагає і роботодавцям, і працівникам краще розуміти свої права і обов'язки

Головне управління ДПС у Дніпропетровській області нагадує, що трудовий договір – це надважливий документ у роботі. Трудовий договір допомагає і роботодавцям, і працівникам краще розуміти свої права і обов'язки.

Трудовий договір – це документ, який регулює відносини між працівником і роботодавцем. Він визначає права і обов’язки обох сторін, умови праці, заробітну плату, термін дії, порядок зміни і розірвання.

Трудовий договір може бути укладений у письмовій формі і підписаний обома сторонами або оформлений шляхом видання наказу про прийняття працівника на роботу. Трудовий договір може бути строковим або безстроковим, з повним або неповним робочим часом, основним або за сумісництвом залежно від характеру роботи і бажання сторін.

Закликаємо і роботодавців, і найманих працівників працювати відповідно до вимог трудового законодавства!

Чи необхідно повідомляти контролюючі органи за неосновним місцем обліку про внесення змін до облікових даних?

Головне управління ДПС у Дніпропетровській області нагадує, що згідно з п. 63.3 ст. 63 глави 6 Податкового кодексу України (далі – ПКУ) платники податків підлягають реєстрації або взяттю на облік у контролюючих органах за місцезнаходженням юридичних осіб, відокремлених підрозділів юридичних осіб, місцем проживання особи (основне місце обліку), а також за місцем розташування (реєстрації) їх підрозділів, рухомого та нерухомого майна, об’єктів оподаткування або об’єктів, які пов’язані з оподаткуванням або через які провадиться діяльність (неосновне місце обліку).

Платник податків зобов’язаний стати на облік у відповідних контролюючих органах за основним та неосновним місцем обліку, повідомляти про всі об’єкти оподаткування і об’єкти, пов’язані з оподаткуванням, контролюючі органи за основним місцем обліку згідно з порядком обліку платників податків.

Згідно з п. 7.1 розд. VII Порядку обліку платників податків і зборів, затвердженого наказом Міністерства фінансів України від 09.12.2011 № 1588 (із змінами та доповненнями) (далі – Порядок № 1588) якщо відповідно до законодавства в платника податків, крім обов’язків щодо подання податкових декларацій (розрахунків, звітів) та/або нарахування, утримання або сплати (перерахування) податків, зборів на території адміністративно-територіальної одиниці за своїм місцезнаходженням, виникають такі обов’язки на території іншої адміністративно-територіальної одиниці, то такий платник податків зобов’язаний стати на облік за таким неосновним місцем обліку у відповідному контролюючому органі.

Порядок внесення змін до облікових даних платників податків визначено ст. 66 ПКУ. Відповідно до п. 66.5 ст. 66 ПКУ у разі виникнення змін у даних або внесення змін до документів, що подаються для взяття на облік згідно з главою 6 ПКУ, крім змін, які вносяться до Єдиного державного реєстру юридичних осіб, фізичних осіб - підприємців та громадських формувань, та змін, про які платник податків повідомив за основним місцем обліку, платник податків зобов’язаний подати контролюючому органу, в якому він обліковується, уточнені документи протягом 10 календарних днів з дня внесення змін до зазначених документів.

У разі зміни відомостей про об’єкт оподаткування, а саме: зміна типу, найменування, місцезнаходження, виду права або стану об’єкта оподаткування, платник податків надає до контролюючого органу за основним місцем обліку повідомлення про об’єкти оподаткування або об’єкти, пов’язані з оподаткуванням або через які провадиться діяльність за формою № 20-ОПП з оновленою інформацією про об’єкт оподаткування, щодо якого відбулися зміни, в такому самому порядку та строки, як і при реєстрації, створенні чи відкритті об’єкта оподаткування.

При цьому в разі зміни призначення об’єкта оподаткування або його перепрофілювання інформація щодо такого об’єкта оподаткування надається в повідомленні за формою № 20-ОПП двома рядками, а саме: в одному рядку зазначається інформація про закриття об’єкта оподаткування, призначення якого змінюється, у другому – оновлена інформація про об’єкт оподаткування, який створено чи відкрито на основі закритого, при цьому ідентифікатор об’єкта оподаткування змінюється (п. 8.5 розд. VIII Порядку № 1588).

Оподаткування іноземних доходів: як задекларувати і не платити податки двічі

Фізичні особи – резиденти України зобов’язані декларувати доходи, отримані як на території України, так і за її межами. Іноземні доходи підлягають оподаткуванню в Україні.

Іноземні доходи включають будь-які доходи, отримані резидентами за межами митної території України або на непідконтрольних територіях, у тому числі від будь-яких видів їх діяльності.

Такі доходи оподатковуються:

податком на доходи фізичних осіб за ставкою 18 %,

військовим збором:

- за ставкою 1,5 % – при отриманні до 31.12.2024 включно,

- за ставкою 5 % – нараховані (виплачені) з 01.01.2025.

При отриманні іноземного доходу у валюті сума такого доходу підлягає перерахунку у гривні за курсом НБУ на дату його нарахування (отримання).

Як задекларувати іноземні доходи

Фізичні особи, які отримали іноземні доходи, зобов’язані подати річну податкову декларацію про майновий стан і доходи до 1 травня року, наступного за звітним. Це стосується й самозайнятих осіб.

Подати декларацію, перебуваючи за кордоном, можна:

- поштою – з повідомленням про вручення та описом вкладення не пізніше ніж за 5 днів до граничного терміну подання;

- в електронній формі – через Електронний кабінет платника податків за наявності електронного ключа.

Сплатити суму податкового зобов’язання, визначену в декларації, необхідно до 1 серпня року, наступного за звітним.

Зарахування податків, сплачених за кордоном

Суми податків, сплачених за межами України, можуть бути зараховані при розрахунку податкових зобов’язань в Україні.

Для цього необхідно:

надати довідку від іноземного податкового органу про суму сплаченого податку, базу та/або об’єкт оподаткування (вона має бути легалізована, якщо інше не передбачено міжнародними договорами).

У разі відсутності підтвердних документів платник може подати заяву до податкового органу за своєю податковою адресою для перенесення строку подання декларації – до 31 грудня року, наступного за звітним.

Сума сплаченого податку за межами України зараховується у сумі, що не перевищує суму податку, яку потрібно сплатити в Україні.

Чи потрібно декларувати допомогу, отриману з іноземних джерел

Якщо ви через російську агресію отримали тимчасовий захист за кордоном, то не підлягає оподаткуванню допомога, отримана:

- від іноземних держав та їх державних фондів,

- компаній, організацій, які здійснюють благодійну діяльність.

Вона не включається до загального оподатковуваного доходу до моменту скасування воєнного стану.

Якщо платник податку отримував лише таку допомогу, обов’язок щодо подання податкової декларації вважається виконаним. Якщо ж були інші доходи, вони підлягають декларуванню відповідно до загального порядку.

Е-Акциз: Уряд затвердив порядок маркування алкоголю, тютюну та рідин для електронних сигарет електронними марками акцизного податку

З 1 січня 2026 року маркування підакцизних товарів здійснюватиметься шляхом нанесення графічного елемента електронної марки акцизного податку, який складається з Датаматрікс-коду (DataMatrix) та елементів, придатних для читання людиною у форматі перших дванадцяти символів унікального ідентифікатора.

Він наноситиметься на кожну на кожну окрему пачку тютюнового виробу, або пляшку алкогольного напою, або ємність з рідиною, що використовується в електронних сигаретах.

Маркування забезпечуватимуть економічні оператори під час виробництва таких товарів на митній території України, до ввезення таких товарів на митну територію України або в режимі митного складу до випуску у вільний обіг на митну територію України.

Марки мають наноситися у спосіб, що унеможливлює їх заміну або повторне використання, не перекриваючи обов’язкову інформацію, визначену законодавством.

У разі друку їх графічних елементів на фізичних носіях, такі графічні елементи електронної акцизної марки наносяться у спосіб, який не дає змоги зняти їх з виробів без пошкодження та забезпечує неперекривання інформації, нанесення якої передбачено законодавством.

Для окремих тютюнових виробів (сигарет з фільтром/без фільтру, сигарили, ТВЕН) передбачено маркування безпосередньо під час виробництва. Унікальні ідентифікатори, нанесені на продукцію з країн ЄС, мають забезпечувати її ідентифікацію в Електронній системі обігу.

Також встановлено вимоги до символів у Датаматрікс-коду (DataMatrix), якості друку марок, обладнання для їх зчитування, а також спосіб нанесення групових ідентифікаторів на транспортну упаковку.

Разом із маркою може бути зазначено спосіб сканування, що забезпечить інформованість покупців та дозволятиме споживачам (віком від 18 років) перевіряти легальність продукції.

Постанова є одним з елементів впровадження з 1 січня 2026 року електронної марки акцизного податку та електронної системи простежуваності підакцизних товарів на всіх етапах їх переміщення від виробника/імпортера до кінцевого споживача.

Це забезпечить додатковий контроль за легальністю реалізації алкоголю і тютюнових виробів та сприятиме скороченню їх тіньового обігу.

Довідково.

Попереднє Положення, затверджене постановою Кабінету Міністрів України від 27 грудня 2010 року № 1251, втратить чинність з 01 січня 2026 року, за винятком окремих перехідних норм — вони залишаються чинними до 01 вересня 2026 року.

Постанова Кабінет Міністрів України від 16 липня 2025 року № 890 «Про затвердження Порядку маркування алкогольних напоїв, тютюнових виробів та рідин, що використовуються в електронних сигаретах, та визнання такими, що втратили чинність, деяких постанов Кабінету Міністрів України».

Оформлення трудових відносин

Трудовий договір – це документ, який регулює відносини між працівником і роботодавцем. Він визначає права і обов’язки обох сторін, умови праці, заробітну плату, термін дії, порядок зміни і розірвання.

Трудовий договір може бути укладений у письмовій формі і підписаний обома сторонами або оформлений шляхом видання наказу про прийняття працівника на роботу. Трудовий договір може бути строковим або безстроковим, з повним або неповним робочим часом, основним або за сумісництвом залежно від характеру роботи і бажання сторін.

З моменту підписання трудового договору найманий працівник – це працівник, який має трудові права й соціальні гарантії, а саме:

- гідні та безпечні умови праці;

- нормований робочий час;

- оплачувані та неоплачувані відпустки;

- регулярна виплата зарплати не нижче мінімальної;

- можливість навчатися та підвищувати кваліфікацію;

- захист від незаконного звільнення;

- страхові виплати в разі непрацездатності;

- пільги для неповнолітніх;

- додаткові соціальні гарантії для жінок та працівників з дітьми;

- захист прав, тощо.

Порядок оформлення трудових відносин з найманими працівниками є однаковим для всіх роботодавців. Він включає три основні кроки:

- укладення трудового договору;

- оформлення наказу про прийняття на роботу;

- повідомлення Державної податкової служби.

Повідомлення про прийняття працівника на роботу/укладення гіг-контракту подається власником підприємства, установи, організації або уповноваженим ним органом (особою) чи фізичною особою (крім повідомлення про прийняття на роботу члена виконавчого органу господарського товариства, керівника підприємства, установи, організації) та/або резидентом Дія Сіті до територіальних органів Державної податкової служби за місцем обліку їх як платника єдиного внеску на загальнообов’язкове державне соціальне страхування за формою згідно з додатком до початку роботи працівника за укладеним трудовим договором та/або до початку виконання робіт (надання послуг) гіг-спеціалістом резидента Дія Сіті засобами електронного зв’язку з використанням електронного підпису відповідальних осіб, що базується на кваліфікованому сертифікаті електронного підпису, відповідно до вимог законодавства у сфері електронного документообігу.

За відсутності технічної можливості подання повідомлення про прийняття працівника на роботу/укладення гіг-контракту засобами електронного зв’язкув електронній формі таке повідомлення подається у формі документа на папері згідно з додатком разом з копією в електронній формі.

У разі подання повідомлення засобами електронного зв’язку із використанням електронного цифрового підпису працівник може бути допущений до роботи одразу після відправлення такого повідомлення.

Своєчасне оформлення трудових відносин – це запорука фінансової стабільності бізнесу. До того ж, фінансові ризики і наслідки використання незадекларованої праці значно перевищують витрати, які виникають у разі оформлення трудових відносин із працівниками відповідно до законодавства.

Як отримати податкову знижку?

Головне управління ДПС у Дніпропетровській області нагадує, що право громадян скористатися податковою знижкою передбачено для платників податку на доходи фізичних осіб (ПДФО), які протягом року здійснювали витрати, що підлягають компенсації з бюджету.

Так, з 01 січня по 31 грудня 2025 року можна подавати документи на отримання податкової знижки за витратами 2024 року.

Для отримання податкової знижки платник податків подає податкову декларацію про майновий стан і доходи до контролюючого органу, в якому перебуває на обліку. До такої декларації додаються підтверджувальні документи (копії квитанції, чеків, платіжних доручень, копії договорів про надання послуг, документи про ступінь споріднення тощо), а також пред’являє паспорт та реєстраційний номер облікової картки платника податків.

Податкова декларація подається за вибором платника податків в один із таких способів:

а) особисто платником податків або уповноваженою на це особою в орган ДПС за місцем обліку;

б) надсилається поштою з повідомленням про вручення та з описом вкладення;

в) через Електронний кабінет.

Суть управління комплаєнс-ризиками

На виконання Національної стратегії доходів на 2024 – 2030 роки Кабінетом Міністрів України прийнято постанову від 25 липня 2024 року № 854 «Про реалізацію експериментального проєкту щодо функціонування системи управління податковими ризиками (комплаєнс-ризиками) в Державній податковій службі».

Відповідно до світової практики адміністрування податків і зборів запроваджується ризикорієнтований підхід до податкового контролю, який передбачає мінімальний рівень податкового контролю для платників з високим рівнем дотримання податкового законодавства та зосередження роботи податкового органу на платниках з підвищеним ризиком порушення податкового законодавства.

Комплаєнс – ризик (податковий ризик) – це ймовірність невиконання платником податків податкового обов’язку щодо взяття на облік, реєстрації платником окремих видів податків, подання податкової звітності, декларування, сплати податкових зобов’язань або невиконання платником іншого законодавства, контроль за дотриманням якого покладено на контролюючі органи.

Управління комплаєнс-ризиками – це системна методологія для виявлення податкових ризиків та визначення шляхів їх ефективного зменшення.

Законом України від 18 червня 2024 року № 3813-IX «Про внесення змін до Податкового кодексу України щодо особливостей податкового адміністрування під час воєнного стану для платників податків з високим рівнем добровільного дотримання податкового законодавства» передбачено щоквартальне формування Державною податковою службою України Переліку платників податків з високим рівнем добровільного дотримання податкового законодавства (далі – Перелік) та його оприлюднення на вебпорталі ДПС.

Платники, які відповідатимуть низці вимог та критеріїв, пов’язаних з оподаткуванням, та потраплять до Переліку, матимуть певні податкові переваги та спрощення механізму взаємодії з податковою службою.

ДПС створено окремий субсайт «Територія високого рівня податкової довіри», який розміщено за посиланням https://tpd.tax.gov.ua.

Субсайт надає платникам можливість перевірити, чи входить суб’єкт господарювання до Переліку, та отримати актуальну інформацію щодо середніх показників критеріїв у розрізі регіонів, кількість платників податків з високим рівнем добровільного дотримання податкового законодавства станом на поточну дату тощо.

Грошове забезпечення, нараховане військовослужбовцям – особам з інвалідністю: визначення розміру єдиного внеску

Головне управління ДПС у Дніпропетровській області інформує.

Платниками єдиного внеску на загальнообов’язкове державне соціальне страхування (єдиний внесок) є роботодавці: підприємства, установи та організації, інші юридичні особи, утворені відповідно до законодавства України, незалежно від форми власності, виду діяльності та господарювання, які використовують працю фізичних осіб на умовах трудового договору (контракту) або на інших умовах, передбачених законодавством, чи за цивільно-правовими договорами (абзац другий п. 1 частини 1 ст. 4 Закону України від 08 липня 2010 року № 2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» (зі змінами та доповненнями) (далі – Закон № 2464)).

Пунктом 1 частини 1 ст. 7 Закону № 2464 визначено, що базою нарахування єдиного внеску для роботодавців є сума нарахованої кожній застрахованій особі заробітної плати за видами виплат, які включають основну та додаткову заробітну плату, інші заохочувальні та компенсаційні виплати, у тому числі в натуральній формі, що визначаються відповідно до Закону України від 24 березня 1995 року № 108/95-ВР «Про оплату праці» (зі змінами та доповненнями) (далі – Закон № 108), та сума винагороди фізичним особам за виконання робіт (надання послуг) за цивільно-правовими договорами.

Крім того, згідно з абзацом сьомим п. 1 частини 1 ст. 4 Закону № 2464 платниками єдиного внеску є підприємства, установи, організації, фізичні особи, які використовують найману працю, військові частини та органи, які виплачують грошове забезпечення, допомогу по тимчасовій непрацездатності, допомогу у зв’язку з вагітністю та пологами, допомогу, надбавку або компенсацію відповідно до законодавства, зокрема, для таких осіб:

- військовослужбовців (крім військовослужбовців строкової військової служби), поліцейських, осіб рядового і начальницького складу, у тому числі тих, які проходять військову службу під час особливого періоду, визначеного законами України від 21 жовтня 1993 року № 3543-XII «Про мобілізаційну підготовку та мобілізацію» (зі змінами та доповненнями) та від 25 березня 1992 року № 2232-XII «Про військовий обов’язок і військову службу» (зі змінами та доповненнями), осіб рядового і начальницького складу Державного бюро розслідувань;

- осіб, які отримують допомогу по тимчасовій непрацездатності, перебувають у відпустці у зв’язку з вагітністю та пологами і отримують допомогу у зв’язку з вагітністю та пологами;

- осіб, які проходять строкову військову службу у Збройних Силах України, інших утворених відповідно до закону військових формуваннях, Службі безпеки України та службу в органах і підрозділах цивільного захисту.

Єдиний внесок для зазначеної категорії платників нараховується на суму грошового забезпечення кожної застрахованої особи (абзац другий п. 1 частини 1 ст. 7 Закону № 2464).

Базою нарахування єдиного внеску для платників, зазначених в абзаці сьомому п. 1 частини 1 ст. 4 Закону № 2464, є сума грошового забезпечення кожної застрахованої особи, оплати перших п’яти днів тимчасової непрацездатності, що здійснюється за рахунок коштів роботодавця, та допомоги по тимчасовій непрацездатності, допомоги у зв’язку з вагітністю та пологами; допомоги, надбавки або компенсації відповідно до законодавства (абзац другий п. 1 частини 1 ст. 7 Закону № 2464).

Нарахування та сплата єдиного внеску за платників, зазначених у абзаці сьомому п. 1 частини 1 ст. 4 Закону № 2464, здійснюється за рахунок коштів державного бюджету в порядку, встановленому Кабінетом Міністрів України, але не менше мінімального страхового внеску за кожну особу (абзац третій п. 1 частини 1 ст. 7 Закону № 2464).

Разом з цим, відповідно до частини 13 ст. 8 Закону № 2464 для підприємств, установ і організацій, фізичних осіб – підприємців, у тому числі тих, які обрали спрощену систему оподаткування, в яких працюють особи з інвалідністю, єдиний внесок, встановлюється у розмірі 8,41 відс. визначеної п. 1 частини 1 ст. 7 Закону № 2464 бази нарахування єдиного внеску для працюючих осіб з інвалідністю.

Згідно з абзацом другим п.п. 5 п. 2 розд. ІІІ Інструкції про порядок нарахування і сплати єдиного внеску на загальнообов’язкове державне соціальне страхування, затвердженої наказом Міністерства фінансів України від 20.04.2015 № 449 (зі змінами та доповненнями) (далі – Інструкція № 449), для підприємств, установ і організацій, фізичних осіб – підприємців, у тому числі тих, які обрали спрощену систему оподаткування, в яких працюють особи з інвалідністю єдиний внесок встановлюється відповідно до Закону № 2464 у розмірі 8,41 відс. суми нарахованої заробітної плати за видами виплат, які включають основну та додаткову заробітну плату, інші заохочувальні та компенсаційні виплати, у тому числі в натуральній формі, що визначаються відповідно до Закону № 108, та суми оплати перших п’яти днів тимчасової непрацездатності, що здійснюється за рахунок коштів роботодавця, та допомоги з тимчасової непрацездатності, допомоги у зв’язку з вагітністю та пологами для працюючих осіб з інвалідністю.

Відповідно до абзацу сьомого п.п. 5 п. 2 розд. ІІІ Інструкції № 449 підтвердженням встановлення працівнику інвалідності є належним чином засвідчений витяг із рішення експертної команди з оцінювання повсякденного функціонування особи (далі – Витяг) щодо встановлення інвалідності, отриманий відповідно до постанови Кабінету Міністрів України від 15 листопада 2024 року № 1338 «Деякі питання запровадження оцінювання повсякденного функціонування особи» (далі – Постанова № 1388), або копія довідки до акта огляду медико-соціальною експертною комісією про встановлення групи інвалідності (далі – МСЕК), яка видана до 01 січня 2025 року

Нарахування єдиного внеску в розмірах, визначених в абзацах третьому – п’ятому п.п. 5 п. 2 розд. ІІІ Інструкції № 449, здійснюється роботодавцем із дати отримання від працівника документів щодо встановлення інвалідності та проводиться протягом строку, встановленого Постановою № 1338 (абзац восьмий п.п. 5 п. 2 розд. ІІІ Інструкції № 449).

У разі якщо військовою частиною здійснюється нарахування доходу у вигляді заробітної плати на користь особи з інвалідністю – працівника, яка не є військовослужбовцем, то такий дохід є базою нарахування єдиного внеску за ставкою у розмірі 8,41 відс., за умови підтвердження таким працівником своєї інвалідності шляхом надання документів щодо встановлення інвалідності відповідно до абзацу сьомого п.п. 5 п. 2 розд. ІІІ Інструкції № 449.

Одночасно, згідно з ст. 3 Кодексу законів про працю України від 10 грудня 1971 року № 322-VII (зі змінами та доповненнями) законодавство про працю регулює трудові відносини працівників усіх підприємств, установ, організацій незалежно від виду діяльності і галузевої належності, а також осіб, які працюють за трудовим договором з фізичними особами.

Порядок проходження служби у Збройних Силах України та інших військових формуваннях урегульовано спеціальними нормативно-правовими актами, які покладають на громадян, котрі перебувають на такій службі, додаткові обов’язки та відповідальність.

Враховуючи викладене вище, для платників, зазначених в абзаці сьомому п. 1 частини 1 ст. 4 Закону № 2464, при нарахуванні єдиного внеску особам з інвалідністю єдиний внесок встановлюється у розмірі 22 відс. до визначеної ст. 7 Закону № 2464 бази нарахування єдиного внеску.

Фізична особа обліковується в контролюючих органах як ФОП з ознакою провадження незалежної професійної діяльності та має найманих працівників: звітність з ПДФО та єдиного внеску

Головне управління ДПС у Дніпропетровській області інформує.

Відповідно до п.п. 4 п. 6.7 розд. VI Порядку обліку платників податків і зборів, затвердженого наказом Міністерства фінансів України від 09.12.2011 № 1588 із змінами та доповненнями та абзацу тринадцятого частини першої ст. 5 Закону України від 08 липня 2010 року № 2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» (далі – Закон № 2464) якщо фізична особа зареєстрована як підприємець та при цьому така особа здійснює незалежну професійну діяльність, така фізична особа обліковується в контролюючих органах як фізична особа – підприємець з ознакою провадження незалежної професійної діяльності.

При цьому, для фізичної особи, яка зареєстрована як підприємець та одночасно провадить незалежну професійну діяльність, в Довідці про взяття на облік платника податків, відомості щодо якого не підлягають включенню до Єдиного державного реєстру юридичних осіб, фізичних осіб – підприємців та громадських формувань за формою № 34-ОПП перед прізвищем, ім’ям та по батькові обов’язково вказується «Фізична особа – підприємець» та зазначається вид професійної діяльності, наприклад «Фізична особа – підприємець, адвокат».

Згідно з п.п. «б» п. 176.2 ст. 176 та п.п. 49.18.1 п. 49.18 ст. 49 Податкового кодексу України (далі – ПКУ) особи, які відповідно до ПКУ мають статус податкових агентів, та платники єдиного внеску на загальнообов’язкове державне соціальне страхування (далі – єдиний внесок) зобов’язані подавати протягом 20 календарних днів, що настають за останнім календарним днем звітного (податкового) місяця податковий розрахунок сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску до контролюючого органу за основним місцем обліку.

Форма Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску (далі – Розрахунок) та Порядок заповнення та подання податковими агентами Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску (далі – Порядок № 4), затверджені наказом Міністерства фінансів України від 13.01.2015 № 4 із змінами та доповненнями.

Дія Порядку поширюється на податкових агентів, зокрема, самозайнятих осіб, які нараховують (виплачують, надають) доходи фізичній особі та/або зобов’язані нараховувати, утримувати та сплачувати податок, передбачений розд. IV ПКУ, до бюджету від імені та за рахунок фізичної особи з доходів, що виплачуються такій особі, а також військовий збір, передбачений п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ, та на платників єдиного внеску, визначених пп. 1 та 16 частини першої ст. 4 Закону 2464 (п. 3 розд. І Порядку № 4).

Розрахунок містить інформацію, зокрема, про додатки (Д1, Д2, Д3, 4ДФ, Д5, Д6), які є невід’ємною частиною Розрахунку (п. 1 розд. ІІІ Порядку № 4).

Враховуючи викладене, подається один Розрахунок, оскільки суб’єктом господарювання є фізична особа – підприємець, яка обліковується в контролюючих органах з додатковою ознакою провадження незалежної професійної діяльності, яка по суті дає такому підприємцю право займатися незалежною професійною діяльністю.

Хто є платниками податку на прибуток підприємств з числа нерезидентів?

Головне управління ДПС у Дніпропетровській області повідомляє.

Відповідно до п. 133.2 ст. 133 Податкового кодексу України (далі – ПКУ) платниками податку на прибуток підприємств – нерезидентами є:

- юридичні особи, які утворені в будь-якій організаційно-правовій формі та отримують доходи з джерелом походження з України, за винятком установ та організацій, що мають дипломатичні привілеї або імунітет згідно з міжнародними договорами України (п.п. 133.2.1 п. 133.2 ст. 133 ПКУ);

- нерезиденти, які здійснюють господарську діяльність на території України через постійне представництво та/або отримують доходи із джерелом походження з України, та інші нерезиденти, на яких покладено обов’язок сплачувати податок у порядку, встановленому розд. ІІІ ПКУ (п.п. 133.2.2 п. 133.2 ст. 133 ПКУ).

Пунктом 133.3 ст. 133 ПКУ визначено, що нерезидент стає на облік у контролюючому органі за місцезнаходженням свого постійного представництва до початку своєї господарської діяльності через таке представництво у порядку, встановленому центральним органом виконавчої влади, що забезпечує формування та реалізує державну фінансову політику. Нерезидент, який розпочав господарську діяльність через своє постійне представництво до реєстрації в контролюючому органі, вважається таким, що ухиляється від оподаткування, а одержані ним прибутки вважаються прихованими від оподаткування.

Чи є об’єктом оподаткування ПДВ сума витрат, понесена орендарем у зв’язку з поліпшенням об’єкта оренди, при його поверненні орендодавцю?

Головне управління ДПС у Дніпропетровській області нагадує, що згідно з п. 185.1 ст. 185 Податкового кодексу України (далі – ПКУ) об’єктом оподаткування ПДВ є операції платників податку, зокрема, з постачання послуг, місце постачання яких розташоване на митній території України, відповідно до ст. 186 ПКУ.

Відповідно до п.п. «в» п.п. 14.1.185 та п.п. «в» п.п. 14.1.191 п. 14.1 ст. 14 ПКУ постачання товарів/послуг включає, зокрема постачання послуг іншій особі на безоплатній основі.

Пунктом 188.1 ст. 188 ПКУ визначено, що база оподаткування операцій з постачання товарів/послуг визначається виходячи з їх договірної вартості з урахуванням загальнодержавних податків та зборів (крім акцизного податку, який нараховується відповідно до п.п. 213.1.9 і 213.1.14 п. 213.1 ст. 213 ПКУ, збору на обов’язкове державне пенсійне страхування, що справляється з вартості послуг стільникового рухомого зв’язку, ПДВ та акцизного податку на спирт етиловий, що використовується виробниками – суб’єктами господарювання для виробництва лікарських засобів, у тому числі компонентів крові і вироблених з них препаратів (крім лікарських засобів у вигляді бальзамів та еліксирів).

При цьому база оподаткування операцій з постачання товарів/послуг не може бути нижче ціни придбання таких товарів/послуг, база оподаткування операцій з постачання самостійно виготовлених товарів/послуг не може бути нижче звичайних цін, а база оподаткування операцій з постачання необоротних активів не може бути нижче балансової (залишкової) вартості за даними бухгалтерського обліку, що склалася станом на початок звітного (податкового) періоду, протягом якого здійснюються такі операції (у разі відсутності обліку необоротних активів – виходячи із звичайної ціни), за винятком:

товарів (послуг), ціни на які підлягають державному регулюванню;

газу, який постачається для потреб населення;

електричної енергії, ціна на яку склалася на ринку електричної енергії.

Враховуючи викладене, якщо витрати на поліпшення об’єкта оренди проведено за згодою орендодавця та не компенсовано орендарю, то при поверненні об’єкта оренди вартість поліпшення вважається безоплатно наданою послугою та підлягає оподаткуванню ПДВ за основною ставкою, виходячи з ціни придбання товарів/послуг, використаних для такого поліпшення.

Якщо між орендодавцем та орендарем укладено окремі договори про надання орендодавцем орендарю компенсації витрат орендаря на поліпшення об’єкта оренди, то суми коштів, сплачених (відшкодованих, компенсованих) за такими договорами, є окремою операцією з надання послуги з поліпшення основних фондів, розглядаються як окремий об’єкт оподаткування та підлягають оподаткуванню ПДВ за основною ставкою.

До загального фонду держбюджету платники Дніпропетровщини спрямували понад 2,5 млрд грн рентної плати

Впродовж першого півріччя поточного року до загального фонду державного бюджету платники Дніпропетровщини спрямували майже понад 2,5 млрд грн рентної плати.

Звертаємо увагу, що податкова служба прагне, щоб кожен платник податків мав можливість отримати необхідні послуги швидко, зрозуміло та з повагою до своїх потреб.

Безбарʼєрність у ДПС – це, зокрема доступ до онлайн-сервісів.

Найпопулярніші ресурси – вебпортал ДПС та вебсайт Кваліфікованого надавача електронних довірчих послуг ДПС адаптовані для людей із порушенням зору. Контакт-центр ДПС – дає можливість отримати професійні відповіді на запитання з питань оподаткування.

Новації щодо підвищення відповідальності за корупційні або пов’язані з корупцією правопорушення

Закон України від 17 червня 2025 року № 4496-ІХ «Про внесення змін до Кодексу України про адміністративні правопорушення, Кримінального кодексу України, Кримінального процесуального кодексу України та інших законодавчих актів України щодо підвищення відповідальності за корупційні або пов’язані з корупцією правопорушення» (далі – Закон № 4496) набув чинності 17.07.2025 (опубліковано в офіційному виданні «Голос України» № 138 від 16.07.2025).

Закон № 4496 підвищив поріг для адміністративної та кримінальної відповідальності посадовців за недостовірне декларування.

До внесення змін адміністративна відповідальність за статтею 1726 КУпАП «Порушення вимог фінансового контролю» наставала, якщо посадовець зазначив у декларації недостовірні відомості про майно чи інші об’єкти декларування, розбіжність у вартості яких становила від 100 до 500 прожиткових мінімумів для працездатних осіб (у 2025 році, для прикладу, це від 302,8 тис. грн до 1 млн 514 тис. гривень). Адміністративне правопорушення виникає, якщо в декларації є недостовірні відомості на суму від 150 до 750 ПМ (тобто у 2025 році це від 454,2 тис. грн до 2 млн 271 тис. гривень).

Кримінальна відповідальність за ст. 3662 ККУ «Декларування недостовірної інформації» наступала, якщо розбіжності в декларації перевищували суму від 500 ПМ (1 млн 514 тис. грн у 2025 році) до 2 тис. ПМ (6 млн 56 тис. грн у 2025 році).

Тепер у відповідній статті збільшені порогові значення: за частиною першою з 750 до 2,5 тис. ПМ (2 млн 271 тис. грн – 7 млн 570 тис. грн у 2025 році); за частиною другою – на понад 2,5 тис. ПМ (7 млн 570 тис. грн у 2025 році).

Закон № 4496 знижує пороги кримінальної відповідальності за незаконне збагачення та розширює коло осіб, які можуть бути притягнуті.

Положення Закону № 4496 понизили порогові значення кримінальної відповідальності за незаконне збагачення (ст. 3685 ККУ) до трьох тисяч неоподатковуваних мінімумів доходів громадян, що дорівнює 9 млн 084 тис. гривень. Раніше кримінальна відповідальність посадовця наставала, якщо вартість набутих ним активів перевищувала офіційний дохід на 6,5 тис. неоподатковуваних мінімумів доходів громадян (9 млн 841 тис. грн) і більше.

Крім того, до переліку осіб, уповноважених на виконання функцій держави або місцевого самоврядування, які можуть бути притягнуті до відповідальності за незаконне збагачення, додано нові категорії, зокрема, членів військово-лікарських комісій (ВЛК) та колишніх працівників медико-соціальних експертних комісій (МСЕК).

Змінено пороги для цивільної конфіскації необґрунтованих активів.

Також Закон № 4496 вносить зміни до ст. 290 Цивільного процесуального кодексу (ЦПК) України «Пред’явлення позову про визнання необґрунтованими активів та їх стягнення в дохід держави», змінюючи різницю між вартістю набутих активів із законними доходами.

Тепер такий позов подається, якщо різниця між вартістю активів особи, уповноваженої на виконання функцій держави або місцевого самоврядування, та її законними доходами перевищує 750 ПМ. Раніше цей поріг становив 500 ПМ.

Важливо! Оскільки частиною другою ст. 290 ЦПК України зазначено, що розмір прожиткового мінімуму для працездатних осіб встановлюється на день набрання чинності Законом України «Про внесення змін до деяких законодавчих актів України щодо конфіскації незаконних активів осіб, уповноважених на виконання функцій держави або місцевого самоврядування, і покарання за набуття таких активів» (далі – Закон), 1 ПМ дорівнює 2007 грн (станом на день набрання чинності Закону – 28 листопада 2019 року). Тобто позов про цивільну конфіскацію подається, якщо різниця між вартістю активів посадовця та його законними доходами дорівнює або перевищує 1 505 250 гривень. Раніше цей поріг становив 1 003 500 гривень.

Встановлено терміни перебування в Реєстрі порушників.

Закон № 4496 щодо підвищення відповідальності посадовців за корупційні правопорушення також визначає строк зберігання відомостей в Єдиному державному реєстрі осіб, які вчинили корупційні або пов’язані з корупцією правопорушення (Реєстру порушників). Зміни до ст. 59 Закону України «Про запобігання корупції» передбачають перебування відомостей в Реєстрі порушників:

один рік – для відомостей про притягнення до цивільно-правової відповідальності фізичної особи за вчинення корупційних або пов'язаних з корупцією правопорушень чи накладення адміністративного стягнення на фізичну особу за вчинення корупційного або пов’язаного з корупцією правопорушення;

до погашення або зняття судимості з особи – для відомостей про притягнення до кримінальної відповідальності фізичної особи за вчинення корупційних або пов'язаних з корупцією правопорушень;

п'ять років – для відомостей про юридичних осіб, до яких застосовано заходи кримінально-правового характеру (ст. 96-6 КК України) у зв’язку з вчиненням корупційного правопорушення.

Після завершення визначених строків відомості про особу в Реєстрі правопорушників підлягають виключенню.

Змінено підслідність кримінальних справ.

Для розмежування повноважень між антикорупційними та економічними слідчими органами внесено зміни до ст. 219 КПК України щодо підслідності кримінальних справ – уточнено, які саме справи розслідують детективи Бюро економічної безпеки (БЕБ) і підвищено поріг вартості майна чи збитків, за якого справу має розслідувати Національне антикорупційне бюро України (НАБУ).

Понад 75 млрд грн військового збору за півріччя – надходження зросли майже в 4 рази

Протягом січня – червня 2025 року платники податків сплатили до бюджету понад 75 млрд грн військового збору. Це майже в чотири рази, або на 55 млрд грн перевищує показник відповідного періоду минулого року.

За перше півріччя 2024 року було сплачено понад 20 млрд гривень.

Причина зростання – підвищення з 1 грудня 2024 року розміру ставки військового збору до 5 % та свідома позиція платників, які своєчасно сплачують податки та підтримують українських захисників.

Військовий збір сплачують усі категорії платників податків.

Найбільше сплатили:

Київ – 24,3 млрд грн,

Дніпропетровська область – 8,6 млрд грн,

Львівська область – 5,7 млрд грн,

Харківська область – 4,8 млрд гривень.

Нагадуємо, що самозайняті фізичні особи, які були мобілізовані або підписали контракт на військову службу, звільняються від сплати військового збору на час служби. Це передбачено Законом України від 18 червня 2025 року № 4505-ІХ, яким внесено зміни до Податкового кодексу України.

Звільнення застосовується автоматично на підставі даних з Єдиного державного реєстру призовників, військовозобов’язаних та резервістів (дати мобілізації, укладення контракту, демобілізації) з першого числа місяця мобілізації або укладення контракту, але не раніше 24 лютого 2022 року.

Які розміри ставок встановлені для ФОПів – платників єдиного податку четвертої групи?

Головне управління ДПС у Дніпропетровській області інформує.

Відповідно до п.п. 4 п. 291.4 ст. 291 Податкового кодексу до платників єдиного податку, які відносяться до четвертої групи (сільськогосподарські товаровиробники), належать, зокрема, фізичні особи – підприємці, які провадять діяльність виключно в межах фермерського господарства, зареєстрованого відповідно до Закону України від 19 червня 2003 року № 973-IV «Про фермерське господарство» (зі змінами та доповненнями), за умови виконання сукупності таких вимог:

- здійснюють виключно вирощування, відгодовування сільськогосподарської продукції, збирання, вилов, переробку такої власновирощеної або відгодованої продукції та її продаж;

- провадять господарську діяльність (крім постачання) за місцем податкової адреси;

- не використовують працю найманих осіб;

- членами фермерського господарства такої фізичної особи є лише члени її сім’ї у визначенні частини другої ст. 3 Сімейного кодексу України від 10 січня 2002 року № 2947-ІІІ;

- площа сільськогосподарських угідь та/або земель водного фонду у власності та/або користуванні членів фермерського господарства становить не менше 0,5 гектара, але не більше 20 гектарів сукупно.

Пунктом 292 прим. 1.2 ст. 292 прим. 1 ПКУ встановлено, що базою оподаткування податком для платників єдиного податку четвертої групи для сільськогосподарських товаровиробників є нормативна грошова оцінка 1 гектара сільськогосподарських угідь (ріллі, сіножатей, пасовищ і багаторічних насаджень) з урахуванням коефіцієнта індексації, визначеного станом на 01 січня базового податкового (звітного) року відповідно до порядку, встановленого ПКУ для справляння плати за землю.

У разі якщо нормативна грошова оцінка земельної ділянки не проведена, базою оподаткування податком для платників єдиного податку четвертої групи для сільськогосподарських товаровиробників є нормативна грошова оцінка одиниці площі ріллі в Автономній Республіці Крим або області.

Базою оподаткування податком для платників єдиного податку четвертої групи для земель водного фонду (внутрішніх водойм, озер ставків, водосховищ) є нормативна грошова оцінка ріллі в Автономній Республіці Крим або області з урахуванням коефіцієнта індексації, визначеного станом на 01 січня базового податкового (звітного) року відповідно до порядку, встановленого ПКУ для справляння плати за землю.

Згідно з п. 293.9 ст. 293 ПКУ для платників єдиного податку четвертої групи розмір ставок податку з одного гектара сільськогосподарських угідь та/або земель водного фонду залежить від категорії (типу) земель, їх розташування та становить (у відсотках бази оподаткування):

- для ріллі, сіножатей і пасовищ (крім ріллі, сіножатей і пасовищ, розташованих у гірських зонах та на поліських територіях, а також сільськогосподарських угідь, що перебувають в умовах закритого ґрунту) – 0,95 (п.п. 293.9.1 п. 293.9 ст. 293 ПКУ);

- для ріллі, сіножатей і пасовищ, розташованих у гірських зонах та на поліських територіях – 0,57 (п.п. 293.9.2 п. 293.9 ст. 293 ПКУ);

- для багаторічних насаджень (крім багаторічних насаджень, розташованих у гірських зонах та на поліських територіях) – 0,57 (п.п. 293.9.3 п. 293.9 ст. 293 ПКУ);

- для багаторічних насаджень, розташованих у гірських зонах та на поліських територіях – 0,19 (п.п. 293.9.4 п. 293.9 ст. 293 ПКУ);

- для земель водного фонду – 2,43 (п.п. 293.9.5 п. 293.9 ст. 293 ПКУ);

- для сільськогосподарських угідь, що перебувають в умовах закритого ґрунту – 6,33 (п.п. 293.9.6 п. 293.9 ст. 293 ПКУ).

Перелік гірських зон та поліських територій визначається Кабінетом Міністрів України.

Порядок сплати земельного податку фізичною особою у рік придбання земельної ділянки

Головне управління ДПС у Дніпропетровській області нагадує, що відповідно до п. 286.1 ст. 286 Податкового кодексу України (далі – ПКУ) підставою для нарахування земельного податку є:

а) дані державного земельного кадастру;

б) дані Державного реєстру речових прав на нерухоме майно;

в) дані державних актів, якими посвідчено право власності або право постійного користування земельною ділянкою (державні акти на землю);

г) дані сертифікатів на право на земельні частки (паї);

ґ) рішення органу місцевого самоврядування про виділення земельних ділянок у натурі (на місцевості) власникам земельних часток (паїв);

д) дані інших правовстановлюючих документів, якими посвідчується право власності або право користування земельною ділянкою, право на земельні частки (паї);

е) дані Переліку територій, на яких ведуться (велися) бойові дії або тимчасово окупованих Російською Федерацією, визначеного у встановленому Кабінетом Міністрів України порядку.

У разі подання платником податку до контролюючого органу правовстановлюючих документів на земельну ділянку, земельну частку (пай), відомості про які відсутні у базах даних інформаційних систем центрального органу виконавчої влади, що реалізує державну податкову політику, нарахування податку фізичним особам здійснюється на підставі поданих платником податку відомостей до отримання контролюючим органом інформації про перехід права власності на об’єкт оподаткування.

Центральні органи виконавчої влади, що реалізують державну політику у сфері земельних відносин та у сфері державної реєстрації речових прав на нерухоме майно, у сфері будівництва, щомісяця, але не пізніше 10 числа наступного місяця, а також за запитом відповідного контролюючого органу за місцезнаходженням земельної ділянки подають інформацію, необхідну для обчислення і справляння плати за землю, у порядку, встановленому Кабінетом Міністрів України.

Згідно з п. 286.5 ст. 286 ПКУ нарахування фізичним особам сум плати за землю проводиться контролюючими органами (за місцем знаходження земельної ділянки, у тому числі право на яку фізична особа має як власник земельної частки (паю), які надсилають платнику податку у порядку, визначеному ст. 42 ПКУ, до 01 липня поточного року податкове повідомлення-рішення про внесення податку за формою, встановленою у порядку, визначеному ст. 58 ПКУ, разом із детальним розрахунком суми податку, який, зокрема, але не виключно, має містити кадастровий номер та площу земельної ділянки, розмір ставки податку та розмір пільги зі сплати податку.

Нарахування фізичним особам сум земельного податку з підстав, визначених підпунктами «в», «г», «д» п. 286.1 ст. 286 ПКУ, проводиться контролюючими органами виключно у разі надання зазначених даних такими фізичними особами.

У разі переходу права власності на земельну ділянку або права на земельну частку (пай) від одного власника – юридичної або фізичної особи до іншого протягом календарного року податок сплачується попереднім власником за період з 01 січня цього року до початку того місяця, в якому припинилося його право власності на зазначену земельну ділянку, а новим власником – починаючи з місяця, в якому він набув право власності.

У разі переходу права власності на земельну ділянку або права на земельну частку (пай) від одного власника – фізичної особи до іншого протягом календарного року контролюючий орган надсилає (вручає) податкове повідомлення-рішення новому власнику після отримання інформації про перехід права власності.

Якщо такий перехід відбувся після 01 липня поточного року, контролюючий орган надсилає (вручає) попередньому власнику нове податкове повідомлення-рішення. Попереднє податкове повідомлення-рішення вважається скасованим (відкликаним).

У разі якщо платник податків має у власності декілька земельних ділянок або право на декілька земельних часток (паїв), щодо яких необхідно провести звірку даних, для її проведення такий платник податків має право звернутися до контролюючого органу за своїм місцем реєстрації у контролюючих органах або за місцем знаходження будь-якої з таких земельних ділянок, у тому числі право на яку фізична особа має як власник земельної частки (паю).

Платники плати за землю мають право письмово або в електронній формі засобами електронного зв’язку (з дотриманням вимог, визначених п. 42.4 ст. 42 ПКУ) звернутися до контролюючого органу за своїм місцем реєстрації у контролюючих органах або за місцем знаходження земельних ділянок, у тому числі право на яку фізична особа має як власник земельної частки (паю), для проведення звірки даних щодо:

- розміру площ та кількості земельних ділянок, земельних часток (паїв), що перебувають у власності та/або користуванні платника податку;

- права на користування пільгою зі сплати податку з урахуванням положень пунктів 281.4 і 281.5 ст. 281 ПКУ;

- розміру ставки земельного податку;

- нарахованої суми плати за землю.

У разі виявлення розбіжностей між даними контролюючих органів та даними, підтвердженими платником плати за землю на підставі оригіналів відповідних документів або належним чином засвідчених копій таких документів, зокрема документів на право власності користування пільгою, а також у разі зміни розміру ставки плати за землю контролюючий орган, до якого звернувся платник плати за землю, проводить протягом десяти робочих днів перерахунок суми податку і надсилає (вручає) йому нове податкове повідомлення-рішення разом з детальним розрахунком суми податку. Попереднє податкове повідомлення-рішення вважається скасованим (відкликаним).

Облік фізичних осіб – платників податку і нарахування відповідних сум проводяться контролюючими органами за місцем знаходження земельної ділянки, у тому числі право на яку фізична особа має як власник земельної частки (паю), щороку до 01 травня (п. 287.2 ст. 287 ПКУ).

Земельний податок фізичними особами сплачується протягом 60 днів з дня вручення податкового повідомлення-рішення (абзац перший п. 287.5 ст. 287 ПКУ).

Отже, при отриманні від центральних органів виконавчої влади, що реалізують державну політику у сфері земельних відносин та у сфері державної реєстрації речових прав на нерухоме майно, інформації про набуття фізичною особою права власності на земельну ділянку або на підставі поданих фізичною особою до контролюючого органу за місцем знаходження земельної ділянки відомостей про правовстановлюючі документи на земельну ділянку, контролюючий орган здійснює нарахування сум земельного податку починаючи з місяця, в якому у фізичної особи виникло право власності, та надсилає податкове повідомлення-рішення.

Чи може суб’єкт господарювання самостійно нарахувати та сплатити штрафні санкції за несвоєчасну сплату єдиного внеску?

Головне управління ДПС у Дніпропетровській області повідомляє.

Відповідно до п. 2 розділу VІІ Інструкції про порядок нарахування і сплати єдиного внеску на загальнообов’язкове державне соціальне страхування, затвердженої наказом Міністерства фінансів України від 20.04.2015 № 449 (зі змінами та доповненнями) (далі – Інструкція № 449) контролюючі органи застосовують штрафні санкції, зокрема за несвоєчасну сплату єдиного внеску на загальнообов’язкове державне соціальне страхування (єдиний внесок) у таких розмірах:

- за несплату (неперерахування) або несвоєчасну сплату (несвоєчасне перерахування) єдиного внеску на платників, які допустили зазначене порушення у період до 01 січня 2015 року, накладається штраф у розмірі 10 відс. своєчасно не сплачених сум;

- за несплату (неперерахування) або несвоєчасну сплату (несвоєчасне перерахування) єдиного внеску на платників, які допустили зазначене порушення починаючи з 01 січня 2015 року та надалі, – у розмірі 20 відс. своєчасно не сплачених сум. При цьому складається рішення про застосування штрафних санкцій та нарахування пені за формою згідно з додатком 12 до Інструкції № 449.

Розрахунок цієї фінансової санкції здійснюється на підставі даних інформаційної системи контролюючого органу.

За несплату, неповну сплату або несвоєчасну сплату суми єдиного внеску одночасно з видачею сум виплат, на які нараховується єдиний внесок (авансових платежів), накладається штраф у розмірі 10 відс. таких несплачених або несвоєчасно сплачених сум. При цьому складається рішення про застосування штрафних санкцій за формою згідно з додатком 15 до Інструкції № 449.

Розрахунок зазначеної штрафної санкції здійснюється за даними акта документальної перевірки платника єдиного внеску.

Згідно з п. 7 розділу VІІ № 449 рішення про нарахування пені та застосування штрафів, передбачених, зокрема у п. 2 розділу VІІ Інструкції № 449, за наслідками розгляду акта та інших матеріалів про порушення приймає посадова особа контролюючого органу.

За результатами розгляду акта документальної перевірки рішення про нарахування пені та застосування штрафів приймається протягом десяти робочих днів з дня, що настає за днем вручення платнику акта перевірки, а за наявності заперечень платника єдиного внеску до акта перевірки – приймається з урахуванням висновку про результати розгляду заперечень до акта перевірки.

Враховуючи вищевикладене, нарахування штрафних санкцій у разі своєчасно несплачених платником сум єдиного внеску здійснюється контролюючим органом у порядку і розмірах, визначених законодавством.

Національна стратегія доходів до 2030 року: підвищення довіри громадськості та створення позитивного іміджу ДПС

Головне управління ДПС у Дніпропетровській області інформує, що стратегічна ціль ДПС щодо формування іміджу ДПС як сервісної служби європейського зразка з високим рівнем довіри у суспільстві залишається серед пріоритетів діяльності ДПС.

Вирішення проблемних питань, що впливають на рівень довіри до податкових органів, та побудови партнерських відносин платників податків та держави сприяє:

- підвищенню рівня доброчесності працівників ДПС та довіри платників податків до діяльності ДПС;

- підвищенню загального рівня податкової культури платників податків;

- підвищенню рівня сервісу консультування платників податків податковим органом, в тому числі за категоріями уваги;

- збільшенню рівня податкових надходжень, в тому числі за рахунок добровільної сплати;

- удосконаленню та розширенню податкових сервісів та послуг, що надаються податковим органом.

Електронні сервіси ДПС – важлива складова Національної стратегії доходів України

Головне управління ДПС у Дніпропетровській області інформує.

Національна стратегія доходів України (далі – НСД) спрямована на гармонізацію податкового та митного законодавства України зі стандартами ЄС. Електронні сервіси ДПС відіграють ключову роль у реалізації НСД. Адже вона прямо передбачає цифрову трансформацію, що означає збільшення та розвиток електронних сервісів, які спрощують взаємодію бізнесу з податковою службою. Електронні сервіси сприяють підвищенню прозорості податкових процесів, зменшують можливості для корупції та зловживань.

Основними електронними сервісами ДПС, що сприяють реалізації НСД, є:

- Електронний кабінет, який надає платникам широкий спектр можливостей: подання звітності, перегляд стану розрахунків з бюджетом, отримання відомостей з реєстрів, обмін документами з податковою службою тощо;

- мобільний застосунок «Моя податкова», який забезпечує громадянам доступ до ключових функцій Електронного кабінету;

- Інформаційно-довідковий ресурс ДПС (ЗІР) – основне джерело податкової інформації, який містить роз’яснення щодо застосування податкового законодавства, відповіді на типові питання, нормативні документи,

- сервіс «InfoTAX», який через месенджер Viber забезпечує дистанційне спілкування з податковою службою та миттєве отримання інформації про реєстраційні та облікові дані, квитанції про обробку документів, сплачені податки та податковий борг, дату включення до реєстрів тощо.

Можливість подання звітів, листування та отримання консультацій онлайн значно заощаджують час та ресурси платників податків. Це сприяє створенню більш комфортних умов для ведення бізнесу в Україні та підвищенню довіри суспільства до податкових органів. Електронні сервіси ДПС є не просто зручними інструментами, а стратегічною складовою НСД, основою для модернізації податкової системи та підвищення її ефективності.

Чи необхідно платнику, який здійснює реалізацію талонів, смарт-карт тощо на отримання пального, реєструватись платником акцизного податку як особа, що реалізує пальне?

Головне управління ДПС у Дніпропетровській області інформує, що відповідно до п.п. 212.1.15 п. 212.1 ст. 212 Податкового кодексу України (далі – ПКУ) платниками податку є особа (у тому числі юридична особа, що веде облік результатів діяльності за договором про спільну діяльність без створення юридичної особи), постійне представництво, які реалізують пальне або спирт етиловий.

Пальне – нафтопродукти, скраплений газ, паливо моторне альтернативне, паливо моторне сумішеве, речовини, що використовуються як компоненти моторних палив, інші товари, зазначені у п.п. 215.3.4 п. 215.3 ст. 215 ПКУ (п.п. 14.1.141 прим.1 п. 14.1 ст. 14 ПКУ).

Згідно з п.п. 14.1.212 п. 14.1 ст. 14 ПКУ реалізація пального або спирту етилового для цілей розділу VI ПКУ – це будь-які операції з фізичної передачі (відпуску, відвантаження) пального або спирту етилового з переходом права власності на таке пальне або спирт етиловий чи без такого переходу, за плату (компенсацію) чи без такої плати на митній території України з акцизного складу/акцизного складу пересувного:

- до акцизного складу;

- до акцизного складу пересувного;

- для власного споживання чи промислової переробки;

- будь-яким іншим особам.

Не вважаються реалізацією пального операції з фізичної передачі (відпуску, відвантаження) пального на митній території України:

у споживчій тарі ємністю до 5 літрів (включно), крім операцій з реалізації такого пального його виробниками;

при використанні пального суб’єктами господарювання, які не є розпорядниками акцизного складу/акцизного складу пересувного, що передано (відпущено, відвантажено) платником акцизного податку таким суб’єктам господарювання виключно для потреб власного споживання чи промислової переробки.

Відповідно до п.п. 212.3.4 п. 212.3 ст. 212 ПКУ особи, які здійснюватимуть реалізацію пального або спирту етилового, підлягають обов’язковій реєстрації як платники податку контролюючими органами за місцезнаходженням юридичних осіб, постійних представництв, місцем проживання фізичних осіб – підприємців до початку здійснення реалізації пального або спирту етилового.

Реєстрація платника податку здійснюється на підставі подання особою не пізніше ніж за три робочі дні до початку здійснення реалізації пального або спирту етилового заяви, форма якої затверджується центральним органом виконавчої влади, що забезпечує формування державної фінансової політики.

Центральний орган виконавчої влади, що реалізує державну податкову політику, веде реєстр платників акцизного податку з реалізації пального або спирту етилового, в якому міститься інформація про осіб, зареєстрованих платниками акцизного податку.

Згідно з п. 117.3 ст. 117 ПКУ здійснення суб’єктами господарювання операцій з реалізації пального або спирту етилового без реєстрації таких суб’єктів платниками акцизного податку у порядку, передбаченому ПКУ, – тягне за собою накладення штрафу на юридичних осіб та фізичних осіб - підприємців у розмірі 100 відс. вартості реалізованого пального або спирту етилового.

Разом з цим повідомляємо, що п. 44.1 ст. 44 ПКУ передбачено, що для цілей оподаткування платники податків зобов’язані вести облік доходів, витрат та інших показників, пов’язаних з визначенням об’єктів оподаткування та/або податкових зобов’язань, на підставі первинних документів, регістрів бухгалтерського обліку, фінансової звітності, інших документів, інформації, пов’язаних з обчисленням і сплатою податків і зборів, ведення яких передбачено законодавством.

Відповідно до Інструкції про порядок приймання, транспортування, зберігання, відпуску та обліку нафти і нафтопродуктів на підприємствах і організаціях України, затвердженої наказом Міністерства палива та енергетики України, Міністерства економіки України, Міністерства транспорту та зв’язку України, Державного комітету України з питань технічного регулювання та споживчої політики від 20.05.2008 № 281/171/578/155, талон – це спеціальний талон, придбаний за умовами та відпускною ціною обумовленого номіналу, що підтверджує право його власника на отримання на автозаправній станції фіксованої кількості нафтопродукту певного найменування і марки, які позначені на ньому.

У разі, якщо суб’єкт господарювання здійснює операції лише з талонами та/або смарт-картками на пальне, без реалізації пального в розумінні п.п. 14.1.212 п. 14.1 ст. 14 ПКУ, при цьому договором передбачено постачання талонів (карток), як торгівельної послуги на отримання палива, то за такими операціями суб’єкту господарювання не потрібно реєструватись платником акцизного податку з реалізації пального, об’єкт оподаткування акцизним податком при цьому не виникатиме.

Однак, якщо за даними первинних документів суб’єкт господарювання здійснює операції з отримання від постачальників та реалізацію покупцям палива за допомогою талонів та/або смарт-карток на пальне, які отримуються та/або надаються як доповнення до видаткових накладних на паливо, у цьому випадку суб’єкт господарювання є платником акцизного податку в розумінні п.п. 212.1.15 п. 212.1 ст. 212 ПКУ.

Звертаємо увагу, що для надання більш повної та ґрунтовної індивідуальної податкової консультації суб’єкт господарювання має право звернутися до контролюючого органу та надати копії відповідних документів, зокрема договорів з постачальниками пального та покупцями пального, видаткових накладних та з наведенням детального опису суті здійснюваних операцій.

Безбар’єрне середовище створює комфортні умови для всіх

Головне управління ДПС у Дніпропетровській області повідомляє.

Безбар’єрне середовище створює комфортні умови для всіх громадян. Вільний доступ до послуг, простота в пересуванні та відсутність фізичних та соціальних перешкод дозволяють людям реалізувати свій потенціал, зберігати активність і впевненість у собі.

Розвиваючи безбар’єрність, Україна прагне стати суспільством рівних можливостей, де кожен відчуватиме підтримку, незалежно від обставин.

Державна податкова служба України продовжує курс на цифровізацію, активно впроваджуючи сучасні та зручні сервіси для платників податків, забезпечуючи доступ до онлайн-послуг та інформації для всіх груп населення, включаючи людей з інвалідністю та літніх людей.

Податкова, як сервісна служба, безкоштовно надає адміністративні та інші послуги підприємствам, установам, організаціям незалежно від форми власності, фізичним особам та іншим суб’єктам господарювання.

Крім того, кожен відвідувач може спланувати свій візит до податкової в зручний для нього час: приймання відвідувачів здійснюється, як за чергою, так і за попереднім записом до електронної черги.

За період з 01.01.2025 по 30.06.2025 Кам’янською ДПІ (у т. ч. Жовтоводським та Верхньодніпровським секторами Кам’янською ДПІ) надано 19 915 адміністративних послуг, у т. ч. 6 563 – в електронній формі.

Також, для обслуговування маломобільних груп населення функціонує мобільний ЦОП. Приймання облікових карток, заяв, повідомлень та видача необхідних платникам документів здійснюється шляхом виїзду працівників на адресу за місцем проживання (перебування) особи за затвердженим графіком, що складається за попередньою домовленістю з громадянином. Так, з початку 2025 року працівниками ЦОПу ДПІ та сектору здійснено 32 виїзди та надано 58 адміністративні послуги.

У рамках співпраці з територіальними громадами під час проведення чергування в ЦНАПах територіальних громад працівниками Кам’янської ДПІ, задіяними у роботі мобільного ЦОПу, у першому півріччі 2025 року здійснено 88 чергувань в ЦНАПах Кам’янського району та надано 1 691 адміністративну, сервісну та іншу послугу.

Сучасна Україна прагне стати комфортною та доступною для кожного. Безбар’єрність – це шлях до гідного та справедливого життя для всіх нас, це наше спільне майбутнє, де кожен з нас має рівні можливості.

Заява про бажання отримувати документ через Електронний кабінет: подайте у декілька кроків

Листування в електронній формі – швидка, надійна та комфортна комунікація платників з податковими органами

Бажаєте отримувати інформацію від податкової служби в електронному вигляді, здійсніть такі кроки:

► увійдіть до приватної частини Електронного кабінету (вхід до приватної частини Електронного кабінету здійснюється після проходження користувачем електронної ідентифікації онлайн);

► у меню «Налаштування» оберіть вкладку «Бажання листування з податковою»;

► натисніть «Бажаю отримувати документи» та вкажіть електронну пошту, на яку буде приходити інформація про документи, що надійшли в Електронний кабінет;

► підпишіть КЕП та надішліть