Головне управління ДПС у Дніпропетровській області інформує щодо податкового законодавства

опубліковано 16 лютого 2026 року о 09:15

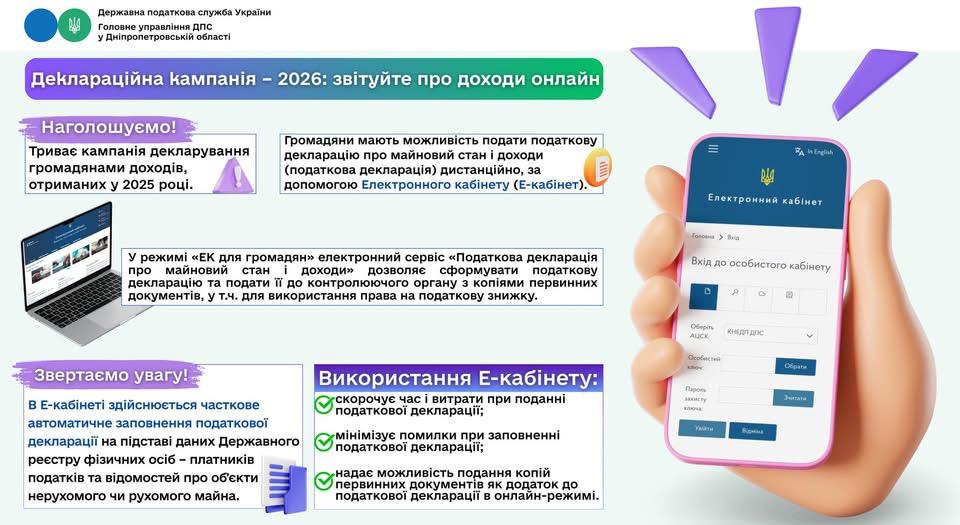

Деклараційна кампанія – 2026: українці вже подали понад 25 тисяч декларацій

В Україні з 1 січня триває кампанія декларування доходів, отриманих громадянами у 2025 році. І хоча від старту минуло небагато часу, активність українців уже помітна.

Протягом першого місяця кампанії вже подано понад 25 тисяч декларацій про майновий стан і доходи. Це на 8 % більше (майже на 2 тисячі декларацій), ніж за аналогічний період минулого року.

Українці вже задекларували 16,7 млрд грн.

До сплати в бюджет визначено:

- 272,9 млн грн податку на доходи фізичних осіб – на 4,5 млн грн (2 %) більше, ніж торік;

- 152,4 млн грн військового збору – на 104,9 млн грн більше (збільшення пов’язане зі зміною ставки збору).

Найбільші податкові зобов’язання задекларували чотири громадянина з Хмельницької, Київської областей і міста Києва – понад 10 млн грн.

Доходи понад 1 млн грн задекларували понад 2 тисячі громадян. Загальна сума таких доходів – 9,9 млрд грн, з яких до сплати в бюджет визначено 177,1 млн грн ПДФО та 89,9 млн грн військового збору.

28 осіб задекларували до сплати понад 1 млн грн кожен. Загальна сума їхніх податкових зобов’язань – 124,1 млн грн (з них 88,7 млн грн – ПДФО та 35,4 млн грн – військовий збір).

Де декларують найактивніше?

Найбільше декларацій подали мешканці:

- Львівської області;

- Дніпропетровської області;

- Харківської області;

- Одеської області;

- міста Києва.

Хто подає декларації?

Кампанія об’єднує людей різного віку:

Наймолодшому декларанту – майже 6 років (декларацію подано уповноваженою особою).

Найстаршій декларантці – 93 роки.

Найактивнішими є громадяни віком:

40 – 50 років – майже 9 тисяч декларацій;

20 – 40 років – близько 8 тисяч декларацій.

Податкова знижка: можливість повернути кошти

Понад 8 тисяч громадян задекларували право на податкову знижку на загальну суму 63,1 млн гривень.

Надали послуги з репетиторства – своєчасно задекларуйте доходи!

Головне управління ДПС у Дніпропетровській області повідомляє.

У разі, якщо вчителі або викладачі, які надавали репетиторські послуги протягом минулого року, не зареєстровані фізичною особою – підприємцем або особою, яка провадить незалежну професійну діяльність у рамках діяльності з надання послуг репетитора, то такі особи зобов’язані задекларувати отримані доходи.

Звертаємо увагу, що до репетиторських належать, зокрема, послуги з виконання контрольних, курсових, дипломних робіт, підготовки дітей до школи, незалежного тестування, вступу до навчальних закладів, навчання з будь-яких предметів тощо.

Громадяни, які отримали впродовж 2025 року доходи від репетиторства і не зареєстровані суб’єктами господарювання у рамках такої діяльності, в обов’язковому порядку мають подати до 01 травня 2026 року річну податкову декларацію про майновий стан і доходи (далі – Декларація).

За результатами декларування така фізична особа зобов'язана самостійно до 01 серпня 2026 року сплатити суму податкового зобов'язання, зазначену в поданій нею податковій Декларації за 2025 рік.

Коефіцієнт індексації НГО земель: що врахувати аграріям у декларації

Для розрахунку податкових зобов’язань у 2026 році застосовуватиметься коефіцієнт індексації нормативної грошової оцінки земель за 2025 рік – 1,08. Він є єдиним для всіх категорій земель і видів угідь, зокрема й сільськогосподарських.

Саме з урахуванням цього показника платники єдиного податку четвертої групи – сільськогосподарські товаровиробники визначатимуть базу оподаткування. Для них нею є нормативна грошова оцінка 1 гектара сільськогосподарських угідь (ріллі, сіножатей, пасовищ, багаторічних насаджень), проіндексована станом на 1 січня базового податкового року, відповідно до Податкового кодексу України.

Такий самий підхід застосовується і до земель водного фонду (внутрішніх водойм, озер, ставків, водосховищ): базою оподаткування є нормативна грошова оцінка ріллі в АР Крим або відповідній області з урахуванням коефіцієнта індексації.

Таким чином, під час подання податкової декларації єдиного податку четвертої групи за 2026 рік для розрахунку річної суми податку використовуватиметься саме коефіцієнт 1,08.

Водночас при визначенні мінімального податкового зобов’язання за 2025 рік, яке декларується у складі декларації за 2026 рік, застосовується інший показник – коефіцієнт індексації за 2024 рік у розмірі 1,12, що також поширюється на всі категорії земель і види угідь, зокрема й сільськогосподарських.

Податкові повідомлення-рішення: оновлено порядок надіслання платникам

Оновлений порядок надіслання ППР запрацює з 26.02.2026

Наказом Міністерства фінансів України від 09 жовтня 2025 року № 513 (далі – Наказ № 513) затверджені зміни до Порядку надіслання контролюючими органами податкових повідомлень-рішень платникам податків (далі – оновлений Порядок). Оновлений Порядок застосовуватиметься з 26 лютого 2026 року.

Нормативні передумови та порівняння з попереднім регулюванням

До набрання чинності зазначеними змінами порядок надіслання податкових повідомлень-рішень (ППР) визначається наказом Міністерства фінансів України від 28 грудня 2015 року № 1204 у редакції, чинній до 26.02.2026 року (далі – попередній Порядок, попередня редакція Порядку).

Попередня редакція Порядку ґрунтувалася на загальних положеннях статті 58 Податкового кодексу України (далі – ПКУ) та не містила спеціальних процедур, пов’язаних із функціонуванням податкової системи в умовах воєнного стану.

Зокрема, попередня редакція Порядку не передбачала окремого механізму скасування штрафних (фінансових) санкцій у разі добровільної та своєчасної сплати податкового зобов’язання, визначеного у ППР. Такі питання вирішувалися на підставі пункту 69 підрозділу 10 розділу XX ПКУ, що ускладнювало практичну реалізацію відповідних норм у межах процедур податкового адміністрування.

Оновлений Порядок систематизує ці положення та закріплює їх безпосередньо у процедурі надсилання ППР, що фактично сприяє правовій визначеності та єдності правозастосовної практики.

Особливості сплати податкових зобов’язань під час воєнного стану

Відповідно до оновленого Порядку, якщо платник податків отримує податкові повідомлення-рішення за формами «Р» або «Д» та сплачує суму податкового зобов’язання протягом 30 календарних днів, що настають за днем отримання такого ППР, штрафні санкції вважаються скасованими, а пеня не нараховується. При цьому, нове податкове повідомлення-рішення контролюючим органом не формується.

Раніше у подібних ситуаціях контролюючі органи застосовували різні підходи: в одних випадках штрафи вважалися скасованими автоматично, в інших – платнику надсилалося нове податкове повідомлення-рішення або надавалися індивідуальні роз’яснення, що призводило до нерівномірної практики.

До 26 лютого 2026 року аналогічна ситуація вимагає додаткового аналізу норм перехідних положень ПКУ, а на практиці платник нерідко стикався з необхідністю звернення до податкового органу за роз’ясненнями або очікуванням коригування інформації в інтегрованій картці платника.

Оформлення ППР у разі ліквідації контролюючого органу

Оновлений Порядок також передбачає чіткий механізм оформлення податкових повідомлень-рішень у разі ліквідації контролюючого органу, який прийняв первинне рішення. Нове податкове повідомлення-рішення оформлюється органом ДПС, що здійснює адміністрування податків відповідного платника.

Раніше відсутність прямої норми у попередньому Порядку призводила до ситуацій, коли платники податків оскаржували ППР, посилаючись на сумніви щодо повноважень органу, який фактично продовжував процедуру.

Вищенаведене усуває ризик визнання податкового повідомлення-рішення протиправним з формальних підстав, що раніше було поширеним аргументом у податкових спорах.

Оновлення форм ППР та цифровізація

Наказом № 513 оновлено форми податкових повідомлень-рішень (додатки 1 – 30), які отримали уніфіковану структуру, деталізовані підстави для їх надсилання та новий формат реквізиту «Призначення платежу».

Важливою практичною новацією є запровадження QR-кодів, які дають змогу оперативно здійснювати сплату податкових зобов’язань.

До змін платники були змушені самостійно перевіряти реквізити рахунків, що збільшувало ризик технічних помилок під час сплати.

Тобто, якщо раніше у податкових повідомлень-рішень була різна структура, різні реквізити, відсутність QR-кодів, то відповідно до запроваджених змін ППР будуть мати уніфіковану структуру, єдиний формат реквізитів, QR-коди, оновлену нумерацію.

Узагальнений висновок

Таким чином, оновлений порядок надіслання податкових повідомлень-рішень забезпечує більшу визначеність процедур, зменшує кількість формальних підстав для спорів і сприяє добровільному виконанню податкових обов’язків.

Для платників податків це означає необхідність уважного аналізу отриманих податкових повідомлень-рішень, своєчасної сплати узгоджених сум та адаптації внутрішніх облікових процедур до вимог чинного законодавства.

Способи подання податкових декларацій платниками податків, передбачені ПКУ

Головне управління ДПС у Дніпропетровській області нагадує.

Згідно з п. 49.3 ст. 49 Податкового кодексу України (далі – ПКУ) податкова декларація подається за вибором платника податків, якщо інше не передбачено ПКУ, в один із таких способів:

а) особисто платником податків або уповноваженою на це особою;

б) надсилається поштою з повідомленням про вручення та з описом вкладення;

в) засобами електронного зв’язку в електронній формі з дотриманням вимог законів України від 22 травня 2003 року № 851-IV «Про електронні документи та електронний документообіг» зі змінами та доповненнями (далі – Закон № 851) та від 05 жовтня 2017 року № 2155-VIII «Про електронну ідентифікацію та електронні довірчі послуги» зі змінами та доповненнями (далі – Закон № 2155).

Єдиною підставою для неприйняття податкової декларації засобами електронного зв’язку в електронній формі є недійсність кваліфікованого електронного підпису або удосконаленого електронного підпису, що базується на кваліфікованому сертифікаті електронного підпису, такого платника податків відповідно до вимог Закону № 2155, у тому числі у зв’язку із закінченням строку дії відповідного кваліфікованого сертифіката електронного підпису, за умови що така податкова декларація відповідає всім вимогам електронного документа, містить достовірні обов’язкові реквізити та надана у форматі, доступному для її технічної обробки.

Відповідно до п. 49.4 ст. 49 ПКУ платники податків, що належать до великих та середніх підприємств, подають податкові декларації контролюючому органу в електронній формі з дотриманням вимог Законів № 851 та № 2155.

Податкова звітність з податку на додану вартість подається в електронній формі контролюючому органу всіма платниками цього податку з дотриманням вимог Законів № 851 та № 2155.

Фінансова звітність, звіт про фінансовий стан (баланс) та звіт про прибутки та збитки та інший сукупний дохід (звіт про фінансові результати), що подаються згідно з вимогами п. 46.2 ст. 46 ПКУ, подаються в електронній формі з дотриманням вимог Законів № 851 та № 2155 до контролюючих органів платниками податку на прибуток підприємств, платниками частини чистого прибутку (доходу), платниками дивідендів на державну частку та неприбутковими підприємствами, установами, організаціями, які подають податкову звітність в електронній формі.

Отримання платником витягу щодо стану розрахунків з бюджетом та сплати єдиного внеску через Електронний кабінет

Головне управління ДПС у Дніпропетровській області інформує.

Пунктом 42 прим. 1.2 ст. 42 прим. 1 Податкового кодексу України (далі – ПКУ) визначено, що Електронний кабінет забезпечує можливість реалізації платниками податків прав та обов’язків, визначених ПКУ та іншими законами, контроль за дотриманням яких покладено на контролюючі органи, та нормативно-правовими актами, прийнятими на підставі та на виконання ПКУ та інших законів, контроль за дотриманням яких покладено на контролюючі органи, в тому числі, шляхом, зокрема, проведення звірки розрахунків платників податків з державним та місцевими бюджетами, а також одержання документа, що підтверджує стан розрахунків, який формується автоматизовано шляхом вивантаження відповідної інформації з Електронного кабінету з накладенням кваліфікованого електронного підпису посадової особи контролюючого органу відповідно до вимог Закону України від 05 жовтня 2017 року № 2155-VIII «Про електронну ідентифікацію та електронні довірчі послуги» (далі – Закон № 2155).

Доступ до приватної частини (особистого кабінету) надається користувачам після проходження електронної ідентифікації за допомогою інтегрованої системи електронної ідентифікації та відповідно до вимог Закону № 2155, Порядку використання електронних довірчих послуг в органах державної влади, органах місцевого самоврядування, підприємствах, установах та організаціях державної форми власності, затвердженого постановою Кабінету Міністрів України від 01 серпня 2023 року № 798.

Вхід до Електронного кабінету здійснюється за адресою: https://cabinet.tax.gov.ua, а також через офіційний вебпортал ДПС.

Для отримання витягу з інформаційно-комунікаційної системи ДПС (далі – ІКС ДПС) про стан розрахунків платника за податками, зборами, платежами та єдиним внеском на загальнообов’язкове державне соціальне страхування (далі – єдиний внесок), контроль за справлянням яких покладено на ДПС (далі – Витяг) платнику в приватній частині Електронного кабінету за допомогою меню «Заяви, запити для отримання інформації» необхідно за основним місцем обліку платника створити та надіслати до відповідного органу ДПС запит щодо отримання Витягу (далі – Запит) згідно з додатком 1 до Порядку документального підтвердження стану розрахунків платника за податками, зборами, платежами та єдиним внеском на загальнообов’язкове державне соціальне страхування, затвердженого наказом Міністерства фінансів України від 20.08.2025 № 416 (далі – Порядок) за ідентифікатором форми J1300208 (для юридичних осіб) та F1300208 (для фізичних осіб).

Відповідно до п. 1 розд. ІІ Порядку Запит за декілька календарних років подається за кожен календарний рік окремо.

З урахуванням п. 2 розд. І Порядку Запит подається за період в межах п’яти останніх календарних років з урахуванням календарного року подання Запиту.

Датою прийняття територіальним органом ДПС Запиту в електронній формі вважається дата, зафіксована в першій квитанції, що формується за результатами автоматизованої перевірки реквізитів Запиту та надсилається територіальним органом ДПС платнику (п. 3 розд. ІІ Порядку).

Згідно з п. 2 розд. ІІІ Порядку платник отримує Витяг, зокрема:

в електронній формі з узагальнюючими показниками за платежами за формою згідно з додатком 2 до Порядку (за ідентифікатором форми J1420401 (для юридичних осіб) та F1420401 (для фізичних осіб)) або з показниками в розрізі платежів за формою згідно з додатком 3 до Порядку (за ідентифікатором форми J1420501 (для юридичних осіб) та F1420501 (для фізичних осіб)), які обліковуються в ІКС ДПС за основним / неосновним місцем обліку такого платника в територіальних органах ДПС, з накладанням кваліфікованого електронного підпису (далі – КЕП) керівника (заступника керівника) територіального органу ДПС – у разі якщо платником у Запиті обрано додатковий реквізит «в електронній формі з КЕП»;

в електронній формі з показниками в розрізі платежів, які обліковуються в ІКС ДПС за основним / неосновним місцем обліку такого платника в територіальних органах ДПС, з накладенням кваліфікованої електронної печатки ДПС та з розрахунком сум пені за формою згідно з додатком 4 до Порядку (за ідентифікатором форми J1400208 (для юридичних осіб) та F1400208 (для фізичних осіб)) – у разі якщо платником у Запиті обрано додатковий реквізит «в електронній формі з розрахунком суми пені».

Якщо платником у Запиті не обрано додаткові реквізити, то платник отримає Витяг в електронній формі з показниками в розрізі платежів, які обліковуються в ІКС ДПС за основним / неосновним місцем обліку такого платника в територіальних органах ДПС, з накладенням кваліфікованої електронної печатки ДПС та без розрахунку сум пені за формою згідно з додатком 4 до Порядку (за ідентифікатором форми J1400208 (для юридичних осіб) та F1400208 (для фізичних осіб)).

Юридичні особи, які мають відокремлені підрозділи, отримують Витяг з показниками юридичної особи та її відокремлених підрозділів.

Відповідно до п.п. 1 п. 3 розд. ІІІ Порядку Витяг отримується платником в електронній формі, зокрема, у приватній частині Електронного кабінету (меню «Вхідні/вихідні документи») не пізніше другого робочого дня після дати прийняття Запиту територіальним органом ДПС.

Переглянути та перевірити дані, за якими згенеровано Витяг, платник може з використанням інформації щодо стану розрахунків з бюджетом у приватній частині Електронного кабінету (п. 4 розд. ІІІ Порядку).

Управління податковими ризиками (комплаєнс-ризиками) спрямовано на підвищення рівня дотримання платниками податків податкових обов’язків

Головне управління ДПС у Дніпропетровській області звертає увагу, що на виконання Національної стратегії доходів до 2030 року (НСД) Кабінетом Міністрів України прийнято постанову від 25 липня 2024 року № 854 «Про реалізацію експериментального проекту щодо функціонування системи управління податковими ризиками (комплаєнс-ризиками) в Державній податковій службі», яка набрала чинності 31.07.2024.

Нагадуємо, що вищезазначений проєкт передбачає впровадження в організацію та діяльність Державної податкової служби України міжнародних підходів до управління, що ґрунтуються на управлінні податковими ризиками (комплаєнс-ризиками), з метою підвищення рівня дотримання платниками податків своїх податкових обов’язків.

Зосереджуючись на ідентифікації системних проблем та розробці стратегій для їх вирішення, ДПС активно працює над впровадженням системи управління податковими ризиками (комплаєнс-ризиками). Це є важливим етапом у діяльності ДПС, спрямованим на забезпечення дотримання платниками податків законодавства.

Такий підхід дозволяє не лише виявити та уникнути потенційних порушень, а й розробити систему стратегій для їх запобігання та вирішення, враховуючи комплексну природу податкових ризиків, а застосування системи управління податковими ризиками (комплаєнс-ризиками) значно збільшить ефективність функціонування податкової системи.

Які переваги мають працівники, чия праця задекларована?

Головне управління ДПС у Дніпропетровській області наголошує, що роботодавці зобов’язані оформлювати трудові відносини з найманими працівниками відповідно до законодавства про працю.

Працівники, чия праця задекларована мають певні переваги:

► гідні та безпечні умови праці: роботодавець має перевіряти робоче місце найманого працівника, надавати спецодяг і взуття, засоби індивідуального захисту, організовувати навчання з безпеки і здоров’я на робочому місці та медичні огляди;

► виконання посадових обов’язків: працівник виконуєте лише ту роботу, яка передбачена трудовим договором і посадовою інструкцією;

► нормований робочий час;

► оплачувані відпустки;

► можливість навчатися;

► регулярна зарплата не нижче за мінімальну: працівник отримує зарплату не рідше двох разів на місяць і не пізніше, як за сім днів після закінчення періоду роботи;

► захист від незаконного звільнення: працівника мають попередити про звільнення та його причину за два місяці;

► страхові виплати в разі непрацездатності: гарантії на випадок хвороби, нещасного випадку на роботі чи професійного захворювання, допомога по безробіттю тощо;

► пенсія: сплата єдиного внеску в повному обсязі гарантуватиме працівнику гідне пенсійне забезпечення.

Безбар’єрність в отриманні послуг: у ЦОПах для зручності відвідувачів облаштовані дитячі куточки

Податкова служба як сервісна служба безкоштовно надає адміністративні та інші послуги суб’єктам господарювання: підприємствам, установам, організаціям, незалежно від форми власності, ФОПам та фізичним особам.

Фахова допомога кожному – пріоритет у роботі податкової служби Дніпропетровщини.

Для платників сервісне обслуговування фахівцями податкової служби здійснюється у зручний спосіб: як за принципом «живої черги», так і за попереднім записом до «електронної черги». Отже, кожен відвідувач може спланувати свій візит.

Крім того, для створення комфортних умов під час отримання платниками адміністративних та інших послуг, які надаються у центрах обслуговування платників (ЦОП) Головного управління ДПС у Дніпропетровській області та з урахуванням вимог Положення про діяльність дитячих кімнат в установах та організаціях, затвердженого наказом Міністерства соціальної політики України від 19.04.2022 № 136 (зареєстрованого в Міністерстві юстиції України 24.05.2022 за № 557/37893), згідно з якими приміщення дитячої кімнати має відповідати нормам ДБН В.2.2-40:2018 «Будинки і споруди, Інклюзивність будівель і споруд. Основні положення», в ЦОПах облаштовані дитячі куточки.

Так, особа, яка завітала до ЦОПу з дитиною, має можливість отримати податкові послуги без зайвого клопоту. У дитячому куточку малеча може зайнятись малюванням, розкрасками тощо.

Сьогодні податкова служба адаптується до потреб людей.

Безбар’єрність – це не бонус, це норма.

Про отримання фізичною особою інформації про суми/джерела виплачених доходів та утриманих податків

Головне управління ДПС у Дніпропетровській області звертає увагу платників.

Відомості про доходи фізичних осіб накопичуються у Державному реєстрі фізичних осіб – платників податків (далі – Державний реєстр), починаючи з 1998 року.

До набрання чинності Податковим кодексом України (далі – ПКУ) діяв Закон України від 22 грудня 1994 року № 320/94-ВР «Про Державний реєстр фізичних осіб – платників податків та інших обов’язкових платежів» (далі – Закон № 320).

Згідно з частиною другою ст. 9 Закону № 320 керівники і посадові особи підприємств, установ, організацій всіх форм власності, включаючи Національний банк України та його установи, комерційні банки, інші фінансово-кредитні установи та фізичні особи – суб’єкти підприємницької діяльності відповідно до чинного законодавства зобов’язані були подавати до державних податкових інспекцій відомості про нараховані та виплачені суми фізичним особам доходів і суми утриманих з них податків та інших обов’язкових платежів. Форму відомостей про нараховані та виплачені фізичним особам суми доходів і суми утриманих з них податків (форма № 8ДР) і Порядок заповнення відомостей про нараховані та виплачені фізичним особам суми доходів і суми утриманих з них податків було затверджено наказом Державної податкової адміністрації України від 30.12.1997 № 473, який втратив чинність.

Відповідно до п. 51.1 ст. 51 ПКУ платники податків, у тому числі податкові агенти, платники єдиного внеску (крім фізичних осіб – підприємців та/або осіб, які провадять незалежну професійну діяльність, як податкових агентів та платників єдиного внеску) зобов’язані подавати до контролюючих органів у строки, встановлені ПКУ для податкового місяця, податковий розрахунок сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску.

Фізичні особи – підприємці та особи, які провадять незалежну професійну діяльність, як податкові агенти, платники єдиного внеску зобов’язані подавати до контролюючих органів у строки, встановлені ПКУ для податкового кварталу, податковий розрахунок сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску з розбивкою по місяцях звітного кварталу.

Державна податкова служба України (далі – ДПС) формує та веде Державний реєстр (п. 70.1 ст. 70 ПКУ).

Пунктом 70.3 ст. 70 ПКУ визначено, що до інформаційної бази Державного реєстру включаються, такі дані про фізичних осіб:

- джерела отримання доходів;

- об’єкти оподаткування;

- сума нарахованих та/або отриманих доходів;

- сума нарахованих та/або сплачених податків;

- інформація про податкову знижку та податкові пільги платника податків;

- унікальний номер запису в Єдиному державному демографічному реєстрі на підставі даних розпорядника такого реєстру, наданих у порядку інформаційної взаємодії відповідно до законодавства.

Відповідно до п. 5 розд. VII Порядку обробки персональних даних у базі персональних даних – Державному реєстрі фізичних осіб – платників податків, затвердженого наказом Міністерства фінансів України від 24.02.2015 № 210, фізична особа – платник податків має право на одержання будь-яких відомостей про себе, що містяться у базі персональних даних Державного реєстру.

Спосіб збору, накопичення персональних даних, що включаються до Державного реєстру, умови та процедури внесення змін до персональних даних визначаються Положенням про реєстрацію фізичних осіб у Державному реєстрі фізичних осіб – платників податків, затвердженим наказом Міністерства фінансів України від 29.09.2017 № 822 (далі – Положення № 822).

Відповідно до п. 1 розд. Х Положення № 822 фізична особа, яка зареєстрована у Державному реєстрі чи в окремому реєстрі Державного реєстру, може отримати відомості про себе, наявні у Державному реєстрі.

Пунктом 4 розд. Х Положення № 822 встановлено, що для отримання відомостей про себе з Державного реєстру фізична особа звертається особисто або через представника до контролюючого органу за своєю податковою адресою (місцем проживання) або до будь-якого контролюючого органу подає документ, що посвідчує особу, та заяву щодо отримання відомостей з Державного реєстру про джерела / суми нарахованого доходу, нарахованого (перерахованого) податку та військового збору за формою № 10ДР (далі – Заява за формою № 10ДР) (додаток 14 до Положення № 822). Представник додає до Заяви за формою № 10ДР довіреність, засвідчену в нотаріальному порядку, на отримання відомостей з Державного реєстру, документ, що посвідчує особу такого представника, та ксерокопію (з чітким зображенням) документа, що посвідчує особу довірителя.

Оригінали документів після прийняття Заяви за формою № 10ДР повертаються, копії залишаються у контролюючому органі та зберігаються разом із зазначеною Заявою.

Враховуючи вищевикладене, фізична особа – платник податків може отримати відомості з Державного реєстру про джерела / суми нарахованого доходу, нарахованого (перерахованого) податку та військового збору з 1998 року. До 1998 року чинним на той час законодавством не було передбачено подання до державних податкових інспекцій відомостей про нараховані та виплачені суми фізичним особам доходів і суми утриманих з них податків.

За інформацією про доходи фізичних осіб за період до 1998 року, в зв’язку з відсутністю зазначених даних в органах ДПС, пропонуємо звернутися до податкового агента (юридичної особи або фізичної особи – підприємця), який виплачував доходи фізичним особам, а у разі його ліквідації – до державного архіву області (міста).

Про методологічну основу для практичної реалізації експериментального проєкту щодо функціонування системи управління податковими ризиками (комплаєнс-ризиками) в ДПС

Головне управління ДПС у Дніпропетровській області нагадує, що постанова Кабінету Міністрів України від 25 липня 2024 року № 854 «Про реалізацію експериментального проекту щодо функціонування системи управління податковими ризиками (комплаєнс-ризиками) в Державній податковій службі» (далі – Постанова № 854) є методологічною основою та базовим документом для практичної реалізації експериментального проекту.

Запровадження системи управління податковими ризиками у ДПС забезпечує системність та єдиний підхід до управління ризиками дотримання податкового законодавства в роботі органів ДПС по всій вертикалі, зосередження зусиль податкових органів на найбільш проблемних питаннях в адмініструванні податків і зборів.

Постанова № 854 не встановлює жодних нових обов’язків або обмежень для платників податків. Для більшості платників, які прагнуть дотримуватися податкового законодавства, ДПС зосереджує зусилля на вжитті проактивних заходів впливу (сприятливих заходах впливу, спрямованих на допомогу платникам податків у розумінні виконання своїх податкових обов’язків), які реалізуються шляхом надання консультацій, інформаційно-довідкових послуг, здійснення сервісного обслуговування платників.

Реактивні заходи впливу є примусовими діями, спрямованими на мінімізацію попередніх випадків і запобігання майбутнім випадкам недотримання податкових обов'язків щодо реєстрації, подання звітності, декларування та сплати зобов'язань платниками податків. Такі заходи повинні включати широкий спектр заходів із здійснення податкового контролю та погашення податкового боргу.

Задекларована праця забезпечує найманим працівникам трудові і соціальні права

Головне управління ДПС у Дніпропетровській області наголошує, що працювати за трудовим договором – вигідно!

Трудове законодавство гарантує найманому працівнику здорові та безпечні умови праці, оплачувані відпустки і лікарняні. Такий працівник у разі нещасного випадку на роботі отримає допомогу; якщо у оформленого працівника є малолітні діти, то такий працівник має право на пільги. Всього цього позбавлені незадекларовані працівники.

З моменту укладення трудового договору фізична особа є найманим працівником, який має трудові права й соціальні гарантії.

Роботодавець зобов’язаний:

перевіряти умови на робочих місцях,

надавати спецодяг і взуття, засоби індивідуального захисту,

організовувати навчання з охорони праці та медичні огляди.

Якщо ж умови праці шкідливі, найманий працівник отримуєте додаткову відпустку, підвищену оплату, ранній вихід на пенсію та інші пільги.

Національна стратегія доходів – реформування процедур податкового адміністрування

Головне управління ДПС у Дніпропетровській області нагадує, що Національна стратегія доходів (далі – НСД), схвалена Розпорядженням Кабінету Міністрів України від 27 грудня 2023 року № 1218-р – це дорожня карта реформування податкової системи, а також удосконалення процедур податкового адміністрування, яка необхідна для забезпечення потенціалу задоволення фіскальних потреб у середньостроковій перспективі.

Основні положення НСД узгоджені з МВФ та враховують міжнародну практику оподаткування, євроінтеграційні процеси, рекомендації Світового банку та ОЕСР.

Стратегічні цілі НСД:

- забезпечення макроекономічної та фінансової стабільності через збереження рівня мобілізації доходів та зменшення потреби у зовнішньому фінансуванні;

- забезпечення адаптації законодавства України до законодавства ЄС та виконання міжнародних зобовʼязань України в частині податкової політики та адміністрування;

- зміцнення доброчесності та довіри до контролюючих органів через посилення антикорупційних заходів та підвищення прозорості і ефективності процедур управління;

- підвищення рівня дотримання податкового законодавства платниками податків та контролюючими органами;

- створення та впровадження сучасних цифрових рішень податкового адміністрування.

Успішна реалізація НСД забезпечить стабільне збільшення доходів бюджету, закриє можливості для ухилення від оподаткування, а також підвищить рівень дотримання податкового законодавства та боротьби з тіньовою економікою.

З актуальними матеріалами щодо впровадження НСД можна ознайомитися на вебпорталі ДПС України у рубриці «Національна стратегія доходів» https://tax.gov.ua/diyalnist-/natsionalna-strategiya-dohodiv/.

Особливості відображення ФОПами – платниками єдиного податку першої та другої груп у декларації щомісячних авансових внесків з військового збору

Головне управління ДПС у Дніпропетровській області звертає увагу, що відповідно до п.п. 2 п.п. 1.1 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» Податкового кодексу України (далі – ПКУ) платниками військового збору є фізичні особи – підприємці – платники єдиного податку першої, другої та четвертої групи.

Абзацом першим п.п. 1.11 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ встановлено, що платники військового збору, зазначені у п.п. 2 п.п. 1.1 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ, сплачують військовий збір шляхом здійснення авансового внеску не пізніше 20 числа (включно) поточного місяця. Такі платники можуть здійснити сплату військового збору авансовим внеском за весь податковий (звітний) період (квартал, рік), але не більш як до кінця поточного звітного року. Нарахування авансових внесків для платників військового збору, зазначених у п.п. 2 п.п. 1.1 п. 16 прим. 1 підрозд. 10 розд. XX ПКУ, здійснюється контролюючими органами.

Платники військового збору, зазначені, зокрема, у п.п. 2 п.п. 1.1 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення», відображають нараховані суми військового збору (в тому числі щомісячні авансові внески військового збору) у складі Податкової декларації платника єдиного податку – фізичної особи – підприємця (далі – Декларація) (абзац третій п.п. 1.11 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ).

Платники єдиного податку першої та другої груп подають до контролюючого органу Декларацію у строк, встановлений для річного податкового (звітного) періоду, в якій відображається, зокрема щомісячні авансові внески з військового збору абзацом третій п.п. 1.11 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ.

Форма Декларації затверджена наказом Міністерства фінансів України від 19.06.2015 № 578.

Підрозділ 1 «Для платників єдиного податку першої, другої груп» розд. VIII «Визначення податкових зобов’язань по військовому збору» Декларації містить 12 комірок для кожного місяця року, де проставляється відмітка «Х» про сплату щомісячних авансових внесків з військового збору, а у рядку 22 відображається загальна сума військового збору, нарахована за звітний період.

Враховуючи зазначене фізичні особи – підприємці платники єдиного податку першої і другої груп у яких є обов’язок зі сплати військового збору у Декларації розділу VIII «Визначення податкових зобов’язань по військовому збору» у 12 комірок для кожного місяця року проставляють відмітку «Х», яка не залежить від своєчасності сплати військового збору, а у рядку 22 розд. VІІІ зазначають загальну суму нарахованого військового збору за податковий (звітний) період.

Земельні ділянки, за які юридичні особи – платники єдиного податку четвертої групи звільняються від сплати земельного податку

Головне управління ДПС у Дніпропетровській області інформує.

Пунктом 292 прим. 1.1 ст. 292 прим. 1 Податкового кодексу України (далі – ПКУ) визначено, що об’єктом оподаткування для платників єдиного податку четвертої групи є площа сільськогосподарських угідь (ріллі, сіножатей, пасовищ і багаторічних насаджень) та/або земель водного фонду (внутрішніх водойм, озер, ставків, водосховищ), що перебуває у власності сільськогосподарського товаровиробника або надана йому у користування, у тому числі на умовах оренди або емфітевзису.

Згідно з частиною першою ст. 22 Земельного кодексу України (далі – ЗКУ) землями сільськогосподарського призначення визнаються землі, надані для виробництва сільськогосподарської продукції, здійснення сільськогосподарської науково-дослідної та навчальної діяльності, розміщення відповідної виробничої інфраструктури, у тому числі інфраструктури оптових ринків сільськогосподарської продукції, або призначені для цих цілей.

Частиною другою ст. 22 ЗКУ встановлено, що до земель сільськогосподарського призначення належать:

а) сільськогосподарські угіддя (рілля, багаторічні насадження, сіножаті, пасовища та перелоги);

б) несільськогосподарські угіддя (господарські шляхи і прогони, полезахисні лісові смуги та інші захисні насадження, крім тих, що віднесені до земель інших категорій, землі під господарськими будівлями і дворами, землі під інфраструктурою оптових ринків сільськогосподарської продукції, землі під об’єктами виробництва біометану, які є складовими комплексів з виробництва, переробки та зберігання сільськогосподарської продукції, землі тимчасової консервації тощо).

Частинами другою та четвертою ст. 59 ЗКУ, зокрема, визначено, що юридичним особам за рішенням органів виконавчої влади або органів місцевого самоврядування можуть безоплатно передаватись у власність замкнені природні водойми (загальною площею до 3 гектарів). Власники на своїх земельних ділянках можуть у встановленому порядку створювати рибогосподарські, протиерозійні та інші штучні водойми.

Зокрема, юридичним особам органами виконавчої влади або органами місцевого самоврядування із земель водного фонду можуть передаватися на умовах оренди земельні ділянки прибережних захисних смуг, смуг відведення і берегових смуг водних шляхів, озера, водосховища, інші водойми, болота та острови для сінокосіння, рибогосподарських потреб.

Згідно з п.п. 4 п. 297.1 ст. 297 ПКУ платники єдиного податку звільняються від обов’язку нарахування, сплати та подання податкової звітності, зокрема, з податку на майно в частині земельного податку за земельні ділянки, що використовуються платниками єдиного податку першої – третьої груп для провадження господарської діяльності (крім діяльності з надання земельних ділянок та/або нерухомого майна, що знаходиться на таких земельних ділянках, в оренду (найм), позичку, на іншому праві користування (у тому числі на умовах емфітевзису)) та платниками єдиного податку четвертої групи для ведення сільськогосподарського товаровиробництва.

Статтею 283 прим. 1 ПКУ передбачено особливості визначення земельного податку за земельні ділянки, що перебувають у консервації, або забруднені вибухонебезпечними предметами, або непридатні для використання у зв’язку з потенційною загрозою їх забруднення вибухонебезпечними предметами.

Відповідно до п.п. 69.14 п. 69 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ за період, зокрема, з 01 березня 2022 року до 31 грудня 2022 року не нараховується та не сплачується плата за землю (земельний податок та орендна плата за земельні ділянки державної та комунальної власності) за земельні ділянки (земельні частки (паї)), що розташовані на територіях активних бойових дій або на тимчасово окупованих російською федерацією територіях України (далі – Перелік територій).

Починаючи з 01 січня 2023 року, за земельні ділянки (земельні частки (паї), що розташовані на територіях активних бойових дій або на тимчасово окупованих російською федерацією територіях України, які включені до Переліку територій плата за землю (земельний податок та орендна плата за земельні ділянки державної та комунальної власності) не нараховується та не сплачується за період з першого числа місяця, в якому було визначено щодо відповідних територій дату початку активних бойових дій або тимчасової окупації, до останнього числа місяця, в якому було завершено активні бойові дії або тимчасова окупація на відповідній території.

Дати початку та завершення активних бойових дій або тимчасової окупації визначаються відповідно до даних Переліку територій.

Наказом Міністерства розвитку громад та територій України від 28.02.2025 № 376, який набрав чинності 20.03.2025, затверджено оновлений Перелік територій.

Отже, юридичні особи – платники єдиного податку четвертої групи, які є власниками / користувачами земель сільськогосподарського призначення та/або земель водного фонду (внутрішніх водойм, озер, ставків, водосховищ), звільняються від сплати земельного податку за земельні ділянки, що використовуються такими платниками для ведення сільськогосподарського товаровиробництва.

За інші земельні ділянки, в тому числі за земельні ділянки сільськогосподарського призначення, що не використовуються для ведення сільськогосподарського товаровиробництва, юридичні особи – платники єдиного податку четвертої групи сплачують земельний податок на загальних підставах з урахуванням особливостей, передбачених ст. 283 прим. 1 та п.п. 69.14 п. 69 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ.

Строки сплати транспортного податку

Головне управління ДПС у Дніпропетровській області нагадує.

Транспортний податок сплачується за місцем реєстрації об’єктів оподаткування і зараховується до відповідного бюджету згідно з положеннями Бюджетного кодексу України (п.п. 267.7.1 п. 267.7 ст. 267 Податкового кодексу України (далі – ПКУ).

Транспортний податок сплачується у строки сплати податку, встановлені п.п. 267.8.1 п. 267.8 ст. 267 ПКУ, а саме:

а) фізичними особами – протягом 60 днів з дня вручення податкового повідомлення-рішення (ППР);

б) юридичними особами – авансовими внесками щокварталу до 30 числа місяця, що наступає за звітним кварталом, які відображаються в річній податковій декларації.

ППР надсилається контролюючим органом до 1 липня року, наступного за звітним (п.п. 267.6.2 п. 267.6 ст. 267 ПКУ).

Порядок обчислення для фізичних осіб податку на нерухоме майно, відмінне від земельної ділянки, для житлової нерухомості

Головне управління ДПС у Дніпропетровській області інформує.

Сума податку на нерухоме майно, відмінне від земельної ділянки, (далі – податок на нерухоме майно, податок) з об’єкта/об’єктів житлової нерухомості, які перебувають у власності фізичних осіб, обчислюється податковим органом за місцем податкової адреси (місцем реєстрації) власника житлової нерухомості (п.п. 266.7.1 п. 266.7 ст. 266 Податкового кодексу України (ПКУ)).

ПКУ визначено, що сума податку на нерухоме майно розраховується для фізичних осіб у такому порядку.

Якщо у платника є квартира, то оподатковуватиметься тільки площа понад 60 кв. метрів.

Якщо є житловий будинок, то оподаткуванню підлягає площа будинку, що перевищує 120 кв. метрів.

Якщо є і квартира, і будинок, то загальна площа обох об'єктів зменшується на 180 кв. м і податок на нерухоме майно розраховується на площу понад 180 кв. метрів.

Щодо кількості об'єктів нерухомості у власності.

Якщо у фізичної особи є один об'єкт житлової нерухомості (одна квартира чи один будинок), то податок обчислюється на основі площі, зменшеної на 60 кв. м для квартири або 120 кв. м для будинку, та застосовується відповідна ставка податку на нерухоме майно.

Якщо є кілька об'єктів одного типу (наприклад, кілька квартир або кілька будинків), то обчислення податку здійснюється на основі сумарної площі всіх цих об'єктів, зменшеної відповідно до ліміту площі для кожного типу (на 60 кв. м – для квартир, на 120 кв. м – для будинків) та застосовується відповідна ставка податку на нерухоме майно.

Якщо є об'єкти різних типів (квартира і будинок), то розрахунок податку відбувається на основі сумарної площі всіх цих об'єктів, зменшеної на загальний ліміт площі для комбінації квартир і будинків (на 180 кв. м), та застосовується відповідна ставка податку.

Якщо є кілька об'єктів нерухомості, то податок на нерухомість розподіляється між ними пропорційно до площі кожного об'єкта.

Таким чином, сума податку на нерухоме майно буде залежати від кількості і типу об'єктів та їх загальної площі після зменшення на встановлений ПКУ розмір площі.

Крім того, якщо у власності платника податків є квартира більше ніж 300 кв. м або будинок більше ніж 500 кв. м, податок на нерухомість збільшується на 25 000 грн на рік за кожен такий об'єкт.

Податкові органи надсилають фізичним особам – платникам податкові повідомлення-рішення (ППР) про суму податку на нерухоме майно до 1 липня наступного року. Це ППР містить детальний розрахунок податку на нерухоме майно та реквізити для сплати, а також інформацію про адресу, площу об'єкта і пільги, якщо вони є.

Якщо платник податків набуває новий об'єкт нерухомості, податок на нерухоме майно сплачується з місяця, коли він став власником цього об'єкта.

Ставки податку на нерухоме майно, зокрема для об’єктів житлової нерухомості, що перебувають у власності фізичних осіб, встановлюються рішенням сільської, селищної, міської ради залежно від місця розташування (зональності) та типів таких об’єктів нерухомості у розмірі, що не перевищує 1,5 відсотка розміру мінімальної заробітної плати, встановленої законом на 1 січня звітного (податкового) року, за 1 квадратний метр бази оподаткування (п. 266.5 ст. 266 ПКУ).

У 2026 році фізичні особи сплачують податок на нерухоме майно за 2025 рік.

Розмір мінімальної заробітної плати станом на 01.01.2025 складав 8 000 грн на місяць.

Тож, максимально можливий податок на нерухоме майно за 2025 рік становить 120 грн/кв. м площі, що перевищує встановлені ПКУ неоподатковувані розміри.

Сервіс «Пульс» Державної податкової служби України

Головне управління ДПС у Дніпропетровській області нагадує, що сервіс «Пульс» приймає звернення фізичних та юридичних осіб (далі – Заявники) щодо неправомірних дій та бездіяльності працівників податкової служби, а також про можливі корупційні дії з їхнього боку (далі – Інформація).

Надати інформацію можна, здійснивши наступне:

Крок 1

Наберіть номери телефонів 0 500 501 007, 0 770 501 007, 0 730 501 007 та 0 800 501 007.

Крок 2

Прослухавши інтерактивний голосовий автовідповідач з 8.00 до 19.00, у п'ятницю з 8.00 до 18.00 (крім суботи та неділі) – послідовно оберіть напрямок «5» та натисніть 1.

Крок 3

Зачекайте з’єднання з працівником та залиште Інформацію.

При наданні Інформації назвіть своє прізвище, ім’я, по батькові (найменування суб’єкта господарювання), контактний телефон, місце проживання/реєстрації, а також прізвище, ім’я, по батькові та посаду працівника органу ДПС, з яким пов’язана подія, дата, місце і суть події, конкретні обставини, зауваження, прохання чи вимоги. Якщо Заявник не бажає називати своє прізвище, ім’я, по батькові, місце проживання/реєстрації, Інформація реєструється як анонімна.

У разі звернення представника Заявника обов’язково надаються відомості стосовно його повноважень здійснювати представництво законних інтересів та ведення справ Заявника, пов’язаних із сплатою податків, на підставі закону або довіреності. Якщо представник Заявника не надає такі дані, Інформація на сервіс «Пульс» не приймається.

Також Інформацію можна надіслати на електронну пошту idd@tax.gov.ua.

Звертаємо увагу, що реєструючи звернення Ви даєте згоду на запис розмови технічними засобами та обробку і використання персональних даних згідно з законодавством.

Про результати розгляду Інформації Заявники повідомляються невідкладно або протягом 3 робочих днів. Якщо інформація потребує додаткового розгляду, то загальний термін її опрацювання може бути подовжено.

Не повідомляються Заявникам результати розгляду анонімної Інформації та повідомлень про наявність на офіційному вебпорталі/субсайтах ДПС недостовірної/застарілої інформації; методологічних чи технічних проблем в роботі електронних сервісів, систем та відомості щодо мінімізації сплати податків, зборів, єдиного внеску, що надходять електронною поштою.

Безбар’єрні можливості податкової служби

Головне управління ДПС у Дніпропетровській області інформує.

Державна податкова служба активно розширює безбар’єрні можливості, роблячи взаємодію з платниками зручною та доступною для кожного. У центрі уваги – створення умов, за яких отримати податкові послуги можуть усі громадяни, незалежно від їхніх фізичних чи цифрових можливостей.

Безбар’єрний доступ у податкових органах включає:

- Фізичну доступність: облаштування пандусів, зручних входів та інфраструктури для людей з інвалідністю та маломобільних груп.

- Інформаційну доступність: адаптовані сторінки вебпорталу, зручні для людей із порушеннями зору або слуху, зрозумілі матеріали,

- Цифрову доступність: можливість отримати найпопулярніші послуги онлайн через Електронний кабінет – без відвідування податкових підрозділів.

Технічні рішення для доступності:

- Мобільний застосунок “Моя податкова” – швидкий спосіб переглянути власні дані, отримати послуги чи надіслати звернення прямо зі смартфона.

- Сервіс “TAX Control” – цифровий інструмент для повідомлень про можливі порушення у сфері торгівлі, послуг чи громадського харчування.

- Контакт-центр ДПС – зручний канал для консультацій і оперативних відповідей на запитання платників через телефонні дзвінки та переписку в месенджері.

Основні принципи безбар’єрності:

- Гнучкість: можливість обрати найзручніший формат отримання послуг – онлайн, офлайн або телефоном.

- Прозорість: чітка, зрозуміла і доступна інформація, зокрема для людей з інвалідністю чи старшого віку.

- Універсальність: податкові послуги мають бути доступні для кожного – без винятків.

Безбар’єрність – це не лише стандарт сервісу, а й важливий крок до інклюзивного суспільства. Модернізація інфраструктури та розвиток цифрових сервісів допомагають ДПС забезпечувати комфортну та якісну підтримку всім платникам податків.

Економічна безбар’єрність – один із ключових напрямів державної політики, який у податковій сфері означає простий, зрозумілий і рівний доступ до послуг для кожного.

Державна податкова служба України послідовно створює умови, за яких громадяни та підприємці можуть отримувати податкові сервіси зручно – незалежно від фізичних можливостей, соціального статусу чи формату взаємодії.

Сьогодні ДПС пропонує широкий спектр безоплатних адміністративних та електронних послуг, орієнтованих на комфорт платників податків.

- Адміністративні послуги в ЦОП: весь перелік адміністративних послуг в ЦОП є безкоштовним.

- Офіси податкових консультантів: бізнес, ФОП та громадянин особисто можуть отримати фахову пораду, допомогу з податкових питань.

- Консультації Контакт-центру: підтримка та консультації з податкового законодавства.

- Комунікаційна податкова платформа: зручний механізм взаємодії між ДПС та бізнес-асоціаціями, громадськими організаціями, які представляють інтереси бізнесу.

- Загальнодоступний інформаційно-довідковий ресурс (ЗІР): велика база даних роз’яснень, консультацій та нормативних документів у відкритому доступі.

- Кваліфікований надавач електронних довірчих послуг: безкоштовне надання електронного підпису для органів влади, бізнесу та громадян.

- ПРРО ДПС: зручне рішення для реєстрації розрахункових операцій у сфері торгівлі, громадського харчування та послуг

- «Спеціалізоване клієнтське програмне забезпечення для формування та подання звітності до "Єдиного вікна подання електронної звітності"»: безкоштовне спеціалізоване клієнтське програмне забезпечення для формування та подання електронних документів.

- Електронний кабінет: онлайн-доступ до податкової інформації, подання звітності, сплати податків, реєстрації податкових накладних тощо.

- Мобільний застосунок «Моя податкова»: дозволяє фізичним особам отримати послуги, надіслати повідомлення до ДПС, а також надає доступ до деяких реєстрів.

- Розділ «Онлайн-навчання»: інструмент для підвищення комфортності платників при виконанні податкових обовʼязків та рівня добровільної сплати податків.

Усі ці сервіси – не лише про цифрові рішення, а про реальні кроки до економічної безбар’єрності, коли податкові послуги стають доступними, зрозумілими та зручними для кожного громадянина і бізнесу.

Критерії перебування на першій групі єдиного податку для ФОПів

Головне управління ДПС у Дніпропетровській області нагадує, що умови перебування на спрощеній системі оподаткування обліку та звітності для платників єдиного податку першої групи визначені статтями 291, 293 та 294 Податкового кодексу України (ПКУ).

Так, платники єдиного податку першої групи – це фізичні особи – підприємці (ФОП), які:

- не використовують працю найманих працівників;

- здійснюють виключно роздрібний продаж товарів з торговельних місць на ринках; надають побутові послуги населенню;

- обсяг доходу за календарний рік не перевищує – 167 розмірів мінімальної заробітної плати, встановленої законом на 1 січня податкового (звітного) року – у 2026 році це 1 444 049 грн (167 х 8 647 грн).

Для ФОПів – платників єдиного податку першої групи:

- звітний податковий період – календарний рік;

- ставка єдиного податку – не більше 10 % розміру прожиткового мінімуму для працездатних осіб, встановленого законом на 1 січня податкового (звітного) року – у 2026 році це не більше 332,80 грн (3 328 грн х 10 %);

- сплата єдиного податку – не пізніше 20 числа (включно) поточного місяця або можуть здійснити сплату єдиного податку авансовим внеском за весь податковий (звітний) період (квартал, рік), але не більш як до кінця поточного звітного року;

- податкова декларація платника єдиного податку – фізичної особи – підприємця (далі – Декларація) надається протягом 60 календарних днів, що настають за останнім календарним днем звітного (податкового) року.

Довідково:

Форма Декларації затверджена наказом Міністерства фінансів України від 19.06.2015 № 578 (із змінами).

Об’єкти незавершеного будівництва: що з податком на нерухоме майно, відмінне від земельної ділянки?

Головне управління ДПС у Дніпропетровській області повідомляє.

Відповідно до п.п. 266.1.1 п. 266.1 ст. 266 Податкового кодексу України (далі – ПКУ) платниками податку на нерухоме майно, відмінне від земельної ділянки, є фізичні та юридичні особи, в тому числі нерезиденти, які є власниками житлової та/або нежитлової нерухомості.

Об’єктом оподаткування є об’єкт житлової та нежитлової нерухомості, у тому числі його частка (п.п. 266.2.1 п. 266.2 ст. 266 ПКУ).

Базою оподаткування є загальна площа об’єкта житлової та нежитлової нерухомості, в тому числі його часток.

База оподаткування об’єктів житлової та нежитлової нерухомості, в тому числі їх часток, які перебувають у власності фізичних осіб, обчислюється контролюючим органом на підставі даних Державного реєстру речових прав на нерухоме майно (далі - Державний реєстр прав), що безоплатно надаються органами державної реєстрації прав на нерухоме майно та/або на підставі оригіналів відповідних документів платника податків, зокрема, документів на право власності (п.п. 266.3.2 п. 266.3 ст. 266 ПКУ).

База оподаткування об’єктів житлової та нежитлової нерухомості, в тому числі їх часток, що перебувають у власності юридичних осіб, обчислюється такими особами самостійно виходячи з загальної площі кожного окремого об’єкта оподаткування на підставі документів, що підтверджують право власності на такий об’єкт (п.п. 266.3.3 п. 266.3 ст. 266 ПКУ).

При цьому відповідно до частини першої ст. 182 Цивільного кодексу України (далі – ЦКУ) право власності та інші речові права на нерухомі речі, обтяження цих прав, їх виникнення, перехід і припинення підлягають державній реєстрації.

Порядок проведення державної реєстрації прав на нерухомість та підстави відмови в ній встановлюються Законом України від 01 липня 2004 року № 1952-ІV «Про державну реєстрацію речових прав на нерухоме майно та їх обтяжень» із змінами та доповненнями (далі - Закон № 1952).

Пунктом 1 частини першої ст. 2 Закону № 1952 встановлено, що державна реєстрація речових прав на нерухоме майно та їх обтяжень (далі – державна реєстрація прав) – це офіційне визнання і підтвердження державою фактів набуття, зміни або припинення речових прав на нерухоме майно, обтяжень таких прав шляхом внесення відповідних відомостей до Державного реєстру прав.

Слід зазначити, що згідно з частиною другою ст. 331 ЦКУ право власності на новостворене нерухоме майно (житлові будинки, будівлі, споруди тощо) виникає з моменту завершення будівництва (створення майна).

Якщо договором або законом передбачено прийняття нерухомого майна до експлуатації, право власності виникає з моменту його прийняття до експлуатації.

Якщо право власності на нерухоме майно відповідно до закону підлягає державній реєстрації, право власності виникає з моменту державної реєстрації.

При цьому до завершення будівництва (створення майна) особа вважається власником матеріалів, обладнання тощо, які були використані в процесі цього будівництва (створення майна). У разі необхідності така особа може укласти договір щодо об’єкта незавершеного будівництва після проведення державної реєстрації права власності на нього відповідно до закону (частина третя ст. 331 ЦКУ).

Враховуючи викладене, об’єкти незавершеного будівництва не визначені ПКУ як об’єкти оподаткування податком на нерухоме майно, відмінне від земельної ділянки.

Дії фізичної особи у разі зміни облікових даних

Головне управління ДПС у Дніпропетровській області звертає увагу, що відповідно до п. 70.7 ст. 70 Податкового кодексу України та п. 1 розд. IХ Положення про реєстрацію фізичних осіб у Державному реєстрі фізичних осіб – платників податків, затвердженого наказом Міністерства фінансів України від 29.09.2017 № 822 (із змінами та доповненнями) (далі – Положення № 822) фізичні особи – платники податків зобов’язані подавати до контролюючих органів (далі – податкові органи) відомості про зміну даних, які вносяться до облікової картки фізичної особи – платника податків протягом місяця з дня виникнення таких змін шляхом подання заяви про внесення змін до Державного реєстру фізичних осіб – платників податків за формою № 5ДР (далі – Заява за ф. № 5ДР) (додаток 12 до Положення № 822) та документа, що посвідчує особу (після пред’явлення повертається).

Заява може бути подана через представника за наявності документа, що посвідчує особу такого представника, та документа, що посвідчує особу довірителя, або його ксерокопії (з чітким зображенням), а також довіреності, засвідченої у нотаріальному порядку, на проведення змін до Державного реєстру фізичних осіб – платників податків (далі – ДРФО) (після пред’явлення повертається).

Фізична особа подає Заяву за ф. № 5ДР особисто або через представника до контролюючого органу за своєю податковою адресою (місцем проживання), а у разі зміни місця проживання – до контролюючого органу за новим місцем проживання або до будь-якого контролюючого органу (п. 2 розд. IХ Положення № 822).

Для заповнення Заяви за ф. № 5ДР використовуються дані документа, що посвідчує особу, та інших документів, які підтверджують зміни таких даних (п. 3 розд. IХ Положення № 822).

Для підтвердження інформації про задеклароване (зареєстроване) місце проживання (перебування) особа подає один з таких документів та їх копії:

- витяг з реєстру територіальної громади;

- паспорт, виготовлений у формі книжечки;

- тимчасове посвідчення громадянина України (п.п. 4 п. 1 розд. IІІ Положення № 822).

При поданні Заяви за ф. № 5ДР фізична особа зобов’язана подати відповідному контролюючому органу документи (оригінали після перевірки повертаються) та їх копії (п. 1 розд. VI Положення № 822).

Для підтвердження факту внутрішнього переміщення і взяття на облік внутрішньо переміщеної особи така особа подає довідку про взяття на облік внутрішньо переміщеної особи відповідно до Порядку оформлення і видачі довідки про взяття на облік внутрішньо переміщеної особи, затвердженого постановою Кабінету Міністрів України від 01 жовтня 2014 року № 509 «Про облік внутрішньо переміщених осіб» (п.п. 5 п. 1 розд. IІІ Положення № 822).

При поданні Заяви за ф. № 5ДР фізична особа зобов’язана подати відповідному контролюючому органу документи (оригінали після перевірки повертаються) та їх копії за переліком, визначеним Положенням № 822 (п. 1 розд. VI Положення № 822).

Внесення змін до ДРФО здійснюється протягом трьох робочих днів з наступного дня після дня подання фізичною особою Заяви за ф. № 5ДР (п. 4 розд. IХ Положення № 822).

Згідно з п. 5 розд. IХ Положення № 822 у разі виявлення недостовірних даних або помилок у поданій Заяві за ф. № 5ДР фізичній особі може бути відмовлено у внесенні змін та/або видачі документа, що засвідчує реєстрацію у ДРФО.

Яка нерухомість відноситься до об’єктів нежитлової нерухомості?

Головне управління ДПС у Дніпропетровській області нагадує, що об’єкти нежитлової нерухомості – це будівлі, їх складові частини, що не є об’єктами житлової нерухомості.

До об’єктів нежитлової нерухомості відносяться:

а) будівлі готельні – готелі, мотелі, кемпінги, пансіонати, ресторани та бари, туристичні бази, гірські притулки, табори для відпочинку, будинки відпочинку;

б) будівлі офісні – будівлі фінансового обслуговування, адміністративно-побутові будівлі, будівлі для конторських та адміністративних цілей;

в) будівлі торговельні – торгові центри, універмаги, магазини, криті ринки, павільйони та зали для ярмарків, станції технічного обслуговування автомобілів, їдальні, кафе, закусочні, бази та склади підприємств торгівлі й громадського харчування, будівлі підприємств побутового обслуговування;

г) гаражі – гаражі (наземні й підземні) та криті автомобільні стоянки;

ґ) будівлі промислові та склади;

д) будівлі для публічних виступів (казино, ігорні будинки);

е) господарські (присадибні) будівлі – допоміжні (нежитлові) приміщення, до яких належать сараї, хліви, гаражі, літні кухні, майстерні, вбиральні, погреби, навіси, котельні, бойлерні, трансформаторні підстанції тощо;

є) інші будівлі.

Довідково: п.п. 14.1.1291 п. 14.1 ст. 14 Податкового кодексу України.

Електронний витяг із Реєстру – нова можливість для волонтерів

Головне управління ДПС у Дніпропетровській області нагадує, що наказом Міністерства фінансів України від 25.09.2025 № 494. оновлено Порядок формування та ведення Реєстру волонтерів антитерористичної операції та/або здійснення заходів із забезпечення національної безпеки і оборони, відсічі і стримування збройної агресії російської федерації (Реєстр).

Спрощено заяву для включення до Реєстру волонтерів, а також запроваджено можливість отримувати витяг із Реєстру в електронному вигляді.

Для благодійників, які вже включені до Реєстру, запроваджено ще одну зручну опцію – отримання витягу з Реєстру в електронній формі.

Такий витяг надсилається ДПС у відповідь на електронний запит благодійника.

Крім того, витяг автоматично формується та надсилається у випадках:

- включення фізичної особи до Реєстру;

- внесення змін до даних волонтера;

- виключення з Реєстру.

Як і раніше, заяву за формою № 1-РВ (оновленою) можна подати в електронному вигляді засобами електронної комунікації, зокрема через Електронний кабінет.

Форма F1308304 доступна за посиланням: https://tax.gov.ua/data/material/000/006/58768/Forms_servis_fiz.htm

Процедура подання заяви та форма для заповнення розміщені тут: https://tax.gov.ua/baneryi/dlya-volonteriv/zayava-pro-vklyuchennya-do-reestru/

Щодо подання новоствореною ФОП (ФОП, яка перейшла із/на спрощену систему оподаткування) податкової декларації про майновий стан і доходи

Головне управління ДПС у Дніпропетровській області повідомляє.

Відповідно до п.п. 177.5.2 п. 177.5 ст. 177 Податкового кодексу України (далі – ПКУ) фізичні особи – підприємці (ФОП), які зареєстровані протягом року в установленому законом порядку, або переходять на спрощену систему оподаткування, обліку та звітності, або перейшли із спрощеної системи оподаткування, обліку та звітності, подають податкову декларацію про майновий стан і доходи (далі – Декларація) за результатами звітного року, в якому розпочата така діяльність або відбувся перехід на (перехід із) спрощену систему оподаткування, обліку та звітності. Платники податку на доходи фізичних осіб розраховують та сплачують авансові платежі у строки, визначені п.п. 177.5.1 п. 177.5 ст. 177 ПКУ, що настануть у звітному податковому році.

При цьому, Декларація за базовий звітний (податковий) період, що дорівнює календарному року, подається самозайнятими особами, у тому числі ФОПами до 1 травня року, що настає за звітним, крім випадків, передбачених розд. IV ПКУ (п.п. 49.18.4 п. 49.18 ст. 49 ПКУ).

Повідомлення про прийняття працівника на роботу/укладення гіг-контракту або припинення трудового договору: надання до органів ДПС

Головне управління ДПС у Дніпропетровській області інформує.

Відповідно до постанови Кабінету Міністрів України від 17 червня 2015 року № 413 «Про порядок повідомлення Державній податковій службі та її територіальним органам про прийняття працівника (домашнього працівника) на роботу/укладення гіг-контракту або припинення трудового договору з домашнім працівником» (зі змінами) (далі – Постанова № 413), повідомлення про прийняття працівника (домашнього працівника) на роботу/укладення гіг-контракту або припинення трудового договору з домашнім працівником (далі – Повідомлення) подається власником підприємства, установи, організації або уповноваженим ним органом (особою) чи фізичною особою (крім повідомлення про прийняття на роботу члена виконавчого органу господарського товариства, керівника підприємства, установи, організації), та/або резидентом Дія Сіті до територіальних органів Державної податкової служби (далі – ДПС) за місцем обліку їх як платника єдиного внеску на загальнообов’язкове державне соціальне страхування, а фізичною особою, яка уклала трудовий договір з домашнім працівником, – за її податковою адресою (місцем проживання) за формою згідно з додатком 1 до початку роботи працівника за укладеним трудовим договором та/або до початку виконання робіт (надання послуг) гіг-спеціалістом резидента Дія Сіті засобами електронного зв’язку з використанням електронного підпису відповідальних осіб, що базується на кваліфікованому сертифікаті електронного підпису, відповідно до вимог законодавства у сфері електронного документообігу, а у разі оформлення трудових відносин в електронній формі з використанням Єдиної інформаційно-аналітичної системи «Обрій» відповідна інформація автоматично передається з використанням інтерфейсу прикладного програмування (АРІ);

у разі припинення трудового договору з домашнім працівником фізична особа, яка уклала з ним трудовий договір, повідомляє територіальний орган ДПС за місцем її податкової адреси (місцем проживання) про факт і підстави припинення укладеного з домашнім працівником трудового договору за формою згідно з додатком 2 протягом трьох днів з дня його звільнення.

За відсутності технічної можливості подання Повідомлення засобами електронного зв’язку в електронній формі Повідомлення подається у формі документа на папері згідно з додатками 1 і 2 разом з копією в електронній формі.

Інформація, що міститься у Повідомленні вноситься до реєстру застрахованих осіб Державного реєстру загальнообов’язкового державного соціального страхування відповідно до Закону України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування», Кодексу законів про працю України.

Надходження до держбюджету податку на прибуток від платників Дніпропетровщини

У січні поточного року до загального фонду державного бюджету від платників Дніпропетровщини надійшло понад 94,7 млн грн податку на прибуток підприємств.

Звертаємо увагу, що з 01 січня 2026 року в Україні застосовуються норми Податкового кодексу України щодо виявлення та податкових наслідків операцій, пов’язаних із наданням неправомірної вигоди службовій особі, у тому числі іноземних держав.

Зміни запроваджені у зв’язку з прийняттям Закону України від 04.12.2024 № 4112-ІХ «Про внесення змін до Податкового кодексу України та деяких законів України щодо врахування положень Рекомендацій Ради Організації економічного співробітництва та розвитку стосовно податкових заходів для подальшої боротьби з підкупом іноземних посадових осіб у міжнародних ділових операціях».

Нові правила діють з першого податкового (звітного) періоду, що починається з 01 січня 2026 року, а саме:

- для платників податку на прибуток підприємств із квартальним, піврічним або річним звітним періодом – з І кварталу 2026 року;

- для платників із річним податковим періодом – зі звітного 2026 року.

Алгоритм дій для отримання електронних довірчих послуг у Кваліфікованого надавача ЕДП ДПС за допомогою функції «Шерінг» застосунку «Дія»

Головне управління ДПС у Дніпропетровській області повідомляє.

За допомогою функції «Шерінг» застосунку «Дія» здійснюється ідентифікація особи та передача копій електронних документів.

Для отримання електронних довірчих послуг у Кваліфікованого надавача електронних довірчих послуг Державної податкової служби України (далі – Надавач) за допомогою функції «Шерінг» застосунку «Дія» необхідно:

1) звернутися до обраного відокремленого пункту реєстрації Надавача;

2) відкрити паспорт громадянина України/паспорта громадянина України для виїзду за кордон у застосунку «Дія», версії не нижче 2.0;

3) натиснути на нього та обрати штрихкод;

4) надати штрих код або продиктувати 13-значний код, який розташований під штрихкодом;

5) підтвердити запит для передачі даних.

Яким чином у фіскальному чеку РРО/ПРРО зазначається назва товару при продажу вживаних технічно складних побутових товарів?

Головне управління ДПС у Дніпропетровській області звертає увагу, що відповідно до п. 12 ст. 3 Закону України від 06 липня 1995 року № 265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» (із змінами та доповненнями) суб’єкти господарювання зобов’язані вести в порядку, встановленому законодавством, облік товарних запасів, здійснювати продаж лише тих товарів, що відображені в такому обліку.

Порядок та форма обліку товарних запасів для фізичних осіб – підприємців, у тому числі платників єдиного податку, встановлюються центральним органом виконавчої влади, що забезпечує формування та реалізує державну фінансову політику. При цьому суб’єкт господарювання зобов’язаний надати контролюючим органам на початок проведення перевірки документи (у паперовій або електронній формі), що підтверджують облік та походження товарних запасів (зокрема, але не виключно, документи щодо інвентаризації товарних запасів, документи про отримання товарів від інших суб’єктів господарювання та/або документи на внутрішнє переміщення товарів), які на момент перевірки знаходяться у місці продажу (господарському об’єкті).

Такі вимоги не поширюються на фізичних осіб – підприємців, які є платниками єдиного податку та не зареєстровані платниками податку на додану вартість (крім тих, які провадять діяльність з реалізації технічно складних побутових товарів, що підлягають гарантійному ремонту, а також лікарських засобів та виробів медичного призначення, ювелірних та побутових виробів з дорогоцінних металів, дорогоцінного каміння, дорогоцінного каміння органогенного утворення та напівдорогоцінного каміння).

Форма та зміст фіскального касового чека на товари (послуги) (далі – фіскальний чек) та інших розрахункових документів, надання покупцю яких є обов’язковим, встановлені Положенням про форму та зміст розрахункових документів/електронних розрахункових документів, затвердженого наказом Міністерства фінансів України від 21.01.2016 № 13 (із змінами та доповненнями) (далі – Положення № 13).

Пунктом п. 2 розд. II Положення № 13 передбачено, що при реалізації товарів (послуг) обов’язковим реквізитом у фіскальному чеку є, зокрема, назва товару (послуги).

Тобто, фіскальний касовий чек на товари (послуги) вважається відповідним (у частині ідентифікації товару), якщо в ньому зазначена назва товару (послуги).

Кожна модель і модифікація комп’ютерної техніки має основні частини та складові комп’ютера (комплектуючі), а в технічній документації на таку техніку чітко зазначено назву і характеристики кожної з них.

Частини комплектуючих є технічно складними пристроями, а відповідно продаж таких комплектуючих потребує ведення обліку товарних запасів за місцем реалізації всіх товарів та відповідно створення суб’єктом господарювання документів у передбачений законодавством спосіб, визначений абзацом першим п. 44.1 ст. 44 та абзацом першим п. 177.10 ст. 177 Податкового кодексу України, що будуть свідчити про походження таких товарів.

Враховуючи викладене, назва товару у фіскальному чеку РРО/ПРРО повинна зазначатися так, щоб виконувались одночасно дві умови: назва має відображати споживчі ознаки товару та однозначно ідентифікувати товар чи послугу в документообігу суб’єкта господарювання.

Загальний фонд держбюджету від платників Дніпропетровщини у січні отримав понад 2,1 млрд грн ПДВ

Упродовж січня 2026 року від платників Дніпропетровщини до загального фонду державного бюджету надійшло понад 2 138,5 млн грн податку на додану вартість (ПДВ). У порівнянні з відповідним періодом минулого року надходження збільшились на понад 60,9 млн гривень. Про це поінформував в. о. начальника Головного управління ДПС у Дніпропетровській області Юрій Павлютін.

Керівник обласної податкової служби зазначив, що, незважаючи на непрості умови, бізнес Дніпропетровщини працює, сплачує податки і здійснює свій важливий внесок у підтримку належного економічного стану нашої країни.

«Дякуємо кожному, хто відповідально виконує свої фінансові обов’язки перед державою і забезпечує стабільну роботу економіки в ці часи. Дієва консультативна допомога суб’єктам господарювання – у фокусі уваги податківців. Адже ефективна комунікація з бізнесом і громадськістю – це спільна робота на результат», – підкреслив Юрій Павлютін.

Звертаємо увагу, що платнику ПДВ, який реорганізується, незалежно від дати державної реєстрації особи, утвореної шляхом перетворення (у разі якщо така особа бажає здійснити перереєстрацію платника ПДВ), необхідно протягом 10 робочих днів, що настають за датою завершення перетворення, подати до контролюючого органу реєстраційну заяву платника ПДВ за формою № 1-ПДВ з позначкою «Перереєстрація» (додаток 1 до Положення № 1130). У разі перереєстрації дата реєстрації платником ПДВ не змінюється, індивідуальний податковий номер платника ПДВ залишається незмінним.

Якщо особа, утворена шляхом перетворення, не бажає проходити перереєстрацію, а бажає зареєструватися платником ПДВ як новоутворена особа (із новими датою реєстрації та індивідуальним податковим номером платника ПДВ), такою особою можуть бути подані дві заяви: заява за формою № 3-ПДВ про анулювання реєстрації платником ПДВ особи, припиненої шляхом перетворення (у зв’язку з припиненням) (додаток 3 до Положення № 1130), та заява за формою № 1-ПДВ про реєстрацію платником ПДВ новоутвореної особи (додаток 1 до Положення № 1130).

Довідково: Положення № 1130 – Положення про реєстрацію платників податку на додану вартість, затверджене наказом Міністерства фінансів України від 14.11.2014 № 1130 (зареєстровано у Міністерстві юстиції України 17.11.2014 за № 1456/26233) (зі змінами).

Реєстрація та припинення податкової застави: законодавчі підстави

Податкова застава – дієвий механізм погашення податкового боргу

Податкова застава – це спосіб забезпечення сплати платником податків грошового зобов'язання та пені, не сплачених таким платником у строк, визначений Податковим кодексом України (далі – ПКУ). Податкова застава виникає на підставах, встановлених ПКУ.

У разі невиконання платником податків грошового зобов'язання, забезпеченого податковою заставою, орган стягнення у порядку, визначеному ПКУ, звертає стягнення на майно такого платника, що є предметом податкової застави (п.п. 14.1.155 п. 14.1 ст. 14 ПКУ).

Коли виникає право на податкову заставу?

Отже, право податкової застави виникає у разі несплати у встановлені строки суми грошового зобов’язання, самостійно визначеної платником податків у податковій декларації або самостійно визначеної контролюючим органом.

Крім цього, передача у податкову заставу майна платника податків передбачена у випадку розстрочення або відстрочення грошового зобов’язання чи податкового боргу, якщо сума грошового зобов’язання чи податкового боргу, заявлена до розстрочення або відстрочення, становить 1 мільйон гривень і більше.

Право податкової застави поширюється на будь-яке майно платника податків, яке перебуває в його власності (господарському віданні або оперативному управлінні) у день виникнення такого права і балансова вартість якого відповідає сумі податкового боргу платника податків, а також на інше майно, на яке платник податків набуде прав власності у майбутньому.

Борг понад 3060 грн – застосовується право податкової застави

У податкову заставу з метою забезпечення виконання платником податків своїх обов’язків, визначених ПКУ, передається майно платника податків, який має податковий борг, що перевищує 180 неоподатковуваних мінімумів доходів громадян. Наразі це 3 060 гривень.

Майно, на яке поширюється право податкової застави, оформлюється актом опису

До акта опису включається ліквідне майно, яке можливо використати як джерело погашення податкового боргу.

Платник податків зобов'язаний не пізніше робочого дня, наступного за днем набуття права власності на будь-яке майно, повідомити контролюючий орган про наявність такого майна.

Контролюючий орган зобов'язаний протягом трьох робочих днів з дня отримання зазначеного повідомлення прийняти рішення щодо включення такого майна до акта опису, або відмовити платнику податків у включенні такого майна до акта опису.

Контролюючий орган зобов'язаний безоплатно зареєструвати податкову заставу у відповідному державному реєстрі

Дані про податкову заставу щодо нерухомого майна вносяться до Державного реєстру речових прав на нерухоме майно, щодо рухомого майна – до Державного реєстру обтяжень рухомого майна.

Так, протягом 2025 року Головним управлінням ДПС у Дніпропетровській області у Державному реєстрі обтяжень рухомого майна зареєстровано 6 306 обтяжень у вигляді податкової застави на рухоме майно боржників.

Платник зберігає право користування майном, що перебуває у податковій заставі

Платник податків може відчужувати майно, що перебуває у податковій заставі, тільки за згодою контролюючого органу, а також у разі, якщо контролюючий орган впродовж десяти днів з моменту отримання від платника податків відповідного звернення не надав такому платнику податків відповіді щодо надання (ненадання) згоди.

Заміна предмета застави також може здійснюватися тільки за згодою контролюючого органу.

Відчуження платником податків майна, що перебуває у податковій заставі, без попередньої згоди контролюючого органу тягне за собою накладення штрафу в розмірі вартості відчуженого майна.

Найчастіше боржники дізнаються про наявність обтяження у вигляді податкової застави при намірі укласти договір купівлі-продажу нерухомого майна або транспортних засобів. Переоформлення права власності у такому випадку на заставне майно є можливим лише після припинення податкової застави.

Підстави для припинення податкової застави

У переважній більшості випадків підставою для припинення податкової застави є отримання контролюючим органом підтвердження повного погашення податкового боргу.

У разі, якщо податковий борг виник внаслідок несплати нарахованих контролюючим органом сум, які були оскаржені платником, підставою для припинення податкової застави є отримання платником податків внаслідок проведення процедури адміністративного або судового оскарження рішення відповідного органу про визнання протиправними або скасування раніше прийнятих рішень щодо нарахування суми грошового зобов’язання.