Головне управління ДПС у Дніпропетровській області інформує щодо податкового законодавства

опубліковано 25 травня 2026 року о 08:08

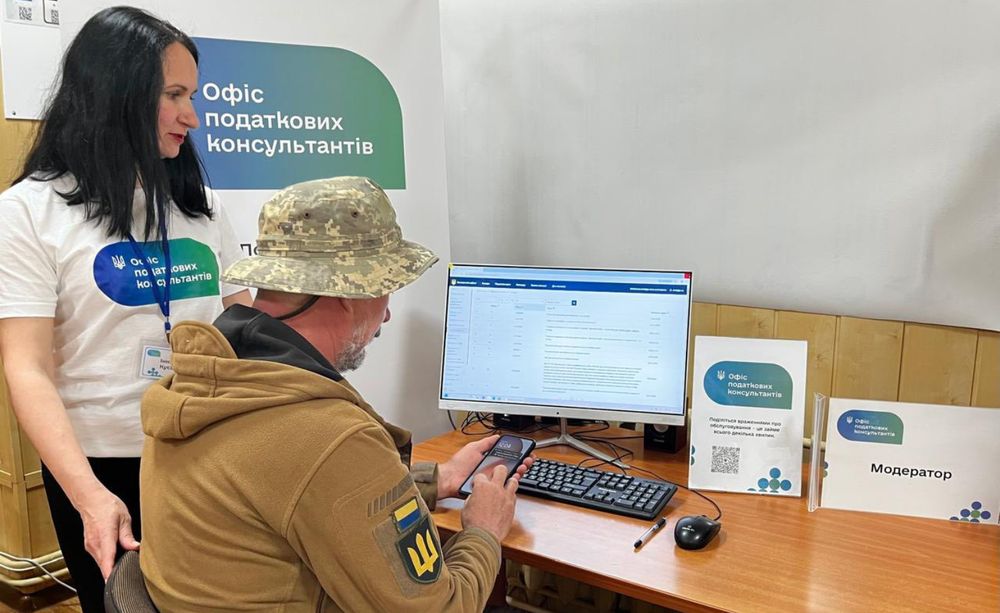

ДПС активно розвиває онлайн-пункти Офісів податкових консультантів

ДПС активно розвиває онлайн-пункти Офісів податкових консультантів. Наразі вже відкрили 19 таких пунктів в 9 областях.

Про це повідомила очільниця Державної податкової служби Леся Карнаух на своїй сторінці у Facebook.

«Запит на якісні податкові консультації колосальний. І ми це бачимо щодня по кількості звернень до Офісів податкових консультантів, які ДПС відкрила восени минулого року. Для нас важливо, щоб отримати фахову та вчасну консультацію міг би кожен платник, незважаючи на те, в якому місці живе. Тому ми активно масштабуємо онлайн-пункти Офісів податкових консультантів», – зазначила Леся Карнаух.

Загалом вже працює 20 Офісів податкових консультантів та 19 онлайн-пунктів.

Наразі такі онлайн-пункти вже відкрили в громадах Київщини, Хмельниччини, Вінниччини, Дніпропетровщини, Одещини, Буковини, Полтавщини, Кіровоградщини та Черкащини.

«Розширення мережі триває. Бо такий сервіс – це про можливість отримати консультацію без тривалих поїздок. Це про підтримку людей та бізнесу там, де вони живуть і працюють. Створюємо максимально зручні та безбар’єрні умови для платників податків у кожному регіоні. Отримати фахову допомогу можна дистанційно за допомогою відеозв’язку в онлайн-пунктах Офісів податкових консультантів», – додала очільниця ДПС.

Особливий акцент у роботі Офісів – на підтримці ветеранського підприємництва та грантоотримувачів. Це повний консультаційний супровід та допомога на кожному етапі ведення діяльності.

До речі, з моменту відкриття Офісів податкових консультантів вже надано понад 101 тисячу консультацій.

Найчастіше громадяни звертаються з базових, але критично важливих питань. Понад 40% усіх звернень – нарахування та сплата податків і єдиного внеску. Стабільно високий інтерес викликають цифрові сервіси – Електронний кабінет платника, подання звітності та питання податкового боргу.

Наразі найактивніше сервісом користуються фізичні особи – майже 70 % відвідувачів. Водночас частка самозайнятих осіб і бізнесу поступово зростає.

Є питання? Звертайтеся до Офісів податкових консультантів чи в онлайн-пункти: https://tax.gov.ua/others/kontakti/ofis-podatkovih-konsultantiv

Майже 299 млрд гривень доходів задекларували громадяни за результатами кампанії декларування

299 млрд гривень доходів задекларували громадяни України за 2025 рік. Загалом подано майже 176 тисяч декларацій про майновий стан і доходи. Це – 103 % до показника минулорічної кампанії. Про це на своїй сторінці у Facebook повідомила в. о. Голови Державної податкової служби України Леся Карнаух.

Найактивніше, в порівнянні з минулим роком, декларували доходи мешканці таких регіонів:

- Рівненської обл. ( +10 %);

- Миколаївської обл. (+8 %);

- Волинської обл. (+7 %);

- Одеської обл. (+6 %);

- м. Києва (+6 %).

За результатами декларування громадяни самостійно визначили до сплати:

- 5,7 млрд грн податку на доходи фізичних осіб;

- 2,5 млрд грн військового збору.

«До кампанії активно долучалися ті, хто отримав іноземні доходи. Загалом такі доходи задекларували 12,7 тисячі платників. До речі, порівняно з минулим роком їх кількість збільшилась на 3,4 тисячі осіб. Сума задекларованих іноземних доходів – 20,7 млрд гривень», – розповіла очільниця ДПС.

За результатами декларування іноземних доходів громадяни самостійно визначили до сплати:

- 2,4 млрд грн податку на доходи фізичних осіб;

- 1,0 млрд грн військового збору.

«ДПС активно працює над якісними змінами у культурі добровільної сплати податків в Україні. Покращуємо для цього також сервіси – напередодні з Мінцифри запустили подачу декларацій і отримання податкової знижки у Дії. Ми вдячні кожному платнику податків, хто попри всі виклики, обирають працювати чесно і прозоро. І головне – відповідально сплачують податки. Бо це про нашу здатність забезпечувати обороноздатність країни, підтримку соціальних програм, виплату зарплат і пенсій. Це про спільну участь у тому, щоб країна вистояла», – наголосила Леся Карнаух.

Нагадуємо, що до 31 липня включно необхідно сплатити визначені податкові зобов’язання.

Сплата податку на доходи фізичних осіб (ПДФО) та військового збору з задекларованих доходів є важливою для фінансової стійкості держави.

ПДФО формує дохідну частину бюджетів різних рівнів, зокрема місцевих бюджетів, за рахунок яких фінансуються соціальні програми, освіта, медицина та розвиток громад.

Військовий збір спрямовується на підтримку сектору безпеки і оборони, забезпечуючи його необхідними ресурсами.

Електронні сервіси – цифрове рішення безбар’єрності послуг

Головне управління ДПС у Дніпропетровській області повідомляє.

Взаємодія з платниками у зручному та доступному форматі – це розширення безбар’єрних можливостей для кожної людини.

Створення умов, за яких отримати податкові послуги можуть усі громадяни, незалежно від їхніх фізичних чи цифрових можливостей – у фокусі уваги податківців.

Безбар’єрний простір податкової – це доступність:

- фізична: облаштування пандусів, зручних входів та інфраструктури для людей з інвалідністю та маломобільних груп;

- інформаційна: адаптовані сторінки вебпорталу, зручні для людей із порушеннями зору або слуху, зрозумілі матеріали;

- цифрова: можливість отримати найпопулярніші послуги онлайн через Електронний кабінет – без відвідування контролюючого органу.

Крім того, електронні сервіси – це технічні рішення для доступності:

- Мобільний застосунок «Моя податкова»: швидкий спосіб переглянути власні дані, отримати послуги чи надіслати звернення прямо зі смартфона;

- сервіс «TAX Control»: цифровий інструмент для повідомлень про можливі порушення у сфері торгівлі, послуг чи громадського харчування.

- Контакт-центр ДПС: зручний канал для консультацій і оперативних відповідей на запитання платників через телефонні дзвінки та переписку в месенджері.

Основні принципи безбар’єрності:

- гнучкість: можливість обрати найзручніший формат отримання послуг – онлайн, офлайн або телефоном.

- прозорість: чітка, зрозуміла і доступна інформація, зокрема для людей з інвалідністю чи старшого віку.

- універсальність: податкові послуги мають бути доступні для кожного – без винятків.

Безбар’єрність – це якісний сервіс і важливий крок до інклюзивного суспільства. Модернізація інфраструктури та розвиток цифрових сервісів допомагають ДПС забезпечувати комфортну та якісну підтримку всім платникам податків.

Сплатили за ліцензію, обов’язково подайте заяву про внесення чергового платежу

Головне управління ДПС у Дніпропетровській області звертає увагу, що після оплати чергового платежу за ліцензію потрібно обов’язково ще подати «Заяву про внесення чергового платежу». Без неї процес вважається незавершеним.

Форми заяви:

- паперова;

- електронна;

Що треба вказати в заяві:

- код класифікації доходів бюджету;

- суму внесеного платежу;

- номер і дату платіжної інструкції, що підтверджує внесення такої плати.

Після отримання заяви орган ліцензування автоматично формує витяг із реєстру ліцензіатів і надсилає його суб’єкту господарювання в електронній формі.

Це підтверджує, що платіж за ліцензію зараховано, а діяльність ведеться законно.

Нагадуємо: обов’язкова своєчасна сплата річної плати або щоквартальної частини річної плати за ліцензію передбачена Законом України № 3817 від 18 червня 2024 року.

Платіж слід здійснити до початку нового річного або квартального періоду, а після сплати обов’язково повідомити про це орган ліцензування у встановленому порядку.

Довідково:

Закон України від 18 червня 2024 року № 3817 ІХ «Про державне регулювання виробництва і обігу спирту етилового, спиртових дистилятів, біоетанолу, алкогольних напоїв, тютюнових виробів, тютюнової сировини, рідин, що використовуються в електронних сигаретах, та пального» (із змінами та доповненнями);

Постанова Кабінету Міністрів України від 04.04.2025 № 374 «Деякі питання ведення єдиних реєстрів ліцензіатів з виробництва та обігу спирту етилового, спиртових дистилятів, алкогольних напоїв, тютюнових виробів, тютюнової сировини та рідин, що використовується в електронних сигаретах, ліцензіатів та місць обігу пального»

Грошова допомога надається військовою частиною членам сімей військовослужбовців, які загинули під час виконання службових обов’язків: що з військовим збором?

Головне управління ДПС у Дніпропетровській області нагадує, що сума грошової допомоги, яка надається військовою частиною згідно з постановою Кабінету Міністрів України від 22 травня 2000 року № 829 «Про грошове забезпечення військовослужбовців» (із змінами) членам сімей військовослужбовців, які загинули (безвісно пропали) або померли під час виконання службових обов’язків не включається до загального місячного (річного) оподатковуваного доходу платника податку на доходи фізичних осіб та не підлягає оподаткуванню військовим збором.

У разі компенсації військовою частиною витрат у проведенні поховання та матеріальних витрат на ритуальні послуги і спорудження надгробків членам сімей військовослужбовців, які загинули (безвісно пропали) або померли під час виконання службових обов’язків, така компенсація включається до загального місячного (річного) оподатковуваного доходу платника податку та оподатковується військовим збором на загальних підставах.

Електронний витяг із реєстру волонтерів спрощує процедуру реєстрації

Головне управління ДПС у Дніпропетровській області нагадує, що наказом Міністерства фінансів України від 25.09.2025 № 494 оновлено Порядок формування та ведення Реєстру волонтерів антитерористичної операції та/або здійснення заходів із забезпечення національної безпеки і оборони, відсічі і стримування збройної агресії російської федерації (зареєстровано в Міністерстві юстиції України 08.10.2025 за № 1460/44866).

Так, спрощено форму Заяви № 1-РВ про включення або внесення змін до Реєстру волонтерів антитерористичної операції та/або здійснення заходів із забезпечення національної безпеки і оборони, відсічі і стримування збройної агресії російської федерації (далі – Реєстр), а також запроваджено можливість отримувати витяг із Реєстру в електронному вигляді, що сприяє оперативному оформленню документів і надає зручний доступ до власних даних онлайн.

Фізичній особі – благодійнику не потрібно зазначати в заяві категорії осіб, визначені підпунктами «а» та «в» підпункту 165.1.54 пункту 165.1 статті 165 Податкового кодексу України, на користь яких надається благодійна допомога.

Для благодійників, які вже включені до Реєстру, запроваджено ще одну зручну опцію – отримання витягу з Реєстру в електронній формі.

Такий витяг надсилається ДПС у відповідь на електронний запит благодійника.

Крім того, витяг автоматично формується та надсилається у випадках:

- включення фізичної особи до Реєстру;

- внесення змін до даних волонтера;

- виключення з Реєстру.

Заяву за формою № 1-РВ (оновленою) можна подати в електронному вигляді засобами електронної комунікації, зокрема через Електронний кабінет.

Форма F1308304 доступна за посиланням:

https://tax.gov.ua/data/material/000/006/58768/Forms_servis_fiz.htm

Процедура подання заяви та форма для заповнення розміщені тут:

https://tax.gov.ua/baneryi/dlya-volonteriv/zayava-pro-vklyuchennya-do-reestru/

Спрощення процедур та цифрові сервіси – це ще один крок до підтримки благодійників і волонтерів, які щоденно роблять важливу справу для країни.

Реєстрація ПРРО: послідовність дій СГ

Головне управління ДПС у Дніпропетровській області звертає увагу.

Суб’єкт господарювання, який має намір зареєструвати програмний реєстратор розрахункових операцій (далі – ПРРО), повинен перебувати на обліку в контролюючому органі.

Також на обліку має перебувати його господарська одиниця, де буде використовуватись ПРРО, про яку суб’єкт господарювання повідомляє контролюючий орган відповідно до вимог п. 63.3 ст. 63 Податкового кодексу України (заява про об’єкти оподаткування або об’єкти, пов’язані з оподаткуванням або через які провадиться діяльність за формою № 20-ОПП).

Реєстрація ПРРО здійснюється на підставі Заяви про реєстрацію програмного реєстратора розрахункових операцій за формою № 1-ПРРО (ідентифікатор форми J/F 1316605), що подається у електронній формі за основним місцем обліку суб’єкта господарювання як платника податків через Електронний кабінет (портальне рішення для користувачів або програмного інтерфейсу (АРІ)) або засобами телекомунікацій.

Після включення ПРРО до реєстру програмних реєстраторів розрахункових операцій такий ПРРО може використовуватись суб’єктом господарювання.

Про сертифікати електронних підписів та/або печаток, що використовуються такими ПРРО, суб’єкт господарювання повідомляє шляхом подання в електронній формі повідомлення про надання інформації щодо кваліфікованих/удосконалених сертифікатів відкритих ключів, які застосовуються в ПРРО, за формою № 5-ПРРО (J/F1391802).

Податковий сервіс: цифрові рішення – доступність і комфорт платника

Головне управління ДПС у Дніпропетровській області повідомляє.

Державна податкова служба України послідовно створює умови, за яких громадяни та суб’єкти господарювання можуть отримувати податкові сервіси зручно – незалежно від фізичних можливостей, соціального статусу чи формату взаємодії.

Сьогодні ДПС пропонує широкий спектр безоплатних адміністративних та електронних послуг, орієнтованих на комфорт платників податків.

- Адміністративні послуги в ЦОП: весь перелік адміністративних послуг в ЦОП є безкоштовним.

- Офіси податкових консультантів: бізнес, ФОП та громадянин особисто можуть отримати фахову пораду, допомогу з податкових питань.

- Консультації Контакт-центру: підтримка та консультації з податкового законодавства.

- Комунікаційна податкова платформа: зручний механізм взаємодії між ДПС та бізнес-асоціаціями, громадськими організаціями, які представляють інтереси бізнесу.

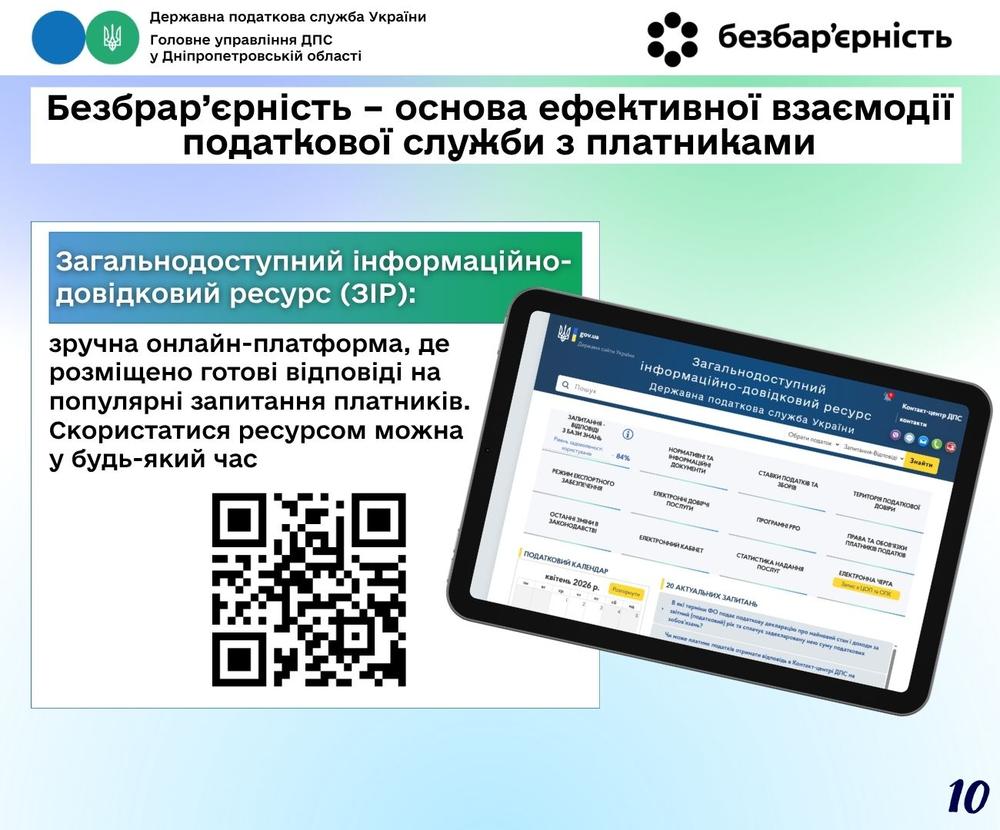

- Загальнодоступний інформаційно-довідковий ресурс (ЗІР): велика база даних роз’яснень, консультацій та нормативних документів у відкритому доступі.

- Кваліфікований надавач електронних довірчих послуг: безкоштовне надання електронного підпису для органів влади, бізнесу та громадян.

- ПРРО ДПС: зручне рішення для реєстрації розрахункових операцій у сфері торгівлі, громадського харчування та послуг

- «Спеціалізоване клієнтське програмне забезпечення для формування та подання звітності до "Єдиного вікна подання електронної звітності"»: безкоштовне спеціалізоване клієнтське програмне забезпечення для формування та подання електронних документів.

- Електронний кабінет: онлайн-доступ до податкової інформації, подання звітності, сплати податків, реєстрації податкових накладних тощо.

- Мобільний застосунок «Моя податкова»: дозволяє фізичним особам отримати послуги, надіслати повідомлення до ДПС, а також надає доступ до деяких реєстрів.

- Розділ «Онлайн-навчання»: інструмент для підвищення комфортності платників при виконанні податкових обовʼязків та рівня добровільної сплати податків.

Усі ці сервіси – не лише про цифрові рішення, а про реальні кроки до економічної безбар’єрності, коли податкові послуги стають доступними, зрозумілими та зручними для кожного громадянина і бізнесу.

ФОПи - платники збору за місця для паркування транспортних засобів сплатили до місцевих бюджетів Дніпропетровщини сплатили понад 2,5 млн гривень

Протягом січня – квітня поточного року ФОПи – платники збору за місця для паркування транспортних засобів сплатили до місцевих бюджетів Дніпропетровської області 2 550,0 тис гривень. Це більш на 308,0 тис. грн , або на 13,7 відс., у порівнянні з відповідним періодом 2025 року.

Звертаємо увагу, що в Офісі податкових консультантів у м. Дніпро (далі – Офіс) (просп. Богдана Хмельницького, 25, 1-й поверх) усні консультації за відповідними напрямами надаються при особистому зверненні платника податків, або за попереднім записом на бажану дату прийому за номером телефону (056) 374 31 18.

Крім того, у м. Кривий Ріг (вул. Гірничих інженерів, 4-А) відкрито онлайн-пункт Офісу. Платник податків без відвідування обласного центру може отримати фахові відповіді на питання з податкової сфери або адмінпослугу.

Заздалегідь записатись на прийом можна за номером телефону (099) 414 77 12.

Режими роботи онлайн-пункту і Офісу:

- з 08 год 30 хв до 17 год 00 хв,

- перерва з 12 год 30 хв до 13 год 00 хв,

- вихідні дні – субота і неділя.

Під час повітряної тривоги прийом відвідувачів призупиняється.

Трудові відносини: офіційне працевлаштування захищає права вагітних і працівників із дітьми

Головне управління ДПС у Дніпропетровській області нагадує, що тільки за умови офіційного (задекларованого) працевлаштування, яке передбачає сплату до бюджету ПДФО, військового збору, єдиного внеску на загальнообов’язкове державне соціальне страхування, для вагітних жінок, матерів та працівників із дітьми діють соціальні гарантії.

Так, оформлений трудовий договір гарантує не лише стабільний дохід, а й право на державний соціальний захист, включно з:

- оплачуваними відпустками,

- лікарняними,

- допомогою по вагітності та пологах,

- пільговим режимом праці для працівників із дітьми.

Основні гарантії для вагітних та працівників із дітьми, якщо праця задекларована:

- захист при прийомі на роботу – відмова можлива лише з об’єктивних причин у письмовій формі;

- безпечні умови праці – заборона на підземні, нічні, понаднормові роботи без згоди працівника;

- гнучкий графік – право на неповний робочий час за бажанням працівника;

- заборона звільнення з ініціативи роботодавця – навіть у разі ліквідації підприємства передбачено обов’язкове працевлаштування;

- соціальна підтримка – можливість отримання путівок, матеріальної допомоги;

- перерви для годування дитини – кожні три години (для матерів дітей до 1,5 року).

Ці гарантії поширюються на:

- вагітних;

- жінок з дітьми до 3 років (до 6 – якщо дитина потребує догляду);

- одиноких матерів із дітьми до 14 років або з інвалідністю;

- осіб, які виховують дітей без матері (в тому числі опікунів, прийомних батьків, батьків-вихователів тощо).

Наголошуємо, що незадекларована праця – це втрата прав і майбутніх виплат.

Оформлюйте трудові відносини відповідно до законодавства!

Податкова знижка: витрати на оплату допоміжних репродуктивних технологій

Головне управління ДПС у Дніпропетровській області нагадує, що за результатами 2022 року громадяни – резиденти України мають право по 31 грудня 2023 року (включно) скористатись правом на податкову знижку.

Відповідно до абзацу другого п.п. 166.3.6 п. 166.3 ст. 166 Податкового кодексу України платник податку на доходи фізичних осіб має право включити до податкової знижки, зокрема суми витрат на оплату допоміжних репродуктивних технологій.

До податкової знижки включається сума витрат не більше ніж сума, що дорівнює третині доходу у вигляді заробітної плати за звітний податковий рік.

Порядок застосування допоміжних репродуктивних технологій в Україні, який визначає механізм та умови застосування методики допоміжних репродуктивних технологій, затверджений наказом Міністерства охорони здоров’я України від 09.09.2013 № 787 із змінами, стосується удосконалення медичної допомоги населенню при лікуванні безпліддя із застосуванням допоміжних репродуктивних технологій та регулює відносини між пацієнтами (жінками, чоловіками) та закладами охорони здоров'я, які забезпечують застосування методик допоміжних репродуктивних технологій та не містить положень щодо порядку (способів) оплати наданих медичних послуг та суб'єктів, які здійснюють таку оплату.

Пам’ятка для громадян: сплачуйте податки правильно!

Головне управління ДПС у Дніпропетровській області нагадує приклади сплати фізичними особами майнових податків.

Приклад 1. Сплата через мобільний застосунок банку

Щоб сплатити податкове зобов’язання через мобільний додаток банку:

- відкрийте застосунок у мобільному телефоні та оберіть розділ для сплати податків;

- заповніть платіжну інструкцію, вказавши:

- власний податковий номер та ПІБ (автоматично заповнюється банком);

- найменування та код органу Казначейства, номер ІВАN рахунку

(використовується інформація з податкового повідомлення – рішення на сплату земельного податку, отриманого громадянином від органу ДПС); - суму земельного податку (використовується інформація з податкового повідомлення – рішення на сплату земельного податку, отриманого громадянином від органу ДПС);

- призначення платежу:

- код виду сплати: 101 (зазначається 3-х значне число);

- додаткова інформація запису: сплата земельного податку за 2025 рік згідно з ППР (короткий опис у довільній формі інформації про податок, який сплачується, та звітний період).

Наступний крок:

- перевірте, що всі дані, заповнені у платіжній інструкції є вірними (у т. ч. власний податковий номер громадянина),

- підтвердить платіж.

Важливо: при сплаті платежів за громадянина, який має податкові зобов’язання з земельного податку, платник заповнює податковий номер та ПІБ того громадянина, податкові зобов’язання з земельного податку якого сплачуються, у реквізитах «Найменування фактичного платника» та «Код фактичного платника» платіжної інструкції.

Приклад 2. Сплата через касу банку

Для сплати у касі банку надайте касиру таку інформацію:

- власний податковий номер та ПІБ;

найменування та код органу Казначейства, номер ІВАN рахунку (з податкового повідомлення – рішення на сплату земельного податку, отриманого громадянином від органу ДПС);

- сума земельного податку (з податкового повідомлення – рішення на сплату земельного податку, отриманого громадянином від органу ДПС);

- призначення платежу:

- код виду сплати: 101 (зазначається 3-х значне число);

- додаткова інформація запису: сплата земельного податку за 2025 рік згідно з ППР (короткий опис у довільній формі інформації про податок, який сплачується, та звітний період).

Наступний крок:

- перевірте правильність даних, заповнених касиром банку у платіжній інструкції (у т. ч. власний податковий номер громадянина),

- власноруч підпишіть правильність реквізитів платіжної інструкції для подальшого виконання її банком.

Важливо: при сплаті платежів за громадянина, який має податкові зобов’язання з земельного податку, платник надає касиру банку інформацію щодо податкового номеру та ПІБ того громадянина, податкові зобов’язання з земельного податку якого сплачуються.

Якщо реквізити платіжної інструкції заповнено без помилок, то сплачені кошти будуть зараховані до бюджету як надходження земельного податку від платника, який має податкові зобов’язання з цього податку, та зараховані в його інтегровану картку.

Результат: на наступний день після здійснення платежу платник зможе перевірити таке зарахування у приватній частині Електронного кабінету.

Податковий супровід грантоотримувачів: вже надано понад 300 консультацій

310 консультацій надали фахівці Офісів податкових консультантів грантоотримувачам зі старту роботи сервісу комплексного супроводу у лютому цього року.

Офіси стали майданчиком для активної комунікації з майбутніми та діючими підприємцями: у 254 інформаційно-навчальних заходах взяли участь більше 3,8 тис. осіб. Учасники мали можливість отримати фахові відповіді на актуальні запитання, дізнатися про доступні сервіси ДПС та практичні аспекти ведення власної справи.

Сервіс ДПС реалізовано спільно з Державною службою зайнятості для підтримки тих, хто відкриває власний бізнес.

Мікрогранти – безповоротна державна допомога для фізичних осіб – підприємців та малих підприємств. Це інструмент, що дозволяє запустити бізнес з нуля або масштабувати існуючий, створюючи нові робочі місця.

Щоб платники не залишалися сам на сам із складними питаннями обліку допомога підприємцям надається на всіх етапах розвитку:

На етапі бізнес-плану: допомога в отриманні довідок про доходи та відсутність заборгованості для подачі заявки.

Одразу після отримання гранту:консультації щодо вибору форми господарської діяльності та системи оподаткування.

На старті діяльності: навчальні програми з податкової грамотності.

Постійна підтримка: консультування з усіх податкових питань.

Для держави гранти – це не просто видатки, а інвестиція, яка повертається у вигляді податків від новостворених підприємств.

Чи потрібно сплачувати податки?

Не оподатковуються ПДФО та ВЗ (0 % податків):

- Бюджетні мікрогранти, якщо кошти надані за актами Кабміну виключно з бюджетів або Фонду соцстрахування;

- Гранти від Фонду розвитку інновацій;

- Гранти, що виплачуються (надаються) в рамках фінансування наукових (науково-технічних) проектів, виконання яких здійснюється відповідно до міжнародних договорів України, згода на обов’язковість яких надана Верховною Радою України, та які зареєстровані відповідно до ст. 66 Закону України «Про наукову і науково-технічну діяльність».

Гранти від організацій:допомога від міжнародних фондів чи вітчизняних організацій (не з бюджету) вважається доходом фізичної особи – резидента та оподатковується на загальних підставах.

Важливо для ФОП:грант не є результатом безпосередньої господарської діяльності (продажу товарів), тому він оподатковується як дохід звичайної фізичної особи згідно з Податковим кодексом України, навіть якщо фізична особа має статус підприємця.

Канали отримання допомоги та консультацій

Якщо ви стали учасником грантової програми або лише плануєте подачу, ви можете скористатися такими інструментами підтримки:

- Офіси податкових консультантів – звернутися особисто;

- Контакт-центр ДПС – зателефонувати та натиснути кнопку «8» – «Мікрогранти на власну справу» або скористатися чат-ботом.

Нагадуємо: бюджетні гранти фінансуються з таких джерел:

- Фонду загальнообов’язкового державного соціального страхування на випадок безробіття;

- державного бюджету;

- коштів, що надходять на рахунок Міністерства економіки України «Фонд підтримки малого та середнього бізнесу», відкритий у Національному банку, на який зараховуються добровільні внески (благодійні пожертви) від фізичних та юридичних осіб приватного права та/або публічного права в національній та іноземній валюті.

Будь-яку форму трудових відносин необхідно задекларувати

Головне управління ДПС у Дніпропетровській області звертає увагу, що незалежно від того, чи працівник працює вдома, дистанційно чи на території підприємства, роботодавець зобов’язаний подавати звітність до податкових органів та виконувати вимоги щодо оподаткування.

В умовах дії воєнного стану в Україні дедалі більше працівників переходять на надомну або дистанційну роботу. Проте важливо пам’ятати, що будь-яка форма трудових відносин повинна бути задекларована відповідно до Кодексу законів про працю України (КЗпП) та податкового законодавства.

Звертаємо увагу, що:

- надомна робота – це діяльність, яку працівник виконує за місцем проживання або в інших погоджених з роботодавцем локаціях, із застосуванням технічних засобів, необхідних для надання послуг чи виготовлення продукції (регулюється статтею 60 прим.1 КЗпП);

- дистанційна робота – це робота поза межами території роботодавця, з використанням інформаційно-комунікаційних технологій (регламентується статтею 60 прим.2 КЗпП);

Акцентуємо, що офіційне оформлення трудових відносин – обов’язок і роботодавця, і працівника!

Всі трудові договори, незалежно від форми організації праці, мають бути належним чином оформлені, а заробітна плата – офіційною, з відповідною сплатою:

- податку на доходи фізичних осіб;

- єдиного внеску на загальнообов’язкове державне соціальне страхування;

- військового збору.

Порушення – це ризики. Практика оформлення роботи без офіційного оформлення договору створює ризики як для працівника (відсутність гарантій), так і для роботодавця (штрафи та перевірки).

Відповідно до Податкового кодексу України, ухилення від сплати податків може тягнути за собою адміністративну й кримінальну відповідальність.

Закликаємо роботодавців та працівників дотримуватись норм законодавства.

Офіційне оформлення – це не лише про безпеку і права, а й про податкову прозорість, стабільність соціального забезпечення та підтримку економіки країни під час війни.

Податковий комплаєнс: акцент – на добровільному дотриманні законодавства

Головне управління ДПС у Дніпропетровській області повідомляє.

Державна податкова служба активно трансформує підходи до роботи, зміщуючи акцент на податковий комплаєнс. Це сучасна модель взаємодії, яка базується на випереджувальному управлінні ризиками, прозорому діалозі та підтримці платників у виконанні їхніх обов’язків.

Що вже зроблено в інституційній площині:

- створено організаційний механізм управління податковими ризиками, зокрема Експертну комісію із застосування системи управління податковими ризиками;

- стандартизовано методологію управління податковими ризиками (комплаєнс-ризиками);

- сформовано профілі податкових ризиків;

- розроблено базові аналітичні інструменти роботи з даними податкової та фінансової звітності платників.

2026 рік – черговий етап інтеграції системи управління податковими ризиками. За результатами експерименту буде надано оцінку впливу комплаєнсу та підготовлено пропозиції щодо законодавчих змін. До 2030 року управління податковими ризиками має стати стандартом роботи ДПС, інтегрованим у всі управлінські цикли.

ДПС послідовно обирає шлях діалогу: роз’яснення, консультації та підтримка.

Мета – реальний податковий комплаєнс, де своєчасні розрахунки з бюджетом є результатом партнерства між державою та бізнесом.

Нагадуємо, що згідно із постановою Кабінету Міністрів України від 27 липня 2024 року № 854 «Про реалізацію експериментального проєкту щодо функціонування системи управління податковими ризиками (комплаєнс-ризиками) в Державній податковій службі» в Україні впроваджено масштабний експериментальний проєкт із ризик-орієнтованого податкового адміністрування. Ця ініціатива є ключовою частиною Національної стратегії доходів до 2030 року, що має на меті створення прозорого середовища для бізнесу.

Які заклади освіти відносяться до вітчизняних з метою отримання податкової знижки за навчання?

Головне управління ДПС у Дніпропетровській області нагадує, що відповідно до п.п. 166.3.3 п. 166.3 ст. 166 Податкового кодексу України (далі – ПКУ) платник податку на доходи фізичних осіб (податок) має право включити до податкової знижки у зменшення оподатковуваного доходу платника податку за наслідками звітного податкового року, визначеного з урахуванням положень п. 164.6 ст. 164 ПКУ, фактично здійснені ним протягом звітного податкового року витрати у вигляді суми коштів, сплачених платником податку на користь вітчизняних закладів дошкільної, позашкільної, загальної середньої, професійної (професійно-технічної) та вищої освіти для компенсації вартості здобуття відповідної освіти таким платником податку та/або членом його сім’ї першого ступеня споріднення та/або особи, над якою встановлено опіку чи піклування, або яку влаштовано до прийомної сім’ї, дитячого будинку сімейного типу, якщо такого платника податку призначено відповідно опікуном, піклувальником, прийомним батьком, прийомною матір’ю, батьком-вихователем, матір’ю-вихователькою.

Суспільні відносини, що виникають у процесі реалізації конституційного права людини на освіту, прав та обов’язків фізичних і юридичних осіб, які беруть участь у реалізації цього права, а також компетенцію державних органів та органів місцевого самоврядування у сфері освіти регулює Закон України від 05 вересня 2017 року № 2145-VІІІ «Про освіту» (зі змінами та доповненнями) (далі – Закон № 2145) та спеціальні закони України:

- від 22 червня 2000 року № 1841-III «Про позашкільну освіту» (зі змінами та доповненнями);

- від 06 червня 2024 року № 3788-IX «Про дошкільну освіту» (зі змінами та доповненнями);

- від 16 січня 2020 року № 463-ІХ «Про повну загальну середню освіту» (зі змінами та доповненнями);

- від 21 серпня 2025 року № 4574-IX «Про професійну освіту»;

- від 01 липня 2014 року № 1556-VІІ «Про вищу освіту» (зі змінами та доповненнями).

Спеціальними законами визначено структуру та типи закладів дошкільної, позашкільної, загальної середньої, професійної та вищої освіти.

Відповідно до т.. 22 Закону № 2145 юридична особа має статус закладу освіти, якщо основним видом діяльності є освітня діяльність.

Права та обов’язки закладу освіти, передбачені Законом № 2145 та іншими законами України, має також фізична особа – підприємець або структурний підрозділ юридичної особи приватного чи публічного права, основним видом діяльності якого є освітня діяльність.

Разом з тим, відповідно до п. 5 частини першої т.. 1 та п. 6 частини першої т.. 7 Закону України від 02 березня 2015 року № 222-VІІІ «Про ліцензування видів господарської діяльності» (зі змінами та доповненнями) ліцензія – це право суб’єкта господарювання на провадження виду господарської діяльності або частини виду господарської діяльності, що підлягає ліцензуванню, зокрема, освітньої діяльності, яка ліцензується з урахуванням особливостей, визначених спеціальними законами у сфері освіти.

Таким чином, з метою отримання податкової знижки за навчання до вітчизняних відносяться заклади дошкільної, позашкільної, загальної середньої, професійної та вищої освіти, основним видом діяльності яких є освітня діяльність. Типи закладів дошкільної, позашкільної, загальної середньої, професійної та вищої освіти визначено спеціальними законами.

Повідомляємо, що податкову знижку за витратами, зокрема за навчання, понесеними у 2025 році, громадяни мають можливість отримати по 31 грудня 2026 року (включно).

Які документи для отримання ПСП подає одинока мати, яка має дитину (дітей) віком до 18 років?

Головне управління ДПС у Дніпропетровській області нагадує.

Правила подання платником податку на доходи фізичних осіб (ПДФО) документів для отримання (застосування) податкової соціальної пільги (ПСП), на яку він має право згідно з ПКУ, визначено Порядком № 1227.

Платник ПДФО подає роботодавцю заяву про обрання місця застосування податкової соціальної пільги (далі – заява про застосування ПСП) за встановленою Державною податковою службою формою.

Для застосування ПСП з підстав, передбачених у п.п. «а» п.п. 169.1.3 п. 169.1 ст. 169 ПКУ, крім заяви про застосування ПСП, зокрема одинока матір, яка має дитину (дітей) віком до 18 років, подає:

- копію свідоцтва (дубліката свідоцтва) про народження дитини (дітей) або документ із зазначенням відомостей про батька дитини в Книзі реєстрації актів цивільного стану, чи документи, які підтверджують вік дитини (дітей), затверджені відповідним органом країни, в якій іноземна фізична особа – платник податку постійно проживав (проживала) до прибуття в Україну;

- копію свідоцтва про шлюб та свідоцтва про смерть (якщо із заявою звертається вдова або вдівець);

- копію паспорта.

Одинокою матір’ю вважається особа, яка на момент застосування роботодавцем пільги, маючи дитину (дітей) віком до 18 років, не перебуває у шлюбі, зареєстрованому згідно із законом.

Довідково:

ПКУ – Податковий кодекс України;

Порядок № 1227 – Порядок подання документів для застосування податкової соціальної пільги, затверджений постановою Кабінету Міністрів України від 29 грудня 2010 року № 1227.

Електронні сервіси від ДПС – складова реалізації Національної стратегії доходів

Головне управління ДПС у Дніпропетровській області повідомляє.

Національна стратегія доходів до 2030 року (далі – НСД) – це рамковий документ для забезпечення макроекономічної та фінансової стабільності країни. Її мета – зробити податкову та митну системи більш ефективними, прозорими та відповідними європейським стандартам.

Реалізація НСД передбачає, зокрема, цифрову трансформацію, що означає збільшення та удосконалення електронних сервісів, які спрощують взаємодію платників з податковою службою. НСД розглядає електронні сервіси не лише як інструмент зручності, а як основу для створення прозорої податкової системи, зменшуючи можливості для корупції та зловживань.

Основні цифрові сервіси ДПС, що сприяють реалізації НСД:

- Електронний кабінет, який є лідером серед цифрових державних платформ, пропонуючи користувачам багато сервісів: подання звітності, перегляд стану розрахунків з бюджетом, отримання відомостей з реєстрів, обмін документами з податковою службою тощо;

- мобільний застосунок «Моя податкова», який надає фізичним особам доступ до основних послуг в онлайн-режимі: отримання податкових повідомлень-рішень, перевірка наявності податкового боргу, сплата податків, подання податкових декларацій платника єдиного податку 1-3 груп та декларацій про майновий стан і доходів, сплата податків тощо.

- Інформаційно-довідковий ресурс ДПС (ЗІР) – основне джерело податкової інформації, який містить роз’яснення щодо застосування податкового законодавства, відповіді на типові питання, нормативні документи;

- Електронна черга – сервіс попереднього запису до центрів обслуговування платників (ЦОП) для отримання адміністративних та інформаційних послуг;

- Пульс – для повідомлення про неправомірні дії чи бездіяльність (можливі корупційні ризики) посадових осіб ДПС та її територіальних органів;

- TAX Control, за допомогою якого можна подати повідомлення про порушення податкового законодавства,

Цифрові сервіси від ДПС є зручними інструментами для дотримання платниками податків вимог податкового законодавства та основою модернізації податкової системи.

Прибираємо бар'єри в комунікації: якісні та зручні послуги платникам – швидко і просто

Головне управління ДПС у Дніпропетровській області інформує.

Держава починається з поваги. Надання послуг у безбар'єрному середовищі є важливим кроком до створення інклюзивного та справедливого суспільства. Це не лише питання забезпечення прав людей з інвалідністю, але й створення умов для комфортного життя для всіх громадян.

Сьогодні ознакою справедливого, сучасного та відкритого суспільства є проявлення гуманізму і поваги до кожного. Наше ставлення до інклюзивності, доступності послуг, інформації, можливостей незалежно від фізичних, вікових, мовних чи соціальних особливостей людини характеризує соціум, в якому ми живемо, працюємо, відпочиваємо і задовольняємо свої потреби.

Податкова служба є транспарентною, сучасною і технологічною службою, яка надає якісні та зручні послуги платникам.

Якісне сервісне обслуговування платників – один з пріоритетів діяльності податківців.

Зручність та забезпечення потреб людей з інвалідністю і маломобільних груп населення під час отримання ними послуг – під особливою увагою. Так, у Центрах обслуговування платників забезпечено доступність приміщень для таких осіб.

Комунікації з контролюючими органами у зручних форматах надають можливість кожному за потреби отримати, зокрема довідки, консультації чи відеоінструкції.

Електронні сервіси ДПС також для комфорту платників. Найпопулярніший сервіс – Електронний кабінет, за допомогою якого в онлайн режимі можна подати звітність, сплатити податки, отримати необхідну інформацію тощо.

Під свої потреби кожний сьогодні має можливість обрати необхідний механізм взаємодії з податковою – офлайн чи онлайн, чат чи дзвінок.

Прибираючи бар’єри, ми будуємо суспільство без обмежень, в якому забезпечуються рівні права та можливості для всіх людей у самореалізації, зайнятості, пересуванні, сервісах, здобутті освіти, спілкуванні, дозвіллі, розвитку.

Безбар’єрний підхід – це шлях до більшої довіри, прозорості та ефективності у взаємодії, зокрема між державою та платниками податків.

З початку року загальний фонд держбюджету отримав від платників Дніпропетровщини понад 6,4 млрд грн ПДВ

Впродовж чотирьох місяців поточного року платники Дніпропетровщини сплатили до загального фонду державного бюджету понад 6 449,9 млн грн податку на додану вартість (ПДВ). У порівнянні з аналогічним періодом 2025 року надходження зросли на понад 203,4 млн гривень. Про це повідомив в. о. начальника Головного управління ДПС у Дніпропетровській області Юрій Павлютін.

«Відкритий діалог з бізнесом дає можливість оперативно реагувати на потреби суб’єктів господарювання і спільно знаходити ефективні рішення. Дякуємо підприємницькій спільноті за роботу і важливий внесок у фінансову стійкість держави», – зазначив Юрій Павлютін.

Нагадуємо, що для підтримки платників на Дніпропетровщині працює консультаційний центр з питань зупинення реєстрації податкової накладної/розрахунку коригування (ПН/РК) в Єдиному реєстрі податкових накладних (ЄРПН) Головного управління ДПС у Дніпропетровській області (далі – консультаційний центр).

Платники можуть звернутись за допомогою до консультаційного центру, зокрема за номерами телефонів: (056) 374 31 09, (098) 227 87 66, (066) 982 19 13.

В консультаційному центрі вам нададуть роз’яснення щодо: відповідності/невідповідності платника ПДВ критеріям ризиковості; алгоритму роботи системи моніторингу оцінки ризиків; причин зупинення ПН/РК в ЄРПН; подання таблиці даних платника податку на додану вартість.

Е-аудит - сучасний цифровий інструмент податкового контролю

Головне управління ДПС у Дніпропетровській області повідомляє.

Система електронного аудиту (Е-аудит) – це сучасний цифровий інструмент податкового контролю, що сприяє прозорості у відносинах між бізнесом та податковою.

Е-аудит це:

- автоматична перевірка структури, логічної узгодженості та повноти даних бухгалтерського обліку платника;

- застосування аналітичних та аудиторських тестів для оцінки коректності даних та повноти відображення операцій;

- виявлення потенційних ризиків і невідповідностей, що потребують додаткового аналізу;

- формування аналітичних висновків для прийняття управлінських рішень.

Система автоматично аналізує структуровані дані бухгалтерського та податкового обліку платників податків у електронному форматі.

Основне джерело таких даних – файл SAF-T UA, який містить всю ключову інформацію:

- про господарські операції;

- бухгалтерський облік;

- активи;

- податкові зобов’язання;

- інші первинні показники діяльності платника податків.

Хто має подавати файл SAF-T UA?

Великі платники податків виключно у разі отримання запиту податкової під час документальної перевірки та відповідно до вимог законодавства.

Маєте питання щодо подання SAF-T UA? Перейдіть за посиланням https://tax.gov.ua/baneryi/saf-t-ua/.

Е-аудит – це прозора, структурована та цифрова взаємодія між податковою і платниками податків!

Що варто знати про особливості заповнення таблиці даних платника ПДВ

У таблиці даних у графі 2 зазначається вид економічної діяльності відповідно до КВЕД окремо для кожного виду діяльності.

У графі 3 зазначаються коди товарів/послуг згідно з УКТЗЕД/ДКПП, що придбаваються платником податку. Їх необхідно зазначати ідентично тим, які зазначає постачальник у податковій накладній.

У графі 4 зазначаються коди товарів/послуг згідно з УКТЗЕД/ДКПП, що постачаються платником податку. Коди таких товарів/послуг повинні відповідати КВЕД, зазначеному у графі 2.

Консультаційний центр з питань зупинення реєстрації податкових накладних Головного управління ДПС у Дніпропетровській області: м. Дніпро, вул. Сімферопольська, 17-А, (056) 374 31 09, (098) 227 87 66, (066) 982 19 13.

Правила заповнення обов’язкового реквізиту «Призначення платежу» платіжної інструкції під час сплати бюджетних/небюджетних платежів

Головне управління ДПС у Дніпропетровській області нагадує.

Правила заповнення обов’язкового реквізиту «Призначення платежу» платіжної інструкції під час сплати податків, зборів, платежів та єдиного внеску, визначені п. 1 – 4 розділу ІІ Порядку заповнення реквізиту «Призначення платежу» платіжної інструкції (платіжний документ) під час сплати (стягнення) податків, зборів, митних, інших платежів, єдиного внеску на загальнообов’язкове державне соціальне страхування, внесення авансових платежів (передоплати), грошової застави, а також у разі їх повернення, затвердженого наказом Міністерства фінансів України від 22.03.2023 № 148, зареєстрованим в Міністерстві юстиції України 28.03.2023 за № 528/39584 (далі – Порядок № 148).

Під час сплати податків, зборів, митних, інших платежів, єдиного внеску, внесення авансових платежів (передоплати), грошової застави на бюджетні/небюджетні/єдиний/депозитний рахунки платник у реквізиті «Призначення платежу» платіжної інструкції заповнює з переліку полів, наведених у пункті 1 розділу ІІ Порядку № 148, такі поля:

«Код виду сплати»;

«Додаткова інформація запису».

У полі «Код виду сплати» платник заповнює код виду сплати, визначений Переліком кодів видів сплати, які використовуються платниками, згідно з додатком 1 до Порядку № 148;

у полі «Додаткова інформація запису» платник заповнює інформацію щодо переказу коштів у довільній формі. Суб’єкти господарювання, які проводять господарську діяльність на підставі ліцензії та/або спеціального дозволу, зазначають інформацію щодо звітного (податкового) періоду, за який сплачуються податкові зобов’язання, та дозвільного документа (вид дозвільного документа, номер, дата).

Сплата податків, зборів, митних, інших платежів, єдиного внеску, внесення авансових платежів (передоплати), грошової застави платником на бюджетні/небюджетні/єдиний/депозитний рахунки оформлюються за кожним напрямом сплати та кожним кодом виду сплати окремою платіжною інструкцією.

У разі коли платником при сплаті податків, зборів, платежів та єдиного внеску, що адмініструються ДПС, на бюджетні/небюджетні рахунки у реквізиті «Призначення платежу» платіжної інструкції не зазначено або зазначено код виду сплати, який відсутній у додатку 1 до цього Порядку, вважається, що платник сплатив грошове зобов’язання / єдиний внесок за кодом виду сплати 101.

До уваги платників податків!

Головне управління ДПС у Дніпропетровській області повідомляє.

На період включення до Переліку платників податків з високим рівнем добровільного дотримання податкового законодавства передбачені такі особливості податкового адміністрування:

1. Постійна підтримка – особистий комплаєнс-менеджер.

2. З дня, наступного за днем оприлюднення Переліку платників податків з високим рівнем добровільного дотримання податкового законодавства (далі – Перелік), ДПС не розпочинаються такі перевірки (крім перевірок, щодо яких до дня оприлюднення такого Переліку платнику податків направлено та/або вручено копію наказу про проведення перевірки):

- фактичні перевірки з питань ліцензування діяльності із зберігання пального виключно для потреб власного споживання та/або промислової переробки;

- документальні позапланові перевірки, крім перевірок:

- що проводяться виключно на звернення платника податків;

- що проводяться з підстав, визначених підпунктами 78.1.1 (в частині документальних позапланових перевірок платників податків, щодо яких отримано інформацію, що свідчить про порушення податкового законодавства з питань оподаткування доходів, отриманих нерезидентами, із джерелом їх походження з України та контролю за трансфертним ціноутворенням), 78.1.2 в частині контролю за трансфертним ціноутворенням, 78.1.3, 78.1.5, 78.1.7, 78.1.8, 78.1.9, 78.1.12, 78.1.14, 78.1.15, 78.1.16, 78.1.19, 78.1.21 та 78.1.22 п. 78.1 ст. 78 ПКУ;

- платників податків, щодо яких отримано податкову інформацію, що свідчить про порушення платником податків вимог валютного законодавства в частині дотримання граничних строків надходження товарів за імпортними операціями та/або валютної виручки за експортними операціями;

- платників податків, які здійснюють діяльність у сфері виробництва та/або реалізації підакцизної продукції, організації та проведення азартних ігор в Україні (гральний бізнес), платників податків, які надають фінансові, платіжні послуги;

- документальні планові перевірки, крім перевірок платників податків, які здійснюють діяльність у сфері виробництва та/або реалізації підакцизної продукції, організації та проведення азартних ігор в Україні (гральний бізнес), платників податків, які надають фінансові, платіжні послуги.

3. Зменшення строків проведення перевірок.

4. Особливості надання консультацій.

5. Отримання відповіді на запит у п’ятиденний строк.

Детальніше – за посиланням https://zir.tax.gov.ua/main/bz/view/?src=ques&id=44379

Відповідні роз’яснення також наведені в Інформаційному листі № 2/2026 «Щодо формування переліку платників податків з високим рівнем добровільного дотримання податкового законодавства у 2026 році», розміщеному на вебпорталі ДПС: Головна / Законодавство / Податки, збори, платежі / Інформаційні листи (https://tax.gov.ua/zakonodavstvo/podatki-ta-zbori/informatsiyni-listi/1006065.html).

Центри обслуговування платників – безбар’єрний податковий простір

Головне управління ДПС у Дніпропетровській області звертає увагу, що у рамках забезпечення безбар’єрного доступу до публічної інформації у Центрах обслуговування платників (ЦОП) Дніпропетровщини для відвідувачів забезпечена фізична доступність до стендів з інформацією, тобто можливість наблизитися до розміщеної інформації без перешкод. Оформлення та розміщення інформації здійснюється з урахуванням вимог інклюзивності будівель і споруд.

Усі інформаційні таблички та покажчики в приміщеннях ЦОПів викладені доступною мовою, надруковані чітким шрифтом, що є легким для читання. У більшості ЦОПів також використовуються монітори для відображення актуальної інформації, у тому числі – з системи електронного керування чергою.

Також для осіб з порушеннями слуху доступна послуга перекладу жестовою мовою із застосуванням Web-системи «сервіс УТОГ-24/7»

Роздатковий матеріал (пам’ятки, брошури тощо) у місцях прийому платників відповідає формату простої мови та легкого читання.

Забезпечення безбар’єрного простору у ЦОПах здійснюється у межах виконання Плану заходів на 2025 – 2026 роки з реалізації Національної стратегії зі створення безбар’єрного простору в Україні на період до 2030 року, затвердженого розпорядженням Кабінету Міністрів України від 25 березня 2025 року № 374-р.

В яких випадках сума доходу, отриманого фізичною особою від продажу земельної ділянки, не підлягає оподаткуванню ПДФО?

Головне управління ДПС у Дніпропетровській області інформує.

Не підлягає оподаткуванню податком на доходи фізичних осіб сума доходу, отриманого фізичною особою у випадках продажу (обміну):

1) земельних ділянок сільськогосподарського призначення, земельних часток (паїв) за нормами безоплатної передачі, визначеними ст. 121 Земельного Кодексу України залежно від їх призначення, безпосередньо отриманих ним у власність у процесі приватизації;

2) не частіше одного разу протягом звітного податкового року, та за умови перебування у власності платника податку більше трьох років:

земельної ділянки, яка продається разом із житловим будинком (квартирою, або їх частиною, кімнатою, садовим (дачним) будинком, об’єктом незавершеного будівництва), розташованим на ній;

земельної ділянки, що не перевищує норми безоплатної передачі, визначені ст. 121 Земельного кодексу України залежно від її призначення;

земельної ділянки сільськогосподарського призначення, безпосередньо отриманої платником податку у власність у процесі приватизації земель державних і комунальних сільськогосподарських підприємств, установ та організацій або приватизації земельних ділянок, які перебували у користуванні такого платника, або виділеної в натурі (на місцевості) власнику земельної частки (паю), а також таких земельних ділянок, отриманих платником податку у спадщину.

Які форми фінансової звітності подають платники податку на прибуток, що складають фінансову звітність за національними стандартами?

Головне управління ДПС у Дніпропетровській області інформує.

Платниками податку на прибуток (крім неприбуткових установ та організацій) подається проміжна фінансова звітність, складена за національними стандартами, яка включає Баланс та Звіт про фінансові результати за календарний квартал, півріччя, три квартали разом з відповідною Податковою декларацією з податку на прибуток підприємств (далі – Декларація. До річної Декларації такі платники подають відповідну річну фінансову звітність, яка включає Баланс, Звіт про фінансові результати, Звіт про рух грошових коштів, Звіт про власний капітал та Примітки до річної фінансової звітності (форми №№ 1-5).

Платники податку на прибуток, які зобов’язані оприлюднювати річну фінансову звітність та річну консолідовану фінансову звітність разом з аудиторським звітом, подають разом з Декларацією за відповідний податковий (звітний) період звіт про фінансовий стан (баланс) та звіт про прибутки та збитки та інший сукупний дохід (звіт про фінансові результати), складені до перевірки фінансової звітності аудитором.

Платниками податку на прибуток – мікропідприємствами, малими підприємствами, непідприємницькими товариствами, філіями та представництвами юридичних осіб, утворених відповідно до законодавства іноземної держави (крім підприємств, які відповідно до законодавства складають фінансову звітність за міжнародними стандартами фінансової звітності), подається разом з квартальною або річною Декларацією скорочена за показниками фінансова звітність у складі Балансу і Звіту про фінансові результати (за формами № 1-м, № 2-м або № 1-мс, № 2-мс).

Детальніше – за посиланням https://zir.tax.gov.ua/main/bz/view/?src=ques&id=44380

Громадяни можуть один раз на рік продати легковий автомобіль без податкових наслідків

Головне управління ДПС у Дніпропетровській області нагадує, що ст. 173 Податкового кодексу України визначені правила оподаткування операцій із продажу або обміну транспортних засобів.

Зокрема, передбачено, якщо фізична особа протягом року продає або обмінює один легковий автомобіль, мотоцикл чи мопед, такий дохід не оподатковується. У разі відсутності інших доходів, що підлягають обов’язковому оподаткуванню, подавати річну податкову декларацію про майновий стан і доходи те потрібно.

Однак у разі продажу другого легкового автотранспорту протягом того ж року, дохід від такої операції вже підлягає оподаткуванню за ставкою – 5%.

Якщо ж особа продає третій і кожний наступний транспортний засіб, застосовується ставка податку – 18%.

Також такий дохід підлягає оподаткуванню військовим збором за ставкою 5%.

Дохід від продажу або обміну легкового автомобіля, мотоцикла, мопеда визначається на основі ціни, зазначеної в договорі купівлі-продажу (або міни), але не нижче середньоринкової вартості такого транспортного засобу або не нижче його оціночної, ринкової вартості (за вибором платника податку).

Отже, фізична особа може один раз на рік продати легковий автомобіль без податкових наслідків, але кожна наступна угода вже підпадає під оподаткування.

Підтримка працевлаштування осіб з інвалідністю – це не лише соціальна відповідальність, а й економічний стимул для роботодавця

Головне управління ДПС у Дніпропетровській області нагадує, що в Україні діють нові правила підтримки працевлаштування осіб з інвалідністю.

Змінами, які внесені Законом № 4219, передбачено, що внесок на підтримку працевлаштування осіб з інвалідністю сплачують роботодавці (юридичні особи та ФОПи), якщо одночасно:

- середньооблікова кількість працівників у кварталі становить 8 і більше осіб;

- у відповідному кварталі не виконано норматив робочих місць для осіб з інвалідністю.

Важливо: платниками є усі роботодавці – як приватного, так і державного та комунального секторів.

Внесок не сплачують:

- роботодавці з кількістю працівників менше 8 осіб;

- роботодавці, які виконали норматив;

- дипломатичні представництва та консульські установи іноземних держав.

Роботодавці самостійно розраховують норматив, дотримуючись вимог законодавства:

- 1 робоче місце – для роботодавців із 8 – 25 працівниками;

- 4 % середньооблікової кількості працівників – якщо працює понад 25 осіб;

- 2 % – для:

- - закладів охорони здоров’я;

- - реабілітаційних установ;

- - надавачів соціальних послуг;

- - підприємств та організацій, діяльність яких пов’язана з реабілітацією, навчанням або доглядом за особами з інвалідністю.

Виконання нормативу – це не лише соціальна відповідальність, а й економічний стимул, адже у такому випадку роботодавець не сплачує внесок.

Якщо норматив не виконано, роботодавець самостійно визначає суму внеску. Розрахунок здійснюється як добуток:

- 40 % середньомісячної заробітної плати (на одного працівника) у відповідному кварталі;

- різниці між встановленим нормативом і фактичною кількістю працевлаштованих осіб з інвалідністю.

Середньомісячна заробітна плата для цього розраховується відповідно до спеціального Порядку, затвердженого постановою Кабінету Міністрів України від 25.02.2026 № 268.

На час дії воєнного стану та до завершення кварталу, в якому воєнний стан буде припинено чи скасовано, розмір внеску зменшено на 50 %. Це тимчасова норма, спрямована на підтримку бізнесу в складних умовах.

З 01 січня 2026 року у Державній казначейській службі України відкрито нові рахунки для зарахування коштів за кодом бюджетної класифікації 50070100 «Кошти, що надходять від сплати роботодавцями внеску, штрафів та пені за несплату чи порушення порядку сплати такого внеску».

Номер рахунку для сплати внеску можна перевірити:

- на сайті Казначейства – https://www.treasury.gov.ua/requisites;

- на субсайтах вебпортала ДПС – https://tax.gov.ua/rahunki-dlya-splati-platejiv.

У разі виникнення додаткових питань за роз’ясненнями можна звертатись:

- з питань сплати внеску та реквізитів – до ДПС та її територіальних органів;

- щодо розрахунку нормативу та середньої зарплати – до Мінсоцполітики та Мінекономіки у межах повноважень.

Довідково:

Закон України від 21 березня 1991 року № 875-XІІ «Про основи соціальної захищеності осіб з інвалідністю в Україні» (із змінами та доповненнями);

Закон № 4219 – Закон України від 15 січня 2025 року № 4219-ІХ «Про внесення змін до деяких законодавчих актів України щодо забезпечення права осіб з інвалідністю на працю».

Пріоритетні заходи НСД спрямовані на модернізацію податкового адміністрування

Головне управління ДПС у Дніпропетровській області інформує.

Для реформування податкової та митної політик і перегляду процесів їх адміністрування затверджено Національну стратегію доходів до 2030 року (далі – НСД).

НСД – це дорожня карта реформування податкової служби, яка буде реалізовуватись поетапно. Вона розрахована на 6 років, тобто, реформи будуть впроваджуватися поступово до 2030 року.

Пріоритетні заходи НСД спрямовані на модернізацію податкового адміністрування та створення умов для справедливої податкової політики, що сприятиме підвищенню ефективності управління державними доходами. Стратегія є баченням майбутньої системи доходів, яка надає чіткості та передбачуваності всім учасникам податкового процесу.

Україна приєдналася до міжнародної системи автоматичного обміну інформацією про фінансові рахунки та міжнародної системи автоматичного обміну звітами у розрізі країн для податкових цілей. Парламент прийняв Закон України «Про внесення змін до Податкового кодексу України щодо імплементації міжнародного стандарту автоматичного обміну інформацією про фінансові рахунки» з метою впровадження Україною Загального стандарту CRS. Також прийняті необхідні підзаконні нормативно-правові акти, спрямовані на виконання стандарту CRS.

Частина положень вказаного Закону стосується автоматичного обміну звітами у розрізі країн (CbC). Вже розроблено та затверджено Порядок організації належного використання інформації, що міститься у звітах у розрізі країн міжнародних груп компаній. Забезпечено ІТ та адміністративну спроможність компетентного органу України.

За підтримки Світового банку в березні проведено незалежне Глобальне опитування платників податків. У приватній частині Електронного кабінету платники мали можливість ознайомитися з повідомленням Світового банку з пропозицією долучитись до опитування та посиланням на сторінку з інформацією про проєкт.

Реалізовано необхідні кроки для набрання чинності Багатосторонньою угодою компетентних органів про автоматичний обмін інформацією про фінансові рахунки (MCAA CRS). У червні 2024 року Глобальний форум з прозорості та обміну інформацією для податкових цілей схвалив Звіт щодо зрілості системи управління інформаційною безпекою в Україні. ДПС отримала позитивну оцінку Глобального форуму ОЕСР щодо зрілості системи управління інформаційною безпекою.

Нагадаємо, що Національну стратегію доходів до 2030 року розроблено з метою забезпечення макроекономічної та фінансової стабільності у період воєнного стану і після його припинення, удосконалення процесів податкового та митного адміністрування, адаптації національного податкового і митного законодавства України до законодавства ЄС. Основні положення НСД узгоджені з МВФ, враховують міжнародну практику оподаткування, євроінтеграційні процеси, рекомендації Світового банку та ОЕСР.

Діяльність з вирощування тютюну здійснюється на підставі ліцензії

Головне управління ДПС у Дніпропетровській області нагадує, що з 01 січня 2025 року було запроваджено ліцензування діяльності з вирощування тютюну. Суб’єкти господарювання можуть здійснювати таку діяльність на підставі ліцензії на право вирощування тютюну.

Ліцензія надається за наявності умов (підстав):

- реєстрації або взяття на облік суб’єкта господарювання у податкових органах;

- повідомлення таким суб’єктом господарювання про об’єкти оподаткування і об’єкти, пов’язані з оподаткуванням, через які здійснюватиметься відповідний вид ліцензійної діяльності, згідно з вимогами пункту 63.3 статті 63 Податкового кодексу України;

- проходження електронної ідентифікації онлайн в електронному кабінеті з дотриманням вимог Закону України «Про електронну ідентифікацію та електронні довірчі послуги» і здійснення листування з контролюючим органом через електронний кабінет відповідно до прийнятої контролюючим органом заяви про бажання отримувати документи через електронний кабінет;

- суб’єкт господарювання є власником земельних ділянок сільськогосподарського призначення або на іншому праві користується такими земельними ділянками.

Строк дії ліцензії та розмір плати за неї

Ліцензія надається безстроково, а плата за неї справляється щорічно. Розмір річної плати (за кожне місце провадження відповідного виду господарської діяльності) становить 0,15 розміру мінімальної заробітної плати, встановленої законом на 1 січня звітного (податкового) року, в якому здійснюється платіж.

Ознайомитися з порядком отримання адміністративної послуги з надання відповідної ліцензії та переліком документів, необхідних для її отримання, а також переліком підстав для відмови у наданні адміністративної послуги можна за посиланням: https://tax.gov.ua/administrativni-poslugi/poslugi-dps/litsenzuvannya/nadannya-litsenziy/.

Оптова торгівля на території України тютюновою сировиною здійснюється за наявності у суб’єкта господарювання ліцензії на право вирощування тютюну або ліцензії на право ферментації тютюнової сировини, або ліцензії на право виробництва тютюнових виробів.

Звертаємо увагу: роздрібна торгівля на території України тютюновою сировиною забороняється.

Зберігання тютюнової сировини – місця зберігання тютюнової сировини мають бути внесені до Єдиного реєстру місць зберігання, з урахування вимог статті 21 Закону № 3817.

Звітність

Суб’єкти господарювання, які отримали ліцензію на право вирощування тютюну, щороку, не пізніше 01 лютого року, наступного за звітним, подають звіт про залишки та обсяги вирощування тютюну і реалізації тютюнової сировини, посівну площу, починаючи з першого звітного періоду за 2025 рік.

Довідково:

Закон України від 18 червня 2024 року № 3817-IX «Про державне регулювання виробництва і обігу спирту етилового, спиртових дистилятів, біоетанолу, алкогольних напоїв, тютюнових виробів, тютюнової сировини, рідин, що використовуються в електронних сигаретах, та пального» (із змінами та доповненнями).

З моменту отримання ППР власник нерухомості має 60 днів, щоб сплатити податок

Головне управління ДПС у Дніпропетровській області нагадує.

Фізичні особи до 01 липня поточного року отримають податкові повідомлення-рішення (ППР) про сплату податку на нерухоме майно, відмінне від земельної ділянки (податок), за 2025 рік.

Акцентуємо увагу на алгоритмі дій після отримання ППР.

Терміни та умови оплати

З моменту отримання ППР власник нерухомості має 60 днів, щоб сплатити податок.

Важливо: якщо повідомлення не надійшло, у власника нерухомості обов’язок зі сплати податку залишається. Перевірити нарахування можна самостійно.

Коли варто звернутися за звіркою?

Звернутися до податкової для звірки необхідно, якщо:

- у ППР вказано об’єкт, який не належить платнику податку;

- сума податку виглядає неправильною;

- виявлено помилки у площі, частці власності, періоді володіння або пільгах;

- нерухомість є, але ППР так і не надійшло.

Як швидко вирішити питання?

Пропонуємо кілька зручних способів:

- онлайн – найзручніше: через Електронний кабінет можна подати звернення та підтвердні документи з використанням КЕП, не виходячи з дому.

- особисто: звернутися до Центру обслуговування платників за місцем реєстрації.

- телефоном: отримайте консультацію через «гарячі лінії» податкової служби вашого регіону, у тому числі через месенджер WhatsApp.

Оновити дані в ДРФО можна дистанційно

Головне управління ДПС у Дніпропетровській області нагадує, що громадяни, які змінили особисті дані (прізвище, ім’я, по батькові, місце проживання тощо), зобов’язані повідомити про це податкові органи протягом одного місяця.

Оновити персональні дані зручно та без черг можна через Електронний кабінет.

Дистанційно заява подається на підставі таких документів:

- для громадян України: паспорт (книжечка або ID-картка).

- для дітей (до 14 років): свідоцтво про народження.

- для іноземців: посвідка на тимчасове або постійне проживання в Україні у формі ID-картки.

В Електронному кабінеті алгоритм дій такий:

► Вхід та створення: обирається режим «ЕК для громадян» пункт «Заява про внесення змін до ДРФО (5ДР)».

► Заповнення даних:

- вказується РНОКПП платника та актуальна особиста інформація (прізвище, ім’я, по батькові і т.п.);

- якщо відбулася зміна ПІБ, обов’язково вказуються попередні дані;

- заповнюються відомості про місце народження та актуальну адресу задекларованого (зареєстрованого) місця проживання (перебування). Для внутрішньо переміщених осіб (ВПО) передбачено спеціальне поле для внесення даних про зареєстроване місце проживання відповідно до довідки про взяття на облік внутрішньо переміщеної особи.

► Документи: вказуються реквізити документа, що посвідчує особу (серія, номер, дата видачі).

► Вибір ЦОПу: обирається зручний Центр обслуговування платників, де можна отримати готову картку платника податків.

► Додатки до заяви: надання сканованих копій документів є обов'язковою умовою для подання заяви. Копії мають бути у форматі PDF або у вигляді зображень:

- для паспортів-книжечок – усі заповнені сторінки (1 – 6 та реєстрація);

- для ID-карток – обидва боки та витяг про місце проживання;

- при зміні прізвища, імені, по батькові – свідоцтво про шлюб, розірвання шлюбу або про зміну імені;

- у разі внесення змін стосовно малолітніх осіб (до 14 років) – свідоцтво про народження дитини та документ, що посвідчує особу одного з батьків (усиновителя чи опікуна), витяг про місце проживання, документ, що підтверджує зміну ПІБ дитини (у разі наявності такої зміни).

Е-повідомлення про помилкову сплату платежів

Головне управління ДПС у Дніпропетровській області інформує, що з метою підвищення рівня інформування платників податків про суми помилково сплачених податкових платежів, єдиного внеску працює сервіс «Е-повідомлення».

Платники податків, користувачі електронного кабінету, мають можливість отримувати в розділі «Вхідні/вихідні документи/Вхідні/ Повідомлення» електронне інформаційне повідомлення про помилкову сплату платежів (форма J/F14900) та миттєво здійснювати направлення до територіального органу ДПС, в якому обліковуються такі суми, заяву на перерахування коштів в електронному форматі.

В Е-повідомленні зазначається:

- податковий номер платника

- назва та код територіального органу ДПС

- код території

- отримано сплату [дата платіжної інструкції] по платежу [код платежу] «[назва платежу]» в розмірі [сума] грн за платіжною інструкцією № [номер платіжної інструкції] на рахунок [ рахунок IBAN].

У разі помилкової сплати просимо подати Заяву про повернення помилково та/або надміру сплачених сум грошових зобов’язань та пені.

Крім того, посадові особи, які за даними Єдиного державного реєстру юридичних осіб, фізичних осіб – підприємців та громадських формувань є керівником підприємства, установи, організації, чи самозайнятою особою, чи фізичною особою – платником податків, також мають можливість отримувати додаткове повідомлення шляхом приєднання до сервісу «Info TAX».

Звертаємо увагу, що автоматична відправка електронних інформаційних повідомлень про помилкову сплату платежів здійснюється засобами ІКС ДПС о 9 год 00 хв г в робочі дні, крім понеділка, за транзакціями про сплату за попередній банківський день.

Електронний документообіг забезпечує швидкий, безпечний та прозорий контакт між платниками і податковою

Головне управління ДПС у Дніпропетровській області нагадує, що завдяки цифровізації взаємодія платників із контролюючими органами органами стала більш оперативною та зручною.

Як це працює

Електронний документообіг здійснюється відповідно до законів України про електронні документи, електронну ідентифікацію та Податкового кодексу України.

Платник стає учасником електронного документообігу після надсилання першого будь-якого електронного документа у встановленому форматі.

Керівник підприємства визначає перелік уповноважених осіб, які мають право підписувати, надсилати та отримувати документи від імені компанії через Електронний кабінет.

Коли електронний документообіг припиняється

Система автоматично завершує електронний документообіг у таких випадках:

1. отримання інформації від кваліфікованих надавачів про закінчення або скасування сертифікату електронного підпису керівника;

2. зміна керівника підприємства відповідно до ЄДР;

3. припинення юридичної особи;

4. припинення підприємницької діяльності фізичної особи - підприємця чи незалежної професійної діяльності фізичної особи;

5. смерть керівника, що підтверджено закриттям реєстраційного номера облікової картки платника.

Отже, електронний документообіг забезпечує швидкий, безпечний та прозорий контакт між бізнесом і податковою, а система автоматично реагує на зміни в юридичному статусі платника.

Детальніше – за посиланням https://zir.tax.gov.ua/main/bz/view/?src=ques&id=36182

Cеанс телефонного зв’язку «гаряча лінія» щодо податкового законодавства

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування - Криворізький район) інформує.

В Криворізькій ДПІ Головного управління ДПС у Дніпропетровській області проведено сеанс телефонного зв’язку «гаряча лінія» з актуальних питань податкового законодавства.

Питання були стосовно реквізитів для сплати податків, проведення звіряння по земельному податку, отримання адміністративних послуг в ЦОП, оформлення трудових відносин з найманими працівниками та інше.

Поінформували про те, що податкова служба послідовно впроваджує підходи, спрямовані на створення рівних можливостей для всіх категорій платників податків. Доступність сервісів, зрозуміла комунікація та можливість отримати допомогу залишаються важливими складовими сучасної податкової.

На всі поставлені питання в ході сеансу «гарячої лінії» були надані роз’яснення в межах чинного законодавства.

Про заборгованість по заробітній платі на онлайн засіданні у Криворізькій районній військовій адміністрації

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування - Криворізький регіон) інформує.

Однією з найгостріших соціальних проблем сьогодення - заборгованість та несвоєчасна виплата заробітної плати.

Нещодавно, в онлайн режимі на платформі ZOOM фахівець Головного управління ДПС у Дніпропетровській області взяла участь у засіданні районної комісії Криворізької районної військової адміністрації з питань погашення заборгованості по виплаті заробітної плати, пенсій, стипендій, а також надходження коштів до бюджету. Головною метою таких засідань - сприяння погашенню заборгованості із заробітної плати та вжиття заходів.

Присутні зробили моніторинг, аналіз та обговорили причини виникнення заборгованості із заробітної плати та пенсій, що обліковується за підприємствами Криворізького району.

Наприкінці онлайн засідання прийняті конструктивні рішення та визначені шляхи подальшої роботи з підприємствами по зменшенню заборгованості та недопущення її зростання.

Outdated Browser

Для комфортної роботи в Мережі потрібен сучасний браузер. Тут можна знайти останні версії.

Outdated Browser

Цей сайт призначений для комп'ютерів, але

ви можете вільно користуватися ним.

ви можете вільно користуватися ним.