Головне управління ДПС у Дніпропетровській області інформує щодо податкового законодавства

опубліковано 21 лютого 2025 року о 13:05

Руслан Кравченко: Маємо перші позитивні результати роботи консультаційних центрів з питань розблокування податкових накладних

На сьогодні в органах ДПС діють 29 консультаційних центрів, які надають комплексну допомогу платникам у питаннях розблокування податкових накладних та виведення підприємств з категорії ризикових.

Про це Голова ДПС Руслан Кравченко заявив під час зустрічі з 130 представниками бізнесу, бізнес-асоціацій та громадських організацій Львівщини, в якій також взяв участь начальник Львівської ОВА Максим Козицький.

За словами керівника Служби, такі центри користуються попитом серед бізнесу. Зокрема, лише на Львівщині трохи більше, ніж за півтора тижні розблоковано 3835 податкових накладних.

«Ми прагнемо максимально допомагати. Але якщо хтось, наприклад, буде реєструвати памперси, а на виході – зерно, будемо блокувати. Загалом з початку року кількість заблокованих накладних скоротилася до 0,44 %, майже 9 тис. підприємств виведені з переліку ризикових», – підкреслив Руслан Кравченко.

Для системного вирішення проблем податківці вже напрацьовують пакет змін щодо підвищення ефективності роботи СМКОР.

Крім того, Голова ДПС акцентував увагу на виконанні ДПС рішень суду.

«Моя позиція незмінна – я прихильник досудового врегулювання суперечок. Але якщо суд ухвалив рішення – податкова має його виконувати. Це принцип, якого дотримується вся команда», – наголосив Руслан Кравченко.

Він також зазначив, що враховуючи численні пропозиції бізнесу, в ДПС активно працюють над внесенням змін до критеріїв віднесення підприємств до Переліку платників податків з високим рівнем добровільного дотримання податкового законодавства.

Учасники зустрічі також обговорили питання:

- скорочення кількості податкових інспекцій та проблеми, які через це виникли,

- податкові перевірки,

- підвищення функціональності Електронного кабінету платника податків.

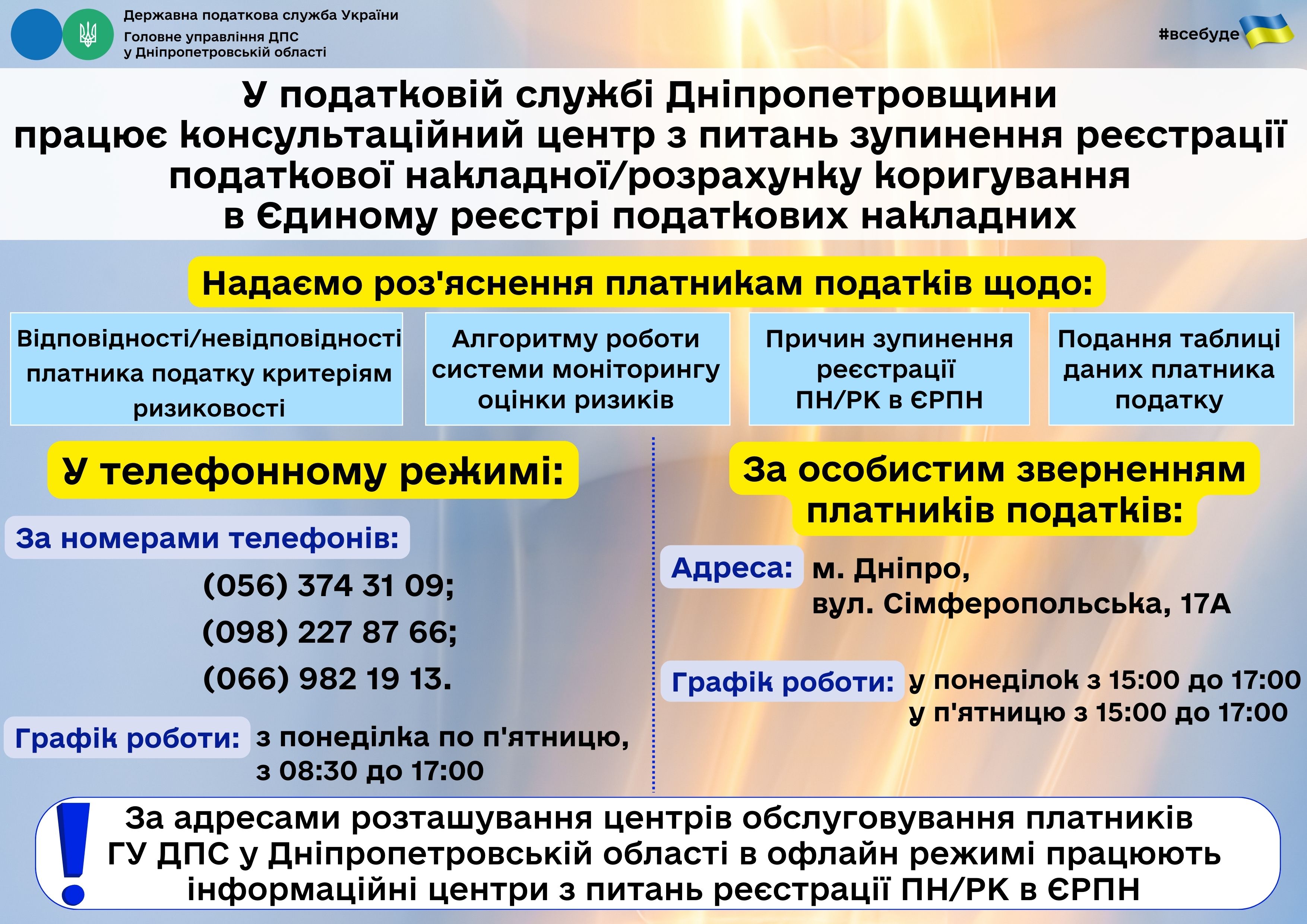

Дніпропетровщина: 10 днів роботи консультаційного центру

На Дніпропетровщині за 10 днів розблоковано майже 5,2 тисяч податкових накладних та виключено з числа ризикових 262 суб’єкти господарювання

Для зручності та допомоги бізнесу 04.02.2025 на Дніпропетровщині запрацював консультаційний центр з питань зупинення реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних (далі – консультаційний центр).

Його основна задача – надання фахової підтримки суб’єктам господарювання (СГ) у розблокуванні податкових накладних та виключенні підприємств з переліку ризикових.

«Консультаційний центр сприяє ефективній комунікації та системному вирішенню проблемних питань. Понад 500 розблокованих податкових накладних у день та виключення з числа ризикових 262 підприємства – такий результат роботи центру на сьогодні», – зазначив керівник управління з питань виявлення та опрацювання податкових ризиків Головного управління ДПС у Дніпропетровській області Віталій Токар.

Станом на 18.02.2025, тобто за 10 робочих днів, до центру надійшло 224 звернення від платників податків.

Проведено десятки зустрічей та консультацій з роз’ясненнями галузевої специфіки діяльності підприємств та опрацюванням їхніх податкових ризиків.

Загалом пройшло 87 заходів з 224 СГ у різних форматах:

- 4 особисті зустрічі з платниками ПДВ з метою надання фахової інформаційної підтримки у питанні виключення з переліку ризикових;

- 4 онлайн зустрічі засобами ZOOM-конференції, на яких платникам надані роз’яснення з урахуванням галузевої специфіки діяльності підприємств за участі 141 представника бізнесу;

- 79 роз’яснень платникам, які звернулись до консультаційного центру засобами телефонного зв’язку.

На особистих зустрічах з платниками шляхом ефективної комунікації фахівцями податкової служби регіону розроблено дорожню карту щодо необхідних дій для їхнього виходу із ризикової категорії.

Так, одним із платників, який перебував у переліку ризикових з квітня 2024 року, з урахуванням фахової допомоги податківців, 11.02.2025 подано повідомлення про подання інформації та копій документів щодо невідповідності платника ПДВ критеріям ризиковості і за рішенням регіональної комісії 14.02.2025 СГ виключено з переліку ризикових.

Важливий наслідок проведених заходів у рамках роботи консультаційного центру – це збільшення кількості врахованих таблиць даних платника податку на додану вартість (Таблиця). У лютому поточного року відсоток врахованих Таблиць складає 59,5 відсотків. Позитивна динаміка у порівнянні з січнем 2025 року – 4,1 відсотки. І як результат – зменшення загальної кількості зупинених податкових накладних в ЄРПН.

Віталій Токар констатував: «У порівнянні з середнім показником січня 2025 року зменшилася кількість випадків, коли регіональна комісія не може прийняти рішення про реальність здійснення господарської операції за результатом розгляду первинного пакету документів, які подають платники, та направляє повідомлення про необхідність надання додаткових письмових пояснень і документів».

Виключення випадків безпідставного зупинення реєстрації податкових накладних та потрапляння платників до категорії ризикових.

Бізнес має працювати комфортно, без зайвих перешкод та блокувань.

Звітність з ПДФО та ЄСВ відтепер щомісячна – Мінфін затвердив нову форму

З 2025 року податковий розрахунок з ПДФО та ЄСВ потрібно подавати щомісяця, а не щоквартально, як було раніше. Міністерство фінансів України затвердило нову форму податкового розрахунку сум податку на доходи фізичних осіб та єдиного внеску на загальнообов’язкове державне соціальне страхування і оновило порядок її заповнення та подання.

Зміни стосуються всіх підприємств та фізичних осіб – підприємців, які виплачують доходи фізичним особам.

Коли потрібно подавати звітність:

- до 10 лютого 2025 року звіти за IV квартал 2024 року подаються за старою формою;

- до 20 лютого 2025 року треба подати звіт за січень 2025 року за новою формою.

Нова форма звіту включає основний розрахунок і декілька додатків:

- Додаток 1 – інформація про ЄСВ.

- Додаток 4ДФ – відомості про доходи.

- Додаток 5 – інформація про трудові відносини.

- Додаток 6 – дані про спеціальний стаж.

Щомісячне подання звіту за новою формою сприятиме контролю за надходженнями до бюджету.

Фізична особа – резидент отримала бюджетний грант: чи є дохід?

Головне управління ДПС у Дніпропетровській області звертає увагу на таке.

Відповідно до п.п. 14.1.277 прим. 1 п. 14.1 ст. 14 розд. I Податкового кодексу України (далі – ПКУ) бюджетний грант – це цільова допомога у вигляді коштів або майна, що надаються на безоплатній і безповоротній основі за рахунок коштів державного та/або місцевих бюджетів, міжнародної технічної допомоги для реалізації проекту або програми у сферах культури, туризму та у секторі креативних індустрій, спорту та інших гуманітарних сферах у порядку, встановленому законом. Перелік надавачів бюджетних грантів визначає Кабінет Міністрів України.

Порядок оподаткування бюджетного гранту встановлений п. 170.7 прим. 1 ст. 170 ПКУ. Підпунктом 170.7 прим.1.1 п. 170 прим. 1 ст. 170 ПКУ визначено, що не оподатковується та не включається до загального місячного або річного оподатковуваного доходу платника податку на доходи фізичних осіб (далі – податок) дохід у вигляді бюджетного гранту під час його нарахування (виплати, надання) на користь платника податків.

Згідно з п.п. 170.7 прим. 1.2 п. 170 прим. 1 ст. 170 ПКУ податковим агентом платника податку під час нарахування (виплати, надання) на його користь доходу у вигляді бюджетного гранту є надавач такого гранту.

Податкові агенти – надавачі бюджетних грантів у Податковому розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску (далі – Розрахунок), подання якого передбачено п.п. «б» п. 176.2 ст. 176 ПКУ, відображають (за звітний місяць) суму нарахованих (виплачених) у звітному податковому періоді доходів у вигляді бюджетних грантів. При цьому у Розрахунку зазначаються відомості про укладені договори з надання бюджетних грантів та їх умови, у тому числі строк виконання договору, реєстраційний номер облікової картки фізичної особи – платника податку, яка одержала бюджетний грант, або серія та номер паспорта (для фізичних осіб, які через свої релігійні переконання відмовляються від прийняття реєстраційного номера облікової картки платника податків та повідомили про це відповідний контролюючий орган і мають відмітку у паспорті). Також зазначається інформація про факт використання платником податку бюджетного гранту або його частини за цільовим призначенням або порушення платником податків умов договору про цільове використання бюджетного гранту, про повне або часткове повернення платником податку бюджетного гранту на користь податкового агента – надавача бюджетного гранту (у разі такого повернення).

Відповідно до п.п. 170.7 прим. 1.3 п. 170 прим. 1 ст. 170 ПКУ у разі невключення податковим агентом – надавачем бюджетних грантів до Розрахунку інформації про порушення платником податку умов договору про цільове використання бюджетного гранту такий надавач бюджетного гранту зобов’язаний виконати всі обов’язки податкового агента щодо доходів, визначених п. 170 прим. 1ст. 170 ПКУ.

У разі якщо платником податку допущено порушення цільового використання цільового гранту, платник податків зобов’язаний відобразити суму доходу, отриманого у вигляді бюджетного гранту (його частини), щодо якої допущено порушення відповідних умов договору про цільове використання гранту, у складі річного оподатковуваного доходу за відповідний звітний рік та подати річну податкову декларацію про майновий стан і доходи (далі – Декларація) відповідно до ПКУ і самостійно сплатити податок з таких доходів (п.п. 170.7 прим. 1.4 п. 170 прим. 1 ст. 170 ПКУ).

У разі якщо платником податку повернуто повністю чи частково бюджетний грант на користь надавача гранту (податкового агента) у звітному (податковому) році його виплати (надання), такий платник податку має право у порядку, встановленому ст. 42 ПКУ, повідомити про це контролюючий орган з наданням копій документів, що підтверджують факт такого повернення. При цьому платник податку звільняється від обов’язку відобразити таку частину виплаченого (наданого) та повернутого гранту у складі доходів у річній Декларації та сплатити податок з відповідних доходів (абзац перший п.п. 170.7 прим. 1.5 п. 170 прим. 1 ст. 170 ПКУ).

У разі якщо платником податку повернуто бюджетний грант на користь надавача гранту (податкового агента) повністю чи частково у календарному році, що настає за звітним (податковим) роком, у якому було включено відповідну суму гранту до річного оподатковуваного доходу, платник податків має право подати уточнюючу Декларацію та зменшити суму річного оподатковуваного доходу за відповідний звітний рік на повернуту суму гранту, за умови надання копій документів, що підтверджують факт повернення відповідного гранту або його частини на користь надавача гранту (податкового агента) (абзац другий п.п. 170.7 прим. 1.5 п. 170 прим. 1 ст. 170 ПКУ).

Порядок обчислення та терміни сплати податку на прибуток підприємств (у т. ч. загального МПЗ)

Головне управління ДПС у Дніпропетровській області нагадує, що порядок обчислення та сплати податку на прибуток підприємств визначено ст. 137 Податкового кодексу України (далі – ПКУ).

Податок нараховується платником самостійно за ставкою, визначеною ст. 136 ПКУ, від бази оподаткування, визначеної згідно зі ст. 135 ПКУ (п. 137.1 ст. 137 ПКУ).

Податок, що підлягає сплаті до бюджету платниками податку, які провадять страхову діяльність, визначається в порядку, передбаченому п. 141.1 ст. 141 ПКУ (п. 137.2 ст. 137 ПКУ).

Відповідальність за повноту утримання та своєчасність перерахування до бюджету податку, зазначеного в п. 57.1 прим. 1 ст. 57 та п. 141.4 ст. 141 ПКУ, покладається на платників податку, які здійснюють відповідні виплати (п. 137.3 ст. 137 ПКУ).

Згідно з п. 137.4 ст. 137 ПКУ податковими (звітними) періодами для податку на прибуток підприємств, крім випадків, передбачених п. 137.5 ст. 137 ПКУ, є календарні: квартал, півріччя, три квартали, рік. При цьому податкова декларація розраховується наростаючим підсумком. Податковий (звітний) період починається з першого календарного дня податкового (звітного) періоду і закінчується останнім календарним днем податкового (звітного) періоду, крім:

- виробників сільськогосподарської продукції, які можуть обрати річний податковий (звітний) період, який починається з 01 липня минулого звітного року і закінчується 30 червня поточного звітного року. Для цілей оподаткування податком на прибуток до підприємств, основною діяльністю яких є виробництво сільськогосподарської продукції, належать підприємства, дохід яких від продажу сільськогосподарської продукції власного виробництва за попередній податковий (звітний) рік перевищує 50 відс. загальної суми доходу (п.п. 137.4.1 п. 137.4 ст. 137 ПКУ);

- у разі якщо особа ставиться на облік контролюючим органом як платник податку протягом податкового (звітного) періоду, перший податковий (звітний) період розпочинається з дати, на яку припадає початок такого обліку, і закінчується останнім календарним днем такого податкового (звітного) періоду (п.п. 137.4.2 п. 137.4 ст. 137 ПКУ);

- якщо платник податку ліквідується (у тому числі до закінчення першого податкового (звітного) періоду), останнім податковим (звітним) періодом вважається період, на який припадає дата ліквідації (п.п. 137.4.3 п. 137.4 ст. 137 ПКУ).

Пунктом 137.5 ст. 137 ПКУ передбачено, що річний податковий (звітний) період встановлюється для таких платників податку:

а) платників податку, які зареєстровані протягом звітного (податкового) року (новостворені), що сплачують податок на прибуток на підставі річної податкової декларації за період діяльності у звітному (податковому) році;

б) виробників сільськогосподарської продукції;

в) платників податку, у яких річний дохід від будь-якої діяльності (за вирахуванням непрямих податків), визначений за показниками Звіту про фінансові результати (Звіту про сукупний дохід), за попередній річний звітний період, не перевищує 40 млн. гривень. При цьому до річного доходу від будь-якої діяльності (за вирахуванням непрямих податків), визначеного за показниками Звіту про фінансові результати (Звіту про сукупний дохід), включається дохід (виручка) від реалізації продукції (товарів, робіт, послуг), інші операційні доходи, фінансові доходи та інші доходи;

г) фізичних осіб – підприємців, у тому числі таких, які обрали спрощену систему оподаткування, та фізичних осіб, які провадять незалежну професійну діяльність, щодо виплачених нерезиденту доходів (прибутків) із джерелом їх походження з України, що оподатковуються в порядку, визначеному п. 141.4 ст. 141 ПКУ;

ґ) суб’єктів господарювання юридичних осіб, які обрали спрощену систему оподаткування, щодо виплачених нерезиденту доходів (прибутків) із джерелом їх походження з України, що оподатковуються в порядку, визначеному п. 141.4 ст. 141 ПКУ;

д) суб’єктів господарювання юридичних осіб, які обрали спрощену систему оподаткування, щодо отриманого скоригованого прибутку контрольованої іноземної компанії, що оподатковується в порядку, визначеному ст. 39 прим. 2 та розд. ІІІ ПКУ.

Згідно з п. 137.7 ст. 137 ПКУ нерезидент щороку може отримувати від контролюючого органу підтвердження українською мовою щодо сплати податку у паперовій або електронній формі у порядку, передбаченому центральним органом виконавчої влади, що забезпечує формування та реалізує державну фінансову політику.

Відповідно до п. 137.8 ст. 137 ПКУ платники податку на дохід: суб’єкти, які здійснюють випуск та проведення лотерей, щоквартально сплачують податок на дохід у порядку і в строки, які встановлені для квартального податкового (звітного) періоду з поданням податкової декларації з податку на прибуток.

Згідно з п. 137.9 ст. 137 ПКУ сума податку на прибуток підприємств, що підлягає сплаті до бюджету контролюючою особою із прибутку контрольованої іноземної компанії, зменшується на суму корпоративного податку або аналогічного податку, що стягується згідно із законодавством іноземних держав, фактично сплаченого контрольованою іноземною компанією, включаючи податки, утримані у джерела виплати із суми доходу, отриманого контрольованою іноземною компанією. Сума, на яку може бути зменшений податок на прибуток підприємства, визначається як загальна сума податку, що фактично сплачена контрольованою іноземною компанією за результатами відповідного податкового (звітного) періоду, пропорційна частці контролюючої особи в такій контрольованій іноземній компанії, відображеній у звіті про контрольовані іноземні компанії.

Сума зменшення податку на прибуток підприємств не може перевищувати суму податкового зобов’язання юридичної особи щодо прибутку такої контрольованої іноземної компанії.

Особливості обчислення та сплати податку на прибуток підприємств резидентами Дія Сіті – платниками податку на особливих умовах визначені п. 137.10 ст. 137 ПКУ.

Підпунктом 137.10.1 п. 137.10 ст. 137 ПКУ визначено, що резиденти Дія Сіті – платники податку на особливих умовах самостійно визначають суму податку, що підлягає сплаті до бюджету. Податок, що підлягає сплаті до бюджету резидентами Дія Сіті – платниками податку на особливих умовах, визначається з урахуванням положень, передбачених п. 135.2 ст. 135, п. 137.10 ст. 137 ПКУ та п. 141.9 прим. 1 ст. 141 ПКУ. Резиденти Дія Сіті – платники податку на особливих умовах не визначають окремо об’єкт оподаткування, передбачений п.п. 134.1.1 п. 134.1 ст. 134 ПКУ.

Сума податку, що підлягає сплаті до бюджету резидентом Дія Сіті – платником податку на особливих умовах за кожною окремою операцією відповідно до п. 135.2 ст. 135, п. 137.10 ст. 137 та п. 141.9 прим. 1 ст. 141 ПКУ, зменшується на суму податку на доходи нерезидента, нарахованого (сплаченого) резидентом Дія Сіті – платником податку на особливих умовах за відповідною операцією згідно з п. 141.4 ст. 141 ПКУ. При цьому сума зменшення не може перевищувати суму податку, розраховану відповідно до п. 135.2 ст. 135, п. 137.10 ст. 137 та п. 141.9 прим. 1 ст. 141 ПКУ.

Відповідно до п.п. 137.10.3 п. 137.10 ст. 137 ПКУ для резидента Дія Сіті – платника податку на особливих умовах, зокрема, базовий податковий (звітний) період дорівнює календарному року.

Абзацом першим п. 57.1 ст. 57 ПКУ встановлено, що платник податків зобов’язаний самостійно сплатити суму податкового зобов’язання, зазначену у поданій ним податковій декларації, протягом 10 календарних днів, що настають за останнім днем відповідного граничного строку, передбаченого ПКУ для подання податкової декларації, крім випадків, встановлених ПКУ.

Якщо граничний строк сплати податкового зобов’язання припадає на вихідний або святковий день, останнім днем сплати податкового зобов’язання вважається операційний день, що настає за вихідним або святковим днем (абзац тринадцятий п. 57.1 ст. 57 ПКУ).

Згідно з п. 137.11 ст. 137 ПКУ платники податку, які здійснюють діяльність з торгівлі валютними цінностями у готівковій формі, зобов’язані сплачувати авансові внески з податку на прибуток підприємств за кожний пункт обміну іноземної валюти, внесений до Реєстру пунктів обміну іноземної валюти станом на перше число поточного місяця. Авансові внески та податок на прибуток підприємств, що підлягає сплаті до бюджету платниками податку, які здійснюють діяльність з торгівлі валютними цінностями у готівковій формі, визначаються у порядку, передбаченому п. 141.13 ст. 141 ПКУ. Зокрема, п.п. 141.13.1 п. 141.13 ст. 141 ПКУ передбачено, що платники податку, які здійснюють діяльність з торгівлі валютними цінностями у готівковій формі, сплачують щомісяця, не пізніше останнього операційного (банківського) дня поточного місяця, авансовий внесок з податку на прибуток підприємств за кожний пункт обміну іноземної валюти, внесений до Реєстру пунктів обміну іноземної валюти станом на перше число поточного місяця, у розмірі, визначеному п.п. 141.13.2 п. 141.13 ст. 141 ПКУ.

Відповідно до п. 137.12 ст. 137 ПКУ платники податку, які здійснюють роздрібну торгівлю пальним, зобов’язані сплачувати авансові внески з податку на прибуток підприємств за кожне місце роздрібної торгівлі пальним, інформація щодо якого внесена до Єдиного реєстру ліцензіатів та місць обігу пального станом на перше число поточного місяця. Авансові внески та податок на прибуток підприємств, що підлягає сплаті до бюджету платниками податку, які здійснюють роздрібну торгівлю пальним, визначаються у порядку, передбаченому п. 141.14 ст. 141 ПКУ (п. 137.12 ст. 137 ПКУ). Зокрема, п.п. 141.14.1 п. 141.14 ст. 141 ПКУ передбачено, що платники податку, які здійснюють роздрібну торгівлю пальним, сплачують щомісяця не пізніше двадцятого числа поточного місяця авансовий внесок з податку на прибуток підприємств за кожне місце роздрібної торгівлі пальним, інформація щодо якого внесена до Єдиного реєстру ліцензіатів та місць обігу пального станом на перше число поточного місяця, у розмірі, визначеному п.п. 141.14.2 п. 141.14 ст. 141 ПКУ.

Визначення загального мінімального податкового зобов’язання платників податку – власників, орендарів, користувачів на інших умовах (в тому числі на умовах емфітевзису) земельних ділянок, віднесених до сільськогосподарських угідь передбачено п. 141.9 ст. 141 ПКУ.

Згідно з п.п. 141.9.1 п. 141.9 ст. 141 ПКУ платник податку зобов’язаний у складі податкової декларації за податковий (звітний) рік подавати додаток з розрахунком загального мінімального податкового зобов’язання.

У такому додатку, зокрема, зазначаються:

- кадастрові номери земельних ділянок, для яких визначається мінімальне податкове зобов’язання, їх нормативна грошова оцінка та площа;

- сума загального мінімального податкового зобов’язання, сума мінімального податкового зобов’язання щодо кожної земельної ділянки окремо;

- загальна сума сплачених платником податку податків, зборів, платежів, контроль за справлянням яких покладено на контролюючі органи, пов’язаних з виробництвом та реалізацією власної сільськогосподарської продукції та/або з власністю та/або користуванням (орендою, суборендою, емфітевзисом, постійним користуванням) земельними ділянками, віднесеними до сільськогосподарських угідь, та визначених відповідно до п.п. 141.9.2 або п.п. 141.9.3 п. 141.9 ст. 141 ПКУ витрат на оренду земельних ділянок (далі у цьому пункті – загальна сума сплачених податків, зборів, платежів та витрат на оренду земельних ділянок) протягом податкового (звітного) року;

- різниця між сумою загального мінімального податкового зобов’язання та загальною сумою сплачених податків, зборів, платежів та витрат на оренду земельних ділянок.

Підпунктом 141.9.5 п. 141.9 ст. 141 ПКУ визначено, що при позитивному значенні різниці між сумою загального мінімального податкового зобов’язання та загальною сумою сплачених податків, зборів, платежів та витрат на оренду земельних ділянок платник податку зобов’язаний збільшити визначену в податковій декларації суму податку на прибуток підприємств, що підлягає сплаті до бюджету, на суму такого позитивного значення та сплатити таку збільшену суму податку до бюджету в порядку та строки, визначені ПКУ для сплати податку на прибуток підприємств.

У разі визначення платником податку від’ємного значення об’єкта оподаткування у податковому (звітному) році позитивне значення різниці між сумою загального мінімального податкового зобов’язання та загальною сумою сплачених податків, зборів, платежів та витрат на оренду земельних ділянок підлягає сплаті до бюджету в порядку та строки, визначені ПКУ для сплати податку на прибуток підприємств.

Сума податку на прибуток підприємств у частині позитивного значення такої різниці не враховується у загальній сумі сплачених податків, зборів, платежів та витрат на оренду земельних ділянок у наступному податковому (звітному) році.

Позитивне значення різниці між сумою загального мінімального податкового зобов’язання та загальною сумою сплачених податків, зборів, платежів та витрат на оренду земельних ділянок є частиною зобов’язань з податку на прибуток підприємств.

Чи можливо виправити помилку, допущену у додатку 6 до податкової декларації з ПДВ?

Головне управління ДПС у Дніпропетровській області нагадує, що порядок заповнення і подання податкової звітності з ПДВ затверджено наказом Міністерства фінансів України від 28.01.2016 № 21, зареєстрованим в Міністерстві юстиції України 29.01.2016 за № 159/28289 (із змінами та доповненнями) (далі – Порядок № 21).

Відповідно до п. 16 розд. ІІІ Порядку № 21 у разі допущення продавцем товарів/послуг помилок при зазначенні обов’язкових реквізитів податкової накладної, передбачених п. 201.1 ст. 201 Податкового кодексу (далі – ПКУ), та/або порушення продавцем/покупцем граничних термінів реєстрації в Єдиному реєстрі податкових накладних податкової накладної та/або розрахунку коригування покупець/продавець таких товарів/послуг має право додати до податкової декларації за звітний податковий період заяву із скаргою на такого продавця/покупця за формою згідно з (Д6) (додаток 6). Копії документів, передбачених п. 201.10 ст. 201 ПКУ, подаються до контролюючого органу за місцем обліку платника податків у строки, передбачені для подання податкової декларації.

Згідно з п. 1 розд. IV Порядку № 21 у разі якщо у майбутніх податкових періодах (з урахуванням строків давності, визначених ст. 102 ПКУ) платник податку самостійно виявляє помилки, що містяться у раніше поданій ним декларації, він зобов’язаний надіслати уточнюючий розрахунок до такої декларації за формою, встановленою на дату подання уточнюючого розрахунку.

У разі виправлення помилок у рядках поданої раніше податкової декларації, до яких повинні додаватися додатки, до уточнюючого розрахунку повинні бути додані відповідні додатки, що містять інформацію щодо уточнених показників (п. 8 розд. VІ Порядку № 21).

Водночас, формою додатка 6 не передбачено подання уточнюючого додатка 6, такий додаток може бути поданий з відміткою звітний або звітний новий.

Крім того, п. 20 розд. ІІІ Порядку № 21 визначено, що після подання декларації за звітний (податковий) період платник податку має право до закінчення граничного терміну подання декларації за такий самий період подати нову декларацію з виправленими показниками.

Отже, помилку у додатку 6 можливо виправити лише якщо її виявлено до закінчення граничного терміну подання декларації. При цьому платник податку має право подати нову декларацію з відміткою «Звітна нова» та виправлений додаток 6 з відміткою «Звітний новий».

До уваги ФОПів – платників єдиного податку першої – третьої груп!

Головне управління ДПС у Дніпропетровській області інформує.

Відповідно до п. 4 частини другої ст. 6 Закону України від 08 липня 2010 року № 2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» (із змінами та доповненнями) (далі – Закон № 2464) платники єдиного внеску на загальнообов’язкове державне соціальне страхування (єдиний внесок) зобов’язані подавати звітність про нарахування єдиного внеску в розмірах, визначених відповідно до Закону № 2464, у складі звітності з податку на доходи фізичних осіб (єдиного податку) до контролюючого органу за основним місцем обліку платника єдиного внеску у строки та порядку, встановлені Податковим кодексом України (далі – ПКУ).

Фізичні особи – підприємці – платники єдиного податку першої – третьої груп подають податкову декларацію платника єдиного податку – фізичної особи – підприємця за формою, затвердженою наказом Міністерства фінансів України від 19.06.2015 № 578 зі змінами (далі – Декларація), у складі якої формується додаток 1 «Відомості про суми нарахованого доходу застрахованих осіб та суми нарахованого єдиного внеску» (далі – Додаток 1).

Згідно з п.п. 49.18.8 п. 49.18 ст. 49 ПКУ якщо платник податків ліквідується чи реорганізується (у тому числі до закінчення податкового (звітного) періоду), декларація, зокрема, з місцевих податків і зборів може подаватися за податковий (звітний) період, на який припадає дата ліквідації чи реорганізації, до закінчення такого звітного періоду.

У разі державної реєстрації припинення, зокрема, підприємницької діяльності фізичної особи – підприємця, які є платниками єдиного податку, останнім податковим (звітним) періодом вважається період, у якому відповідним контролюючим органом отримано від державного реєстратора повідомлення про проведення державної реєстрації такого припинення (п. 294.6 ст. 294 ПКУ).

Останнім періодом, за який необхідно обчислити та сплатити єдиний внесок, буде період з дня закінчення попереднього звітного періоду до місяця, в якому здійснено державну реєстрацію припинення підприємницької діяльності включно (частина восьма ст. 9 Закону № 2464).

Згідно з п.п. 9 п. 2 розд. ІV Інструкції про порядок нарахування і сплати єдиного внеску на загальнообов’язкове державне соціальне страхування, затвердженої наказом Міністерства фінансів України від 20.04.2015 № 449 із змінами та доповненнями, єдиний внесок сплачується протягом 10 календарних днів, що настають за останнім днем відповідного граничного строку, передбаченого для подання звітності, що містить інформацію щодо сум нарахованого єдиного внеску за останній звітний період.

Відповідно до п. 296.2 ст. 296 ПКУ платники єдиного податку першої та другої груп подають до контролюючого органу податкову декларацію платника єдиного податку у термін, встановлений для річного податкового (звітного) періоду, в якій відображаються обсяг отриманого доходу, щомісячні авансові внески, визначені п. 295.1 ст. 295 ПКУ, а також відомості про суми єдиного внеску на загальнообов’язкове державне соціальне страхування, нарахованого, обчисленого і сплаченого в порядку, визначеному законом для даної категорії платників.

Згідно з абзацом першим п. 296.3 ст. 296 ПКУ платники єдиного податку третьої групи подають до контролюючого органу податкову декларацію платника єдиного податку у термін, встановлений для квартального податкового (звітного) періоду.

Платники єдиного податку третьої групи (фізичні особи) у складі податкової декларації платника єдиного податку за IV квартал податкового (звітного) року подають також відомості про суми єдиного внеску, нарахованого, обчисленого і сплаченого в порядку, визначеному законом для даної категорії платників.

Фізичні особи – підприємці – платники єдиного податку (першої – третьої груп) щодо яких до Єдиного державного реєстру внесено запис про припинення підприємницької діяльності, подають Додаток 1 у складі Декларації востаннє за податковий (звітний) період, в якому проведено державну реєстрацію припинення підприємницької діяльності, з наростаючим підсумком з початку року.

Враховуючи зазначене:

- платники єдиного податку першої та другої груп подають до контролюючого органу Додаток 1 у складі Декларації у термін, встановлений для річного податкового (звітного) періоду, платники єдиного податку третьої групи – у термін, встановлений для квартального податкового (звітного) періоду.

Єдиний внесок сплачується протягом 10 календарних днів, що настають за останнім днем граничного строку подання такої Декларації.

Поряд з цим, якщо платник податків ліквідується (у тому числі до закінчення податкового (звітного) періоду)), Декларація може подаватися за податковий (звітний) період, на який припадає дата ліквідації, до закінчення такого звітного періоду.

Отримання ліцензій на право оптової, роздрібної торгівлі пальним та зберігання пального: новації Закону України № 3817

Головне управління ДПС у Дніпропетровській області звертає увагу, що з 01 січня 2025 року набрав чинності розділ VII «Ліцензування» Закону України від 18 червня 2024 року № 3817-ІХ «Про державне регулювання виробництва і обігу спирту етилового, спиртових дистилятів, біоетанолу, алкогольних напоїв, тютюнових виробів, тютюнової сировини, рідин, що використовуються в електронних сигаретах, та пального» (із змінами та доповненнями) (далі – Закон № 3817).

Так, суб’єкт господарювання для отримання ліцензії на право оптової торгівлі, роздрібної торгівлі пальним, на право зберігання пального подає заяву.

Відповідно до п. 5 ст. 43 до заяви про отримання ліцензії на право оптової торгівлі, роздрібної торгівлі пальним, на право зберігання пального додатково додаються копії:

1) документів, що підтверджують право власності або право користування земельною ділянкою із зазначенням кадастрового номера земельної ділянки (у разі відсутності кадастрового номера земельної ділянки у зазначених документах надається витяг з Державного земельного кадастру про таку земельну ділянку), на якій розташовано об’єкт виробництва пального, оптової торгівлі пальним за наявності місць оптової торгівлі пальним, роздрібної торгівлі пальним, зберігання пального (крім зберігання пального виключно для потреб власного споживання та/або промислової переробки), чинних на дату подання заяви та/або на дату введення такого об’єкта в експлуатацію (зазначені документи не подаються у разі розміщення об’єкта нерухомого майна на території порту, за умови подання документів, що підтверджують право користування портовою інфраструктурою);

2) сертифіката про прийняття в експлуатацію закінченого будівництвом об’єкта нерухомого майна, що підтверджує прийняття закінченого будівництвом об’єкта нерухомого майна в експлуатацію, щодо всіх об’єктів нерухомого майна, розташованих у місці виробництва пального, оптової торгівлі пальним за наявності місць оптової торгівлі пальним, роздрібної торгівлі пальним, зберігання пального, необхідних для здійснення такої діяльності, – для об’єктів нерухомого майна, введених в експлуатацію у встановленому законодавством порядку з 01 травня 2011 року;

технічного паспорта та/або інвентаризаційної справи, та/або довідки про технічні характеристики об’єкта нерухомого майна, що підтверджують функціональне призначення об’єкта нерухомого майна, що видані бюро технічної інвентаризації або фізичною особою – підприємцем, або юридичною особою, у складі якої працюють один або більше виконавців окремих видів робіт (послуг), пов’язаних із створенням об’єктів архітектури, що пройшли професійну атестацію та отримали кваліфікаційний сертифікат на право виконання робіт з технічної інвентаризації об’єктів нерухомого майна відповідно до Закону України «Про архітектурну діяльність», – для об’єктів нерухомого майна, введених в експлуатацію у встановленому законодавством порядку до 30 квітня 2011 року включно, розташованих у місці виробництва пального, оптової торгівлі пальним за наявності місць оптової торгівлі пальним, роздрібної торгівлі пальним, зберігання пального, необхідних для здійснення такої діяльності.

Підтвердженням введення в експлуатацію об’єктів нерухомого майна, призначених для приймання, зберігання та роздрібної торгівлі пальним, право приватної власності на які виникло у порядку, визначеному законами України «Про приватизацію державного майна» та «Про приватизацію невеликих державних підприємств (малу приватизацію)», є реєстрація права власності у порядку, визначеному Законом України «Про державну реєстрацію речових прав на нерухоме майно та їх обтяжень»;

6) дозволу на виконання робіт підвищеної небезпеки та експлуатацію (застосування) машин, механізмів, устаткування підвищеної небезпеки або декларації відповідності матеріально-технічної бази вимогам законодавства з питань охорони праці.

У разі, якщо документи, видані (оформлені) іншій особі ніж заявник, заявник додатково подає документи, що підтверджують його право на використання відповідного об’єкта нерухомого майна.

Інформуємо, що з метою перевірки дотримання суб’єктами господарювання окремих норм Закону № 3817 посадовими особами управління контролю за підакцизними товарами Головного управління ДПС у Дніпропетровській області протягом січня поточного року проведено 5 фактичних перевірок платників, які здійснюють діяльність з роздрібного обігу пального.

За результатами зазначених перевірок встановлені порушення, а саме: здійснення суб’єктами господарювання операцій з роздрібної торгівлі пальним без ліцензій. Застосовано фінансові (штрафні) санкції на загальну суму понад 1,8 млн гривень.

Головне управління ДПС у Дніпропетровській області акцентує увагу на безумовному дотриманні діючого законодавства України платниками податків, які здійснюють діяльність на ринку виробництва, оптової та роздрібної торгівлі пальним, у тому числі при використанні РРО/ПРРО.

Як подати декларацію про доходи за 2024 рік

В Україні триває деклараційна кампанія – 2025.

Деякі платники податку – фізичні особи зобов’язані самостійно розрахувати та сплатити податок на доходи фізичних осіб і військовий збір, подавши декларацію про майновий стан і доходи. Це передбачено Податковим кодексом України.

Подати декларацію можна декількома способами.

Кожен може обрати зручний для себе:

- особисто або уповноваженою особою;

- поштою з повідомленням про вручення та описом вкладення не пізніше ніж за 5 днів до закінчення граничного строку подання;

- в електронній формі з дотриманням вимог законів України «Про електронні документи та електронний документообіг» та «Про електронну ідентифікацію та електронні довірчі послуги». До речі, це найбільш зручна форма. Для цього потрібно лише мати кваліфікований електронний підпис (так званий електронний ключ) та доступ до мережі «Інтернет».

Як подати?

- через електронний кабінет платника: як це зробити – дивись відео за посиланням: https://tax.gov.ua/baneryi/onlayn-navchannya/podatok-na-dohodi-fizichnih-osib/deklaruvannya-dohodiv-gromadyan/774470.html;

- через мобільний застосунок «Моя податкова»: інструкція тут: https://tax.gov.ua/mobilniy-zastosunok-moya-podatkova/videomateriali/10156.html.

Нагадаємо! Сервіси ДПС дозволяють частково автоматично заповнювати декларації на підставі облікових даних платника, відомостей про отримані доходи, які є у Державному реєстрі фізичних осіб – платників податку, та відомостей про об’єкти нерухомого чи рухомого майна. Це значно спростить процес.

Не відкладайте подання декларації на останній день! Вчасно звітуйте про отримані у минулому році доходи.

Про терміни подання декларації дивіться за посиланням: https://tax.gov.ua/media-tsentr/novini/865606.html.

Дніпропетровщина: розпочали роботу інформаційні центри з питань реєстрації податкових накладних

Головне управління ДПС у Дніпропетровській області (далі – ГУ ДПС) інформує, що розпочали роботу консультаційні центри з питань реєстрації податкових накладних з метою ефективної комунікації з бізнес-спільнотою.

Шановні платники, якщо у вас є запитання, що стосуються реєстрації податкових накладних, заповнення таблиці даних платника податку на додану вартість та інші питання, звертайтеся за телефонами та до центрів обслуговування платників (ЦОП) ГУ ДПС.

Робота консультаційних центрів буде здійснюватись за телефонами: (056) 3743109, (098) 2278766, (066) 9821913 та за адресами розташування ЦОПів, а саме:

- Правобережний ЦОП Дніпровської державної податкової інспекції: м. Дніпро, проспект Богдана Хмельницького, 25.

- Лівобережний ЦОП Дніпровської державної податкової інспекції: м. Дніпро, провулок Універсальний, 12.

- Солонянський ЦОП Дніпровської державної податкової інспекції: селище Солоне, вулиця Героїв України, буд. 12а.

- Царичанський ЦОП Дніпровської державної податкової інспекції: селище Царичанка, вулиця Залізнична, 8.

- Кам’янський ЦОП Кам'янської державної податкової інспекції: м. Кам'янське, вулиця Медична, 9.

- Жовтоводський ЦОП Кам’янської державної податкової інспекції: м. Жовті Води, вулиця Музейна, 24а.

- Верхньодніпровський ЦОП Кам’янської державної податкової інспекції: м. Верхньодніпровськ, площа Олександра Поля, 2.

- ЦОП Криворізької державної податкової інспекції: м. Кривий Ріг, вулиця Гірничих інженерів, 4а.

- Апостолівський ЦОП Криворізької державної податкової інспекції: м. Апостолове, вулиця Центральна, 63.

- ЦОП Нікопольської державної податкової інспекції: м. Нікополь, проспект Трубників, 27.

- ЦОП м. Покрова Нікопольської державної податкової інспекції: м. Покров, вулиця Залужного, 7.

- ЦОП Новомосковської державної податкової інспекції: м. Самар, вулиця Олексія Цокура, буд. 30

- Магдалинівський ЦОП Новомосковської державної податкової інспекції: селище Магдалинівка, вулиця Центральна 46.

- ЦОП Павлоградської державної податкової інспекції: м. Павлоград, вулиця Верстатобудівників, 14а.

- ЦОП Синельниківської державної податкової інспекції: м. Синельникове, вул. Європейська, 3а.

- Петропавлівський ЦОП Синельниківської державної податкової інспекції: селище Петропавлівка, вулиця Героїв України, 62.

- Покровський ЦОП Синельниківської державної податкової інспекції: селище Покровське, вул. Дмитра Яворницького, 119.

На період дії воєнного стану встановлено наступний графік роботи ЦОПів:

- понеділок – п’ятниця – з 8 год 30 хв до 17 год 00 хв

- перерва – з 12 год 30 хв до 13 год 00 хвилин.

Увага!

Режим роботи ЦОПу Нікопольської державної податкової інспекції на період дії воєнного стану здійснюється за таким графіком:

- понеділок – четвер – з 8 год 00 хв до 17 год 00 хв

- п’ятниця – з 8 год 00 хв до 15 год 45 хв

- перерва – з 12 год 00 хв до 12 год 45 хвилин.

Під час повітряної тривоги обслуговування платників припиняється.

У січні поточного року податковою службою Дніпропетровщини опрацьовано 51 звернення громадян

Всебічний розгляд звернень громадян, задоволення їх законних прав та інтересів є одним з пріоритетних напрямків роботи органів державної податкової служби.

Головним управлінням ДПС у Дніпропетровській області (далі – ГУ ДПС) здійснюється розгляд звернень громадян, які надійшли, як у письмовому, так і в електронному вигляді на електронні поштові скриньки, у тому числі на скриньку dp.zvernennya@tax.gov.ua, безпосередньо до ГУ ДПС, за завданням ДПС України, від державної установи «Урядовий контактний центр», «Гарячої лінії голови Дніпропетровської ОДА» та сервісу «Пульс».

Так, у січні 2025 року до ГУ ДПС надійшло 51 звернення громадян, з яких 51 – заява.

Загальна тематика письмових звернень:

- інформування про ухилення від сплати податків – 26 звернень (51 %);

- податок на майно – 8 звернень (15,7 %);

- контрольно-перевірочна робота – 6 звернень (11,8 %);

- аграрна політика та земельні відносини – 2 звернення (3,9 %);

- інші питання – 9 звернень (17,6%).

У порівнянні з січнем 2024 року у поточному році загальна кількість звернень платників податків зменшилась на 17 одиниць (січень 2024 – 68 звернень).

Передача фізичною особою земельних ділянок в оренду (суборенду), емфітевзис або інше користування: для кого визначається МПЗ?

Головне управління ДПС у Дніпропетровській області нагадує, що Законом України від 30 листопада 2021 року № 1914 «Про внесення змін до Податкового кодексу України (ПКУ) та інших законодавчих актів України щодо забезпечення збалансованості бюджетних надходжень» (із змінами та доповненнями) для платників податків – фізичних осіб, у яких у власності та/або користуванні (оренді, суборенді, емфітевзисі, постійному користуванні) є земельні ділянки, віднесені до сільськогосподарських угідь, введено поняття мінімального податкового зобов’язання (МПЗ).

Відповідно до п.п. 162.1.1 прим. 1 п. 162.1 ст. 162 ПКУ платником у частині МПЗ є резидент, який володіє та/або користується (орендує (суборендує), на умовах емфітевзису, постійно користується) земельними ділянками, віднесеними до сільськогосподарських угідь.

Підпунктом 170.14.3 п. 170.14 ст. 170 ПКУ встановлено, що визначення загального МПЗ фізичним особам, які не зареєстровані як фізичні особи – підприємці, здійснюється контролюючими органами за податковою адресою таких осіб до 1 липня року, наступного за звітним.

Платниками податку на доходи фізичних осіб (податок) до бюджету сплачується лише позитивне значення різниці між сумою загального МПЗ та сумою сплачених протягом податкового (звітного) року податків, зборів, платежів, пов’язаних з виробництвом та реалізацією власної сільськогосподарської продукції та/або з власністю та/або користуванням (орендою, суборендою, емфітевзисом, постійним користуванням) земельними ділянками, віднесеними до сільськогосподарських угідь.

До загальної суми сплачених протягом податкового (звітного) року податків, зборів, платежів для платника податку – фізичної особи включаються: податок на доходи фізичних осіб та військовий збір з доходів від продажу власної сільськогосподарської продукції; земельний податок за земельні ділянки, віднесені до сільськогосподарських угідь (п.п. 170.14.5 п. 170.14 ст. 170 ПКУ).

Слід зазначити, що у разі передачі земельних ділянок в оренду (суборенду), емфітевзис або інше користування (при оформленні таких взаємовідносин відповідно до чинного законодавства) МПЗ визначається для орендарів, користувачів на інших умовах таких земельних ділянок у порядку, визначеному ПКУ.

Отже, для фізичних осіб, які відповідно до норм Цивільного кодексу України від 16 січня 2003 року № 435-IV із змінами і доповненнями, Земельного кодексу України від 25 жовтня 2001 року № 2768-III із змінами та доповненнями та Закону України від 06 жовтня 1998 року № 161 «Про оренду землі» із змінами та доповненнями, оформили взаємовідносини щодо передачі сільськогосподарських угідь в оренду (суборенду), емфітевзис або інше користування, МПЗ контролюючим органом не визначається. У такому випадку МПЗ за такі землі сплачує орендар.

До якого органу ДПС необхідно звернутися платнику у разі незгоди з показниками нарахованих, сплачених, повернутих сум податків, зборів та єдиного внеску, а також надміру сплачених коштів та сум податкового боргу/заборгованості з єдиного внеску...

До якого органу ДПС необхідно звернутися платнику у разі незгоди з показниками нарахованих, сплачених, повернутих сум податків, зборів та єдиного внеску, а також надміру сплачених коштів та сум податкового боргу/заборгованості з єдиного внеску, відображеними в меню «Стан розрахунків з бюджетом» Електронного кабінету?

Через меню «Заяви, запити для отримання інформації» в Електронному кабінеті платник податків може подати запит про отримання витягу щодо стану розрахунків з бюджетом та сплати єдиного внеску за даними органів ДПС з підписом посадової особи ДПС (форма F/J13002).

Якщо запит стосується кількох років його потрібно подавати окремо за кожен рік, але не більше ніж за останні 5 років, відлік яких починається з року прийняття запиту.

Відповідь на такі запити платник отримує не пізніше 2 робочих днів після прийняття запиту.

У разі встановлення платником невідповідностей між показниками стану розрахунків з бюджетом і фондами за даними платника та даними податкового органу він може звернутися до органу ДПС за основним місцем обліку з письмовим зверненням.

Звернення розглядаються у терміни, визначені чинним законодавством, зокрема, Законом України «Про звернення громадян»:

- до одного місяця, якщо потрібне додаткове вивчення;

- до 15 днів, якщо питання можна вирішити одразу.

*Контакт-центр Державної податкової служби України надає консультації платникам податків, роз’яснення з питань податкового законодавства та допомогу у вирішенні питань, пов’язаних із податками. Загальна кількість звернень, що надійшла у минулому році сягнула цифри 1 062 448.

Як звернутися? Гаряча лінія: 0 800 501 007 (дзвінки безкоштовні). Електронна пошта: idd@tax.gov.ua. Особистий кабінет: Через електронний кабінет платника податків.

Режим роботи: Понеділок–п’ятниця, з 08:00 до 18:00.

На яких ресурсах розміщені реквізити рахунків для сплати податків, зборів, єдиного внеску та інших платежів до бюджетів?

Головне управління ДПС у Дніпропетровській області звертає увагу, що оперативне доведення платникам реквізитів рахунків для сплати податків, зборів та платежів, відкритих Державною казначейською службою України, відбувається шляхом їх розміщення:

► у Центрах обслуговування платників;

► на субсайті відповідного територіального органу ДПС (Дніпропетровська область – за посиланням https://dp.tax.gov.ua/rahunki-dlya-splati-platejiv);

► на вебпорталі ДПС України (Головна/Рахунки для сплати платежів) за посиланням https://tax.gov.ua/rahunki-dlya-splati-platejiv/;

► в Електронному кабінеті платника податків, який забезпечує можливість автоматизованого визначення рахунків для сплати податків, зборів, платежів та єдиного внеску на загальнообов’язкове державне соціальне страхування на поточну дату.

Нові штрафи за порушення звітності з трансфертного ціноутворення

З 25 березня 2025 року набувають чинності зміни до Податкового кодексу України щодо нових розмірів окремих штрафів за порушення строків звітності з трансфертного ціноутворення.

На що слід звернути увагу?

- Штраф за неподання повідомлення про участь у міжнародній групі компаній збільшено з 50 до 100 прожиткових мінімумів для працездатної особи станом на 1 січня звітного року. За несвоєчасне подання відповідного повідомлення штраф зменшено зі 100 до 50 ПМ (абзац восьмий пункту 120.6 статті 120 Податкового кодексу України).

- Штраф за несвоєчасне декларування контрольованих операцій у поданому звіті про КО (якщо подано уточнюючий звіт) становить 1 ПМ за кожен день затримки. Однак загальна сума штрафу не може перевищувати 300 ПМ або 0,5 % від суми не задекларованих КО, а застосуванню підлягає менше значення (абзац четвертий пункту 120.6 статті 120 Податкового кодексу України).

Важливо: штрафи за результатами перевірок контролюючих органів застосовуються у розмірах, які діють на момент прийняття рішення про їх застосування.

Будьте уважні та вчасно подавайте звітність!

Доступ до публічної інформації

Протягом січня 2025 року до Головного управління ДПС у Дніпропетровській області (далі – ГУ ДПС) надійшло 28 запитів на отримання публічної інформації (у т. ч. 4 перейшли по терміну виконання з грудня 2024 року). У порівнянні з аналогічним періодом 2024 року кількість запитів зменшилась на 6 одиниць (у січні 2024 року – 34 запити).

Згідно з аналізом результатів опрацювання запитів на публічну інформацію:

- 20 – задоволено, з наданням інформації або відкритої інформації (з них 2 запита не відповідали вимогам ст. 1 Закону України від 13 січня 2011 року № 2939-VI «Про доступ до публічної інформації» (із змінами та доповненнями), про що запитувачам надані відповідні роз’яснення);

- 8 – знаходиться на виконанні.

З метою поліпшення інформаційного обміну з платниками податків при ГУ ДПС діє електронна поштова скринька dp.publicinfo@tax.gov.ua, запити на публічну інформацію з якої протягом кожного робочого дня приймаються працівниками контролюючого органу.

Крім того, для забезпечення прозорості діяльності ГУ ДПС на Єдиному державному вебпорталі відкритих даних (data.gov.ua) та субсайті «Головне управління ДПС у Дніпропетровській області» оприлюднюється публічна інформація у формі 4 наборів відкритих даних, а саме:

► Інформація про структуру (організаційну структуру) розпорядника інформації;

► Звіти, в тому числі щодо задоволення запитів на інформацію;

► Інформація із системи обліку публічної інформації;

► Реєстр наборів даних, що перебувають у володінні розпорядника інформації.

Оприлюднені набори даних підтримується у актуальному стані.

До уваги фізичних осіб!

Головне управління ДПС у Дніпропетровській області звертає увагу, що 01.12.2024 набрав чинності Закон України від 10 жовтня 2024 року № 4015-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо забезпечення збалансованості бюджетних надходжень у період дії воєнного стану», яким, зокрема підрозділ 1 розділу ХХ Податкового кодексу України доповнено новим пунктом 35.

Так, відповідно до вищезазначеного пункту, до складу загального місячного (річного) оподатковуваного доходу платника податку на доходи фізичних осіб за 2024 та 2025 податкові (звітні) роки не включається дохід у вигляді державної грошової допомоги (кешбеку), отриманий у рамках реалізації експериментального проєкту щодо надання державної грошової допомоги покупцям товарів та послуг українського виробництва у рамках Всеукраїнської економічної платформи «Зроблено в Україні», затвердженого Кабінетом Міністрів України.

Про підстави припинення дії ліцензії на право виробництва, зберігання, оптової та роздрібної торгівлі пальним

Головне управління ДПС у Дніпропетровській області повідомляє.

Відповідно до частини другої ст. 46 Закону України від 18 червня 2024 року № 3817-IX «Про державне регулювання виробництва і обігу спирту етилового, спиртових дистилятів, біоетанолу, алкогольних напоїв, тютюнових виробів, тютюнової сировини, рідин, що використовуються в електронних сигаретах, та пального» (із змінами та доповненнями) підставами для прийняття органом ліцензування рішення про припинення дії ліцензії на право, зокрема, виробництва, зберігання, оптової та роздрібної торгівлі пальним є:

1) заява ліцензіата про припинення дії ліцензії;

2) наявність у Єдиному державному реєстрі юридичних осіб, фізичних осіб – підприємців та громадських формувань (далі – Єдиний державний реєстр) даних про державну реєстрацію припинення юридичної особи або припинення підприємницької діяльності фізичної особи - підприємця (у тому числі припинення юридичної особи/припинення підприємницької діяльності фізичної особи – підприємця, уповноваженої на ведення обліку результатів діяльності за договорами про спільну діяльність без утворення юридичної особи), крім випадків перетворення державного підприємства/акціонерного товариства в інше господарське товариство, – з дати внесення до Єдиного державного реєстру запису про державну реєстрацію припинення юридичної особи або припинення підприємницької діяльності фізичної особи – підприємця;

3) припинення діяльності представництва іноземного суб’єкта господарської діяльності;

4) зняття з обліку в податковому органі договору про спільну діяльність без утворення юридичної особи;

5) невідповідність відомостей Єдиного реєстру ліцензіатів та місць обігу пального (далі – Єдиний реєстр ліцензіатів), та/або документів, доданих до заяви про отримання ліцензії на право провадження відповідного виду господарської діяльності, заяви про внесення змін до відомостей, що містяться у такому реєстрі, фактичним даним, виявленим контролюючим органом у ході перевірки та зафіксованим в акті такої перевірки (крім випадків, коли така невідповідність зумовлена зміною назви області, району, населеного пункту, вулиці, іншого об’єкта топоніміки населених пунктів відповідно до законодавства України або зміною кодів адміністративно-територіальних одиниць чи територій територіальних громад згідно з Кодифікатором адміністративно-територіальних одиниць та територій територіальних громад);

6) отримання від уповноважених органів інформації, що документи, копії яких подані разом із заявою про отримання ліцензії, не видавалися/не погоджувалися такими органами;

7) несплата чергового платежу за ліцензію;

8) факт відсутності ліцензіата за місцезнаходженням та/або за місцем провадження діяльності, що зазначені в Єдиному реєстрі ліцензіатів, встановлений контролюючим органом у ході перевірки та зафіксований у відповідному акті про відсутність ліцензіата та/або його уповноважених осіб;

9) факт незаконної відмови платника податків та/або посадових (службових) осіб платника податків (його представників або осіб, які фактично проводять розрахункові операції) у допуску посадових (службових) осіб контролюючого органу до проведення документальної виїзної або фактичної перевірки (крім випадків відмови з підстав, визначених Податковим кодексом України (далі – ПКУ) як дозволені), у тому числі до територій, приміщень (крім житла громадян) та іншого майна, що використовуються для провадження господарської діяльності та/або є об’єктами оподаткування, або використовуються для отримання доходів (прибутку), або пов’язані з іншими об’єктами оподаткування та/або можуть бути джерелом погашення податкового боргу, зафіксований контролюючим органом в акті, що засвідчує факт відмови у допуску до проведення перевірки, складеному відповідно до вимог п. 81.2 ст. 81 ПКУ;

10) факт відмови платника податків та/або посадових (службових) осіб платника податків (його представників або осіб, які фактично проводять розрахункові операції) у проведенні інвентаризації основних засобів, товарно-матеріальних цінностей, коштів, зняття залишків товарно-матеріальних цінностей, готівки під час проведення документальної виїзної або фактичної перевірки або у залученні повноважних осіб платника податків для спільного з працівниками контролюючого органу зняття показань внутрішніх та зовнішніх лічильників, якими обладнані технічні пристрої, що використовуються у процесі провадження діяльності, що перевіряється, зафіксований контролюючим органом в акті такої перевірки;

11) факт необладнання та/або відсутність реєстрації в Єдиному державному реєстрі витратомірів-лічильників та рівнемірів-лічильників рівня пального в резервуарі рівнеміра-лічильника на введеному в експлуатацію резервуарі, розташованому на акцизному складі, та/або витратоміра-лічильника на місці відпуску пального наливом з акцизного складу, розташованому на акцизному складі, встановлений контролюючим органом під час перевірки та зафіксований в акті такої перевірки;

12) факт в’їзду/виїзду транспортного засобу на/з території акцизного складу поза пунктом, обладнаним контрольно-пропускною системою, та/або під час виходу з ладу цілодобової системи відеоспостереження, контрольно-пропускної системи без присутності уповноваженого представника податкового органу, встановлений контролюючим органом під час перевірки та зафіксований в акті такої перевірки;

13) факт виробництва, зберігання, транспортування, реалізації фальсифікованого пального, фальсифікація якого засвідчена висновком експертизи або рішенням суду, що набрало законної сили, – застосовується до суб’єктів господарювання, які отримали ліцензію на право виробництва пального;

14) факт здійснення ліцензіатом – суб’єктом господарювання, який отримав ліцензію на право виробництва, пального, – виробництва, зберігання, транспортування, торгівлі необлікованого у такого ліцензіата пальним, встановлений контролюючим органом під час перевірки та зафіксований в акті такої перевірки або в рішенні суду, що набрало законної сили;

15) факт здійснення ліцензіатом – суб’єктом господарювання, який отримав ліцензію на право оптової торгівлі пальним, – зберігання, транспортування, реалізації необлікованого у такого ліцензіата пального, встановлений контролюючим органом під час перевірки та зафіксований в акті такої перевірки або в рішенні суду, яке набрало законної сили, якщо обсяг/об’єм необлікованого пального в місці оптової торгівлі перевищує 5 відс. об’єму пального (для скрапленого газу (пропану або суміші пропану з бутаном), інших газів, бутану, ізобутану – 15 відс. об’єму пального), реалізованого у попередньому звітному (податковому) періоді, за даними системи електронного адміністрування реалізації пального та спирту етилового, або перевищує 2 відс. об’єму стаціонарних резервуарів, розташованих у місці оптової торгівлі пальним;

16) факт здійснення ліцензіатом – суб’єктом господарювання, який отримав ліцензію на право виробництва, оптової або роздрібної торгівлі пальним або на право зберігання пального, крім ліцензії на право зберігання пального виключно для потреб власного споживання та/або промислової переробки, – зберігання та/або реалізації необлікованого пального, встановлений контролюючим органом під час перевірки та зафіксований в акті такої перевірки або в рішенні суду, яке набрало законної сили, якщо об’єм необлікованого пального більш як на 5 відс. перевищує обсяг обігу або залишків пального (для скрапленого газу (пропану або суміші пропану з бутаном), інших газів, бутану, ізобутану, на які встановлено однакові ставки акцизного податку, – більш як на 15 відс.) чи більш як на 2 відс. об’єм відповідного резервуара;

факт здійснення ліцензіатом – суб’єктом господарювання, який отримав ліцензію на право зберігання пального виключно для потреб власного споживання та/або промислової переробки, зберігання необлікованого пального, встановлений контролюючим органом в ході перевірки та зафіксований в акті такої перевірки або у рішенні суду, яке набрало законної сили, якщо об’єм необлікованого пального перевищує 10 відс. обсягу залишків пального;

17) факт переміщення ліцензіатом пального поза митним контролем, крім випадку, якщо на дату переміщення поза митним контролем такі товари (продукція) були непридатними до споживання (з причин спливу строку придатності до споживання, невідповідності законодавству України про безпечність та якість таких товарів), встановлений у рішенні суду, яке набрало законної сили;

18) факт необладнання спеціалізованих транспортних засобів для перевезення балонів із скрапленим вуглеводневим газом, з яких здійснюється роздрібна торгівля скрапленим вуглеводневим газом у балонах для побутових потреб населення та інших споживачів, реєстраторами розрахункових операцій (далі - РРО) або факт відсутності в Єдиному реєстрі відомостей про державні номерні знаки спеціалізованих транспортних засобів для перевезення балонів із скрапленим вуглеводневим газом, з яких здійснюється роздрібна торгівля скрапленим вуглеводневим газом у балонах для побутових потреб населення та інших споживачів, встановлений контролюючим органом під час перевірки та зафіксований в акті такої перевірки;

19) факт повторного протягом 365 календарних днів здійснення роздрібної торгівлі пальним через РРО, відомості про які не зазначені в Єдиному реєстрі ліцензіатів або без застосування РРО;

20) факт відсутності трьох і більше розрахункових документів у вигляді фіскальних касових чеків, що підтверджують продаж підакцизних товарів (продукції), які були видані покупцям протягом періоду, що перевіряється, у фіскальній пам’яті РРО чи в пам’яті модемів, які до них приєднані, встановлений контролюючим органом під час фактичної перевірки з питань дотримання порядку проведення розрахунків та зафіксований в акті такої перевірки;

21) факт проведення розрахунків в іншій формі, ніж безготівкова, при здійсненні оптової торгівлі пальним, встановлений контролюючим органом під час перевірки та зафіксований в акті такої перевірки;

22) рішення Ради національної безпеки і оборони України, введене в дію Указом Президента України про застосування до суб’єкта господарювання санкції, передбаченої п.6 частини першої ст. 4 Закону України від 14 серпня 2014 року № 1644-VII «Про санкції» (із змінами та доповненнями) (далі – Закон № 1644);

23) наявність інформації про здійснення контролю над суб’єктом господарювання у значенні, наведеному у ст. 1 Закону України від 11 січня 2001 року № 2210-ІІІ «Про захист економічної конкуренції», резидентами держави, що здійснює збройну агресію проти України, у значенні, наведеному у ст. 1 Закону України від 06 грудня 1991 року № 1932-ХІІ «Про оборону України»;

24) факт відмови у наданні посадовим особам контролюючого органу, які проводять перевірку, інформації про адресу або кадастрові номери земельних ділянок, на яких розміщені всі ємності для зберігання пального, про кількість та місткість таких ємностей та/або у можливості огляду таких ємностей посадовими особами контролюючого органу під час проведення перевірки з питань дотримання вимог Закону № 3817 суб’єктами господарювання, які отримали ліцензію на зберігання пального виключно для потреб власного споживання та/або промислової переробки, зафіксований у відповідному акті, складеному посадовими (службовими) особами податкового органу;

25) неподання копій документів, передбачених п.п. 1, 2 і 6 частини п’ятої ст. 43 Закону № 3817, протягом строку, встановленого частиною п’ятою ст. 43 Закону № 3817;

26) наявність інформації про:

припинення дії договору про управління активами відповідно до ст. 21 Закону України від 10 листопада 2015 року № 772-VIII «Про Національне агентство України з питань виявлення, розшуку та управління активами, одержаними від корупційних та інших злочинів» (із змінами та доповненнями);

повернення та/або продаж чи інше відчуження об’єктів нерухомого майна, отриманого у господарське відання та/або в управління згідно із законами України від 12 травня 2015 року № 389-VIII «Про правовий режим воєнного стану» (із змінами та доповненнями), від 17 травня 2012 року № 4765-VI «Про передачу, примусове відчуження або вилучення майна в умовах правового режиму воєнного чи надзвичайного стану» (із змінами та доповненнями), від 03 березня 2022 року № 2116-IX «Про основні засади примусового вилучення в Україні об’єктів права власності Російської Федерації та її резидентів» (із змінами та доповненнями), Закону № 1644;

27) наявність інформації, що ліцензіат не пройшов електронну ідентифікацію онлайн в електронному кабінеті з дотриманням вимог Закону України від 05 жовтня 2017 року № 2155-VIII «Про електронну ідентифікацію та електронні довірчі послуги» або не здійснює листування з контролюючим органом через електронний кабінет або контролюючим органом прийнято заяву про відмову отримувати документи через електронний кабінет;

28) несплата суб’єктом господарювання, що отримав ліцензію на право роздрібної торгівлі пальним, авансового внеску з податку на прибуток підприємств, визначеного п. 141.14 ст. 141 ПКУ за податковий (звітний) період, або авансового внеску з податку на доходи фізичних осіб, визначеного п.п. 177.5.11 п. 177.5 ст. 177 ПКУ за податковий (звітний) період.

Нормами чинного законодавства не передбачено повернення сплаченого чергового платежу за ліцензію на право виробництва, зберігання, оптової та роздрібної торгівлі пальним у разі припинення дії такої ліцензії.

Сума боргу анульована кредитором до закінчення строку позовної давності: чи включається до загального оподатковуваного доходу платника ПДФО?

Головне управління ДПС у Дніпропетровській області інформує.

Згідно з абзацом першим п.п. «д» п.п. 164.2.17 п. 164.2 ст. 164 Податкового кодексу України (далі – ПКУ) до загального місячного (річного) оподатковуваного доходу платника податку на доходи фізичних осіб (податок) включається дохід, отриманий платником податку як додаткове благо (крім випадків, передбачених ст. 165 ПКУ) у вигляді основної суми боргу (кредиту) платника податку (крім суми прощеного (анульованого) основного боргу платника податку за іпотечним кредитом в іноземній валюті, забезпеченим іпотекою житлової нерухомості), прощеного (анульованого) кредитором за його самостійним рішенням, не пов’язаним з процедурою банкрутства, до закінчення строку позовної давності, у разі якщо його сума перевищує 25 відс. однієї мінімальної заробітної плати (у розрахунку на рік), встановленої на 1 січня звітного податкового року, що у 2025 році становить 2000,00 грн (8000,00 грн х 25%).

При цьому, кредитор зобов’язаний повідомити платника податку – боржника шляхом направлення рекомендованого листа з повідомленням про вручення або шляхом укладення відповідного договору, або надання повідомлення боржнику під підпис особисто про прощення (анулювання) боргу та включити суму прощеного (анульованого) боргу до податкового розрахунку суми доходу, нарахованого (сплаченого) на користь платників податку, за підсумками звітного періоду, у якому такий борг було прощено. Боржник самостійно сплачує податок з таких доходів та відображає їх у річній податковій декларації про майновий стан та доходи. У разі неповідомлення кредитором боржника про прощення (анулювання) боргу у порядку, визначеному п.п. «д» п.п. 164.2.17 п. 164.2 ст. 164 ПКУ, такий кредитор зобов’язаний виконати всі обов’язки податкового агента щодо доходів, визначених п.п. 164.2.17 п. 164.2 ст. 164 ПКУ.

Водночас, відповідно до п.п. 165.1.55 п. 165.1 ст. 165 ПКУ не включається до загального місячного (річного) оподатковуваного доходу платника податку:

- основна сума боргу (кредиту) платника податку, прощеного (анульованого) кредитором за його самостійним рішенням, не пов’язаним з процедурою банкрутства, до закінчення строку позовної давності у сумі, що не перевищує 25 відс. однієї мінімальної заробітної плати (у розрахунку на рік), встановленої на 1 січня звітного податкового року, що у 2025 році становить 2000,00 грн (8000,00 грн х 25%);

- сума процентів, комісії та/або штрафних санкцій (пені), прощених (анульованих) кредитором за його самостійним рішенням, не пов’язаним із процедурою його банкрутства, до закінчення строку позовної давності;

- основна сума боргу (кредиту) платника податку за іпотечним кредитом в іноземній валюті, забезпеченим іпотекою житлової нерухомості, прощеного (анульованого) кредитором за його самостійним рішенням, не пов’язаним з процедурою банкрутства, до закінчення строку позовної давності;

- сума боргу платника податку за договором про споживчий кредит або іншим договором (у тому числі сума процентів, комісій та інших платежів), анульована згідно з пп. 12 і 16 розд. IV «Прикінцеві та перехідні положення» Закону України від 15 листопада 2016 року № 1734-VІІІ «Про споживче кредитування» із змінами та доповненнями (далі – Закон № 1734), а також сума процентів, комісій та інших платежів за таким договором, що не підлягають сплаті платником податків згідно з п. 11 розд. IV «Прикінцеві та перехідні положення» Закону № 1734.

Форма податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску (далі – Розрахунок) та Порядок заповнення та подання податковими агентами Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску (далі – Порядок) затверджені наказом Міністерства фінансів України від 13.01.2015 № 4 із змінами та доповненнями.

Відповідно до п. 4 розд. IV Порядку в додатку 4 «Відомості про суми нарахованого доходу, утриманого та сплаченого податку на доходи фізичних осіб та військового збору» (форма 4ДФ)» до Розрахунку у графі 6 «Ознака доходу» зазначається ознака доходу, наведена у розд. 1 «Довідник ознак доходів фізичних осіб» додатка 2 до Порядку.

Згідно з Довідником ознак доходів фізичних осіб:

- за ознакою доходу «126» відображається дохід, отриманий платником податку як додаткове благо (крім випадків, передбачених ст. 165 ПКУ), зокрема, у вигляді основної суми боргу (кредиту) платника податку, прощеного (анульованого) кредитором за його самостійним рішенням, не пов’язаним з процедурою банкрутства, до закінчення строку позовної давності, що перевищує у 2025 році – 2000,00 гривень;

- за ознакою доходу «189» відображається основна сума боргу (кредиту) платника податку, прощеного (анульованого) кредитором за його самостійним рішенням, не пов’язаним з процедурою банкрутства, до закінчення строку позовної давності у сумі, що не перевищує у 2025 році – 2000,00 грн та сума процентів, та/або штрафних санкцій (пені), прощених (анульованих) кредитором за його самостійним рішенням, не пов’язаним із процедурою його банкрутства, до закінчення строку позовної давності.

Отримання мікрогрантів відповідно до постанови Кабінету Міністрів України від 21 червня 2022 року № 738: особливості відображення у Розрахунку

Головне управління ДПС у Дніпропетровській області звертає увагу, що постановою Кабінету Міністрів України (далі – КМУ) від 21 червня 2022 року № 738 із змінами та доповненнями затверджено, зокрема, Порядок надання мікрогрантів на створення або розвиток власного бізнесу (далі – Порядок № 738).

Порядком № 738 визначено умови, критерії, механізм надання безповоротної державної допомоги, зокрема, фізичним особам, суб’єктам господарювання у формі мікрогрантів на створення або розвиток власного бізнесу (далі – мікрогрант).

Для цілей Порядку № 738 суб’єктом господарювання вважається суб’єкт мікропідприємництва чи малого підприємництва (фізична особа – підприємець або юридична особа) у значенні, наведеному в Господарському кодексі України від 16 січня 2003 року № 436-ІV, крім суб’єктів господарювання державного та комунального секторів економіки (п. 3 Порядку № 738).

Метою надання безповоротної державної допомоги у формі мікрогрантів є сприяння зайнятості населення, створення або розвиток власного бізнесу.

Відповідно до п. 1 Порядку № 738 джерелами фінансування надання мікрогрантів отримувачам (зокрема, фізичним особам, фізичним особам – підриємцям) є кошти: Фонду загальнообов’язкового державного соціального страхування на випадок безробіття (далі – Фонд); державного бюджету, у тому числі кошти, що надходять на рахунок Міністерства економіки України (далі – Мінекономіки) «Фонд підтримки малого та середнього бізнесу», відкритий у Національному банку, на який зараховуються добровільні внески (благодійні пожертви) від фізичних та юридичних осіб приватного права та/або публічного права в національній та іноземній валюті.

Пунктом 2 Порядку № 738 встановлено, що головним розпорядником бюджетних коштів є Мінекономіки. Розпорядником коштів Фонду є Державний центр зайнятості.

Слід зазначити, що оскільки дохід у вигляді мікрогранту не пов’язаний з результатом від здійснення господарської діяльності фізичної особи – підприємця, то такий дохід, незалежно від обраної фізичною особою – підприємцем системи оподаткування, оподатковуються за загальними правилами, встановленими ПКУ для платників податку – фізичних осіб.

Порядок оподаткування доходів фізичних осіб регулюється розд. IV Податкового кодексу України (далі – ПКУ), згідно з п.п. 163.1.1 п. 163.1 ст. 163 якого передбачено, що об’єктом оподаткування резидента є загальний місячний (річний) оподатковуваний дохід.

Статтею 165 ПКУ визначено виключний перелік доходів, які не включаються до загального (місячного) річного оподатковуваного доходу платника податків.

Відповідно до п.п. 165.1.1 п. 165.1 ст. 165 ПКУ до загального місячного (річного) оподатковуваного доходу платника податку не включаються такі доходи: сума державної та соціальної матеріальної допомоги, державної допомоги, компенсацій, вартість соціальних послуг та реабілітаційної допомоги (включаючи грошові компенсації особам з інвалідністю, на дітей з інвалідністю при реалізації індивідуальних програм реабілітації осіб з інвалідністю, суми допомоги по вагітності та пологах), винагород і страхових виплат, які отримує платник податку з бюджетів та Фондів та у формі фінансової допомоги особам з інвалідністю з Фонду соціального захисту осіб з інвалідністю згідно із законом, указами Президента України та актами КМУ, а також вартість соціальної допомоги в натуральній формі малозабезпеченим сім’ям, що отримана від надавачів соціальних послуг відповідно до Закону України від 17 січня 2019 року № 2671-VІІІ «Про соціальні послуги» (із змінами та доповненнями).

Тобто, якщо мікрогрант надається на умовах, визначених актами КМУ, виключно з бюджетів та/або Фонду, то такі суми не включаються до загального (місячного) річного оподатковуваного доходу фізичної особи.

Згідно з п.п. «б» п. 176.2 ст. 176 ПКУ особи, які відповідно до ПКУ мають статус податкових агентів, та платники єдиного внеску зобов’язані подавати у строки, встановлені ПКУ для податкового місяця, податковий розрахунок сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску, до контролюючого органу за основним місцем обліку. Такий розрахунок подається лише у разі нарахування сум зазначених доходів платнику податку – фізичній особі податковим агентом, платником єдиного внеску протягом звітного періоду. Запровадження інших форм звітності із зазначених питань не допускається.

Наказом Міністерства фінансів України від 13.01.2015 № 4 із змінами та доповненнями затверджені форма Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску (далі – Розрахунок) та Порядок заповнення та подання податковими агентами Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску (далі – Порядок).

Згідно з п. 4 розд. IV Порядку в додатку 4 «Відомості про суми нарахованого доходу, утриманого та сплаченого податку на доходи фізичних осіб та військового збору» (далі – Додаток 4ДФ) до Розрахунку у графі 6 «Ознака доходу» вказується ознака доходу, наведена у розд. 1 «Довідник ознак доходів фізичних осіб» додатка 2 до Порядку, яка визначається відповідно до нарахованого доходу.

Відповідно до Довідника ознак доходів фізичних осіб суми державної допомоги, які отримує платник податку з бюджетів та Фондів відображаються податковим агентом у додатку 4ДФ до Розрахунку за ознакою доходу «157».

Митний режим експорту окремих видів товарів: протягом якого терміну надсилається квитанція про прийняття/неприйняття або зупинення реєстрації ПН/РК в ЄРПН?

Головне управління ДПС у Дніпропетровській області нагадує, що згідно з п. 201.10 ст. 201 Податкового кодексу України (далі – ПКУ) підтвердженням продавцю про прийняття його податкової накладної та/або розрахунку коригування (ПН/РК) до Єдиного реєстру податкових накладних (далі – ЄРПН) є квитанція в електронному вигляді у текстовому форматі, яка надсилається протягом операційного дня.

Також, п. 69.18 підрозд. 10 розд. XX «Перехідні положення» ПКУ установлено, що тимчасово, на період до припинення або скасування воєнного, надзвичайного стану на території України, з метою захисту прав платників, збереження та захисту даних надання електронних сервісів та приймання електронних документів від платників податків здійснюються у робочі дні з 8 години до 20 години.

Операційний день для реєстрації ПН/РК, на який припадає граничний строк реєстрації податкових накладних та/або розрахунків коригування, триває з 0 годин 00 хвилин до 24 години 00 хвилин.

Реєстрація ПН/РК, поданих для реєстрації в ЄРПН, у яких відображена операція з вивезення за межі митної території України окремих видів товарів, до яких відповідно до ст. 19 прим. 2 Закону України від 16 квітня 1991 року № 959-ХІІ «Про зовнішньоекономічну діяльність» (із змінами та доповненнями) (далі – Закон № 959) застосовано режим експортного забезпечення у разі його запровадження Кабінетом Міністрів України, та направлення квитанції про прийняття або неприйняття, або зупинення реєстрації таких податкових накладних/розрахунків коригування здійснюються протягом трьох операційних днів з дня подання для реєстрації таких податкових накладних в ЄРПН.

Якщо протягом визначеного у цьому підпункті строку не надіслано квитанції про прийняття або неприйняття, або зупинення реєстрації податкової накладної/розрахунку коригування, така податкова накладна вважається зареєстрованою в ЄРПН.