Головне управління ДПС у Дніпропетровській області інформує щодо податкового законодавства

опубліковано 19 лютого 2025 року о 08:07

Переваги використання системи управління комплаєнс-ризиками

Головне управління ДПС у Дніпропетровській області повідомляє, що перевагами використання системи управління комплаєнс-ризиками є:

- підвищення довіри до справедливості податкової системи – платники податків відчувають підтримку у виконанні податкових зобов'язань та впевненість, що випадки порушення податкового законодавства будуть відпрацьовані;

- сприяння комплексному вирішенню проблеми недотримання законодавства;

- сприяння ефективному використанню обмежених ресурсів:

- краще розуміння причин недотримання законодавства сприяє прийняттю кращих рішень щодо реагування.

- кращі рішення щодо реагування означають кращий розподіл обмежених ресурсів;

- оптимізація збору доходів.

Податок на нерухоме майно: від фізичних осіб надходження до місцевих бюджетів Дніпропетровщини у 2024 році склали майже 354,6 млн гривень

Впродовж 2024 року до місцевих бюджетів Дніпропетровської області від фізичних осіб надійшло майже 354,6 млн грн податку на нерухоме майно, відмінне від земельної ділянки. Порівняно з 2023 роком надходження виросли майже на 120,5 млн грн, темп росту – 151,5 відсотків.

Звертаємо увагу, якщо об’єкт нерухомості перебуває у власності неповнолітньої особи, то податкове повідомлення-рішення складається на таку неповнолітню особу. При цьому, грошові зобов’язання неповнолітніх осіб виконуються їх батьками (усиновителями), опікунами (піклувальниками) до набуття неповнолітніми особами цивільної дієздатності в повному обсязі.

Де розміщені реквізити рахунків для сплати податків, зборів, єдиного внеску та інших платежів до бюджету?

Головне управління ДПС у Дніпропетровській області нагадує, що своєчасне доведення платникам податків реквізитів рахунків для сплати податків, зборів та платежів, відкритих Державною казначейською службою України, відбувається шляхом їх розміщення в Центрах обслуговування платників податків, на офіційному вебпорталі відповідного територіального органу ДПС або на вебпорталі ДПС за посиланням: Головна/Рахунки для сплати платежів/https://tax.gov.ua/rahunki-dlya-splati-platejiv/.

Одночасно, за принципами, визначеними п. 42 прим. 1.1 ст. 42 прим. 1 Податкового кодексу України (далі – ПКУ) функціонує Електронний кабінет, який забезпечує можливість реалізації платниками податків прав та обов’язків, визначених ПКУ та іншими законами, контроль за дотриманням яких покладено на контролюючі органи, та нормативно-правовими актами, прийнятими на підставі та на виконання ПКУ та інших законів, контроль за дотриманням яких покладено на контролюючі органи, в тому числі, шляхом, зокрема, автоматизованого визначення рахунків для сплати податків, зборів, платежів та єдиного внеску на загальнообов’язкове державне соціальне страхування на поточну дату конкретного платника податків.

До уваги платників акцизного податку!

Головне управління ДПС у Дніпропетровській області звертає увагу, що відповідно до частини четвертої ст. 34 Закону України від 18 червня 2024 року № 3817-ІХ «Про державне регулювання виробництва і обігу спирту етилового, спиртових дистилятів, біоетанолу, алкогольних напоїв, тютюнових виробів, тютюнової сировини, рідин, що використовуються в електронних сигаретах, та пального» (із змінами) (далі – Закон № 3817) Єдиний реєстр ліцензіатів з виробництва та обігу спирту етилового, спиртових дистилятів, алкогольних напоїв, тютюнових виробів, тютюнової сировини та рідин, що використовуються в електронних сигаретах (далі – Єдиний реєстр ліцензіатів), містить, зокрема, перелік фіскальних номерів реєстраторів розрахункових операцій (далі – РРО), програмних реєстраторів розрахункових операцій (далі – ПРРО), книг обліку розрахункових операцій (далі – КОРО), та розрахункових книжок, наявних у місці роздрібної торгівлі, дату внесення/виключення фіскальних номерів таких РРО/ПРРО до/з Єдиного реєстру ліцензіатів – для ліцензій на право роздрібної торгівлі алкогольними напоями, тютюновими виробами, рідинами, що використовуються в електронних сигаретах.

Згідно частини четвертої ст. 35 Закону № 3817 Єдиний реєстр ліцензіатів та місць обігу пального містить, зокрема, перелік фіскальних номерів РРО, КОРО та розрахункових книжок, наявних у місці роздрібної торгівлі, дату внесення/виключення фіскальних номерів таких РРО до/з Єдиного реєстру ліцензіатів та місць обігу пального – для ліцензії на право роздрібної торгівлі пальним.

У разі якщо після отримання ліцензії на право провадження відповідного виду господарської діяльності у ліцензіата відбулися зміни у відомостях, що містяться в Єдиному реєстрі ліцензіатів/Єдиному реєстрі ліцензіатів та місць обігу пального такий ліцензіат зобов’язаний протягом 30 календарних днів з дня настання події, що спричинила відповідні зміни, подати до органу ліцензування заяву про внесення змін до відомостей, що містяться в Єдиному реєстрі ліцензіатів чи Єдиного реєстру ліцензіатів та місць обігу пального.

Заява про внесення змін подається, зокрема, у разі зміни переліку фіскальних номерів РРО, ПРРО, КОРО та розрахункових книжок, наявних у місці торгівлі.

У разі зміни переліку РРО, ПРРО, КОРО та розрахункових книжок, наявних у місці торгівлі, у заяві про внесення змін до відомостей, що містяться в Єдиному реєстрі ліцензіатів/Єдиному реєстрі ліцензіатів та місць обігу пального зазначаються: перелік фіскальних номерів РРО, ПРРО, КОРО та розрахункових книжок, що підлягають виключенню/включенню з Єдиного реєстру ліцензіатів/Єдиного реєстру ліцензіатів та місць обігу пального.

Орган ліцензування протягом п’яти робочих днів з дня отримання заяви про внесення змін до відомостей, що містяться в Єдиному реєстрі ліцензіатів/Єдиному реєстрі ліцензіатів та місць обігу пального вносить зміни до відомостей або приймає рішення про відмову у внесенні змін до відомостей.

Оскільки плата за ліцензію на роздрібну торгівлю алкогольними напоями, крім сидру та перрі (без додання спирту), встановлена за кожний окремий РРО/ПРРО, що зареєстровані за адресою місця торгівлі, то у разі, якщо у суб’єкта господарювання передбачено збільшення кількості РРО/ПРРО, такий суб’єкт господарювання повинен внести плату за ліцензію на роздрібну торгівлю алкогольними напоями в розмірі, передбаченому ст. 52 Закону № 3817 за кожен РРО/ПРРО, що додається.

Яка дата, із зазначених в меню «Облікові дані» Електронного кабінету, вважається датою зняття з обліку ФОПа в контролюючому органі?

Державна реєстрація фізичних осіб – підприємців здійснюється згідно із Законом України від 15 травня 2003 року № 755-IV «Про державну реєстрацію юридичних осіб, фізичних осіб – підприємців та громадських формувань» (із змінами та доповненнями) (далі – Закон № 755) шляхом включення відомостей до Єдиного державного реєстру юридичних осіб, фізичних осіб – підприємців та громадських формувань (далі – ЄДР).

Взяття на облік /зняття з обліку фізичних осіб – підприємців в органах ДПС здійснюється на підставі відомостей з ЄДР відповідно до статей 65 та 67 Податкового кодексу України, отриманих у порядку інформаційної взаємодії між ЄДР та інформаційними системами ДПС.

Дані про взяття на облік/зняття з обліку фізичних осіб – підприємців передаються до ЄДР та підтверджуються відомостями з ЄДР.

Особливості припинення підприємницької діяльності фізичної особи – підприємця в умовах тимчасового обмеження доступу до Єдиного державного реєстру визначені частиною першою постанови Кабінету Міністрів України від 31 грудня 2024 року № 1546 «Деякі питання функціонування Єдиного державного реєстру юридичних осіб, фізичних осіб – підприємців та громадських формувань» (далі – Постанова № 1546), якою, зокрема, установлено, що для державної реєстрації припинення підприємницької діяльності фізичної особи – підприємця особисто заявником подається відповідна заява в паперовій формі до податкового органу незалежно від його місцезнаходження або така заява може бути подана в електронній формі з використання Єдиного державного вебпорталу електронних послуг.

Датою державної реєстрації припинення підприємницької діяльності фізичної особи – підприємця, що здійснювалося відповідно до Постанови № 1546, вважається дата подання відповідної заяви.

Відповідно до ст. 67 ПКУ, ст. 13 Закону № 755, та ст. 5 Закону України від 08 липня 2010 року № 2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» (із змінами та доповненнями) підставою для зняття з обліку в контролюючих органах фізичної особи – підприємця є відомості з Єдиного державного реєстру про державну реєстрацію припинення підприємницької діяльності фізичної особи – підприємця.

Згідно з п.п. 1 п. 11.8 розд. ХІ Порядку обліку платників податків і зборів, затвердженого наказом Міністерства фінансів України від 09.12.2011 № 1588, дата зняття з обліку фізичної особи – підприємця відповідає даті отримання відомостей про державну реєстрацію припинення підприємницької діяльності фізичної особи – підприємця.

Зняття з обліку фізичних осіб – підприємців як платників єдиного внеску – страхувальників здійснюється після проведення передбачених законодавством перевірок платників податків та проведення остаточного розрахунку.

До Переліку платників податків з високим рівнем добровільного дотримання податкового законодавства включено 800 суб’єктів господарювання Дніпропетровщини

Головне управління ДПС у Дніпропетровській області (ГУ ДПС) нагадує, що Законом України від 18 червня 2024 року № 3813-IX «Про внесення змін до Податкового кодексу України щодо особливостей податкового адміністрування під час воєнного стану для платників податків з високим рівнем добровільного дотримання податкового законодавства» (далі – Закон № 3813) встановлено особливості адміністрування податків, зборів, платежів, що здійснюється контролюючими органами, визначеними підпунктом 41.1.1 пункту 41.1 статті 41 Податкового Кодексу (податкового адміністрування), визначені цим підпунктом, для платників податків з високим рівнем добровільного дотримання податкового законодавства та визначено формування та затвердження Переліку платників податків з високим рівнем добровільного дотримання податкового законодавства (далі – Перелік). Порядок формування та оприлюднення переліку платників з високим рівнем добровільного дотримання податкового законодавства затверджений наказом Міністерства фінансів України від 07.10.2024 № 495 (із змінами).

Станом на 01.01.2025 року до Переліку включено 800 суб’єктів господарювання, які обліковуються в ГУ ДПС (785 – юридичних осіб, 15 – фізичних осіб – підприємців), а саме:

► юридичні особи:

- юридичні особи, що перебувають на загальній системі оподаткування – 460 суб’єктів господарювання (57,5% від загальної кількості СГ);

- юридичні особи, що перебувають на спрощеній системі оподаткування та є платниками єдиного податку третьої групи – 175 СГ (21,88%);

- юридичні особи, що перебувають на спрощеній системі оподаткування та є платниками єдиного податку четвертої групи – 144 СГ (18,0%);

- резиденти Дія Сіті – 6 СГ (0,75%);

► фізичні особи – підприємці:

- фізичні особи – підприємці, що перебувають на загальній системі оподаткування – 5 платників (0,62%);

- фізичні особи-підприємці, що перебувають на спрощеній системі оподаткування та є платниками єдиного податку третьої групи – 10 СГ (1,25%).

По галузям економіки найбільшу питому вагу – 23,9% (191 суб’єкт господарювання) – складають платники оптової та роздрiбної торгiвлі, ремонту автотранспортних засобiв i мотоциклів; 18,8% (150 СГ) – сiльського господарства, лiсового та рибного господарства; 16,6% (133 СГ) – переробної промисловості; 7,1% (57 СГ) – будівництва та стільки ж 7,1% (57 СГ) у сфері операцiй з нерухомим майном. Дiяльнiстю у сферi адмiнiстративного та допомiжного обслуговування займаються 6,8% (54 СГ); 6,5% (52 СГ) – професiйною, науковою та технiчною діяльністю; 13,2% (106 СГ) – інші галузі економіки.

Щоб долучитись до Переліку юридичній або фізичній особі – підприємцю необхідно відповідати одночасно низці вимог та критеріїв залежно від обраної системи оподаткування.

Платники податків, які зареєстровані протягом звітного (податкового) року (новостворені), можуть бути включені до Переліку з першого числа місяця, що настає за податковим (звітним) кварталом, але не раніше одного календарного року з дати взяття такого платника на облік у контролюючому органі.

Місце проживання керівника (засновника) є основним місцем обліку юридичної особи: заповнення граф «Тип об’єкта оподаткування», «Стан об’єкта» та «Вид права на об’єкт» розд. 3 заяви за ф. № 20-ОПП

Головне управління ДПС у Дніпропетровській області нагадує, що п. 63.3 ст. 63 Податкового кодексу України (далі – ПКУ) встановлено, що з метою проведення податкового контролю платники податків підлягають реєстрації або взяттю на облік у контролюючих органах за місцезнаходженням юридичних осіб, відокремлених підрозділів юридичних осіб, місцем проживання особи (основне місце обліку), а також за місцем розташування (реєстрації) їх підрозділів, рухомого та нерухомого майна, об’єктів оподаткування або об’єктів, які пов’язані з оподаткуванням або через які провадиться діяльність (далі – об’єкти оподаткування) (неосновне місце обліку).

Порядок подання заяви про об’єкти оподаткування або об’єкти, пов’язані з оподаткуванням або через які провадиться діяльність (далі – Заява за ф. № 20-ОПП) встановлений розд. VIII Порядку обліку платників податків і зборів, затвердженого наказом Міністерства фінансів України від 09.12.2011 № 1588 із змінами та доповненнями.

У Заяві за ф. № 20-ОПП надається інформація про всі об’єкти оподаткування, що є власними, орендованими або переданими в оренду.

Будь-який суб’єкт господарювання, незалежно від форми ведення підприємницької діяльності, зобов’язаний подати до контролюючого органу за основним місцем обліку Заяву за ф. № 20-ОПП з інформацією щодо фактичної адреси провадження підприємницької діяльності як про об’єкт оподаткування.

Якщо місце проживання керівника (засновника) є основним місцем обліку юридичної особи або місце проживання фізичної особи – підприємця є місцем, де провадиться підприємницька діяльність, або воно пов’язане із здійсненням підприємницької діяльності, то така юридична особа/фізична особа – підприємець повинні подати до контролюючого органу Заяву за ф. № 20-ОПП з інформацією про даний об’єкт оподаткування протягом 10 робочих днів після проведення державної реєстрації юридичної особи/реєстрації підприємницької діяльності.

Заява за ф. № 20-ОПП заповнюється із дотриманням Пам’ятки для заповнення розділу 3 Заяви про об’єкти оподаткування або об’єкти, пов’язані з оподаткуванням або через які провадиться діяльність (додаток до Заяви за ф. № 20-ОПП).

У графі 3 «Тип об’єкта оподаткування» – зазначається тип об’єкта оподаткування, де проживає платник податків («682 – квартира», «685 – житловий будинок», «293 – котедж» тощо) відповідно до рекомендованого довідника типів об’єктів оподаткування.

У графі 14 «Стан об’єкта оподаткування» зазначається: 2 – експлуатується або 8 – орендується.

У графі 15 «Вид права на об’єкт оподаткування» зазначається: 1 – право власності; 2 – право володіння; 3 – право користування (сервітут, емфітевзис, суперфіцій); 4 – право господарського відання; 5 – право оперативного управління; 6 – право постійного користування; 7 – право довгострокового користування або оренди; 8 – право короткострокового користування, оренди або найму; 9 – іпотека; 10 – довірче управління майном.

Фізична особа, яка є стороною договору про добровільну участь у системі загальнообов’язкового державного соціального страхування, працевлаштувалась: що з договором?

Головне управління ДПС у Дніпропетровській області повідомляє, що відповідно до частини першої ст. 10 Закону України від 08 липня 2010 року № 2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» (із змінами та доповненнями) (далі – Закон № 2464) платниками, які мають право на добровільну сплату єдиного внеску, є:

- члени особистого селянського господарства, якщо вони не належать до осіб, які підлягають страхуванню (абзац третій частини першої ст. 10 Закону № 2464);

- особи, які досягли 16-річного віку та не перебувають у трудових відносинах з роботодавцями, визначеними п. 1 частини першої ст. 4 Закону № 2464, та не належать до платників єдиного внеску, визначених пп. 4, 5 та 5 прим. 1 частини першої ст. 4 Закону № 2464, у тому числі іноземці та особи без громадянства, які постійно проживають або працюють в Україні, громадяни України, які працюють або постійно проживають за межами України, якщо інше не встановлено міжнародними договорами, згода на обов’язковість яких надана Верховною Радою України, – на загальнообов’язкове державне пенсійне страхування (абзац п’ятий частини першої ст. 10 Закону № 2464);

- домашні працівники (абзац шостий частини першої ст. 10 Закону № 2464).

Згідно з частиною другою ст. 10 Закону № 2464 особи, зазначені в абзацах третьому, п’ятому частини першої ст. 10 Закону № 2464, беруть добровільну участь у системі загальнообов’язкового державного соціального страхування протягом строку, визначеного в договорі про добровільну участь у системі загальнообов’язкового державного соціального страхування (далі – Договір), але не менше одного року (крім договорів про одноразову сплату).

Пунктом другим частини восьмої ст. 10 Закону № 2464 визначено, що Договір може бути достроково розірваний контролюючим органом у разі: набуття застрахованою особою відповідно до Закону № 2464 зобов’язань щодо участі в системі загальнообов’язкового державного соціального страхування.

Враховуючи зазначене, у разі набуття фізичною особою, яка є стороною Договору, впродовж дії Договору, зобов’язань щодо участі в системі загальнообов’язкового державного соціального страхування, такий Договір достроково розривається контролюючим органом.

Чи можуть працівники державних органів влади/державних установ отримати удосконалений електронний підпис у КН ЕДП ДПС на незахищеному носії?

Головне управління ДПС у Дніпропетровській області інформує.

Відповідно до частини другої ст. 17 Закону України від 05 жовтня 2017 року № 2155-VIII «Про електронну ідентифікацію та електронні довірчі послуги» , із змінами (далі – Закон № 2155) органи державної влади, органи влади Автономної Республіки Крим, органи місцевого самоврядування, інші юридичні особи публічного права та їх посадові особи використовують кваліфіковані електронні підписи (далі – КЕП) та печатки, а також електронні підписи та печатки, які базуються на кваліфікованих сертифікатах відкритих ключів.

Президент України, народні депутати України, члени Кабінету Міністрів України, керівники, заступники керівників, посадові особи державних органів, інших юридичних осіб публічного права, а також державні реєстратори, нотаріуси та інші суб’єкти, уповноважені державою на здійснення функцій державного реєстратора, для вчинення реєстраційних та інших дій, якщо зазначені особи використовують електронний підпис для реалізації повноважень, пов’язаних із набуттям, зміною чи припиненням прав та/або обов’язків фізичних і юридичних осіб відповідно до закону, використовують виключно КЕП, якщо інше не передбачено законом.

Порядок використання електронних довірчих послуг в органах державної влади, органах місцевого самоврядування, на підприємствах, в установах та організаціях державної форми власності встановлюється Кабінетом Міністрів України (частина 3 ст. 17 Закону № 2155).

Згідно з абзацом другим п. 2 Порядку використання електронних довірчих послуг в органах державної влади, органах місцевого самоврядування, підприємствах, установах та організаціях державної форми власності, затвердженого постановою Кабінету Міністрів України від 01 серпня 2023 року № 798 (далі – Порядок № 798), кваліфікований сертифікат відкритого ключа підписувача – представника державної установи – кваліфікований сертифікат відкритого ключа, в якому додатково до ідентифікаційних даних фізичної особи, яка є працівником державної установи, зазначаються ідентифікаційні дані відповідної державної установи (найменування та ідентифікаційний код юридичної особи в Єдиному державному реєстрі підприємств та організацій України).

Відповідно до п. 27 ст. 1 Закону № 2155 КЕП – удосконалений електронний підпис, що створюється з використанням засобу КЕП і базується на кваліфікованому сертифікаті електронного підпису.

Пунктом 4 Порядку № 798 визначено, що державні установи та їх працівники для засвідчення чинності відкритого ключа використовують КЕП та печатки, а також електронні підписи та печатки, які базуються на кваліфікованих сертифікатах відкритих ключів.

Підписувачі – представники державної установи використовують виключно КЕП та печатки підписувачів – представників державної установи.

Інші працівники державної установи для підготовки, погодження та підписання проектів електронних документів використовують кваліфіковані сертифікати відкритих ключів підписувачів – представників державної установи або особисті кваліфіковані сертифікати відкритих ключів, в яких не зазначаються ідентифікаційні дані відповідних державних установ.

Таким чином, працівники державних органів влади та державних установ можуть отримати удосконалений електронний підпис у Кваліфікованого надавача електронних довірчих послуг Державної податкової служби України, що базується на кваліфікованому сертифікаті відкритого ключа (в тому числі для внутрішнього використання) виключно як фізичні особи, тобто без зазначення ідентифікаційних даних відповідної державної установи.

Чи сплачують військовий збір ФОПи на єдиному податку 1 та 2 групи, якщо їх податкова адреса знаходиться на територіях бойових дій або на тимчасово окупованих рф територіях України станом на дату початку бойових дій або тимчасової окупації?

Фізичні особи – підприємці – платники єдиного податку першої та другої групи мають право не сплачувати військовий збір, якщо їх податкова адреса знаходиться на територіях бойових дій або на тимчасово окупованих рф територіях України.

Йдеться про період з першого числа місяця, коли почалися бойові дії, виникла загроза бойових дій або почалася тимчасова окупація такої території. Звільнення від сплати триває до останнього числа місяця, коли бойові дії завершилися, загроза зникла або окупацію припинено.

- Такі ФОПи не заповнюють декларацію платника єдиного податку за період, коли вони не сплачували єдиний податок та військовий збір.

- Якщо платники скористалися правом не сплачувати військовий збір, контролюючий орган не нараховує їм відповідні авансові внески.

- Податкові зобов’язання з військового збору нараховуються лише за періоди, коли збір було сплачено та відображено в декларації.

- Штрафи та пеня за несплату або неповну сплату авансових внесків з військового збору до таких платників не застосовуються.

«Перелік територій, на яких ведуться (велися) бойові дії або тимчасово окупованих рф»:

- затверджений Міністерством з питань реінтеграції тимчасово окупованих територій України;

- визначає території, де тривали або тривають бойові дії чи є тимчасова окупація;

- містить дати початку та завершення бойових дій, можливості їх виникнення, а також початку і завершення окупації.

Важливо: Якщо ФОП змінює місцезнаходження на територію, не зазначену в Переліку, вищезазначені норми не застосовуються до нього з першого числа місяця, наступного за місяцем такої зміни.

*Контакт-центр Державної податкової служби України надає консультації платникам податків, роз’яснення з питань податкового законодавства та допомогу у вирішенні питань, пов’язаних із податками. Загальна кількість звернень, що надійшла у минулому році сягнула цифри 1 062 448.

Як звернутися? Гаряча лінія: 0 800 501 007 (дзвінки безкоштовні). Електронна пошта: idd@tax.gov.ua. Особистий кабінет: Через електронний кабінет платника податків.

Режим роботи: Понеділок–п’ятниця, з 08:00 до 18:00.

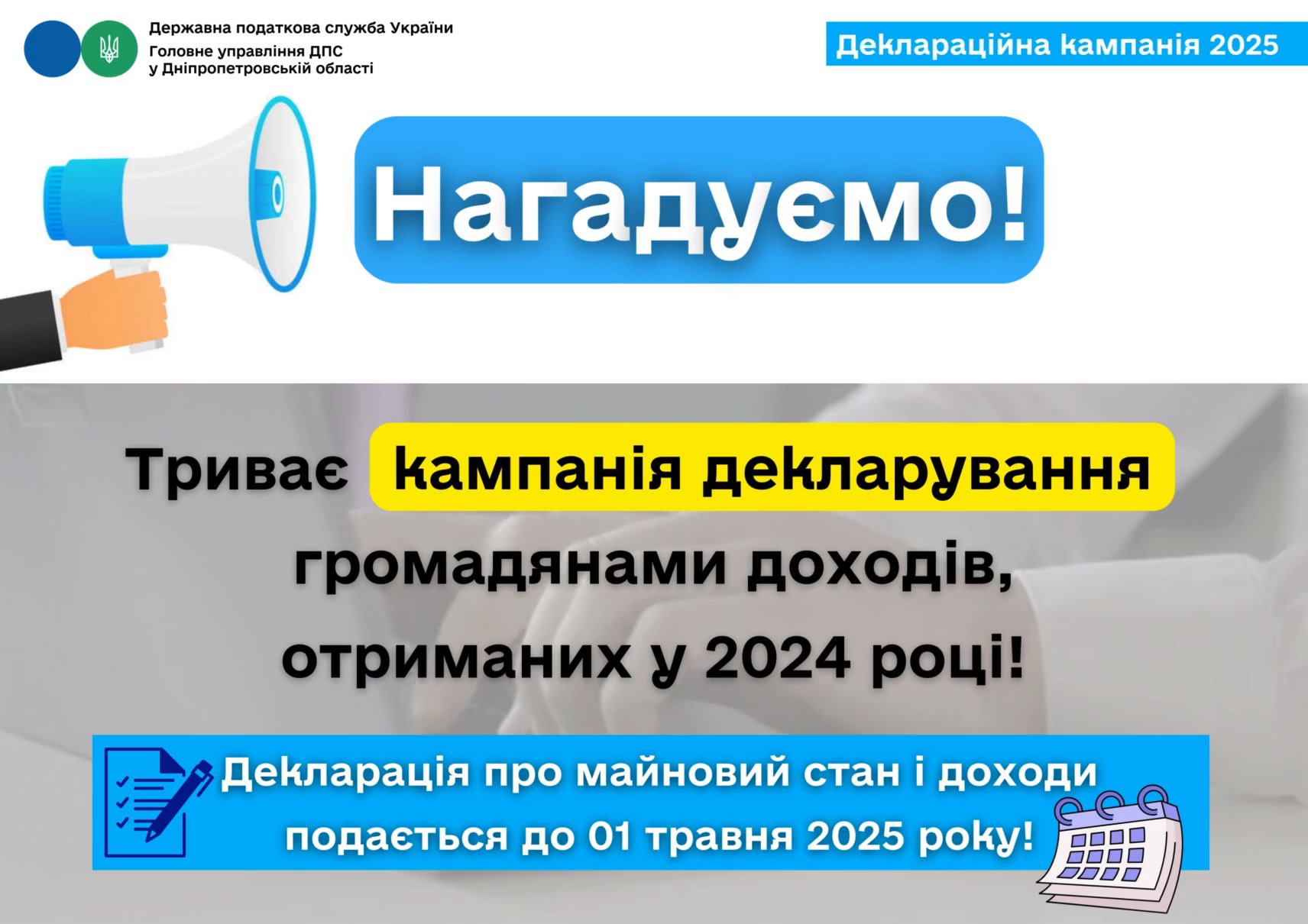

Декларування доходів: хто і в які терміни має подати декларацію

В Україні триває кампанія декларування громадянами доходів, отриманих протягом минулого року. Вона стартувала 1 січня 2025 року.

Граничні терміни подання декларації

До 1 травня року декларацію подають:

- громадяни, які отримали певний дохід і зобов’язані подати декларацію (наприклад: особи, які отримували іноземні доходи, доходи від відчуження корпоративних прав, доходи від задавання майна в оренду іншим фізичним особам, при отриманні спадщини (дарування) від осіб, які не є особами першого та другого ступеня споріднення тощо).

Якщо відсутня довідка від компетентного органу іншої країни про іноземні доходи та податки, сплачені закордоном – можна подати заяву до податкової за податковою адресою та перенести строк подання декларації до 31 грудня.

- ФОП, крім тих, хто перебуває на спрощеній системі оподаткування;

- фізичні особи, які здійснюють незалежну професійну діяльність.

До 31 грудня року декларацію подають:

- фізичні особи, які заявляють право на податкову знижку.

Окремі строки подання декларацій діють для таких категорій:

- ФОП у разі припинення підприємницької діяльності (крім тих, хто перебуває на спрощеній системі оподаткування) мають подати декларацію протягом 20 календарних днів після місяця, в якому проведено державну реєстрацію припинення підприємницької діяльності.

Останнім базовим звітним періодом є період від дня, що настає після завершення попереднього звітного періоду, до кінця місяця, в якому підприємницьку діяльність припинено.

- Резиденти, які виїжджають за кордон на постійне місце проживання – подають декларацію не пізніше 60 календарних днів до виїзду.

Важливо! Якщо останній день подання податкової декларації припадає на вихідний або святковий день, то згідно з податковим законодавством, строк переноситься на перший робочий день.

Зміна даних, які вносяться до облікової картки фізичної особи – платника податків: алгоритм дій

Головне управління ДПС у Дніпропетровській області нагадує, що відповідно до п. 70.7 ст. 70 Податкового кодексу України та п. 1 розд. IХ Положення про реєстрацію фізичних осіб у Державному реєстрі фізичних осіб – платників податків, затвердженого наказом Міністерства фінансів України від 29.09.2017 № 822 із змінами та доповненнями (далі – Положення № 822), фізичні особи – платники податків зобов’язані подавати до контролюючих органів відомості про зміну даних, які вносяться до облікової картки фізичної особи – платника податків протягом місяця з дня виникнення таких змін шляхом подання заяви про внесення змін до Державного реєстру фізичних осіб – платників податків за формою № 5ДР (далі – Заява за ф. № 5ДР) (додаток 12 до Положення № 822) та документа, що посвідчує особу (після пред’явлення повертається).

Заява може бути подана через представника за наявності документа, що посвідчує особу такого представника, та документа, що посвідчує особу довірителя, або його ксерокопії (з чітким зображенням), а також довіреності, засвідченої у нотаріальному порядку, на проведення змін у Державному реєстрі фізичних осіб – платників податків (далі – ДРФО) (після пред’явлення повертається).

Фізична особа подає Заяву за ф. № 5ДР особисто або через представника до контролюючого органу за своєю податковою адресою (місцем проживання), а у разі зміни місця проживання – до контролюючого органу за новим місцем проживання або до будь-якого контролюючого органу (п. 2 розд. IХ Положення № 822).

Для заповнення Заяви за ф. № 5ДР використовуються дані документа, що посвідчує особу, та інших документів, які підтверджують зміни таких даних (п. 3 розд. IХ Положення №822).

Для підтвердження інформації про задеклароване (зареєстроване) місце проживання (перебування) особа подає один з таких документів та їх копії:

- витяг з реєстру територіальної громади;

- паспорт, виготовлений у формі книжечки;

- тимчасове посвідчення громадянина України (п.п. 4 п. 1 розд. IІІ Положення № 822).

При поданні Заяви за ф. № 5ДР фізична особа зобов’язана подати відповідному контролюючому органу документи (оригінали після перевірки повертаються) та їх копії (п. 1 розд. VI Положення № 822).

Для підтвердження факту внутрішнього переміщення і взяття на облік внутрішньо переміщеної особи така особа подає довідку про взяття на облік внутрішньо переміщеної особи відповідно до Порядку оформлення і видачі довідки про взяття на облік внутрішньо переміщеної особи, затвердженого постановою Кабінету Міністрів України від 01 жовтня 2014 року № 509 «Про облік внутрішньо переміщених осіб» (із змінами та доповненнями) (п.п. 5 п. 1 розд. IІІ Положення № 822).

При поданні Заяви за ф. № 5ДР фізична особа зобов’язана надати відповідному контролюючому органу документи (оригінали після перевірки повертаються) та їх копії за переліком, визначеним Положенням № 822 (п. 1 розд. VI Положення № 822).

Внесення змін до ДРФО здійснюється протягом трьох робочих днів з наступного дня після дня подання фізичною особою Заяви за ф. № 5ДР (п. 4 розд. IХ Положення № 822).

Згідно з п. 5 розд. IХ Положення № 822 у разі виявлення недостовірних даних або помилок у поданій Заяві за ф. № 5ДР фізичній особі може бути відмовлено у внесенні змін та/або видачі документа, що засвідчує реєстрацію у ДРФО.

Повідомлення за ф. № 20-ОПП: хто подає інформацію про об’єкти оподаткування відокремлених підрозділів юридичної особи (філій, представництв)?

Головне управління ДПС у Дніпропетровській області звертає увагу, що відповідно до п. 15.1 ст. 15 Податкового кодексу України (далі – ПКУ) платниками податків визнаються фізичні особи (резиденти і нерезиденти України), юридичні особи (резиденти і нерезиденти України) та їх відокремлені підрозділи, які мають, одержують (передають) об’єкти оподаткування або провадять діяльність (операції), що є об’єктом оподаткування згідно з ПКУ або податковими законами, і на яких покладено обов’язок із сплати податків та зборів згідно з ПКУ.

Пунктом 63.3 ст. 63 ПКУ встановлено, що платник податків зобов’язаний стати на облік у відповідних контролюючих органах за основним та неосновним місцем обліку, повідомляти про всі об’єкти оподаткування і об’єкти, пов’язані з оподаткуванням (об’єкти оподаткування), контролюючі органи за основним місцем обліку згідно з Порядком обліку платників податків, затвердженим наказом Міністерства фінансів України від 09.12.2011 № 1588 зі змінами та доповненнями (далі – Порядок № 1588).

Облік об’єктів оподаткування здійснюється на підставі поданої платником податків згідно з п. 8.4 розд. VIIІ Порядку № 1588 Повідомлення про об’єкти оподаткування або об’єкти, пов’язані з оподаткуванням або через які провадиться діяльність, за формою № 20-ОПП (далі – Повідомлення за ф. № 20-ОПП), яке подається протягом 10 робочих днів після їх реєстрації, створення чи відкриття до контролюючого органу за основним місцем обліку платника податків.

Згідно з п. 8.2 розд. VIIІ Порядку № 1588 відокремлений підрозділ юридичної особи (філія, представництво) зобов’язаний стати на облік у контролюючих органах, повідомляти про всі об’єкти оподаткування, що знаходяться на його балансі, шляхом подання до контролюючого органу Повідомлення за ф. № 20-ОПП.

Юридична особа інформує про всі об’єкти оподаткування крім тих, відомості щодо яких надані до відповідних контролюючих органів відокремленими підрозділами такої юридичної особи.

У разі закриття відокремленого підрозділу, такий відокремлений підрозділ подає до контролюючого органу Повідомлення за ф. № 20-ОПП з інформацією про закриття об’єктів оподаткування, а юридична особа – Заяву за ф. № 20-ОПП з інформацією про відкриття об’єктів оподаткування, що не припиняються із закриттям відокремленого підрозділу. У такий же спосіб подається Повідомлення за ф. № 20-ОПП і у разі передачі об’єкта відокремленого підрозділу на баланс іншого відокремленого підрозділу чи юридичної особи або якщо внаслідок організаційних чи інших змін об’єкт перестав бути об’єктом оподаткування відокремленого підрозділу.

Платники податків можуть подати Повідомлення за ф. № 20-ОПП технічними засобами електронних комунікацій в електронній формі з дотриманням вимог законів України від 22 травня 2003 року № 851-IV «Про електронні документи та електронний документообіг» (із змінами та доповненнями) та від 05 жовтня 2017 року № 2155-VIII «Про електронну ідентифікацію та електронні довірчі послуги» (із змінами та доповненнями) (п. 8.4 розд. VIIІ Порядку № 1588).

Переглянути інформацію про об’єкти оподаткування можна у приватній частині Електронного кабінету.

На дату подання декларації у платника ПДВ відсутні документи, які були підставою для формування від’ємного значення: як заповнити колонки 4 та 5 таблиці 1 додатка 2 до податкової декларації з ПДВ?

Головне управління ДПС у Дніпропетровській області інформує.

Пунктом 44.1 ст. 44 Податкового кодексу України визначено, що для цілей оподаткування платники податків зобов’язані вести облік доходів, витрат та інших показників пов’язаних з визначенням об’єктів оподаткування та/або податкових зобов’язань, на підставі первинних документів, регістрів бухгалтерського обліку, фінансової звітності, інших документів, інформації, пов’язаних з обчисленням і сплатою податків і зборів, ведення яких передбачено законодавством.

Платникам податків забороняється формування показників податкової звітності, митних декларацій на підставі даних, не підтверджених документами, що визначені абзацом першим цього пункту.

Порядок заповнення і подання податкової звітності з податку на додану вартість затверджений наказом Міністерства фінансів України від 28.01.2016 № 21 (із змінами) (далі – Порядок № 21).

Відповідно до п. 6 розд. І Порядку № 21 до податкової звітності з податку на додану вартість належать, зокрема, податкова декларація з податку на додану вартість з додатками.

Зважаючи на викладене, платники податків не мають права на формування показників податкової звітності на підставі даних, не підтверджених первинними (бухгалтерськими) документами, у тому числі на формування від’ємного значення ПДВ за рахунок таких показників.

Особливості оподаткування діяльності з торгівлі валютними цінностями у готівковій формі

Головне управління ДПС у Дніпропетровській області повідомляє, що відповідно до п. 137.11 ст. 137 Податкового кодексу (далі – ПКУ) платники податку, які здійснюють діяльність з торгівлі валютними цінностями у готівковій формі, зобов’язані сплачувати авансові внески з податку на прибуток підприємств за кожний пункт обміну іноземної валюти, внесений до Реєстру пунктів обміну іноземної валюти станом на перше число поточного місяця. Авансові внески та податок на прибуток підприємств, що підлягає сплаті до бюджету платниками податку, які здійснюють діяльність з торгівлі валютними цінностями у готівковій формі, визначаються у порядку, передбаченому п. 141.13 ст. 141 ПКУ.

Згідно з п.п. 141.13.1 п. 141.13 ст. 141 ПКУ платники податку, які здійснюють діяльність з торгівлі валютними цінностями у готівковій формі, сплачують щомісяця, не пізніше останнього операційного (банківського) дня поточного місяця, авансовий внесок з податку на прибуток підприємств за кожний пункт обміну іноземної валюти, внесений до Реєстру станом на перше число поточного місяця, у розмірі, визначеному п.п. 141.13.2 п. 141.13 ст. 141 ПКУ.

Для цілей оподаткування діяльності з торгівлі валютними цінностями у готівковій формі під пунктом обміну іноземної валюти розуміється структурний/відокремлений підрозділ, що відкривається платником податку, який згідно із Законом України від 21 червня 2018 року № 2473-VІІІ «Про валюту і валютні операції» зі змінами та доповненнями має право здійснювати торгівлю валютними цінностями у готівковій формі, з метою здійснення торгівлі іноземною валютою у готівковій формі.

Законом України від 10 жовтня 2024 року № 4015-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо забезпечення збалансованості бюджетних надходжень у період дії воєнного стану» внесено зміни, зокрема, до п.п. 141.13.2 п. 141.13 ст. 141 ПКУ, згідно з яким передбачено, що авансовий внесок з податку на прибуток підприємств з 01.01.2025 сплачується у розмірі:

а) еквівалентному шестистам євро згідно з офіційним курсом гривні, встановленим Національним банком України на перше число першого місяця календарного кварталу, в якому відбувається сплата авансового внеску, за кожний пункт обміну іноземної валюти, розташований у населеному пункті (крім міста Києва), чисельність населення якого перевищує 50 тисяч, за статистичними даними чисельності наявного населення України, розміщеними на веб-сайті спеціально уповноваженого центрального органу виконавчої влади в галузі статистики станом на 01 січня року, що передує поточному року;

б) еквівалентному семистам євро згідно з офіційним курсом гривні, встановленим Національним банком України на перше число першого місяця календарного кварталу, в якому відбувається сплата авансового внеску, за кожний пункт обміну іноземної валюти, розташований у місті Києві;

в) еквівалентному двомстам євро згідно з офіційним курсом гривні, встановленим Національним банком України на перше число першого місяця календарного кварталу, в якому відбувається сплата авансового внеску, за кожний пункт обміну іноземної валюти, розташований в інших, крім передбачених підпунктами «а» та «б» п.п. 141.13.2 п. 141.13 ст. 141 ПКУ, населених пунктах або за межами населених пунктів.

Відповідно до п.п. 141.13.3 п. 141.3 ст. 141 ПКУ авансові внески з податку на прибуток підприємств, сплачені відповідно до п. 141.3 ст. 141 ПКУ, є невід’ємною частиною податку на прибуток.

Сплачена протягом звітного (податкового) періоду сума авансових внесків з податку на прибуток підприємств зменшує податкові зобов’язання з податку на прибуток підприємств, розраховані за результатами такого звітного (податкового) періоду за базовою (основною) ставкою, визначеною ст. 136 ПКУ, у сумі, що не перевищує суму нарахованого податкового зобов’язання за такий податковий (звітний) період.

У разі якщо сума авансового внеску, попередньо сплаченого протягом звітного (податкового) року, перевищує суму нарахованого податкового зобов’язання за такий податковий (звітний) рік, сума такого перевищення не переноситься у зменшення податкових зобов’язань наступних податкових (звітних) періодів.

Сума сплачених авансових внесків з податку на прибуток не підлягає поверненню платнику податку як надміру та/або помилково сплачені податкові зобов’язання, не може бути зарахована в рахунок інших податків і зборів (обов’язкових платежів) та на неї не поширюються положення ст. 43 ПКУ.

Підпунктом 141.13.4 п. 141.13 ст. 141 ПКУ визначено, що грошове зобов’язання у вигляді авансового внеску з податку на прибуток підприємств вважається узгодженим у момент виникнення такого зобов’язання, який визначається за календарною датою, встановленою п.п. 141.13.1 п. 141.13 ст. 141 ПКУ для граничного строку сплати авансового внеску з податку на прибуток підприємств до відповідного бюджету.

У разі якщо платник податків не сплачує узгоджену суму авансового внеску з податку на прибуток підприємств протягом строку, визначеного п.п. 141.13.1 п. 141.13. ст. 141 ПКУ, такий платник податків притягається до відповідальності у вигляді штрафу в розмірах, визначених ст. 124 ПКУ.

Національний банк України до 10 числа (включно) поточного місяця подає до центрального органу виконавчої влади, що реалізує державну податкову політику, інформацію про пункти обміну іноземної валюти, внесені до Реєстру станом на перше число поточного місяця, із зазначенням їх місцезнаходження та суб’єкта господарювання, від імені якого відповідний пункт обміну іноземної валюти має право здійснювати торгівлю іноземною валютою у готівковій формі. Інформація подається в порядку, визначеному Національним банком України за погодженням з центральним органом виконавчої влади, що реалізує державну податкову політику (п.п. 141.13.5 п. 141.13 ст. 141 ПКУ).

Чи включаються до складу податкової знижки витрати, понесені фізичною особою на лікування за наслідками 2024 року?

Головне управління ДПС у Дніпропетровській області нагадує, що триває Деклараційна кампанія 2025.

До 31 грудня 2025 року фізична особа – резидент має право скористатись податковою знижкою за наслідками 2024 року.

До переліку витрат, дозволених до включення до податкової знижки відповідно до п.п. 166.3.4 п. 166.3 ст. 166 Податкового кодексу України, включається сума коштів, сплачених платником податку на доходи фізичних осіб (податок) на користь закладів охорони здоров’я для компенсації вартості платних послуг з лікування такого платника податку або члена його сім’ї першого ступеня споріднення та/або особи, над якою встановлено опіку чи піклування, або яку влаштовано до прийомної сім’ї, дитячого будинку сімейного типу, якщо такого платника податку призначено відповідно опікуном, піклувальником, прийомним батьком, прийомною матір’ю, батьком-вихователем, матір’ю-вихователькою, у тому числі для придбання ліків (донорських компонентів, протезно-ортопедичних пристосувань, виробів медичного призначення для індивідуального користування осіб з інвалідністю), а також суму коштів, сплачених платником податку, визнаним в установленому порядку особою з інвалідністю, на користь протезно-ортопедичних підприємств, реабілітаційних закладів для компенсації вартості платних послуг з реабілітації, технічних та інших засобів реабілітації, наданих такому платнику податку або його дитині з інвалідністю у розмірах, що не перекриваються виплатами з фондів загальнообов’язкового державного соціального медичного страхування, крім:

а) косметичного лікування або косметичної хірургії, включаючи косметичне протезування, не пов’язаних з медичними показаннями, водолікування та геліотерапії, не пов’язаних з лікуванням хронічних захворювань;

б) протезування зубів з використанням дорогоцінних металів, порцеляни та гальванопластики;

в) абортів (крім абортів, які проводяться за медичними показаннями або коли вагітність стала наслідком зґвалтування);

г) операцій із зміни статі;

ґ) лікування венеричних захворювань (крім СНІДу та венеричних захворювань, причиною яких є побутове зараження або зґвалтування);

д) лікування тютюнової чи алкогольної залежності;

е) придбання ліків, медичних засобів та пристосувань, оплати вартості медичних послуг, які не включено до переліку життєво необхідних, затвердженого Кабінетом Міністрів України.

Пунктом 1 розд. ХІХ «Прикінцеві положення» ПКУ встановлено, що п.п. 166.3.4 п. 166.3 ст. 166 ПКУ набирає чинності з 1 січня року, наступного за роком, у якому набере чинність закон про загальнообов’язкове державне соціальне медичне страхування.

Станом на 01 січня 2025 року закон про загальнообов’язкове державне соціальне медичне страхування чинності не набрав, тому податкова знижка по витратах, понесених платником податку на користь закладів охорони здоров’я для компенсації вартості платних послуг з лікування такого платника податку або члена сім’ї першого ступеня споріднення (п.п. 166.3.4 п. 166.3 ст. 166 ПКУ), за наслідками 2024 року платникам не надається.

За яким кодом класифікації доходів бюджету резидент Дія Сіті сплачує ПДФО за ставкою 18 відсотків при виплаті лікарняних?

Головне управління ДПС у Дніпропетровській області звертає увагу, що особливості оподаткування доходів спеціалістів резидентів Дія Сіті встановлені п. 170.14 прим. 1 ст. 170 Податкового кодексу України (далі – ПКУ), відповідно до п.п. 170.14 прим. 1.1 якого податковим агентом платника податку – спеціаліста резидента Дія Сіті під час нарахування (виплати) на його користь доходів у вигляді заробітної плати, інших заохочувальних та компенсаційних виплат або інших виплат і винагород, які нараховуються (виплачуються, надаються) платнику податку у зв’язку з трудовими відносинами чи у зв’язку з виконанням гіг-контракту, укладеного у порядку, передбаченому Законом України від 15 липня 2021 року № 1667-ІХ «Про стимулювання розвитку цифрової економіки в Україні» із змінами та доповненнями (далі – Закон № 1667), є резиденти Дія Сіті.

Згідно з п.п. 170.14 прим. 1.2 п. 170.14 прим. 1 ст. 170 ПКУ за ставкою, визначеною п. 167.2 ст. 167 ПКУ (5 відс.), оподатковуються доходи платника податку – спеціаліста резидента Дія Сіті, що нараховуються (виплачуються) на його користь резидентом Дія Сіті починаючи з календарного місяця, наступного за календарним місяцем, в якому набуто статус резидента Дія Сіті, у вигляді:

а) заробітної плати;

б) винагороди за гіг-контрактом, укладеним у порядку, передбаченому Законом № 1667, у тому числі винагороди за створення та перехід прав на твори, створені за замовленням;

в) авторської винагороди за створення службового твору та перехід прав на службові твори.

Доходи спеціалістів резидента Дія Сіті, передбачені п.п. «а» – «в» п.п. 170.14 прим. 1.2 п. 170.14 прим. 1 ст. 170 ПКУ, що були нараховані (виплачені) у календарному місяці, в якому набуто статус резидента Дія Сіті, оподатковуються за ставкою, визначеною п. 167.1 ст. 167 ПКУ.

Статтею 2 Закону України від 24 березня 1995 року № 108/95-ВР «Про оплату праці» із змінами та доповненнями визначено структуру заробітної плати, до якої включаються: основна заробітна плата; додаткова заробітна плата; інші заохочувальні та компенсаційні виплати.

Визначення видів виплат, що відносяться до основної, додаткової заробітної плати та інших заохочувальних та компенсаційних виплат, здійснюється з урахуванням Інструкції зі статистики заробітної плати, затвердженої наказом Державного комітету статистики України від 13.01.2004 № 5 (далі – Інструкція № 5), розд. 3 якої передбачено інші виплати, що не належать до фонду оплати праці.

До складу інших виплат, що не належать до фонду оплати праці відносяться, зокрема:

- допомога по тимчасовій непрацездатності, допомога по вагітності та пологах (п. 3.2 розд. 3 Інструкції № 5);

- оплата перших п’яти днів тимчасової непрацездатності за рахунок коштів підприємства, установи, організації (п. 3.3 розд. 3 Інструкції № 5).

Порядок оподаткування доходів фізичних осіб податком на доходи фізичних осіб регламентується розд. IV ПКУ, відповідно до п.п. 165.1.1 п. 165.1 ст. 165 якого передбачено винятки, за якими отримані доходи платника податку не включаються до його загального місячного (річного) оподатковуваного доходу.

Однак, винятки, передбачені п.п. 165.1.1 п. 165.1 ст. 165 ПКУ, не поширюються на виплату заробітної плати, грошової (вихідної) допомоги при виході на пенсію (у відставку) та виплату, пов’язану з тимчасовою втратою працездатності.

До загального місячного (річного) оподатковуваного доходу платника податку включаються, зокрема, інші доходи, крім зазначених у ст. 165 ПКУ (п.п. 164.2.20 п. 164.2 ст. 164 ПКУ).

Наказом Міністерства фінансів України від 14.01.2011 № 11 «Про бюджетну класифікацію» із змінами та доповненнями затверджено Класифікацію доходів бюджету, згідно з якою, зокрема:

11010400 – податок на доходи фізичних осіб, що сплачується податковими агентами, із доходів платника податку інших ніж заробітна плата.

Враховуючи викладене, резидент Дія Сіті сплачує податок на доходи фізичних осіб за ставкою 18 відс. при виплаті доходів, які не належать до фонду оплати праці, за кодом класифікації доходів бюджету – 11010400.

Платником не подано заяви на повернення помилково/надміру сплачених платежів, які обліковуються в ІКП більше 1095 днів: чи підлягають такі кошти списанню?

Головне управління ДПС у Дніпропетровській області інформує.

Згідно з п. 43.3 ст. 43 Податкового кодексу України (далі – ПКУ) обов’язковою умовою для здійснення повернення сум грошового зобов’язання та пені є подання платником податків заяви про таке повернення (крім повернення надміру утриманих (сплачених) сум податку з доходів фізичних осіб, які повертаються контролюючим органом на підставі поданої платником податків податкової декларації за звітний календарний рік за результатами проведення перерахунку його загального річного оподатковуваного доходу) протягом 1095 днів від дня виникнення помилково та/або надміру сплаченої суми та/або пені.

Заяви про повернення надміру сплачених грошових зобов’язань або про їх відшкодування у випадках, передбачених ПКУ, можуть бути подані не пізніше 1095 дня, що настає за днем виникнення такої переплати або отримання права на таке відшкодування (п. 102.5 ст. 102 ПКУ).

Абзацами першим та другим п. 8 підрозд. 2 розд. ІІІ Порядку ведення податковими органами оперативного обліку податків, зборів, платежів та єдиного внеску на загальнообов’язкове державне соціальне страхування, затвердженого наказом Міністерства фінансів України від 12.01.2021 № 5 (далі – Порядок № 5) встановлено, що у разі, якщо платником податків не подано заяви про повернення помилково та/або надміру сплачених грошових зобов’язань та пені протягом 1095 днів від дня виникнення таких сум, то відповідно до ст. 43 глави 1 розд. II ПКУ такі суми не підлягають поверненню платнику.

Засобами інформаційно-комунікаційної системи ДПС (далі – ІКС ДПС) щодекади автоматично формується Журнал сум помилково та/або надміру сплачених грошових зобов’язань та пені, за якими минув строк давності.

Під час опрацювання записів Журналу сум помилково та/або надміру сплачених грошових зобов’язань та пені, за якими минув строк давності, здійснюється перевірка повноти внесеної до ІКС ДПС інформації за кожним платником (абзац четвертий п. 8 підрозд. 2 розд. ІІІ Порядку № 5).

Відповідно до абзаців десятого – чотирнадцятого п. 8 підрозд. 2 розд. ІІІ Порядку № 5 за результатами опрацювання записів Журналу сум помилково та/або надміру сплачених грошових зобов’язань та пені, за якими минув строк давності, не пізніше двох робочих днів, наступних за днем його формування, зазначені структурні підрозділи шляхом встановлення відповідної відмітки підтверджують/відмовляють у підтвердженні повноти внесеної до ІКС ДПС інформації.

На записи, щодо яких встановлено відповідні відмітки про підтвердження повноти внесеної до ІКС ДПС інформації, накладаються кваліфіковані електронні підписи керівників (заступників керівників) структурних підрозділів, відповідальних за адміністрування платежів, контрольно-перевірочні заходи, погашення боргу, судове оскарження, ведення обліку платежів. Опрацьовані записи автоматично вносяться до Журналу підтверджених сум помилково та/або надміру сплачених грошових зобов’язань та пені, за якими минув строк давності (далі – Журнал підтверджених сум).

На підставі наявних записів у Журналі підтверджених сум структурний підрозділ, що здійснює облік платежів, формує засобами ІКС ДПС рішення керівника (заступника керівника) територіального органу ДПС або особи, яка виконує його обов’язки, про списання підтверджених сум помилково та/або надміру сплачених грошових зобов’язань.

На кожне сформоване засобами ІКС ДПС рішення керівника (заступника керівника) територіального органу ДПС або особи, яка виконує його обов’язки, про списання підтверджених сум помилково та/або надміру сплачених грошових зобов’язань, що обліковуються більше 1095 календарних днів, накладається кваліфікований електронний підпис керівника (заступника керівника) територіального органу ДПС або особи, яка виконує його обов’язки, та кваліфікована електронна печатка такого органу.

Рішення керівника (заступника керівника) територіального органу ДПС або особи, яка виконує його обов’язки, про списання підтверджених сум помилково та/або надміру сплачених грошових зобов’язань, що обліковуються більше 1095 календарних днів, на які здійснено накладання кваліфікованого електронного підпису керівника (заступника керівника) територіального органу ДПС або особи, яка виконує його обов’язки, та кваліфікованої електронної печатки такого органу, вносяться до Реєстру прийнятих рішень та здійснюється автоматичне списання відповідних сум.

При цьому надміру сплачені грошові зобов’язання – суми коштів, які на певну дату зараховані до відповідного бюджету або на єдиний рахунок понад нараховані суми грошових зобов’язань, граничний строк сплати яких настав на таку дату (п.п. 14.1.115 п. 14.1 ст. 14 ПКУ).

В яких випадках та яким чином заповнюються графи 9, 10 (мета використання) розділу ІІІ звіту 1-ВП?

Головне управління ДПС у Дніпропетровській області звертає увагу, що форма № 1-ВП «Звіт про обсяги виробництва та обігу (у тому числі імпорту та експорту) спирту (у тому числі біоетанолу), спиртових дистилятів, алкогольних напоїв, тютюнових виробів, рідин, що використовуються в електронних сигаретах» (далі – Звіт № 1-ВП), Порядок заповнення форми № 1-ВП «Звіт про обсяги виробництва та обігу (у тому числі імпорту та експорту) спирту (у тому числі біоетанолу), спиртових дистилятів, алкогольних напоїв, тютюнових виробів, рідин, що використовуються в електронних сигаретах» (далі – Порядок заповнення Звіту № 1-ВП) та Коди, одиниці виміру та види продукції/товару затверджені наказом Міністерства фінансів України від 18.06.2024 № 296 із змінами і доповненнями (далі – Наказ № 296).

Відповідно до примітки 2 до форми Звіту № 1-ВП інформація у графах 9, 10 (мета використання) розд. ІІІ «Обсяги отримання та відвантаження продукції/товарів» (далі – розд. ІІІ Звіту № 1-ВП) зазначається для спирту та виноматеріалів.

Пунктом 6 розд. IV Порядку заповнення Звіту № 1-ВП встановлено, що у графі 9 «Вид продукції, на виробництво якої відвантажено продукцію/товар» зазначається вид, а в графі 10 «Код продукції, на виробництво якої відвантажено продукцію/товар» зазначається код продукції, на виробництво якої відвантажена продукція/товар, що зазначена у графах 5 – 8 розд. ІІІ «Обсяги отримання та відвантаження продукції/товарів» (зазначають виробники спирту та виноматеріалів) згідно з Кодами, одиницями виміру та видами продукції/товару, затвердженими Наказом № 296.

Отже, графи 9, 10 розд. ІІІ Звіту № 1-ВП заповнюються виробниками при відвантаженні спирту та виноматеріалів покупцям для подальшого їх використання при виготовленні продукції/товару. У вказаних графах зазначаються вид та код продукції згідно з Кодами, одиницями виміру та видами продукції/товару, затвердженими Наказом № 296, на виробництво якої відвантажено спирт чи виноматеріали.

Електронні сервіси від ДПС на допомогу платникам

Головне управління ДПС у Дніпропетровській області нагадує платникам про альтернативні шляхи отримання послуг та сервісів ДПС – через Електронний кабінет та мобільний застосунок «Моя податкова».

Так, сервіси для громадян об’єднані в окремий Е-кабінет для громадян, який, крім доступу до реєстраційних даних та даних про об’єкти оподаткування, сформованих податкових повідомлень-рішень щодо сум нарахованих податкових зобов’язань з податку на нерухоме майно, відмінне від земельної ділянки, транспортного податку, дає можливість подання Облікової картки фізичної особи – платника податків (ф. № 1ДР) та заяви на внесення змін до Державного реєстру фізичних осіб – платників податків (ф. № 5ДР), направлення запиту на отримання відомостей про суми виплачених доходів тощо.

Мобільний застосунок «Моя податкова», який впроваджено на цифрових платформах iOS та Android, також забезпечує можливість подання Облікової картки фізичної особи – платника податків (ф. № 1ДР), заяви на внесення змін до Державного реєстру фізичних осіб – платників податків (ф. № 5ДР) та отримання інших податкових сервісів громадянами.

З використанням Електронного кабінету та мобільного застосунку «Моя податкова» фізичним особам надана можливість сплатити податки, збори, платежі та єдиний внесок, скориставшись однією із запропонованих платіжних систем, з використанням QR-коду або спрощеним методом сплати (Apple Pay, Google Pay).

Для інформаційної підтримки та допомоги платникам при користуванні Електронним кабінетом у відкритій та приватній частинах Електронного кабінету в меню «Допомога» (https://cabinet.tax.gov.ua/help/) розміщено інструкцію користувача.

Крім того, презентаційні та інструктивні матеріали щодо сервісів Електронного кабінету для громадян можна переглянути у розділі «Онлайн-навчання» підрозділу «Е-кабінет» рубрика «Функціонал Е-кабінету для громадян» (https://tax.gov.ua/baneryi/onlayn-navchannya/e-kabinet/funktsional-e-kabinetu-dlya-gromadyan/), щодо сервісів мобільного застосунку «Моя податкова» – у розділі «Мобільний застосунок «Моя податкова» підрозділ «Презентаційні матеріали» (https://tax.gov.ua/mobilniy-zastosunok-moya-podatkova/prezentatsiyni-materiali/) вебпорталу ДПС.

Як платник податків може через Електронний кабінет подати заяву про повернення помилково та/або надміру сплачених сум грошових зобов’язань та пені за формою J/F 1302002 і до якого органу ДПС?

Для повернення помилково та/або надміру сплачених грошових зобов'язань платнику потрібно здійснити наступні кроки:

Крок 1. Вхід до Електронного кабінету за адресою: http://cabinet.tax.gov.ua, а також через вебпортал ДПС.

Крок 2. Вхід до приватної частини Електронного кабінету можливий після електронної ідентифікації користувача за допомогою кваліфікованого електронного підпису (від будь-якого надавача довірчих послуг), через систему id.gov.ua (MobileID, BankID), Дія.Підпис або «хмарного» кваліфікованого електронного підпису.

Крок 3. Режим «Введення звітності» в Електронному кабінеті дозволяє платникам створити та подати заяву про повернення помилково та/або надміру сплачених грошових зобов'язань і пені до територіальних органів ДПС;

Крок 4. При створенні Заяви в режимі «Введення звітності» платник обирає параметри фільтра: «рік», «період», «тип форми» (наприклад, «J(F)13 Запити»). Зі списку електронних форм обирається потрібна форма Заяви (J/F 1302002) і вказується відповідний територіальний орган ДПС: (за замовчуванням зазначається орган ДПС за місцем основної реєстрації).

У запропонованій формі необхідно заповнити відповідні поля електронного документа, підписати та надіслати Заяву, при цьому реєстраційні дані платника податків заповнюються автоматично.

Крок 5. Для повернення коштів за одним або кількома платіжними документами:

а) До Заяви платник може додати копії платіжних документів: у вкладці «Додатки» потрібно вибрати опцію «Додати» документ довільного формату (F/J 1360102) та заповнити обов’язкові поля форми.

б) у полі «Дата сплати до бюджету» Заяви платник зазначає інформацію з платіжних документів.

Важливо: Для повернення помилково або надміру сплачених сум грошових зобов’язань та пені платник подає Заяву до територіального органу ДПС за місцем обліку відповідної суми.

*Контакт-центр Державної податкової служби України надає консультації платникам податків, роз’яснення з питань податкового законодавства та допомогу у вирішенні питань, пов’язаних із податками. Загальна кількість звернень, що надійшла у минулому році сягнула цифри 1 062 448.

Як звернутися? Гаряча лінія: 0 800 501 007 (дзвінки безкоштовні). Електронна пошта: idd@tax.gov.ua. Особистий кабінет: Через електронний кабінет платника податків.

Режим роботи: Понеділок–п’ятниця, з 08:00 до 18:00.

Платники Дніпропетровщини у січні 2025 року забезпечили позитивну динаміку надходжень до бюджетів і державних цільових фондів

Як зазначив в. о. начальника Головного управління ДПС у Дніпропетровській області Сергій Лисеюк, платники Дніпропетровщини протягом січня 2025 року забезпечили позитивну динаміку надходжень до бюджетів усіх рівнів та державних цільових фондів.

Так, у січні поточного року збір платежів до бюджетів усіх рівнів і єдиного внеску на загальнообов’язкове державне соціальне страхування (єдиний внесок) до державних цільових фондів склав понад 11,1 млрд гривень.

При цьому, до державного бюджету від платників області протягом січня 2025 року надійшло майже 4,7 млрд грн, що на понад 1,6 млрд грн, або на 52,3 відс., більше ніж за підсумками відповідного періоду 2024 року.

Місцеві бюджети впродовж першого місяця 2025 року отримали від платників понад 3,3 млрд грн, що на 458,1 млн грн більше минулорічного показника відповідного періоду. Темп росту – 115,9 відсотків.

Державні цільові фонди впродовж січня поточного року платники Дніпропетровщини поповнили єдиним внеском на понад 3,1 млрд грн, що на 874,8 млн грн, або на 38,9 відс., більше ніж у січні 2024 року.

Дякуємо платникам за своєчасно і в повному обсязі сплачені податки, збори і платежі!

Довідку про відсутність заборгованості з платежів платники можуть отримати через Електронний кабінет

Головне управління ДПС у Дніпропетровській області нагадує, що Порядок надання довідки про відсутність заборгованості з платежів, контроль за справлянням яких покладено на контролюючі органи, затверджений наказом Міністерства фінансів України від 03.09.2018 № 733 (далі – Порядок № 733).

Довідка про відсутність заборгованості з платежів, контроль за справлянням яких покладено на контролюючі органи (далі – Довідка), що надається відповідно до Порядку № 733, формується за відсутності у платника за даними інформаційно-телекомунікаційних систем контролюючих органів податкового боргу, та/або недоїмки зі сплати єдиного внеску, та/або іншої заборгованості з платежів (у тому числі розстрочених, відстрочених, реструктуризованих), контроль за справлянням яких покладено на контролюючі органи.

Для отримання Довідки платникові необхідно подати заяву про надання довідки про відсутність заборгованості з платежів, контроль за справлянням яких покладено на контролюючі органи (далі – Заява), за формою згідно з додатком 2 до Порядку № 733.

Заява подається платником (на його вибір):

- у паперовій формі – до державної податкової інспекції за основним місцем обліку такого платника або до відповідного контролюючого органу, уповноваженого здійснювати заходи з погашення податкового боргу (далі – уповноважений орган);

- в електронній формі – на адресу уповноваженого органу через приватну частину Електронного кабінету, розміщеного на офіційному вебпорталі ДПС за посиланням: https://cabinet.tax.gov.ua/login, з дотриманням вимог законів України від 22 травня 2003 року № 851-IV «Про електронні документи та електронний документообіг» зі змінами та доповненнями (далі – Закон № 851) та від 05 жовтня 2017 року № 2155-VIII «Про електронну ідентифікацію та електронні довірчі послуги» (далі – Закон № 2155) зі змінами та доповненнями.

Вхід до приватної частини (особистого кабінету) Електронного кабінету здійснюється виключно після ідентифікації особи із використанням кваліфікованого електронного підпису.

Меню «Заяви, запити для отримання інформації» приватної частини Електронного кабінету дозволяє платнику створити та надіслати Заяву за формою J1300306 (для юридичних осіб) або F1300306 (для фізичних осіб).

Заява складається з обов’язковим посиланням на відповідний нормативно-правовий акт, яким передбачено необхідність підтвердження відсутності заборгованості з платежів, контроль за справлянням яких покладено на контролюючі органи, та зазначенням найменування суб’єкта (підприємства, установи, організації), до якого (якої) Довідку буде подано платником (п. 3 Порядку № 733).

Відповідно до п. 7 Порядку № 733 Довідка надається за вибором платника у паперовій або електронній формі, про що він зазначає у Заяві.

Довідка або відмова у наданні Довідки готуються уповноваженим органом протягом 5 робочих днів з дня, наступного за днем отримання Заяви органом, до якого її було подано.

Довідку у паперовій формі платник (його законний чи уповноважений представник) отримує безпосередньо в органі, до якого було подано Заяву.

Довідку або відмову у наданні Довідки в електронній формі платник отримує у вкладці «Вхідні» меню «Вхідні/вихідні документи» приватної частини Електронного кабінету з дотриманням вимог Законів № 851, № 2155.

Довідка надається платнику безоплатно (абзац другий п. 3 Порядку № 733).

Строк дії Довідки становить 10 календарних днів з дати її формування. У Довідці обов’язково зазначається термін її дії.

Переглянути видану платнику електронну Довідку у реєстрі «Довідка про відсутність заборгованості» приватної частини Електронного кабінету (https://cabinet.tax.gov.ua/registers/debit) зацікавлений орган/суб’єкт може шляхом введення податкового номера платника (код за ЄДРПОУ/РНОКПП) та реквізитів електронної Довідки (дати і номеру).

Яким чином оподатковуються ПДВ операції з надання послуг з гарантійного ремонту товару?

Головне управління ДПС у Дніпропетровській області повідомляє.

Відповідно до підпунктів «а», «б» і «в» п. 185.1 ст. 185 Податкового кодексу України (далі – ПКУ) об’єктом оподаткування ПДВ є операції платників податку з постачання товарів/послуг, місце постачання яких, згідно зі ст. 186 ПКУ, розташоване на митній території Україні, та ввезення товарів на митну територію України.

При цьому згідно з п.п. 14.1.191 п. 14.1 ст. 14 ПКУ постачання товарів – це будь-яка передача права на розпоряджання товарами як власник, у тому числі продаж, обмін чи дарування такого товару, а також постачання товарів за рішенням суду.

Порядок гарантійного ремонту (обслуговування) або гарантійної заміни технічно складних побутових товарів затверджено постановою Кабінету Міністрів України від 28 листопада 2023 № 1251 «Про затвердження Порядку гарантійного ремонту (обслуговування) або гарантійної заміни технічно складних побутових товарів» (далі – Порядок № 1251).

Пунктом 3 Порядку № 1251 визначено, що виробник (продавець) виконує гарантійні зобов’язання щодо товару, зокрема передбачені рекламою, шляхом здійснення безоплатного ремонту або заміни товару протягом гарантійного строку відповідно до Закону України від 12 травня 1991 року № 1023-XII «Про захист прав споживачів» (із змінами та доповненнями).

Гарантійне обслуговування полягає у тому, що виробник (продавець, сервісний центр) протягом гарантійного строку в разі виявлення недоліку товару, який виник з вини його виробника (продавця), зобов’язується організувати гарантійний ремонт товару, який здійснюється за зверненням споживача безоплатно.

Взаємовідносини між виробниками, продавцями та сервісними центрами визначаються відповідними договорами.

Таким чином, при отриманні платником податку товару для здійснення гарантійного ремонту та відповідно подальшого повернення (передачі) його власнику (споживачу) після проведення такого гарантійного ремонту не відбувається операції з постачання товарів.

Отже, при здійсненні платником податку операції з повернення (передачі) власнику (споживачу) товару після проведення гарантійного ремонту об’єкта оподаткування ПДВ не виникає, а тому, обов’язок щодо нарахування податкових зобов’язань з ПДВ у такого платника за вказаною операцією відсутній.

При цьому операції платника податку з надання послуг із проведення гарантійного ремонту товарів є об’єктом оподаткування ПДВ. База оподаткування таких операцій визначається виходячи із вартості таких послуг, які оплачуються виробником товарів, щодо яких проводився гарантійний ремонт.

Outdated Browser

Для комфортної роботи в Мережі потрібен сучасний браузер. Тут можна знайти останні версії.

Outdated Browser

Цей сайт призначений для комп'ютерів, але

ви можете вільно користуватися ним.

ви можете вільно користуватися ним.