Головне управління ДПС у Дніпропетровській області інформує щодо податкового законодавства

опубліковано 01 вересня 2025 року о 09:51

Е-сервіси, штучний інтелект та євроінтеграція: в ДПС розповіли про перші кроки спільного проєкту з Естонією

Перші підсумки співпраці ДПС та Естонського податкового та митного комітету у рамках Меморандуму обговорили керівники відомств Леся Карнаух та Райго Уукківі під час засідання Керівної ради спільного проєкту «Підтримка цифровізації податкового адміністрування ДПС».

«Сучасні е-сервіси та залучення штучного інтелекту, а ще підвищення добровільної сплати податків та інтеграція до європейських інформаційних систем. Все це – кроки розвитку ДПС, які ми впроваджуємо за сприяння наших естонських колег», – розповіла в. о. Голови ДПС Леся Карнаух.

За її словами, співробітництво ДПС та Естонського податкового та митного комітету здійснюється відповідно до меморандуму, підписаному цьогоріч у лютому.

Пріоритети взаємодії: стратегічне управління, цифрова трансформація, інтеграція з інформаційними системами ЄС, розвиток добровільної податкової комплаєнс-моделі та впровадження інноваційних сервісних рішень.

Цифрова податкова. Як відзначила Леся Карнаух, ДПС розраховує на чималий досвід і технічну підтримку естонських колег.

«Наразі 97,5 % усіх наших платників користуються електронними сервісами. Тож, маючи такий попит, працюємо над пропозицією – створенням комплексу нових рішень для трансформації податкових процесів. Перспективні напрями: Е-аудит, який вже активно тестуємо, Е-акциз, що запускається з наступного року, Е-борг, Е-примусове списання, Е-камеральна перевірка тощо», – підкреслила очільниця ДПС.

Інтеграція ДПС до інформаційних систем ЄС. У межах меморандуму естонські податківці підтримуватимуть гармонізацію інформаційних систем ДПС з європейськими ІТ-рішеннями: VIES, OSS, CESOP, EMCS, CCN/CSI.

Управління якістю та розвиток послуг. Естонські колеги відвідали столичний ЦОП та на практиці відтестували його сервіси включно із безбар’єрним перекладом жестовою мовою, а під час візиту до контакт-центру ДПС ознайомилися з практиками комунікації з платниками податків.

«Зараз ми плануємо якісно підвищити рівень консультацій, а з колегами із Естонії працюємо над ідеєю впровадження віртуального помічника на базі штучного інтелекту», – акцентувала Леся Карнаух.

Комплаєнс-модель. У вересні фахівці ДПС в Естонії вивчатимуть інструменти стимулювання добровільної сплати податків та їх вплив на доходи бюджету.

Стратегічне управління. В модернізації ДПС буде опиратися також на кращі практики естонських партнерів з автоматизації процесів та гнучкого управління (agile governance) реформами.

«Це лише частина проєктів, які реалізовуватимемо спільно. Естонські колеги дуже уважно вивчають і наш досвід роботи в умовах надзвичайних безпекових викликів. І я рада, що ця співпраця саме про взаємообмін та практичну допомогу», – наголосила в. о. Голови ДПС.

Спрощений режим трудових відносин під час війни: офіційна праця — офіційні гарантії

У період воєнного стану в Україні діє спрощений режим регулювання трудових відносин – спеціальна правова модель, що дозволяє роботодавцям і працівникам більш гнучко оформлювати співпрацю, але при цьому не звільняє від обов’язку сплачувати податки та внески.

Цей режим застосовується до трудових відносин, якщо:

- роботодавець є суб’єктом малого або середнього підприємництва з кількістю працівників до 250 осіб;

- або заробітна плата працівника за місяць перевищує вісім мінімальних зарплат (у 2025 році – 64 тис. грн на місяць).

У трудовому договорі сторони можуть визначати індивідуальні умови праці, включно з оплатою, відповідальністю, організацією робочого часу, матеріальним забезпеченням, умовами припинення договору тощо. Договір укладається в письмовій або електронній формі.

Що сплачує роботодавець за працівника?

Навіть при використанні спрощеного режиму роботодавець зобов’язаний:

утримувати з доходів працівників та перераховувати до відповідних бюджетів:

- 18 % податку на доходи фізичних осіб – на фінансування шкіл, лікарень тощо;

- 5 % військового збору – на потреби оборони;

нараховувати та сплачувати 22 % єдиного соціального внеску – спрямовується до Пенсійного фонду та Фонду соціального страхування, з яких працівники отримують:

- допомогу по тимчасовій непрацездатності (лікарняні);

- допомогу по вагітності та пологах;

- страхові виплати у разі нещасного випадку на виробництві;

- пенсійне забезпечення в майбутньому.

Працівник, який працює офіційно, навіть у спрощеному режимі:

- набуває страхового стажу;

- має підтверджений дохід для оформлення субсидій, пільг, кредитів;

- захищений у разі хвороби або втрати працездатності.

Працюйте офіційно – сплачені податки працюють на вас!

Безбар’єрність – це про готовність створювати середовище, у якому комфортно всім

Доступ до податкової інформації і доступність податкових сервісів в зручних та зрозумілих форматах для людей з різними можливостями – принцип інформаційної безбар’єрності.

З 24.07.2020 в Головному управлінні ДПС у Дніпропетровській області (ГУ ДПС) працює мобільний центр обслуговування платників (Мобільний ЦОП). Мобільний ЦОП започатковано з метою створення зручних та доступних умов для отримання адміністративних послуг і сервісів юридичними та фізичними особами у віддалених куточках Дніпропетровщини та груп населення з різними можливостями.

Мобільний ЦОП – постійно діючий робочий орган ГУ ДПС, який за заявою територіальної громади здійснює виїзд та обслуговування її мешканців. Мобільний ЦОП – це інструмент для підвищення рівня податкової культури платників податків та забезпечення зручного обслуговування населення Дніпропетровського регіону.

Мобільний ЦОП виконує наступні задачі:

- надання адміністративних послуг та консультацій;

- інформування про порядок надання адміністративних послуг;

- інформування про впроваджені електронні сервіси податкової служби та переваги таких сервісів, зокрема Електронного кабінету та мобільного застосунку «Моя податкова».

ГУ ДПС переформатувало свою роботу в умовах викликів сьогодення.

Так, у межах реалізації Меморандуму про співпрацю та взаємодію між Дніпропетровською обласною державною адміністрацією та ГУ ДПС від 10.12.2021 року з метою об’єднання зусиль для координації дій у підвищенні якості сервісного обслуговування платників податків між ГУ ДПС та територіальними громадами області укладені угоди про співпрацю та затверджені графіки чергувань в приміщеннях Центрів надання адміністративних послуг у Дніпропетровській області (ЦНАП) для приймання відвідувачів та надання адміністративних послуг на 2025 рік.

З початку поточного року фахівцями державних податкових інспекцій ГУ ДПС, задіяними у роботі Мобільного ЦОПу здійснено 1 112 виїздів до територіальних громад області для надання адміністративних послуг їх мешканцям, з яких 373 – адресні виїзди до маломобільних груп населення. Фахівцями мобільного ЦОПу надано 9 725 адміністративних послуг, в тому числі 1 364 адміністративні послуги під час адресних виїздів до маломобільних груп населення, інших послуг – 37 997.

Єднаємося задля створення зручнішого для усіх середовища!

Національна стратегія доходів до 2030 року – реформування процесів податкового адміністрування

Головне управління ДПС у Дніпропетровській області інформує.

Головною ціллю Національної стратегії доходів до 2030 року (НСД) є забезпечення макроекономічної та фінансової стабільності у період дії воєнного стану і після його припинення, удосконалення процесів, зокрема податкового адміністрування, адаптації національного податкового законодавства України до законодавства ЄС.

З метою забезпечення ефективного та комплексного протистояння розмиванню податкової бази й виведенню прибутку з-під оподаткування, підвищення рівня податкового контролю, збільшення бази оподаткування та унеможливлення застосування схем мінімізації податкових зобов’язань виникла потреба у впровадженні нових механізмів роботи ДПС.

Так, отримання ДПС доступу до інформації про іноземні фінансові активи резидентів України за Загальним стандартом звітності надасть змогу:

- посилити контроль за своєчасністю та повнотою декларування доходів, що підлягають оподаткуванню;

- виявляти незадекларовані доходи для боротьби з ухиленням від сплати податків фізичними особами;

- підвищити ефективність застосування нових правил про оподаткування контрольованих іноземних компаній;

- отримати додаткове джерело податкової інформації під час впровадження непрямих методів контролю за оподаткуванням фізичних осіб.

Зі свого боку запровадження обміну звітами в розрізі країн надасть змогу налагодити ефективний процес обміну інформацією з іноземними компетентними органами для здійснення економічного і статистичного аналізу, оцінки ризиків трансфертного ціноутворення та інших ризиків, пов’язаних з розмиванням податкової бази та виведенням прибутків з-під оподаткування.

Завдяки впорядкуванню процесів і підвищенню прозорості система оподаткування стане більш зрозумілою, справедливою та орієнтованою на довгострокові пріоритети держави й суспільства.

Система управління податковими ризиками (комплаєнс-ризиками): забезпечення належного наповнення бюджетів

Головне управління ДПС у Дніпропетровській області нагадує, що комплаєнс-ризики у системі податкового адміністрування – це ризики, що призводять до втрати доходів, у разі якщо платники податків не дотримуються чотирьох основних обов’язків, визначених податковим законодавством: належної реєстрації у податковій системі; своєчасного подання податкової звітності; зазначення повної та достовірної інформації у податковій звітності та своєчасної сплати податкового зобов’язання в установлені терміни.

Реалізація експериментального проєкту щодо функціонування системи управління податковими ризиками (комплаєнс-ризиками) дасть змогу:

- допомогти платникам податків уникнути найбільш поширених помилок під час ведення господарської й підприємницької діяльності, заповнення податкової звітності, сплати податків у майбутньому тощо;

- максимально спростити подання податкової звітності й сплату податків, спільно вирішувати проблеми й усувати перешкоди;

- мінімізувати ризики недотримання платниками вимог податкового та іншого законодавства, контроль за дотриманням якого покладено на ДПС;

- запровадити механізм комплаєнсу від державної реєстрації платника податків до системи відслідковування ризиків у ДПС і кінцевого результату – сплати податків і зборів до бюджетів усіх рівнів;

- забезпечити належне надходження доходів і зборів, контроль за справлянням яких закріплено за ДПС, мінімізувати недонадходження доходів і зборів відповідно до ідентифікованих податкових ризиків.

Довідково: експериментальний проєкт щодо функціонування системи управління податковими ризиками (комплаєнс-ризиками) – складова реалізації Національної стратегії доходів до 2030 року. Він буде реалізовуватись відповідно до постанови Кабінету Міністрів України від 25 липня 2024 року № 854 протягом двох років.

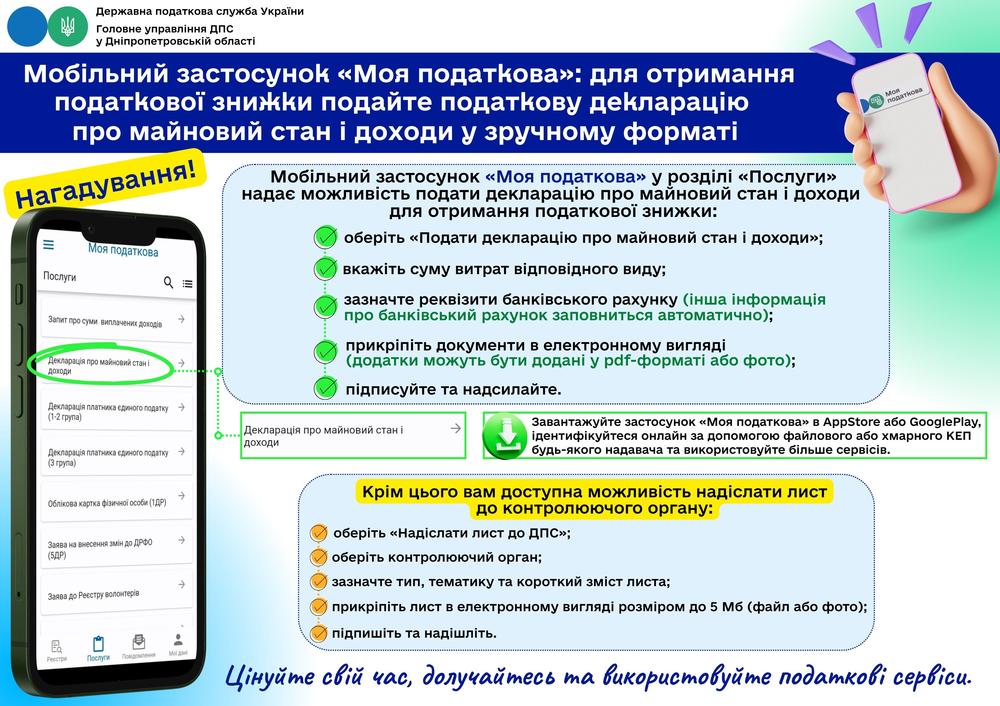

Мобільний застосунок «Моя податкова» – зручний сервіс для платників від ДПС

Сучасні електронні сервіси від Державної податкової служби України (ДПС) надають платникам можливість спілкуватись з контролюючими органами дистанційно

Мобільний застосунок «Моя податкова» – це безкоштовне програмне рішення, розроблене ДПС для спрощення взаємодії громадян та підприємців з податковою службою.

«Моя податкова» є простим інструментом для отримання фізичними особами адміністративних та інших послуг онлайн.

Застосунок доступний для завантаження на двох основних мобільних платформах – Android (Google Play Market) та iOS (App Store).

Доступ до сервісів мобільного застосунку «Моя податкова»

«Моя податкова» має широкий функціонал, який надає можливість швидко отримувати необхідну інформацію, подавати заяви та декларації, сплачувати податки.

Доступ до сервісів здійснюється після проходження електронної ідентифікації онлайн з використанням:

- кваліфікованого електронного підпису (КЕП) будь-якого кваліфікованого надавача електронних довірчих послуг,

- «хмарного» КЕП.

Інтерфейс застосунку зрозумілий і зручний та складається з чотирьох розділів

У розділі «Мої дані» платники можуть перевірити відомості про себе: адресу реєстрації; обʼєкти оподаткування; повідомлення про обовʼязок сплатити суму грошового зобовʼязання (податкові повідомлення-рішення (ППР)), нявність/відсутність податкового боргу; інформацію про реєстрацію фізичних осіб – підприємців та обрання спрощеної системи оподаткування.

У розділі «Послуги» платники можуть:

- направити Запит про суми виплачених доходів;

- подати податкову декларацію про майновий стан і доходи для отримання податкової знижки;

- подати податкову декларацію платника єдиного податку – фізичної особи підприємця, які обрали спрощену систему оподаткування 1 – 3 груп;

- подати Облікову картку фізичної особи – платника податків за формою № 1ДР та Заяву про внесення змін до Державного реєстру фізичних осіб – платників податків (ДРФО) за формою № 5ДР;

- подати Заяву про включення до Реєстру волонтерів;

- переглянути інформацію про стан розрахунків з бюджетом та сплатити податки з використанням однієї з платіжних систем;

- надіслати лист до ДПС.

У розділі «Повідомлення» можна переглянути отримані квитанції від ДПС; відомості з ДРФО; листи та інші повідомлення від контролюючого органу.

Розділ «Реєстри» надає можливість перегляду реєстрів: платників ПДВ, страхувальників, платників єдиного податку, неприбуткових установ та організацій. Крім того, користувачі можуть перевірити фіскальні чеки та марки акцизного податку (сервіс доступний без ідентифікації).

Застосунок постійно оновлюється та вдосконалюється. ДПС регулярно додає нові функції та покращує існуючі, щоб задовольнити потреби користувачів.

«Моя податкова» – значний крок до цифровізації державних послуг в Україні, що робить взаємодію з податковою службою більш прозорою, зручною та доступною.

Реєстрація ПРРО на відокремлений підрозділ (філію): куди подавати реєстраційну заяву за ф. № 1-ПРРО?

Головне управління ДПС у Дніпропетровській області звертає увагу, що суб’єкт господарювання для реєстрації програмного реєстратора розрахункових операцій (далі – ПРРО) на відокремлений підрозділ (філію) подає Заяву про реєстрацію програмних реєстраторів розрахункових операцій за формою № 1-ПРРО (J/F 1316605) (далі – реєстраційна заява за ф. № 1-ПРРО), із зазначенням даних про місцезнаходження такого відокремленого підрозділу (філії), в електронній формі з дотриманням вимог законів у сфері електронного документообігу та використання електронних документів за своїм основним місцем обліку як платника податків до фіскального сервера засобами Електронного кабінету (портального рішення для користувачів або програмного інтерфейсу (API)) або засобами комунікацій.

Відповідно до абзацу другого п. 3 розд. II Порядку реєстрації, ведення реєстру та застосування програмних реєстраторів розрахункових операцій, затвердженого наказом Міністерства фінансів України від 23.06.2020 № 317 «Про внесення змін до наказу Міністерства фінансів України від 14 червня 2016 року № 547» (із змінами та доповненнями ) (далі – Порядок), у реєстраційній заяві за ф. № 1-ПРРО зазначається локальний номер ПРРО, який присвоюється такому ПРРО суб’єктом господарювання. Локальний номер ПРРО становить числовий номер, він є унікальним серед номерів, що присвоюються суб’єктом господарювання у довільному порядку ПРРО для його реєстрації та застосування у відповідній господарській одиниці.

Локальний номер ПРРО зберігається за ПРРО до дати скасування реєстрації ПРРО (абзац третій п. 3 розд. II Порядку).

Чи повинен учасник бойових дій, військовослужбовець (резервіст, військовозобов’язаний) у разі отримання благодійної допомоги від благодійника – фізичної особи, внесеного до Реєстру волонтерів, подавати будь-яку звітність?

Головне управління ДПС у Дніпропетровській області звертає увагу на таке.

У разі отримання благодійної допомоги від благодійника – фізичної особи, внесеного до Реєстру волонтерів антитерористичної операції та/або здійснення заходів із забезпечення національної безпеки і оборони, відсічі і стримування збройної агресії Російської Федерації (Реєстр волонтерів), платник податку на доходи фізичних осіб (податок) не зобов’язаний подавати річну податкову декларацію про майновий стан і доходи (податкову декларацію) відповідно до Податкового кодексу України (Кодекс). Разом з тим, якщо платник податку зобов’язаний подавати податкову декларацію відповідно до інших положень Кодексу, то в ній поряд з іншими доходами зазначаються доходи, передбачені п. 179.2 ст. 179 Кодексу.

Нагадуємо: обов’язок платника податку щодо подання податкової декларації вважається виконаним і податкова декларація не подається, якщо такий платник податку отримував:

доходи, у тому числі іноземні доходи, які згідно з Кодексом не включаються до загального місячного (річного) оподатковуваного доходу; доходи виключно від податкових агентів незалежно від виду та розміру нарахованого (виплаченого, наданого) доходу;

доходи від операцій продажу (обміну) майна, дарування, дохід від яких відповідно до цього Кодексу не оподатковується, оподатковується за нульовою ставкою та/або з яких при нотаріальному посвідченні договорів, за якими був сплачений податок; доходи у вигляді об’єктів спадщини, які відповідно до розділу IV Кодексу оподатковуються за нульовою ставкою податку та/або з яких сплачено податок відповідно до пункту 174.3 статті 174 Кодексу.

Домашні працівники: правила офіційного оформлення та сплати податків

Робота в домогосподарстві або для нього може виконуватися лише за умови укладення письмового трудового договору між працівником та роботодавцем – фізичною особою (одним із членів домогосподарства).

Трудовий договір:

- укладається у двох примірниках і є основним документом, що підтверджує трудові відносини та визначає права і обов’язки сторін;

- працівник може розпочати роботу лише після того, як роботодавець повідомить органи ДПС за своєю податковою адресою про прийняття працівника на роботу.

Податкові зобов’язання роботодавця та працівника:

При офіційному працевлаштуванні домашній працівник має самостійно сплачувати податок на доходи фізичних осіб (18 %) та військовий збір (наразі 5 %) із заробітної плати за результатами річного декларування.

Якщо домашній працівник бажає мати страховий стаж, він має самостійно укласти договір про добровільну участь у системі загальнообов’язкового державного соціального страхування.

Ці відрахування гарантують домашньому працівнику:

- зарахування страхового стажу для майбутньої пенсії;

- право на отримання лікарняних, допомоги у зв’язку з вагітністю та пологами;

- соціальний захист у разі втрати працездатності.

Оформлення трудових відносин і сплата податків домашнім працівником залишаються обов’язковими.

Офіційне оформлення домашніх працівників захищає їхні соціальні права та гарантує надходження податків і внесків, що фінансують державні соціальні програми.

Стратегічні цілі Національної стратегії доходів

Головне управління ДПС у Дніпропетровській області нагадує.

Національна стратегія доходів України до 2030 року (НСД) – це дорожня карта реформування податкової системи, а також удосконалення процедур податкового адміністрування, яка необхідна для забезпечення потенціалу задоволення фіскальних потреб у середньостроковій перспективі.

Стратегічні цілі НСД:

- забезпечення макроекономічної та фінансової стабільності через збереження рівня мобілізації доходів та зменшення потреби у зовнішньому фінансуванні;

- забезпечення адаптації законодавства України до законодавства ЄС та виконання міжнародних зобов'язань України в частині митної і податкової політики та адміністрування;

- зміцнення доброчесності та довіри до контролюючих органів через посилення антикорупційних заходів та підвищення прозорості і ефективності процедур управління;

- підвищення рівня дотримання податкового та митного законодавства платниками податків та контролюючими органами;

- створення та впровадження сучасних цифрових рішень податкового адміністрування.

Порядок розрахунку податкової знижки у зменшення оподатковуваного доходу платника у вигляді дивідендів за витратами, понесеними на придбання акцій (інших корпоративних прав), емітентом яких є юридична особа, яка набула статус резидента Дія Сіті

Головне управління ДПС у Дніпропетровській області повідомляє.

Підпунктом 166.3.10 п. 166.3 ст. 166 Податкового кодексу України (далі – ПКУ) встановлено, що платник податку на доходи фізичних осіб (далі – ПДФО) має право включити до податкової знижки у зменшення оподатковуваного доходу платника податку за наслідками звітного податкового року, нарахованого у вигляді заробітної плати, зменшеного з урахуванням положень п. 164.6 ст. 164 ПКУ, або у вигляді дивідендів, крім сум дивідендів, які не включаються до розрахунку загального місячного (річного) оподатковуваного доходу, витрати, зокрема, у вигляді суми витрат платника податку на придбання акцій (інших корпоративних прав), емітентом яких є юридична особа, яка набула статус резидента Дія Сіті згідно з частиною третьою ст. 5 Закону України від 15 липня 2021 року № 1667-ІХ «Про стимулювання розвитку цифрової економіки в Україні» (зі змінами та доповненнями) (далі – Закон № 1667), за умови що такі витрати були понесені платником податку до набуття емітентом статусу резидента Дія Сіті або впродовж періоду, коли такий резидент Дія Сіті відповідав вимозі, встановленій п. 3 частини третьої ст. 5 Закону № 1667.

Право платника податку на податкову знижку за витратами, понесеними на придбання акцій (інших корпоративних прав), емітентом яких є юридична особа, яка набула статус резидента Дія Сіті згідно з частиною третьою ст. 5 Закону № 1667 виникає за результатами 2022 року за умови дотримання вимог встановлених п.п. 166.3.10 п. 166.3 ст. 166 ПКУ.

Згідно з абзацом першим п.п. 166.4.4 п. 166.4 ст. 166 ПКУ сума податкової знижки, нарахована платнику податку у звітному податковому році, у разі включення до податкової знижки витрат, передбачених п.п. 166.3.10 п. 166.3 ст. 166 ПКУ, розраховується окремо від інших витрат та не може перевищувати суму річного загального оподатковуваного доходу платника податку, отриманого у вигляді дивідендів, крім сум дивідендів, що не включаються до розрахунку загального місячного (річного) оподатковуваного доходу.

У разі отримання платником податків протягом звітного року доходів, які оподатковувалися за різними ставками ПДФО, сума ПДФО, на яку зменшуються податкові зобов’язання у зв’язку з реалізацією права платника податку на податкову знижку, зазначену в абзаці першому п.п. 166.4.4 п. 166.4 ст. 166 ПКУ, визначається у такому порядку:

- визначення часток (у відсотках) доходів, оподаткованих за різними ставками ПДФО, в загальній сумі річного загального оподатковуваного доходу, зазначеного в абзаці першому п.п. 166.4.4 п. 166.4 ст. 166 ПКУ;

- визначення розрахункової бази оподаткування шляхом зменшення загального оподатковуваного доходу платника податку, отриманого у вигляді дивідендів, крім сум дивідендів, що не включаються до розрахунку загального місячного (річного) оподатковуваного доходу, на суму здійснених платником податків протягом звітного податкового року витрат, передбачених п.п. 166.3.10 п. 166.3 ст. 166 ПКУ;

- визначення розрахункової суми ПДФО окремо за кожною ставкою шляхом множення розрахункової бази оподаткування на ставку ПДФО та частку, що визначена відповідно до абзацу третього п.п. 166.4.4 п. 166.4 ст. 166 ПКУ для відповідної ставки ПДФО;

- визначення суми ПДФО, на яку зменшуються податкові зобов’язання у зв’язку з реалізацією платником податку права на податкову знижку, як різниці між сумою ПДФО, утриманого протягом звітного року з оподатковуваного доходу, зазначеного в абзаці першому п.п. 166.4.4 п. 166.4 ст. 166 ПКУ, та розрахунковою сумою ПДФО, визначеною відповідно до абзацу п’ятого п.п. 166.4.4 п. 166.4 ст. 166 ПКУ.

Засади функціонування системи управління податковими ризиками (комплаєнс-ризиками)

Головне управління ДПС у Дніпропетровській області інформує.

Відповідно до п. 11 Порядку реалізації експериментального проекту щодо функціонування системи управління податковими ризиками (комплаєнс-ризиками) в Державній податковій службі (далі – Порядок), затвердженого постановою Кабінету Міністрів України від 25 липня 2024 року № 854, об’єктом оцінювання стосовно наявності/відсутності податкових ризиків є діяльність платника податків щодо виконання ним податкових обов’язків, визначених податковим законодавством, іншим законодавством, контроль за дотриманням якого покладено на податковий орган, з податків, зборів, платежів, закріплених за ДПС відповідно до постанови Кабінету Міністрів України від 16 лютого 2011 року № 106 «Деякі питання ведення обліку податків, зборів, платежів та інших доходів бюджету» (із змінами).

Пунктом 12 Порядку визначено, що метою запровадження системи управління у ДПС під час реалізації експериментального проекту є:

- підвищення рівня дотримання платниками податків податкових обов’язків із використанням підходу, що базується на оцінці податкових ризиків;

- визначення причин виникнення податкових ризиків платників податків;

- ідентифікація, аналіз та оцінювання податкових ризиків платників податків, визначення заходів впливу (способів реагування) щодо цих ризиків, які здійснюються за наявності підстав, у межах та спосіб, що визначені Податковим кодексом України та іншими актами законодавства, з урахуванням наявності фінансових, матеріально-технічних, людських та інших ресурсів ДПС для мінімізації таких податкових ризиків платників податків з огляду на їх вагомість;

- впровадження диференційованих підходів до управління податковими ризиками на основі вагомості ризику, визначеної відповідно до методики.

Де розміщені реквізити рахунків для сплати податків, зборів, єдиного внеску та інших платежів до бюджету?

Головне управління ДПС у Дніпропетровській області звертає увагу, що своєчасне доведення платникам податків реквізитів рахунків для сплати податків, зборів та платежів, відкритих Державною казначейською службою України, відбувається шляхом їх розміщення в Центрах обслуговування платників, на субсайті відповідного територіального органу ДПС (реквізити рахунків для платників Дніпропетровщини розміщено за посиланням https://dp.tax.gov.ua/rahunki-dlya-splati-platejiv/) або на вебпорталі ДПС за посиланням: Головна/Рахунки для сплати платежів (https://tax.gov.ua/rahunki-dlya-splati-platejiv/).

Одночасно, за принципами, визначеними п. 42 прим. 1.1 ст. 42 прим. 1 Податкового кодексу України (далі – ПКУ) функціонує Електронний кабінет, який забезпечує можливість реалізації платниками податків прав та обов’язків, визначених ПКУ та іншими законами, контроль за дотриманням яких покладено на контролюючі органи, та нормативно-правовими актами, прийнятими на підставі та на виконання ПКУ та інших законів, контроль за дотриманням яких покладено на контролюючі органи, в тому числі, шляхом, зокрема, автоматизованого визначення рахунків для сплати податків, зборів, платежів та єдиного внеску на загальнообов’язкове державне соціальне страхування на поточну дату конкретного платника податків.

Надходження до загального фонду держбюджету: платники Дніпропетровщини сплатили майже 3,5 млрд грн податку на прибуток підприємств

Упродовж січня – липня поточного року платники Дніпропетровщини поповнили загальний фонд державного бюджету податком на прибуток підприємств на понад 3 492,1 млн гривень. Як акцентувала начальник Головного управління ДПС у Дніпропетровській області Теодозія Чернецька, надходження зросли майже на 579,0 млн грн, або майже на 20,0 відс., у порівнянні з відповідним періодом минулого року.

Керівник податкової регіону подякувала усім, хто забезпечує своєчасне наповнення бюджетів.

«Здійснення податковою службою комплексу інформаційно-роз`яснювальних заходів сприяє дотриманню платниками податкової дисципліни. Для нас важлива співпраця з представниками бізнесу і громадськості для виявлення ключових і проблемних питань у діяльності суб’єктів господарювання. Від відкритого діалогу маємо помітний результат – сумлінне виконання платниками податків вимог та норм податкового законодавства і відповідальне ставлення до податкових зобов’язань», – зазначила Теодозія Чернецька.

Інформаційні джерела податкової служби Дніпропетровщини – складова інформаційної безбар’єрності

Інформаційна безбар’єрність: незалежно від функціональних порушень чи комунікативної здатності громадяни мають доступ до інформації в різних форматах та з використанням асистивних технологій.

► Інформаційні ресурси платформа Головного управління ДПС у Дніпропетровській області (далі – ГУ ДПС):

- субсайт«Головне управління ДПС у Дніпропетровській області» вебпорталу ДПС України;

- сторінка«ДПС у Дніпропетровській області» у соціальній мережі Facebook;

- сторінка«Головне управління ДПС у Дніпропетровській області» на YouTube-каналі.

► «Гарячі лінії» ГУ ДПС

- - «Гарячі лінії» для надання консультацій платникам податків у ГУ ДПС

https://dp.tax.gov.ua/okremi-storinki/informatsiya--scho-oprilyudnyuetsya-rozporya/771495.html

- «Гарячі лінії» для надання консультацій мобілізованим, демобілізованим фізичним особам та членам їх сімей

https://dp.tax.gov.ua/okremi-storinki/informatsiya--scho-oprilyudnyuetsya-rozporya/885656.html

- Перелік «гарячих ліній» ГУ ДПС з питань зупинення реєстрації податкової накладної/розрахунку коригування в ЄРПН

https://dp.tax.gov.ua/okremi-storinki/informatsiya--scho-oprilyudnyuetsya-rozporya/638985.html

- Консультаційний центр з питань реєстрації податкових накладних

https://dp.tax.gov.ua/okremi-storinki/informatsiya--scho-oprilyudnyuetsya-rozporya/868010.html

- Перелік додаткових «гарячих ліній» з питань погашення податкового боргу та видачі довідок про відсутність заборгованості

https://dp.tax.gov.ua/okremi-storinki/informatsiya--scho-oprilyudnyuetsya-rozporya/655652.html

► Сучасний формат спілкування та оперативний інструмент вирішення актуальних питань – комунікаційна податкова платформа ГУ ДПС (dp.ikc@tax.gov.ua).

► Мобільний ЦОП ГУ ДПС: надання податкового сервісу територіально, зокрема маломобільним групам населення

► Запис в електронну чергу до ЦОПів ГУ ДПС

https://zir.tax.gov.ua/main/queue/,

або за номером телефону 0 800 501 007 (напрямок 6)

Податкова знижка за навчання: які документи потрібно подати

Громадяни, які протягом року здійснювали витрати на навчання у вітчизняних закладах освіти, можуть повернути частину сплачених коштів завдяки податковій знижці.

Головна умова – отримувати офіційні доходи, з яких сплачено податок на доходи фізичних осіб, та подати декларацію про майновий стан і доходи до 31 грудня року, наступного за звітним.

Витрати, які включаються до податкової знижки

Витрати за навчання у вітчизняних закладах дошкільної, загальної середньої, професійної та вищої освіти.

Це кошти, які були використані як на освіту самого платника податку, так і на користь його дітей, інших членів сім’ї першого ступеня споріднення або осіб, над якими встановлено опіку чи піклування.

Як отримати

Подати річну податкову декларацію про майновий стан і доходи до 31 грудня року, наступного за звітним. Для отримання знижки за 2024 рік необхідно подати декларацію до 31 грудня 2025 року.

Які документи треба додати

- копію паспорта

- (1, 2 сторінки та сторінка прописки – і учня/студента, і члена сім’ї, який подає декларацію на отримання податкової знижки);

- копію договору з навчальним закладом;

- копію квитанції про оплату за навчання за звітний рік;

- документи, які підтверджують ступінь споріднення, а саме: копію свідоцтва про народження дитини, свідоцтва про шлюб – якщо сплата була за чоловіка (дружину);

- копію реєстраційного номера облікової картки платника податків: учня/студента і члена сім’ї (хто подає декларацію на отримання податкової знижки);

- оригінали довідки з місця роботи про нараховану заробітну плату, утриманий податок на доходи фізичних осіб та суми податкової соціальної пільги (в разі її наявності) за звітний податковий рік;

- реквізити банківського рахунку для перерахування суми отриманої податкової знижки (номер рахунку, найменування та МФО банку).

У разі використання електронних розрахункових документів у декларації зазначаються лише їх реквізити.

Оригінали документів до податкової не подаються, але зберігаються у платника протягом визначеного законом строку.

Контролюючі органи не мають права вимагати від платників документи, які вже містяться у державних реєстрах або базах даних.

Як подати декларацію

Скористатися одним із таких способів:

- особисто платником податків або уповноваженою на це особою в орган ДПС за місцем обліку;

- поштою з повідомленням про вручення та з описом вкладення;

- через Електронний кабінет платника.

Електронний кабінет – важливий напрямок цифровізації держави

Головне управління ДПС у Дніпропетровській області інформує.

Національна стратегія доходів України (далі – НСД) розроблена з метою вдосконалення процедур податкового та митного адміністрування, а також підтримки економічного зростання держави, зокрема, в контексті європейської інтеграції.

Цифровізація як одна із стратегічних цілей НСД відіграє фундаментальну роль в адаптації фіскальної системи України до сучасних вимог та наближенні до європейських стандартів.

Одним з ключових елементів цифровізації, передбачених НСД, є Електронний кабінет від Державної податкової служби України. Його розвиток та розширення функціоналу є важливим напрямком у модернізації податкового адміністрування та покращенні взаємодії між платниками податків та ДПС.

Електронний кабінет забезпечує реалізацію наступних завдань НСД щодо побудови сучасної ефективної податкової системи України:

- спрощення комунікації між платниками та контролюючими органами: Електронний кабінет надає платникам можливість виконувати свої податкові зобов’язання дистанційно, що робить взаємодію з податковою службою максимально зручною, прозорою та ефективною;

- зменшення адміністративного навантаження: завдяки Електронному кабінету у платників значно скорочується час на подання документів та отримання необхідної інформації, зменшуються витрати на ведення бухгалтерського обліку, мінімізується паперова робота;

- підвищення ефективності адміністрування: функціонал Електронного кабінету надає можливість автоматизувати низку процесів, пов’язаних з обліком, поданням звітності, сплатою податків, аналізом даних тощо;

- підвищення податкової дисципліни: завдяки доступності інформації і спрощенню процедур бухгалтерського та податкового обліку Електронний кабінет сприяє добровільній сплаті податків та зниженню рівня ухилення від оподаткування;

- інтеграція з іншими державними сервісами: Електронний кабінет є частиною загальної цифровізації держави, інтегруючись, зокрема, з Єдиним державним вебпорталом електронних послуг «Дія», що дозволяє фізичним особам отримувати комплексні послуги.

З актуальними матеріалами щодо впровадження НСД можна ознайомитись на вебпорталі ДПС України у рубриці «Національна стратегія доходів» https://tax.gov.ua/diyalnist-/natsionalna-strategiya-dohodiv/.

Умови, за яких ФОП можуть бути платниками єдиного податку першої – третьої груп

Головне управління ДПС у Дніпропетровській області повідомляє.

Згідно з п.п. 1 п. 291.4 ст. 291 Податкового кодексу України (далі – ПКУ) до платників єдиного податку, які відносяться до першої групи, належать фізичні особи – підприємці (далі – ФОП), які не використовують працю найманих осіб, здійснюють виключно роздрібний продаж товарів з торговельних місць на ринках та/або провадять господарську діяльність з надання побутових послуг населенню і обсяг доходу яких протягом календарного року не перевищує 167 розмірів мінімальної заробітної плати, встановленої законом на 01 січня податкового (звітного) року.

До платників єдиного податку, які відносяться до другої групи, згідно з п.п. 2 п. 291.4 ст. 291 ПКУ належать ФОП, які здійснюють господарську діяльність з надання послуг, у тому числі побутових, платникам єдиного податку та/або населенню, виробництво та/або продаж товарів, діяльність у сфері ресторанного господарства, за умови, що протягом календарного року відповідають сукупності таких критеріїв:

- не використовують працю найманих осіб або кількість осіб, які перебувають з ними у трудових відносинах, одночасно не перевищує 10 осіб;

- обсяг доходу не перевищує 834 розміри мінімальної заробітної плати, встановленої законом на 01 січня податкового (звітного) року.

Дія п.п. 2 п. 291.4 ст. 291 ПКУ не поширюється на ФОП, які надають посередницькі послуги з купівлі, продажу, оренди та оцінювання нерухомого майна (група 70.31 КВЕД ДК 009:2005), послуги з надання доступу до мережі Інтернет, а також здійснюють діяльність з виробництва, постачання, продажу (реалізації) ювелірних та побутових виробів з дорогоцінних металів, дорогоцінного каміння, дорогоцінного каміння органогенного утворення та напівдорогоцінного каміння. Такі ФОП належать виключно до третьої групи платників єдиного податку, якщо відповідають вимогам, встановленим для такої групи.

До платників єдиного податку, які відносяться до третьої групи, належать ФОП, які не використовують працю найманих осіб або кількість осіб, які перебувають з ними у трудових відносинах, не обмежена та у яких протягом календарного року обсяг доходу не перевищує 1167 розмірів мінімальної заробітної плати, встановленої законом на 01 січня податкового (звітного) року (абзац другий п.п. 3 п. 291.4 ст. 291 ПКУ).

Разом з цим умови, відповідно до яких ФОП не можуть бути платниками єдиного податку першої – третьої груп, зазначені у п. 291.5 ст. 291 ПКУ.

Про подання ФОПом квартальної податкової декларації про майновий стан і доходи

Головне управління ДПС у Дніпропетровській області звертає увагу, що відповідно до п.п. 177.5.2 п. 177.5 ст. 177 Податкового кодексу України (далі – ПКУ) фізичні особи – підприємці (ФОП), які зареєстровані протягом року в установленому законом порядку, або переходять на спрощену систему оподаткування, обліку та звітності, або перейшли із спрощеної системи оподаткування, обліку та звітності, подають податкову декларацію про майновий стан і доходи (далі – податкова декларація) за результатами звітного року, в якому розпочата така діяльність або відбувся перехід на (перехід із) спрощену систему оподаткування, обліку та звітності. Платники податку розраховують та сплачують авансові платежі у строки, визначені п.п. 177.5.1 п. 177.5 ст. 177 ПКУ, що настануть у звітному податковому році.

При цьому, податкова декларація за базовий звітний (податковий) період, що дорівнює календарному року, подається самозайнятими особами, в тому числі ФОПами до 1 травня року, що настає за звітним, крім випадків, передбачених розділом IV ПКУ (п.п. 49.18.4 п. 49.18 ст. 49 ПКУ).

Мобілізований ФОП, у якого на період військової служби продовжувалося здійснення господарської діяльності, отримував доходи: що з єдиним податком?

Головне управління ДПС у Дніпропетровській області нагадує, що фізичні особи – підприємці (ФОП) – платники єдиного податку другої та третьої групи, які призвані на військову службу під час мобілізації або залучені до виконання обов’язків щодо мобілізації за посадами, передбаченими штатами воєнного часу або за контрактом та мають/не мають найманих працівників, яким нараховується заробітна плата, звільняються від нарахування, сплати та подання податкової звітності з єдиного податку з першого числа місяця, в якому особу призвано на військову службу або в якому з особою укладено контракт, але не раніше 24 лютого 2022 року, до останнього дня місяця, в якому особу демобілізовано (звільнено з військової служби), у тому числі якщо в період військової служби надходили доходи та продовжувалося здійснення господарської діяльності.

Підставою для такого звільнення є відомості, отримані центральним органом виконавчої влади, що реалізує державну податкову політику, з Єдиного державного реєстру призовників, про дату мобілізації, укладення контракту, демобілізації (звільнення з військової служби) самозайнятої особи.

Разом з тим у разі відсутності в Єдиному реєстрі призовників або неотримання центральним органом виконавчої влади, що реалізує державну податкову політику, відомостей про дату мобілізації, укладення контракту, демобілізації (звільнення з військової служби) ФОП, така особа має право подати заяву та копію військового квитка або копію іншого документа, виданого відповідним державним органом, із зазначенням даних про призов такої особи на військову службу за призовом під час мобілізації, на особливий період, копію контракту.

Для фізичних осіб встановлені пільги щодо сплати земельного податку

Головне управління ДПС у Дніпропетровській області інформує.

Пільги щодо сплати земельного податку (податок) для фізичних осіб наведено в ст. 281 Податкового кодексу України (далі – ПКУ).

Так, згідно з п. 281.1 ст. 281 ПКУ від сплати земельного податку звільняються:

- особи з інвалідністю першої і другої групи;

- фізичні особи, які виховують трьох і більше дітей віком до 18 років;

- пенсіонери (за віком);

- ветерани війни та особи, на яких поширюється дія Закону України від 22 жовтня 1993 року № 3551-XII «Про статус ветеранів війни, гарантії їх соціального захисту»;

- фізичні особи, визнані законом особами, які постраждали внаслідок Чорнобильської катастрофи.

- Відповідно до п. 281.2 ст. 281 ПКУ звільнення від сплати податку за земельні ділянки, передбачене для відповідної категорії фізичних осіб п. 281.1 ст. 281 ПКУ, поширюється на земельні ділянки за кожним видом використання у межах граничних норм:

- для ведення особистого селянського господарства – у розмірі не більш як 2 гектари;

- для будівництва та обслуговування житлового будинку, господарських будівель і споруд (присадибна ділянка): у селах – не більш як 0,25 гектара, в селищах – не більш як 0,15 гектара, в містах – не більш як 0,10 гектара;

- для індивідуального дачного будівництва – не більш як 0,10 гектара;

- для будівництва індивідуальних гаражів – не більш як 0,01 гектара;

- для ведення садівництва – не більш як 0,12 гектара.

Від сплати податку звільняються на період дії єдиного податку четвертої групи власники земельних ділянок, земельних часток (паїв) та землекористувачі за умови передачі земельних ділянок та земельних часток (паїв) в оренду платнику єдиного податку четвертої групи (п. 281.3 ст. 281 ПКУ).

Пунктом 281.4 ст. 281 ПКУ визначено, що якщо фізична особа, визначена у п. 281.1 ст. 281 ПКУ, станом на 01 січня поточного року має у власності декілька земельних ділянок одного виду використання, площа яких перевищує межі граничних норм, визначених п. 281.2 ст. 281 ПКУ, така особа до 01 травня поточного року подає письмову заяву у довільній формі до контролюючого органу за місцем знаходження будь-якої земельної ділянки про самостійне обрання/зміну земельних ділянок для застосування пільги (далі – заява про застосування пільги).

Пільга починає застосовуватися до обраних земельних ділянок з базового податкового (звітного) періоду, в якому подано таку заяву, та діє до початку місяця, що настає за місяцем подання нової заяви про застосування пільги.

У разі подання фізичною особою, яка станом на 01 січня поточного року має у власності декілька земельних ділянок одного виду використання, заяви про застосування пільги після 01 травня поточного року, пільга починає застосовуватися до обраних земельних ділянок з наступного податкового (звітного) періоду.

Згідно з п. 281.5 ст. 281 ПКУ, якщо право на пільгу у фізичної особи, яка має у власності декілька земельних ділянок одного виду використання, виникає протягом календарного року та/або фізична особа, визначена у п. 281.1 ст. 281 ПКУ, набуває право власності на земельну ділянку/земельні ділянки одного виду використання, така особа подає заяву про застосування пільги до контролюючого органу за місцем знаходження будь-якої земельної ділянки протягом 30 календарних днів з дня набуття такого права на пільгу та/або права власності.

Пільга починає застосовуватися до обраних земельних ділянок з урахуванням вимог п. 284.2 ст. 284 ПКУ та діє до початку місяця, що настає за місяцем подання нової заяви про застосування пільги.

У разі недотримання фізичною особою вимог абзацу першого п. 281.5 ст. 281 ПКУ пільга починає застосовуватися до обраних земельних ділянок з наступного податкового (звітного) періоду.

Базовим податковим (звітним) періодом для плати за землю є календарний рік (п. 285.1 ст. 285 ПКУ).

Понад 414,1 млн грн податку на прибуток підприємств – надходження від платників до місцевих бюджетів Дніпропетровщини

Упродовж січня – липня поточного року до місцевих бюджетів Дніпропетровщини від платників податку на прибуток підприємств надійшло понад 414,1 млн гривень. У порівнянні з семи місяцями 2024 року надходження виросли на понад 52,8 млн грн, або на 14,6 відсотків.

Повідомляємо, що відповідно до п.п. 141.4.9 п. 141.4 ст. 141 Податкового кодексу (далі – ПКУ) суми податку на прибуток, отриманий з іноземних джерел, що сплачені суб’єктами господарювання за кордоном, зараховуються під час сплати ними податку в Україні. При цьому зарахуванню підлягає сума податку, розрахована за правилами, встановленими розділом ІІІ ПКУ.

Розмір зарахованих сум податку з іноземних джерел протягом податкового (звітного) періоду не може перевищувати суми податку, що підлягає сплаті в Україні таким платником податку протягом такого періоду.

Не підлягають зарахуванню у зменшення податкових зобов’язань такі податки, сплачені в інших країнах:

- податок на капітал/майно та приріст капіталу;

- поштові податки;

- податки на реалізацію (продаж);

- інші непрямі податки незалежно від того, підпадають вони під категорію прибуткових податків чи оподатковуються іншими податками згідно із законодавством іноземних держав.

Зарахування сплачених за митним кордоном України сум податку здійснюється за умови подання письмового підтвердження контролюючого органу іншої держави щодо факту сплати такого податку та за наявності чинного міжнародного договору України про уникнення подвійного оподаткування доходів.

Деякі особливості подання письмових пояснень та копій документів для розблокування ПН/РК

Головне управління ДПС у Дніпропетровській області повідомляє, що відповідно до вимог п. 201.16 ст. 201 Податкового кодексу України (далі – ПКУ), реєстрація податкової накладної / розрахунку коригування (далі – ПН/РК) в Єдиному реєстрі податкових накладних (далі – ЄРПН) може бути зупинена в порядку та на підставах, визначених Кабінетом Міністрів України.

Порядок прийняття рішень про реєстрацію/відмову в реєстрації ПН/РК в ЄРПН затверджений наказом Міністерства фінансів України від 12.12.2019 № 520, зареєстрованим в Міністерстві юстиції України 13.12.2019 за № 1245/34216 (далі – Порядок № 520).

Пунктом 2 Порядку № 520 передбачено, що рішення про реєстрацію / відмову в реєстрації ПН/РК в ЄРПН, реєстрацію яких зупинено, приймають комісії з питань зупинення реєстрації ПН/РК в ЄРПН територіальних органів ДПС (далі – комісія регіонального рівня).

Відповідно до п. 4 Порядку № 520 у разі зупинення реєстрації ПН/РК в ЄРПН платник податку має право подати копії документів та письмові пояснення стосовно підтвердження інформації, зазначеної у ПН/РК, для розгляду питання прийняття комісією регіонального рівня рішення про реєстрацію/відмову в реєстрації ПН/РК в ЄРПН.

Згідно з п. 6 Порядку № 520 письмові пояснення та копії документів, зазначених у п. 5 Порядку № 520, платник податку має право подати до контролюючого органу протягом 365 календарних днів, що настають за датою складання ПН/РК.

Згідно з п.п. 56.23.3 п. 56.23 ст. 56 ПКУ скарга на рішення про відмову у реєстрації податкової накладної/розрахунку коригування в ЄРПН розглядається в порядку, визначеному Кабінетом Міністрів України, комісією центрального органу виконавчої влади, що реалізує державну податкову політику, протягом:

- 10 календарних днів, наступних за днем отримання такої скарги, якщо платник податків, який подав скаргу, не виявив бажання взяти участь у розгляді скарги;

- 30 календарних днів, наступних за днем отримання такої скарги, якщо платник податків, який подав скаргу, виявив бажання взяти участь у розгляді скарги.

Термін розгляду скарги не може бути продовжений.

Постановою Кабінету Міністрів України від 11 грудня 2019 року № 1165 «Про затвердження порядків з питань зупинення реєстрації податкової накладної / розрахунку коригування в Єдиному реєстрі податкових накладних» затверджено Порядок розгляду скарги щодо рішення про відмову в реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних, про неврахування таблиці даних платника податку на додану вартість, про відповідність платника податку на додану вартість критеріям ризиковості платника податку (далі – Порядок розгляду скарги), який визначає механізм подання та розгляду скарг, зокрема щодо рішення комісії регіонального рівня про відмову в реєстрації ПН/РК в ЄРПН.

Відповідно до п. 3 Порядку розгляду скарги скарга подається платником ПДВ протягом 10 робочих днів, що настають за днем прийняття рішення комісією регіонального рівня.

Якщо платником податку подано скаргу з порушенням строків подання, визначених у п. 3 Порядку розгляду скарги, така скарга не приймається, а платнику податку в автоматичному режимі надсилається відповідна квитанція. Така квитанція є підтвердженням неприйняття скарги для розгляду (абзац другий п. 8 Порядку розгляду скарг).

Положеннями Порядку розгляду скарги не передбачено подання клопотання про поновлення пропущеного строку на подання скарги в адміністративному порядку, в тому числі з копіями підтверджуючих документів поважності причин його пропуску (за наявності).

Відповідно до п. 56.1 ст. 56 ПКУ рішення, прийняті контролюючим органом, можуть бути оскаржені в адміністративному або судовому порядку.

Рішення контролюючого органу, оскаржене в судовому порядку, не підлягає адміністративному оскарженню (абзац другий п. 56.18 ст. 56 ПКУ).

Отже, якщо платник не скористався правом на адміністративне оскарження, то рішення про відмову в реєстрації ПН/РК в ЄРПН оскаржуються в судовому порядку в шестимісячний строк з дня отримання платником такого рішення від контролюючого органу.

Водночас слід зазначити, що питання судового оскарження не належить до компетенції органів ДПС.

До уваги платників податку на прибуток підприємств!

Головне управління ДПС у Дніпропетровській області, опубліковано 20 серпня 2025 о 12:02

Головне управління ДПС у Дніпропетровській області повідомляє, що згідно з абзацом першим п.п. 134.1.1 п. 134.1 ст. 134 Податкового кодексу України (далі – ПКУ) об’єктом оподаткування податком на прибуток підприємств є прибуток із джерелом походження з України та за її межами, який визначається шляхом коригування (збільшення або зменшення) фінансового результату до оподаткування (прибутку або збитку), визначеного у фінансовій звітності підприємства відповідно до національних положень (стандартів) бухгалтерського обліку або міжнародних стандартів фінансової звітності, на різниці, які визначені відповідними положеннями ПКУ.

При цьому абзацом восьмим п.п. 134.1.1 п. 134.1 ст. 134 ПКУ встановлено, що для платників податку, у яких річний дохід від будь-якої діяльності (за вирахуванням непрямих податків), визначений за правилами бухгалтерського обліку, за останній річний звітний період не перевищує 40 млн. грн., об’єкт оподаткування може визначатися без коригування фінансового результату до оподаткування на всі різниці (крім від’ємного значення об’єкта оподаткування минулих податкових (звітних) років та коригувань, визначених п.п. 140.4.8 п. 140.4, п.п. 140.5.16 п. 140.5, п. 140.6 ст. 140 ПКУ), визначені відповідно до положень розд. ІІІ ПКУ. Платник податку, у якого річний дохід (за вирахуванням непрямих податків), визначений за правилами бухгалтерського обліку, за останній річний звітний період не перевищує 40 млн грн, має право прийняти рішення про незастосування коригування фінансового результату до оподаткування на всі різниці (крім від’ємного значення об’єкта оподаткування минулих податкових (звітних) років та коригувань, визначених п.п. 140.4.8 п. 140.4, п.п. 140.5.16 п. 140.5, п. 140.6 ст. 140 ПКУ), визначені відповідно до положень розд. ІІІ ПКУ, не більше одного разу протягом безперервної сукупності років, у кожному з яких виконується зазначений критерій щодо розміру доходу. Про прийняте рішення платник податку зазначає у податковій звітності з цього податку, що подається за перший рік такої безперервної сукупності років. У подальші роки такої сукупності років коригування фінансового результату також не застосовуються, крім від’ємного значення об’єкта оподаткування минулих податкових (звітних) років та коригувань, визначених п.п. 140.4.8 п. 140.4, п.п. 140.5.16 п. 140.5, п. 140.6 ст. 140 ПКУ.

Відповідно до ст. 4 Закону України від 16 липня 1999 року № 996-XIV «Про бухгалтерський облік та фінансову звітність в Україні» (зі змінами та доповненнями) бухгалтерський облік та фінансова звітність ґрунтуються, зокрема, на принципі нарахування, відповідно до якого доходи і витрати відображаються в бухгалтерському обліку та фінансовій звітності в момент їх виникнення, незалежно від дати надходження або сплати грошових коштів.

Національне положення (стандарт) бухгалтерського обліку «Витрати», затверджене наказом Міністерства фінансів України від 31.12.1999 № 318 (далі – НП(С)БO 16), визначає методологічні засади формування в бухгалтерському обліку інформації про витрати підприємства та її розкриття в фінансовій звітності.

Витратами звітного періоду визнаються або зменшення активів, або збільшення зобов’язань, що призводить до зменшення власного капіталу підприємства (за винятком зменшення капіталу внаслідок його вилучення або розподілу власниками), за умови, що ці витрати можуть бути достовірно оцінені (п. 6 НП(С)БO 16).

Пунктом 7 НП(С)БO 16 встановлено, що витрати визнаються витратами певного періоду одночасно з визнанням доходу, для отримання якого вони здійснені.

Витрати, які неможливо прямо пов’язати з доходом певного періоду, відображаються у складі витрат того звітного періоду, в якому вони були здійсненні.

Якщо актив забезпечує одержання економічних вигод протягом кількох звітних періодів, то витрати визнаються шляхом систематичного розподілу його вартості (наприклад, у вигляді амортизації) між відповідними звітними періодами (п. 8 НП(С)БO 16).

При цьому, п. 9 НП(С)БO 16 встановлено, що не визнаються витратами, зокрема, зменшення активів або збільшення зобов’язань, що не відповідають ознакам, наведеним у п. 6 НП(С)БO 16, а також витрати, які відображаються зменшенням власного капіталу відповідно до національних положень (стандартів) бухгалтерського обліку.

Отже, формування витрат при визначенні фінансового результату до оподаткування за звітний податковий період здійснюється виходячи з національних положень (стандартів) бухгалтерського обліку або міжнародних стандартів фінансової звітності.

При цьому, витрати по окремим операціям, не пов’язаним з господарською діяльністю, не враховуються при визначенні об’єкта оподаткування податком на прибуток підприємств.

Разом з тим, у платників податків, які проводять коригування фінансового результату до оподаткування, виникають різниці, пов’язані з операціями з невиробничими основними засобами.

Так, відповідно до п.п. 138.3.2 п. 138.3 ст. 138 ПКУ не підлягають амортизації та проводяться за рахунок відповідних джерел, зокрема:

- витрати на придбання/самостійне виготовлення невиробничих основних засобів, невиробничих нематеріальних активів;

- витрати на ремонт, реконструкцію, модернізацію або інші поліпшення невиробничих основних засобів, невиробничих нематеріальних активів.

Терміни «невиробничі основні засоби», «невиробничі нематеріальні активи» означають відповідно основні засоби, нематеріальні активи, не призначені для використання в господарській діяльності платника податку.

Крім того, відповідно до п. 138.1 ст. 138 ПКУ фінансовий результат до оподаткування збільшується:

- на суму залишкової вартості окремого об’єкта невиробничих основних засобів та/або невиробничих нематеріальних активів, визначеної відповідно до національних положень (стандартів) бухгалтерського обліку або міжнародних стандартів фінансової звітності, у разі ліквідації або продажу такого об’єкта;

- на суму витрат на ремонт, реконструкцію, модернізацію або інші поліпшення невиробничих основних засобів чи невиробничих нематеріальних активів, віднесених до витрат відповідно до національних положень (стандартів) бухгалтерського обліку або міжнародних стандартів фінансової звітності.

Згідно з п. 138.2 ст. 138 ПКУ фінансовий результат до оподаткування зменшується на суму первісної вартості придбання або виготовлення окремого об’єкта невиробничих основних засобів та/або невиробничих нематеріальних активів та витрат на їх ремонт, реконструкцію, модернізацію або інші поліпшення, у тому числі віднесених до витрат відповідно до національних положень (стандартів) бухгалтерського обліку або міжнародних стандартів фінансової звітності, у разі продажу такого об’єкта невиробничих основних засобів або нематеріальних активів, але не більше суми доходу (виручки), отриманої від такого продажу.

Крім того, у разі надання безоплатної допомоги, у тому числі неприбутковим організаціям, платники податку на прибуток підприємств збільшують фінансовий результат до оподаткування відповідно до вимог підпунктів 140.5.9, 140.5.10, 140.5.14 п. 140.5 ст. 140 ПКУ.

Згідно з п.п. 14.1.231 п. 14.1 ст. 14 ПКУ розумна економічна причина (ділова мета) – причина, яка може бути наявна лише за умови, що платник податків має намір одержати економічний ефект у результаті господарської діяльності.

Економічний ефект, зокрема, але не виключно, передбачає приріст (збереження) активів платника податків та/або їх вартості, а так само створення умов для такого приросту (збереження) в майбутньому.

Для цілей оподаткування вважається, що операція, здійснена з нерезидентами, не має розумної економічної причини (ділової мети), якщо:

- головною ціллю або однією з головних цілей операції є несплата (неповна сплата) суми податків та/або зменшення обсягу оподатковуваного прибутку платника податків;

- у зіставних умовах особа не була б готова придбати (продати) такі товари, роботи (послуги), нематеріальні активи, інші предмети господарських операцій, відмінні від товарів, у непов’язаних осіб.

Цей підпункт застосовується для цілей ст. 39 ПКУ, в тому числі при доведенні обставин, що свідчать про відсутність ділової мети, у випадках, визначених п. 140.5 ст. 140 ПКУ, які передбачають застосування відповідних положень ст. 39 ПКУ.

Отже, платники податку на прибуток підприємств збільшують фінансовий результат до оподаткування за окремими операціями з нерезидентами, що не мають ділової мети, згідно з вимогами підпунктів 140.5.1, 140.5.2, 140.5.4, 140.5.5 прим. 1, 140.5.6 п. 140.5 ст. 140 ПКУ.

Крім того, ПКУ передбачені різниці для невизнання витрат при визначенні об’єкту оподаткування податком на прибуток підприємств в операціях, пов’язаних з наданням неправомірної вигоди службовій особі (у тому числі службовій особі іноземної держави), згідно з вимогами підпунктів 140.6.1, 140.6.2, 140.6.3 п. 140.6 ст. 140 ПКУ.

Про звільнення від сплати військового збору ФОПів – платників єдиного податку першої та другої груп на час відпустки та у період тимчасової втрати працездатності

Головне управління ДПС у Дніпропетровській області повідомляє.

Відповідно до п.п. 1.13 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» Податкового кодексу України (далі – ПКУ) фізичні особи – підприємці – платники єдиного податку першої та другої груп, які не використовують працю найманих осіб, звільняються від сплати військового збору протягом одного календарного місяця на рік на час відпустки, а також за період хвороби, підтвердженої витягом з Електронного реєстру листків непрацездатності, якщо вона триває 30 і більше календарних днів.

Інформація про період щорічної відпустки і терміни тимчасової втрати працездатності з обов’язковим доданням витягу з Електронного реєстру листків непрацездатності подається за заявою у довільній формі, яка подається відповідно до п.п. 298.3.2 п. 298.3 ст. 298 ПКУ.

Легковий автомобіль після 1 лютого включений до Переліку легкових автомобілів, які підлягають оподаткуванню транспортним податком: чи є об’єкт оподаткування?

Головне управління ДПС у Дніпропетровській області звертає увагу, що згідно з п.п. 267.1.1 п. 267.1 ст. 267 Податкового кодексу України (далі – ПКУ) платниками транспортного податку є фізичні та юридичні особи, в тому числі нерезиденти, які мають зареєстровані в Україні згідно з чинним законодавством власні легкові автомобілі, що відповідно до п.п. 267.2.1 п. 267.2 ст. 267 ПКУ є об’єктами оподаткування.

Підпунктом 267.2.1 п. 267.2 ст. 267 ПКУ визначено, що об’єктом оподаткування є легкові автомобілі, з року випуску яких минуло не більше п’яти років (включно) та середньоринкова вартість яких становить понад 375 розмірів мінімальної заробітної плати, встановленої законом на 1 січня податкового (звітного) року.

Така вартість визначається Міністерством економіки, довкілля та сільського господарства України (далі – Мінекономіки), за методикою, затвердженою Кабінетом Міністрів України, станом на 1 січня податкового (звітного) року виходячи з марки, моделі, року випуску, об’єму циліндрів двигуна, типу пального.

Щороку до 1 лютого податкового (звітного) року Мінекономіки, на своєму вебпорталі розміщується перелік легкових автомобілів, з року випуску яких минуло не більше п’яти років (включно) та середньоринкова вартість яких становить понад 375 розмірів мінімальної заробітної плати, встановленої законом на 1 січня податкового (звітного) року (далі – Перелік), який повинен містити такі дані щодо цих автомобілів: марка, модель, рік випуску, об’єм циліндрів двигуна, тип пального.

Механізм визначення середньоринкової вартості легкових автомобілів встановлено постановою Кабінету Міністрів України від 18 лютого 2016 року № 66 «Про затвердження Методики визначення середньоринкової вартості легкових автомобілів та внесення змін у додатки 1 і 2 Порядку визначення середньоринкової вартості легкових автомобілів, мотоциклів, мопедів» (далі – Методика).

Відповідно до абзацу другого п. 13 Методики у разі відсутності на вебпорталі Мінекономіки інформації про марку, модель легкового автомобіля, що має ознаки об’єкта оподаткування транспортним податком, Мінекономіки за зверненням Державної податкової служби України та/або власника зазначеного легкового автомобіля визначає його середньоринкову вартість, доповнює Перелік, зазначений в абзаці першому п. 13 Методики, такою інформацією та розміщує її на своєму вебпорталі.

Разом з тим, власник легкового автомобіля може отримати інформацію з вебпорталу Мінекономіки про середньоринкову вартість автомобіля шляхом введення даних про їх марку, модель, рік випуску, об’єм циліндрів двигуна та тип пального (п. 14 Методики).

Враховуючи викладене, визначальною ознакою віднесення транспортного засобу до об’єкта оподаткування транспортним податком є наявність його у Переліку.

При цьому, якщо Мінекономіки доповнює Перелік відповідним легковим автомобілем, у тому числі після 1 лютого податкового (звітного) року, то такий автомобіль є об’єктом оподаткування транспортним податком починаючи з 1 січня податкового (звітного) року.

Деякі особливості заповнення податкової декларації з податку на нерухоме майно, відмінне від земельної ділянки

Головне управління ДПС у Дніпропетровській області нагадує, що п.п. 266.1.2 п. 266.1 ст.266 Податкового кодексу України (далі – ПКУ) визначено платників податку на нерухоме майно, відмінне від земельної ділянки, у разі перебування об’єктів житлової та/або нежитлової нерухомості у спільній частковій або спільній сумісній власності кількох осіб:

а) якщо об’єкт житлової та/або нежитлової нерухомості перебуває у спільній частковій власності кількох осіб, платником податку є кожна з цих осіб за належну їй частку;

б) якщо об’єкт житлової та/або нежитлової нерухомості перебуває у спільній сумісній власності кількох осіб, але не поділений в натурі, платником податку є одна з таких осіб-власників, визначена за їх згодою, якщо інше не встановлено судом;

в) якщо об’єкт житлової та/або нежитлової нерухомості перебуває у спільній сумісній власності кількох осіб і поділений між ними в натурі, платником податку є кожна з цих осіб за належну їй частку.

Форма податкової декларації з податку на нерухоме майно, відмінне від земельної ділянки, затверджена наказом Міністерства фінансів України від 10.04.2015 № 408(зі мінами) (далі – Декларація), передбачає заповнення додатка 1 (для об’єктів житлової нерухомості) та додатка 2 (для об’єктів нежитлової нерухомості), які є її невід’ємною частиною.

Так, у графі 8 «Розмір частки / поділу загальної площі об’єкта нерухомості, що перебуває у спільній частковій, спільній сумісній власності» розд. І «Розрахунок податкового зобов’язання» додатка 1 (додатка 2) до Декларації зазначається інформація про реєстраційні дані об’єкта нерухомого майна, що заповнюється у числовому значенні з двома знаками після коми та відповідає даним, зазначеним у правовстановлюючих документах про право власності на об’єкти житлової та/або нежитлової нерухомості на такі об’єкти, які перебувають у власності відповідно до підпунктів «а», «б», «в» п.п. 266.1.2 п. 266.1 ст. 266 ПКУ.

Лише задекларована праця гарантує соціальний захист і рівні права неповнолітнім

Пресслужба Державної податкової служби України, опубліковано 19 серпня 2025 о 09:59

Коли роботодавець офіційно оформлює підлітка, він сплачує за нього:

- податок на доходи фізичних осіб (18 %);

- 5 % військового збору;

- Єдиний внесок на загальнообов'язкове державне соціальне страхування (22 %).

Завдяки цьому підлітки отримують:

- заробітну плату на рівні дорослого працівника;

- щорічну оплачувану відпустку 31 день (або 24 дні за рішенням роботодавця);

- соціальне страхування та пенсійний стаж із першого робочого дня.

Неофіційна робота позбавляє їх не лише лікарняних і страхового захисту, а й зменшує їхнє майбутнє пенсійне забезпечення.

Мобілізація самозайнятої особи не з першого числа місяця: з якої дати така особа звільняються від сплати єдиного внеску за себе?

Головне управління ДПС у Дніпропетровській області повідомляє, що відповідно до п. 9 прим. 2 розд. VIII «Прикінцеві та перехідні положення» Закону України від 08 липня 2010 року № 2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» (із змінами та доповненнями) (далі – Закон № 2464) під час особливого періоду, визначеного Законом України від 21 жовтня 1993 року № 3543-ХІІ «Про мобілізаційну підготовку та мобілізацію» із змінами та доповненнями (далі – Закон № 3543), платники єдиного внеску на загальнообов’язкове державне соціальне страхування (далі – єдиний внесок), визначені пп. 4 (фізичні особи – підприємці, у тому числі фізичні особи підприємці на спрощеній системі оподаткування), 5 (особи, які провадять незалежну професійну діяльність), та 5 прим. 1 (члени фермерського господарства, якщо вони не належать до осіб, які підлягають страхуванню на інших підставах) частини першої ст. 4 Закону № 2464, призвані на військову службу під час мобілізації або залучені до виконання обов’язків щодо мобілізації за посадами, передбаченими штатами воєнного часу, або за контрактом на весь строк їх військової служби звільняються від виконання своїх обов’язків, визначених частиною другою ст. 6 Закону № 2464, якщо вони не є роботодавцями.

Підставою для такого звільнення є відомості, отримані центральним органом виконавчої влади, що реалізує державну податкову політику, з Єдиного державного реєстру призовників, військовозобов’язаних та резервістів (далі – Єдиний реєстр призовників), про дату мобілізації, укладення контракту, демобілізації (звільнення з військової служби) таких платників єдиного внеску.

Отже, звільнення застосовується автоматично на підставі даних з Єдиного реєстру призовників (дати мобілізації, укладення контракту, демобілізації) – з першого числа місяця, в якому особу призвано на військову службу або в якому особою укладено контракт, до останнього дня місяця, в якому особу демобілізовано (звільнено з військової служби).

Чи може суб’єкт господарювання скористатись надміру сплаченими коштами за ліцензію при внесенні наступного чергового платежу за надану ліцензію?

Головне управління ДПС у Дніпропетровській області нагадує, що відповідно до статей 50 – 53 Закону України від 18 червня 2024 року № 3817-ІХ «Про державне регулювання виробництва і обігу спирту етилового, спиртових дистилятів, біоетанолу, алкогольних напоїв, тютюнових виробів, тютюнової сировини, рідин, що використовуються в електронних сигаретах, та пального» (зі змінами та доповненнями) (далі – Закон № 3817) перший платіж за ліцензії на право провадження відповідного виду діяльності, здійснюється до отримання ліцензії у розмірі, визначеному Законом № 3817.

Ліцензії на право провадження відповідного виду господарської діяльності надаються безстроково, а плата за них справляється щорічно (крім ліцензій на право роздрібної торгівлі алкогольними напоями, тютюновими виробами, рідинами, що використовуються в електронних сигаретах, плата за які справляється щоквартально рівними частинами).

Згідно зі ст.ст. 43, 47 Закону № 3817 у заяві про отримання ліцензії на право провадження відповідного виду господарської діяльності зазначаються, зокрема, код класифікації доходів бюджету, сума внесеного платежу, номер і дата платіжної інструкції, що підтверджує внесення чергового (щорічного / щоквартального) платежу за надану ліцензію.

Згідно з частиною сьомою ст. 72 Закону № 3817 контроль за сплатою річної плати або щоквартальної частини річної плати за ліцензію здійснюється органом ліцензування. Для здійснення контролю ліцензіат подає до відповідного органу ліцензування заяву про внесення чергового платежу за ліцензію в паперовій або електронній формі у порядку, встановленому ст. 42 Податкового кодексу України (далі – ПКУ), в якій зазначає код класифікації доходів бюджету, суму внесеного платежу, номер і дату платіжної інструкції, що підтверджує внесення річної плати або щоквартальної частини річної плати за відповідну ліцензію.

Нормами Закону № 3817 не передбачено зарахування надміру сплачених коштів за ліцензію в оплату чергового платежу.

Водночас, з урахуванням п.п. 14.1.115 п. 14.1 ст. 14 ПКУ, яким визначено, що надміру сплачені грошові зобов’язання – суми коштів, які на певну дату зараховані до відповідного бюджету або на єдиний рахунок понад нараховані суми грошових зобов’язань, граничний строк сплати яких настав на таку дату, платник відповідно до ст. 43 ПКУ має можливість повернення, зокрема, надміру сплачених грошових зобов’язань.

Обов’язковою умовою для здійснення повернення сум грошового зобов’язання та пені є подання платником податків заяви про таке повернення (крім повернення надміру утриманих (сплачених) сум податку з доходів фізичних осіб, які повертаються контролюючим органом на підставі поданої платником податків податкової декларації за звітний календарний рік за результатами проведення перерахунку його загального річного оподатковуваного доходу) протягом 1095 днів від дня виникнення помилково та/або надміру сплаченої суми та/або пені (п. 43.3 ст. 43 ПКУ).

До уваги ФОП – платників єдиного податку третьої групи, які призвані на військову службу!

Головне управління ДПС у Дніпропетровській області нагадує, що абзацами першим і другим п. 296.3 ст. 296 Податкового кодексу України (далі – ПКУ) визначено, що платники єдиного податку третьої групи подають до контролюючого органу податкову декларацію платника єдиного податку у строки, встановлені для квартального податкового (звітного) періоду.

Платники єдиного податку третьої групи (фізичні особи) у складі податкової декларації платника єдиного податку за IV квартал податкового (звітного) року подають також відомості про суми єдиного внеску на загальнообов’язкове державне соціальне страхування, нарахованого, обчисленого і сплаченого в порядку, визначеному законом для даної категорії платників.

Податкова декларація подається до контролюючого органу за місцем податкової адреси (п. 296.4 ст. 296 ПКУ).

Форма податкової декларації платника єдиного податку – фізичної особи – підприємця затверджена наказом Міністерства фінансів України від 19.06.2015 № 578 (в редакції наказу Міністерства фінансів України від 31.01.2025 № 57) (далі – Декларація).

Платники єдиного податку третьої групи (крім електронних резидентів (е-резидентів)) сплачують єдиний податок протягом 10 календарних днів після граничного строку подання податкової декларації за податковий (звітний) квартал (п. 295.3 ст. 295 ПКУ).

Сплата єдиного податку платниками, зокрема, третьої групи (крім електронних резидентів (е-резидентів) відповідно до п. 295.4 ст. 295 ПКУ здійснюється за місцем податкової адреси.

Абзацом першим п. 25 підрозд. 10 розд. XX «Перехідні положення» ПКУ, визначено, що самозайняті особи, зокрема, фізичні особи – підприємці, які мали або не мали найманих працівників, призвані на військову службу під час мобілізації або залучені до виконання обов’язків щодо мобілізації за посадами, передбаченими штатами воєнного часу, під час особливого періоду, визначеного Законом України від 21 жовтня 1993 року № 3543-ХІІ «Про мобілізаційну підготовку та мобілізацію», або за контрактом, на весь період їхньої військової служби (з першого числа місяця, в якому особу призвано на військову службу або в якому з особою укладено контракт, але не раніше 24 лютого 2022 року, до останнього дня місяця, в якому особу демобілізовано (звільнено з військової служби), звільняються від обов’язку нарахування, сплати та подання податкової звітності з єдиного податку відповідно до глави 1 розд. XIV «Спеціальні податкові режими» ПКУ.

Підставою для такого звільнення є відомості, отримані центральним органом виконавчої влади, що реалізує державну податкову політику, з Єдиного державного реєстру призовників, військовозобов’язаних та резервістів, про дату мобілізації, укладення контракту, демобілізації (звільнення з військової служби) самозайнятої особи (абзац другий п. 25 підрозд. 10 розд. XX «Перехідні положення» ПКУ).

Самозайнята особа, яка у зв’язку з призовом на військову службу під час мобілізації, на особливий період, проходженням військової служби за контрактом не дотрималася визначених ПКУ термінів виконання податкових обов’язків, які виникли до дати мобілізації, укладення контракту та/або під час проходження військової служби, звільняється від відповідальності, передбаченої ПКУ за невиконання податкових обов’язків, за умови виконання таких обов’язків протягом 180 календарних днів з дня демобілізації (звільнення з військової служби), закінчення лікування (реабілітації) (абзац одинадцятий п. 25 підрозд. 10 розд. XX «Перехідні положення» ПКУ).

Отже, фізична особа – підприємець – платник єдиного податку третьої групи, призвана на військову службу під час мобілізації або залучена до виконання обов’язків щодо мобілізації за посадами, передбаченими штатами воєнного часу, під час особливого періоду, або за контрактом, в середині кварталу, повинна виконати податкові обов’язки щодо нарахування, сплати та подання податкової звітності з єдиного податку протягом 180 календарних днів з дня демобілізації (звільнення з військової служби), закінчення лікування (реабілітації).

При цьому в Декларації не відображається дохід та не визначаються податкові зобов’язання з єдиного податку за період проходження військової служби, в якому самозайнята особа звільнена від обов’язку нарахування, сплати та подання податкової звітності з єдиного податку відповідно до абзацу першого п. 25 підрозд. 10 розд. XX «Перехідні положення» ПКУ.

Outdated Browser

Для комфортної роботи в Мережі потрібен сучасний браузер. Тут можна знайти останні версії.

Outdated Browser

Цей сайт призначений для комп'ютерів, але

ви можете вільно користуватися ним.

ви можете вільно користуватися ним.