Головне управління ДПС у Дніпропетровській області інформує щодо податкового законодавства

опубліковано 29 грудня 2025 року о 08:03

Податкова знижка за навчання: які документи подаються з податковою декларацією про майновий стан і доходи?

Головне управління ДПС у Дніпропетровській області нагадує.

Громадяни, які протягом року здійснювали витрати за навчання у вітчизняних закладах освіти, можуть повернути частину сплачених коштів завдяки податковій знижці.

► Головна умова – отримувати офіційні доходи, з яких сплачено ПДФО, та подати податкову декларацію про майновий стан і доходи (далі – Декларація) по 31 грудня (включно) року, наступного за звітним.

Документи, які необхідно додати до Декларації:

- копію паспорта (1, 2 сторінки та сторінка прописки – і учня/студента, і члена сім’ї, який подає декларацію на отримання податкової знижки);

- копію договору з навчальним закладом;

- копію квитанції про оплату за навчання за звітний рік;

- документи, які підтверджують ступінь споріднення, а саме: копію свідоцтва про народження дитини, свідоцтва про шлюб – якщо сплата була за чоловіка (дружину);

- копію реєстраційного номера облікової картки платника податків: учня/студента і члена сім’ї (хто подає декларацію на отримання податкової знижки);

- оригінали довідки з місця роботи про нараховану заробітну плату, утриманий податок на доходи фізичних осіб та суми податкової соціальної пільги (в разі її наявності) за звітний податковий рік;

- реквізити банківського рахунку для перерахування суми отриманої податкової знижки (номер рахунку, найменування та МФО банку).

У разі використання електронних розрахункових документів у Декларації зазначаються лише їх реквізити.

Оригінали документів до податкової не подаються, але зберігаються у платника ПДФО протягом визначеного законом строку.

Контролюючі органи не мають права вимагати від платників документи, які вже містяться у державних реєстрах або базах даних.

Алгоритм дій для подання заяв про бажання/відмову отримувати документ через Електронний кабінет

Головне управління ДПС у Дніпропетровській області нагадує, що порядок функціонування Електронного кабінету затверджений наказом Міністерства фінансів України від 14.07.2017 № 637 зі змінами та доповненнями (далі – Наказ № 637).

Форми Заяви про бажання отримувати документ через Електронний кабінет та Заяви про відмову отримувати документ через Електронний кабінет затверджені Наказом № 637.

Вхід до Електронного кабінету здійснюється за адресою: https://cabinet.taх.gov.ua, а також через вебпортал ДПС.

Режим «Введення звітності» приватної частини Електронного кабінету забезпечує можливість створення платниками податкової, фінансової, статистичної звітності, звітності з єдиного внеску на загальнообов’язкове державне соціальне страхування, зокрема «Заяви про бажання отримувати документ через Електронний кабінет» (J/F 1391602) та «Заяви про відмову отримувати документ через Електронний кабінет» (J/F 1391702) , і подання її до контролюючих органів.

Для подання Заяви про бажання отримувати документ через Електронний кабінет або Заяви про відмову отримувати документ через Електронний кабінет необхідно:

Увійти до приватної частини Електронного кабінету.

Вхід до приватної частини Електронного кабінету здійснюється після проходження користувачем електронної ідентифікації онлайн з використанням кваліфікованого електронного підпису, отриманого у будь-якого Кваліфікованого надавача електронних довірчих послуг, через Інтегровану систему електронної ідентифікації – id.gov.ua (MobileID та BankID), за допомогою Дія Підпис або «хмарного» кваліфікованого електронного підпису.

Обрати режим «Введення звітності».

У панелі інструментів режиму «Введення звітності» натиснути Створити.

Обрати рік, місяць у якому формується та подається заява та тип звітності (F(J) 13 Запити). Зі списку документів обрати форму заяви (F/J 1391602 – Заява про бажання отримувати документ через Електронний кабінет або F/J 1391702 – Заява про відмову отримувати документ через Електронний кабінет);

Поля регіон та район заповнюються автоматично.

Заповнити форму документа.

У формі заяви вказати електронну адресу, реєстраційні дані платника податків заповнюються автоматично.

Перевірити наявність та правильність заповнення полів заяви натиснувши Перевірити.

Після успішного заповнення Зберегти заяву.

Підписати та відправити документ до контролюючого органу.

Підписати документ за допомогою кваліфікованого електронного підпису або «хмарного» кваліфікованого електронного підпису та відправити підписану заяву.

Через певний час користувач отримує: Відповідь № 1 ( Квитанція №1, яка засвідчує факт і час отримання електронного документа), Відповідь № 2 (Квитанція № 2, яка засвідчує факт і час приймання (неприймання) чи реєстрації електронного документа).

Отриману Квитанцію № 2 можна переглянути та завантажити у підрежимі «Вхідні» режиму «Вхідні/вихідні документи».

Відповідно до абзацу першого п. 21 Наказу № 637 платник податків один раз протягом року може надіслати контролюючому органу через Електронний кабінет заяву про відмову отримувати документ через Електронний кабінет за формою згідно з додатком 4 до Наказу № 637.

Підстави для проведення фактичної перевірки

Головне управління ДПС у Дніпропетровській області нагадує, що фактична перевірка здійснюється без попередження платника податків (особи).

Така перевірка може проводитися на підставі рішення керівника (його заступника або уповноваженої особи) контролюючого органу, оформленого наказом, копія якого вручається платнику податків або його уповноваженому представнику, або особам, які фактично проводять розрахункові операції, під розписку до початку проведення такої перевірки, та за наявності хоча б однієї з таких підстав:

у разі коли за результатами перевірок інших платників податків виявлено факти, які свідчать про можливі порушення платником податків законодавства щодо виробництва та обігу підакцизних товарів, здійснення платником податків розрахункових операцій, ведення касових операцій, наявності патентів, ліцензій та інших документів, контроль за наявністю яких покладено на контролюючі органи, та виникає необхідність перевірки таких фактів;

у разі наявності та/або отримання в установленому законодавством порядку інформації від державних органів або органів місцевого самоврядування, яка свідчить про можливі порушення платником податків законодавства, контроль за яким покладено на контролюючі органи, зокрема, щодо здійснення платниками податків розрахункових операцій, у тому числі із забезпеченням можливості проведення розрахунків за товари (послуги) з використанням електронних платіжних засобів, ведення касових операцій, наявності патентів, ліцензій, та інших документів, контроль за наявністю яких покладено на контролюючі органи, виробництва та обігу підакцизних товарів;

письмового звернення покупця (споживача), оформленого відповідно до закону, про порушення платником податків установленого порядку проведення розрахункових операцій, у тому числі із забезпеченням можливості проведення розрахунків за товари (послуги) з використанням електронних платіжних засобів, касових операцій, патентування або ліцензування;

неподання суб’єктом господарювання в установлений законом строк обов’язкової звітності про використання реєстраторів розрахункових операцій та/або програмних реєстраторів розрахункових операцій, розрахункових книжок та книг обліку розрахункових операцій, подання їх із нульовими показниками;

у разі наявності та/або отримання в установленому законодавством порядку інформації про порушення вимог законодавства в частині виробництва, обліку, зберігання та транспортування спирту, алкогольних напоїв, тютюнових виробів та рідин, що використовуються в електронних сигаретах, і пального та цільового використання спирту платниками податків, обладнання акцизних складів витратомірами-лічильниками та/або рівномірами-лічильниками, та/або масовими витратомірами, а також здійснення функцій, визначених законодавством у сфері регулювання виробництва і обігу спирту, алкогольних напоїв, тютюнових виробів, рідин, що використовуються в електронних сигаретах, пального;

у разі виявлення за результатами попередньої перевірки порушення законодавства з питань, визначених у п.п. 75.1.3 п. 75.1 ст. 75 Податкового кодексу України;

у разі наявності та/або отримання в установленому законодавством порядку інформації про використання праці найманих осіб без належного оформлення трудових відносин та виплати роботодавцями доходів у вигляді заробітної плати без сплати податків до бюджету, а також здійснення фізичною особою підприємницької діяльності без державної реєстрації.

До яких видів доходів застосовується ставка військового збору 1,5 відсотка?

Головне управління ДПС у Дніпропетровській області нагадує, що відповідно до п. 16 прим.1 підрозд. 10 розд. XX «Перехідні положення» Податкового кодексу України (далі – ПКУ) тимчасово, до набрання чинності рішенням Верховної Ради України про завершення реформи Збройних Сил України, встановлюється військовий збір.

Платниками військового збору є, зокрема, особи, визначені п. 162.1 ст. 162 ПКУ (п.п. 1 п.п. 1.1 п. 16 прим.1 підрозд. 10 розд. XX «Перехідні положення» ПКУ).

Об’єктом оподаткування військовим збором, зокрема, для платників, зазначених у п.п. 1 п.п. 1.1 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ, є доходи, визначені ст. 163 ПКУ (п.п. 1 п.п. 1.2 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ).

Згідно з п. 1.3 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ ставка військового збору становить: для платників, зазначених у п.п. 1 п.п. 1.1 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ, – 5 відс. від об’єкта оподаткування, визначеного п.п. 1 п.п. 1.2 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ крім доходів:

військовослужбовців та працівників Збройних Сил України, Служби безпеки України, Служби зовнішньої розвідки України, Головного управління розвідки Міністерства оборони України, Національної гвардії України, Державної прикордонної служби України, Управління державної охорони України, Державної служби спеціального зв’язку та захисту інформації України, Державної спеціальної служби транспорту України, інших утворених відповідно до законів України військових формувань – 1,5 відс. з доходу, одержаного у вигляді грошового забезпечення, грошових винагород та інших виплат, які здійснюються відповідно до законодавства України (за винятком доходів, які звільняються від оподаткування військовим збором відповідно до п.п. 1.7 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ).

Порядок підтвердження статусу зазначених осіб з метою застосування пільги з оподаткування військовим збором визначається Кабінетом Міністрів України.

Водночас слід зазначити, що відповідно до ст. 5 Закону України від 06 грудня 1991 року № 1934-XII «Про Збройні Сили України» (зі змінами та доповненнями) особовий склад Збройних Сил України складається з військовослужбовців і працівників Збройних Сил України.

Крім того, ст. 9 Закону України від 20 грудня 1991 року № 2011-XII «Про соціальний і правовий захист військовослужбовців та членів їх сімей» передбачено, що держава гарантує військовослужбовцям достатнє матеріальне, грошове та інші види забезпечення в обсязі, що відповідає умовам військової служби, стимулює закріплення кваліфікованих військових кадрів.

До складу грошового забезпечення входять:

- посадовий оклад, оклад за військовим званням;

- щомісячні додаткові види грошового забезпечення (підвищення посадового окладу, надбавки, доплати, винагороди, які мають постійний характер, премія);

- одноразові додаткові види грошового забезпечення.

До інших виплат, які здійснюються відповідно до законодавства України, відносяться додаткові винагороди, які входять до складу грошового забезпечення і встановлюються постановами Кабінету Міністрів України, зокрема постановою Кабінету Міністрів України від 28 лютого 2022 року № 168 «Питання деяких виплат військовослужбовцям, особам рядового і начальницького складу, поліцейським та їх сім’ям під час дії воєнного стану» (зі змінами).

При цьому трудові відносини працівників Збройних Сил України, Служби безпеки України, Служби зовнішньої розвідки України, Головного управління розвідки Міністерства оборони України, Національної гвардії України, Державної прикордонної служби України, Управління державної охорони України, Державної служби спеціального зв’язку та захисту інформації України, Державної спеціальної служби транспорту України, інших утворених відповідно до законів України військових формувань регулює Кодекс законів про працю України, відповідно до ст. 2 якого працівники реалізують право на працю шляхом укладання трудового договору про роботу на підприємстві, в установі, організації або з фізичною особою.

Відповідно до положень Закону України від 24 березня 1995 року № 108/95-ВР «Про оплату праці» (зі змінами та доповненнями) заробітна плата – це винагорода обчислена, як правило у грошовому вираженні, яку за трудовим договором власник або вповноважений ним орган виплачує працівникові за виконану ним роботу.

Розмір заробітної плати залежить від складності та умов виконаної роботи, професійно-ділових якостей працівника, результатів його праці та господарської діяльності підприємства.

Отже, ставка військового збору 1,5 відс. застосовується до доходів у вигляді грошового забезпечення військовослужбовців та працівників Збройних Сил України, Служби безпеки України, Служби зовнішньої розвідки України, Головного управління розвідки Міністерства оборони України, Національної гвардії України, Державної прикордонної служби України, Управління державної охорони України, Державної служби спеціального зв’язку та захисту інформації України, Державної спеціальної служби транспорту України, інших утворених відповідно до законів України військових формувань, а дохід у вигляді заробітної плати, нарахованої (виплаченої) працівникам Збройних Сил України, Служби безпеки України, Служби зовнішньої розвідки України, Головного управління розвідки Міністерства оборони України, Національної гвардії України, Державної прикордонної служби України, Управління державної охорони України, Державної служби спеціального зв’язку та захисту інформації України, Державної спеціальної служби транспорту України, інших утворених відповідно законів України військових формувань до умов трудового договору (контракту), оподатковується військовим збором на загальних підставах за ставкою 5 відсотків.

Наявність надміру сплачених сум єдиного внеску: чи необхідно сплачувати суму заборгованості та/або фінансових санкцій по єдиному внеску?

Головне управління ДПС у Дніпропетровській області інформує.

Відповідно до п. 1 частини другої ст. 6 Закону України від 08 липня 2010 року № 2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» (зі змінами та доповненнями) (далі – Закон № 2464) платники єдиного внеску на загальнообов’язкове державне соціальне страхування (далі – єдиний внесок) зобов’язані своєчасно та в повному обсязі нараховувати, обчислювати і сплачувати єдиний внесок до контролюючого органу за основним місцем обліку платника єдиного внеску.

У разі виявлення своєчасно не сплачених сум страхових внесків платники єдиного внеску зобов’язані самостійно обчислити ці внески і сплатити їх з нарахуванням пені в порядку і розмірах, визначених ст. 25 Закону № 2464.

Частиною тринадцятою ст. 9 Закону № 2464 передбачено, що суми помилково сплаченого єдиного внеску зараховуються в рахунок майбутніх платежів єдиного внеску або повертаються платникам у порядку і строки, визначені центральним органом виконавчої влади, що забезпечує формування та реалізує державну фінансову політику, за погодженням, зокрема, з центральним органом виконавчої влади, що реалізує державну політику у сфері казначейського обслуговування бюджетних коштів та Пенсійним фондом України.

Дії СГ, якщо відсутній фіскальний чек на вебпорталі ДПС в Реєстрі «Пошук фіскального чеку»

Головне управління ДПС у Дніпропетровській області звертає увагу, що інформація про фіскальний чек з’являється на вебпорталі ДПС в Реєстрі «Пошук фіскального чеку» у разі:

- фіскалізації чека у режимі онлайн – після отримання на пристрій підтвердження його фіскалізації на фіскальному сервері ДПС;

- фіскалізації чека у режимі офлайн – після отримання від пристрою пакету даних про чеки сформовані в режимі офлайн (після відновлення зв’язку між програмним реєстратором розрахункових операцій та фіскальним сервером ДПС).

Якщо фіскальний чек відсутній за результатами пошуку засобами Електронного кабінету, то необхідно повторно перевірити введені дані у пошукових реквізитах та повторити пошук.

У разі відсутності фіскального чеку суб’єктом господарювання може бути надісланий лист з повідомленням про його відсутність до ДПС. До такого повідомлення необхідно додати копію чеку, який не знайдено.

Взяття на облік фізичної особи, яка провадить незалежну професійну діяльність: алгоритм дій

Головне управління ДПС у Дніпропетровській області повідомляє.

Для взяття на облік в контролюючому органі фізичній особі, яка провадить незалежну професійну діяльність необхідно:

1. У строк 10 календарних днів після державної реєстрації (реєстрації) незалежної професійної діяльності та отримання свідоцтва про реєстрацію чи іншого документа (дозволу, сертифіката тощо), що підтверджує право фізичної особи на ведення незалежної професійної діяльності подати особисто або через представника, надіслати поштою рекомендованим листом з описом вкладення до контролюючого органу за місцем свого постійного проживання:

- заяву за формою № 5-ОПП, наведену у додатку 8 до Порядку обліку платників податків і зборів, затвердженого наказом Міністерства фінансів України від 09.12.2011 № 1588 (із змінами та доповненнями) (далі – Порядок № 1588);

- копію документа, що підтверджує право фізичної особи на провадження незалежної професійної діяльності, визначеного у п.п. 1 п. 6.7 розд. VI Порядку № 1588.

При подачі документів пред’являються оригінали зазначених документів та паспорт. Інформація про задеклароване (зареєстроване) місце проживання (перебування) особи має бути підтверджена даними паспорта або витягом із відповідного реєстру територіальної громади.

Якщо фізична особа подає документи для взяття на облік через поштове відділення рекомендованим листом з описом вкладення, то копії документів повинні бути засвідчені нотаріально або органом, який здійснив реєстрацію незалежної професійної діяльності.

У день отримання заяви за формою № 5-ОПП фізична особа, яка провадить незалежну професійну діяльність береться на облік в контролюючому органі. Довідка про взяття на облік за формою № 34-ОПП надсилається платнику податків не пізніше наступного робочого дня з дня взяття на облік. За згодою платника податків не пізніше наступного робочого дня після взяття його на облік така довідка може бути видана платнику податків у контролюючому органі за основним місцем обліку.

2. Надати відомості про адресу робочого місця шляхом подання до контролюючого органу за основним місцем обліку, протягом 10 робочих днів після взяття на облік, повідомлення про об’єкти оподаткування або об’єкти, пов’язані з оподаткуванням за формою № 20-ОПП (далі – Повідомлення за ф. № 20-ОПП), наведеної у додатку 10 до Порядку № 1588, або зазначити в заяві за ф. № 5-ОПП під час взяття на облік.

Якщо робоче місце фізичної особи, яка провадить незалежну професійну діяльність, знаходиться на території іншої адміністративно-територіальної одиниці, ніж місце постійного проживання, то необхідно проставити позначку у графі 16 розділу 3 Повідомлення за ф.№ 20-ОПП для взяття на облік за неосновним місцем обліку в контролюючому органі за місцезнаходженням робочого місця.

Якщо фізична особа, яка провадить незалежну професійну діяльність, зазначила дані про робоче місце (офіс) у заяві за ф. № 5-ОПП під час взяття на облік у контролюючих органах, платник податків звільняється від обов’язку подання до контролюючого органу Повідомлення за ф. № 20-ОПП.

Зміна контролюючого органу платником податку на прибуток/неприбутковою організацією: куди подавати звітність і сплачувати податок на прибуток?

Головне управління ДПС у Дніпропетровській області нагадує, що згідно з п. 137.4 ст. 137 Податкового кодексу України (далі – ПКУ) податковими (звітними) періодами для податку на прибуток підприємств, крім випадків, передбачених п. 137.5 ст. 137 ПКУ, є календарні: квартал, півріччя, три квартали, рік. При цьому податкова декларація розраховується наростаючим підсумком. Податковий (звітний) період починається з першого календарного дня податкового (звітного) періоду і закінчується останнім календарним днем податкового (звітного) періоду, крім, зокрема, виробників сільськогосподарської продукції, які можуть обрати річний податковий (звітний) період, який починається з 01 липня минулого звітного року і закінчується 30 червня поточного звітного року.

Пунктом 137.5 ст. 137 ПКУ визначено, що річний податковий (звітний) період встановлюється для таких платників податку, зокрема:

а) платників податку, які зареєстровані протягом звітного (податкового) року (новостворені), що сплачують податок на прибуток на підставі річної податкової декларації за період діяльності у звітному (податковому) році;

б) виробників сільськогосподарської продукції;

в) платників податку, у яких річний дохід від будь-якої діяльності (за вирахуванням непрямих податків), визначений за показниками Звіту про фінансові результати (Звіту про сукупний дохід), за попередній річний звітний період, не перевищує 40 млн гривень. При цьому до річного доходу від будь-якої діяльності (за вирахуванням непрямих податків), визначеного за показниками Звіту про фінансові результати (Звіту про сукупний дохід), включається дохід (виручка) від реалізації продукції (товарів, робіт, послуг), інші операційні доходи, фінансові доходи та інші доходи.

Для неприбуткових організацій, які відповідають вимогам п. 133.4 ст. 133 ПКУ та внесені до Реєстру неприбуткових установ та організацій, встановлюється річний податковий (звітний) період, крім випадків, передбачених п.п. 133.4.3 п. 133.4 ст. 133 ПКУ (п.п. 133.4.7 п. 133.4 ст. 133 ПКУ).

Відповідно до частини восьмої ст. 45 Бюджетного кодексу України у разі зміни місцезнаходження суб’єкта господарювання та його реєстрації як платника податків за новим місцезнаходженням сплата визначених податковим законодавством загальнодержавних податків і зборів, які розподіляються між державним та місцевими бюджетами, здійснюється за місцем попередньої реєстрації платника податків до закінчення поточного бюджетного періоду.

Порядок внесення змін до облікових даних платників податків, зокрема у випадку зміни місцезнаходження визначені ст. 66 ПКУ. Відповідно до п. 66.1 ст. 66 ПКУ підставами для внесення змін до облікових даних платників податків є, зокрема, інформація органів державної реєстрації, документально підтверджена інформація, що надається платниками податків.

У разі проведення державної реєстрації зміни місцезнаходження або місця проживання платника податків, внаслідок якої змінюється контролюючий орган, в якому на обліку перебуває платник податків, а також у разі зміни податкової адреси платника податків, контролюючими органами за попереднім та новим місцезнаходженням (місцем проживання) платника податків проводяться процедури відповідно зняття з обліку / взяття на облік такого платника податків (п. 66.3 ст. 66 ПКУ).

Порядок зміни контролюючого органу за основним місцем обліку платника податків, території територіальної громади або ДПІ обслуговування регламентується нормами розд. X Порядку обліку платників податків і зборів, затвердженого наказом Міністерства фінансів України від 09.12.2011 № 1588 (зі змінами) (далі – Порядок № 1588).

Пунктами 10.2 та 10.13 розд. Х Порядку № 1588, зокрема, встановлено, що платник податків, який згідно з п. 10.2 розд. Х Порядку № 1588 має сплачувати за попереднім місцезнаходженням податки і збори, які розподіляються між державним та місцевими бюджетами, та місцеві податки і збори, після взяття на облік в контролюючому органі за новим місцезнаходженням (основне місце обліку) обліковується до кінця бюджетного періоду (календарного року) з ознакою щодо сплати за попереднім місцезнаходженням податків і зборів, які розподіляються між державним та місцевими бюджетами, та місцевих податків і зборів.

Така ознака не встановлюється стосовно:

- юридичних осіб, які включені до Реєстру неприбуткових установ та організацій;

- платників податків, включених до реєстру платників податків – нерезидентів;

- фізичних осіб, які здійснюють незалежну професійну діяльність;

- відокремлених підрозділів юридичних осіб (резидентів та нерезидентів).

Враховуючи викладене, платник податку на прибуток у разі зміни місцезнаходження платника податків, пов’язаної зі зміною контролюючого органу (крім платника податку на прибуток – нерезидента), подає Декларацію та сплачує податок на прибуток за попереднім місцезнаходженням до закінчення поточного бюджетного періоду (календарного року).

Платник податку на прибуток – нерезидент подає Декларацію та сплачує податок на прибуток за новим місцезнаходженням після взяття на облік в контролюючому органі за новим місцезнаходженням.

У разі зміни місцезнаходження платника податків, пов’язаної зі зміною контролюючого органу неприбутковою організацією, подання Звіту здійснюється за новим місцезнаходженням після взяття на облік в контролюючому органі за новим місцезнаходженням.

Продаж пива (крім безалкогольного), алкогольних, слабоалкогольних напоїв, вин столових та тютюнових виробів, рідин, що використовуються в електронних сигаретах особам до 18 років: відповідальність

Головне управління ДПС у Дніпропетровській області звертає увагу на таке.

Відповідно до ст. 71 Закону України від 18 червня 2024 року № 3817-ІХ «Про державне регулювання виробництва і обігу спирту етилового, спиртових дистилятів, біоетанолу, алкогольних напоїв, тютюнових виробів, тютюнової сировини, рідин, що використовуються в електронних сигаретах, та пального» (зі змінами та доповненнями) (далі – Закон № 3817) забороняється продаж пива (крім безалкогольного), алкогольних, слабоалкогольних напоїв, тютюнових виробів, електронних сигарет, рідин, що використовуються в електронних сигаретах, пристроїв для споживання тютюнових виробів без їх згоряння:

- особами, які не досягли 18-річного віку;

- особам, які не досягли 18-річного віку;

- у приміщеннях та на територіях закладів освіти, закладів охорони здоров’я (крім ресторанів, розміщених на території санаторіїв);

- у приміщеннях спеціалізованих торговельних організацій, що здійснюють торгівлю товарами (продукцією) дитячого асортименту або спортивними товарами (продукцією), а також у відповідних відділах (секціях) універсальних торговельних організацій;

- у закритих спортивних спорудах (крім пива у пластиковій тарі);

- з торгових автоматів;

- на полицях самообслуговування (крім тютюнових виробів у блоках та алкогольних, слабоалкогольних напоїв, вин столових, пива);

- поштучно (для тютюнових виробів, крім сигар);

- з рук, лотків;

- у споживчих упаковках, що містять менше/більше 20 сигарет, сигарил чи цигарок;

- у місцях торгівлі, не визначених для торгівлі такими товарами (продукцією);

- шляхом електронної торгівлі (з використанням засобів дистанційного зв’язку), крім випадків, передбачених частиною дев’ятою ст. 71 Закону № 3817.

Забороняється продаж будь-яких товарів (продукції) дитячого асортименту, що імітують тютюнові вироби, електронні сигарети, пристрої для споживання тютюнових виробів без їх згоряння.

На час проведення масових заходів сільські, селищні, міські ради в межах відповідної адміністративно-територіальної одиниці можуть заборонити або обмежити продаж пива (крім пива у пластиковій тарі), алкогольних, слабоалкогольних напоїв, куріння тютюнових виробів, використання електронних сигарет, пристроїв для споживання тютюнових виробів без їх згоряння.

Згідно з частиною другою ст. 73 Закону № 3817 до суб’єктів господарювання за вчинені правопорушення застосовуються фінансові санкції у вигляді штрафу, зокрема, за порушення вимог ст. 71 Закону № 3817 – 3 розміри мінімальної заробітної плати, встановленої законом на 1 січня звітного (податкового) року. У разі порушення вимог ст. 71 Закону № 3817 особою, яка здійснює доставку пива (крім безалкогольного), алкогольних, слабоалкогольних напоїв, тютюнових виробів, електронних сигарет, рідин, що використовуються в електронних сигаретах, пристроїв для споживання тютюнових виробів без їх згоряння, відповідальність застосовується до такої особи.

Частинами другою і третьою ст. 156 Кодексу України про адміністративні правопорушення (далі – КУпАП), передбачено, що порушення працівником підприємства (організації) торгівлі або громадського харчування правил торгівлі пивом (крім безалкогольного), алкогольними, слабоалкогольними напоями, тютюновими виробами, електронними сигаретами та рідинами, що використовуються в електронних сигаретах, пристроями для споживання тютюнових виробів без їх згоряння, а саме: торгівля пивом (крім безалкогольного), алкогольними, слабоалкогольними напоями, тютюновими виробами, електронними сигаретами, рідинами, що використовуються в електронних сигаретах, пристроями для споживання тютюнових виробів без їх згоряння у приміщеннях або на територіях, заборонених законом, або в інших місцях, визначених рішенням відповідного органу місцевого самоврядування як такі, де роздрібна торгівля пивом (крім безалкогольного), алкогольними, слабоалкогольними напоями, тютюновими виробами, електронними сигаретами, рідинами, що використовуються в електронних сигаретах, пристроями для споживання тютюнових виробів без їх згоряння заборонена, або торгівля пивом (крім безалкогольного), алкогольними, слабоалкогольними напоями, тютюновими виробами, електронними сигаретами, рідинами, що використовуються в електронних сигаретах, пристроями для споживання тютюнових виробів без їх згоряння через торгові автомати чи особами, які не досягли 18-річного віку, а також продаж пива (крім безалкогольного), алкогольних, слабоалкогольних напоїв, тютюнових виробів, електронних сигарет, рідин, що використовуються в електронних сигаретах, пристроїв для споживання тютюнових виробів без їх згоряння особі, яка не досягла 18-річного віку, або продаж тютюнових виробів в упаковках, що містять менш як 20 сигарет або цигарок, чи поштучно (крім сигар), або торгівля пивом (крім безалкогольного), алкогольними, слабоалкогольними напоями, винами столовими у заборонений рішенням відповідного органу місцевого самоврядування час доби, – тягне за собою накладення штрафу від чотирьохсот до восьмисот неоподатковуваних мінімумів доходів громадян.

Торгівля пивом (крім безалкогольного), алкогольними, слабоалкогольними напоями, тютюновими виробами, електронними сигаретами, рідинами, що використовуються в електронних сигаретах, пристроями для споживання тютюнових виробів без їх згоряння з рук, з лотків, у приміщеннях або на територіях, заборонених законом, – тягне за собою накладення штрафу від чотирьохсот до восьмисот неоподатковуваних мінімумів доходів громадян з конфіскацією предметів торгівлі та виручки, одержаної від продажу предметів торгівлі.

Дії, передбачені частиною першою чи третьою ст. 156 КУпАП, вчинені особою, яку протягом року було піддано адміністративному стягненню за такі ж порушення, тягнуть за собою накладення штрафу від восьмисот до однієї тисячі чотирьохсот неоподатковуваних мінімумів доходів громадян з конфіскацією предметів торгівлі та виручки, одержаної від продажу предметів торгівлі.

ФОП на загальній системі оподаткування надав благодійну допомогу Збройним Силам України: що з витратами?

Головне управління ДПС у Дніпропетровській області нагадує, що оподаткування доходів, отриманих фізичною особою – підприємцем від провадження господарської діяльності, крім осіб, що обрали спрощену систему оподаткування визначено ст. 177 Податкового кодексу України (далі – ПКУ).

Згідно з п. 177.2 ст. 177 ПКУ об’єктом оподаткування є чистий оподатковуваний дохід, тобто різниця між загальним оподатковуваним доходом (виручка у грошовій та не грошовій формі) і документально підтвердженими витратами, пов’язаними з господарською діяльністю такої фізичної особи – підприємця.

Пунктом 177.4 ст. 177 ПКУ визначено перелік витрат, безпосередньо пов’язаних з отриманням доходів фізичною особою – підприємцем від провадження господарської діяльності на загальній системі оподаткування, яким не передбачено віднесення до витрат сум благодійної допомоги, яку надає фізична особа – підприємець на загальній системі оподаткування.

До уваги платників ПДВ!

Головне управління ДПС у Дніпропетровській області щодо: чи існує обмеження щодо кількості символів при заповненні графи 2 «Опис (номенклатура) товарів/послуг продавця» податкової накладної та графи 3 «Опис (номенклатура) товарів/послуг, вартість чи кількість яких коригується» розрахунку коригування, інформує.

Відповідно до п.п. «е» п. 201.1 ст. 201 Податкового кодексу України опис (номенклатура) товарів/послуг є одним із обов’язкових реквізитів, що зазначається у податковій накладній.

Порядок заповнення податкової накладної затверджено наказом Міністерства фінансів України від 31.12.2015 № 1307, зареєстрованим в Міністерстві юстиції України 26.01.2016 за № 137/28267 (далі – Порядок № 1307).

Опис (номенклатура) товарів/послуг продавця, що вноситься до графи 2 податкової накладної, має відповідати формулюванню у первинних документах, якими супроводжується постачання таких товарів/послуг.

Кількість найменувань поставлених товарів/послуг у одній податковій накладній не може перевищувати 99999 позицій (п.п. 1 п. 16 Порядку № 1307).

Згідно з п. 21 Порядку № 1307 порядок складання розрахунку коригування кількісних і вартісних показників до податкової накладної (далі – розрахунок коригування) та його реєстрації в Єдиному реєстрі податкових накладних аналогічний порядку, передбаченому для податкових накладних, крім випадків, передбачених Порядком № 1307.

При цьому обмежень щодо кількості символів, які допускаються при заповненні графи 2 податкової накладної та графи 3 розрахунку коригування, Порядком № 1307 не передбачено.

Чи може чоловік скористатись правом щодо включення до податкової знижки оплати допоміжних репродуктивних технологій, якщо дружина не працює?

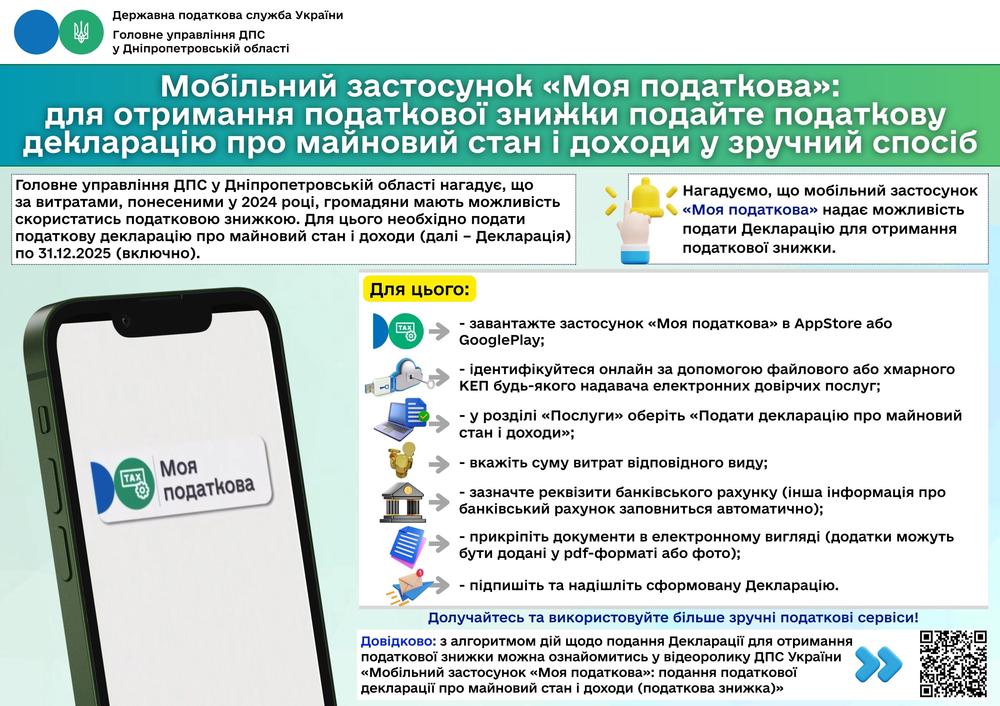

Головне управління ДПС у Дніпропетровській області нагадує, що за витратами, понесеними у 2024 році, громадяни – платники податку на доходи фізичних осіб (податок) мають право на податкову знижку. Податкова декларація про майновий стан і доходи такими особами подається по 31.12.2025 (включно).

Перелік витрат, дозволених до включення до податкової знижки, визначено у п. 166.3 ст. 166 Податкового кодексу України (далі – ПКУ).

До даного переліку включається сума витрат платника податку на оплату допоміжних репродуктивних технологій згідно з умовами, встановленими законодавством, але не більше ніж сума, що дорівнює третині доходу у вигляді заробітної плати за звітний податковий рік (п.п. 166.3.6 п. 166.3 ст. 166 ПКУ).

Обмеження права на нарахування податкової знижки передбачені п.166.4 ст. 166 ПКУ, а саме:

- податкова знижка може бути надана виключно резиденту, який має реєстраційний номер облікової картки платника податку, а так само резиденту – фізичній особі, яка через свої релігійні переконання відмовилась від прийняття реєстраційного номера облікової картки платника податків та офіційно повідомила про це відповідний контролюючий орган і має про це відмітку у паспорті;

- загальна сума податкової знижки, нарахована платнику податку в звітному податковому році, не може перевищувати суми річного загального оподатковуваного доходу платника податку, нарахованого як заробітна плата, зменшена з урахуванням положень п. 164.6 ст. 164 ПКУ;

- якщо платник податку до кінця податкового року, наступного за звітним не скористався правом на нарахування податкової знижки за наслідками звітного податкового року, таке право на наступні податкові роки не переноситься (п.п. 166.4.3 п. 166.4 ст. 166 ПКУ).

Відповідно до частини сьомої ст. 281 Цивільного кодексу України повнолітня жінка або чоловік мають право за медичними показаннями на проведення щодо них лікувальних програм допоміжних репродуктивних технологій згідно з порядком та умовами, встановленими законодавством.

Порядок застосування допоміжних репродуктивних технологій в Україні, який визначає механізм та умови застосування методики допоміжних репродуктивних технологій, затверджений наказом Міністерства охорони здоров’я України від 09.09.2013 № 787 (зі змінами), стосується удосконалення медичної допомоги населенню при лікуванні безпліддя із застосуванням допоміжних репродуктивних технологій та регулює відносини між пацієнтами (жінками, чоловіками) та закладами охорони здоров’я, які забезпечують застосування методик допоміжних репродуктивних технологій та не містить положень щодо порядку (способів) оплати наданих медичних послуг та суб’єктів, які здійснюють таку оплату.

Відповідно до ст. 3 Основ законодавства України про охорону здоров’я від 19 листопада 1992 року № 2801-ХІІ (зі змінами та доповненнями) послугою з медичного обслуговування населення (медична послуга) є послуга (у тому числі оцінювання повсякденного функціонування особи, реабілітаційна послуга), що надається пацієнту в закладі охорони здоров’я, реабілітаційному закладі або фізичною особою – підприємцем, яка зареєстрована та одержала в установленому законом порядку ліцензію на провадження господарської діяльності з медичної практики, та оплачується її замовником.

Замовником послуги з медичного обслуговування населення можуть бути держава, відповідні органи місцевого самоврядування, юридичні та фізичні особи, у тому числі пацієнт.

Отже, платник податку чоловічої статі має право на отримання податкової знижки згідно із п.п. 166.3.6 п. 166.3 ст. 166 ПКУ на суму витрат на оплату допоміжних репродуктивних технологій, наданих дружині платника податків, але оплачених таким платником (чоловіком).

ФОП, яка перебуває у відпустці у зв’язку з вагітністю та пологами, продовжує здійснювати господарську діяльність і отримувати дохід: що з єдиним внеском?

Головне управління ДПС у Дніпропетровській області повідомляє.

Дія Закону України від 08 липня 2010 року № 2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» (далі – Закон № 2464)поширюється на відносини, що виникають під час провадження діяльності, пов’язаної із збором та веденням обліку єдиного внеску.

Відповідно до п. 4 частини першої ст. 4 Закону № 2464 платниками єдиного внеску є ФОПи, у тому числі ті, які обрали спрощену систему оподаткування (крім електронних резидентів (е-резидентів).

Згідно з п. 2 частини першої ст. 7 Закону № 2464 для платників, зазначених у пунктах 4 (крім ФОПів, які обрали спрощену систему оподаткування), 5 та 5 прим. 1 частини першої ст. 4 Закону № 2464, єдиний внесок нараховується на суму доходу (прибутку), отриманого від їх діяльності, що підлягає обкладенню податком на доходи фізичних осіб. При цьому сума єдиного внеску не може бути меншою за розмір мінімального страхового внеску за місяць, у якому отримано дохід (прибуток).

У разі якщо таким платником не отримано дохід (прибуток) у звітному періоді або окремому місяці звітного періоду, такий платник має право самостійно визначити базу нарахування, але не більше максимальної величини бази нарахування єдиного внеску, встановленої Законом № 2464. При цьому сума єдиного внеску не може бути меншою за розмір мінімального страхового внеску.

Разом з тим, відповідно до п. 3 частини першої ст. 7 Закону № 2464 для платників, зазначених у п. 4 частини першої ст. 4 Закону № 2464, які обрали спрощену систему оподаткування, єдиний внесок нараховується на суми, що визначаються такими платниками самостійно для себе, але не більше максимальної величини бази нарахування єдиного внеску, встановленої Законом № 2464. При цьому сума єдиного внеску не може бути меншою за розмір мінімального страхового внеску.

Єдиний внесок для платників, зазначених у ст. 4 Закону № 2464, встановлюється у розмірі 22 відс. до визначеної ст. 7 Закону № 2464 бази нарахування єдиного внеску (частина п’ята ст. 8 Закону № 2464).

Крім того, відповідно до абзацу сьомого п. 1 частини першої ст. 4 Закону № 2464 платниками єдиного внеску є роботодавці, зокрема підприємства, установи, організації, фізичні особи, які використовують найману працю, військові частини та органи, які виплачують грошове забезпечення, допомогу по тимчасовій непрацездатності, допомогу у зв’язку з вагітністю та пологами, допомогу, надбавку або компенсацію відповідно до законодавства для осіб:

осіб, які отримують допомогу по тимчасовій непрацездатності, перебувають у відпустці у зв’язку з вагітністю та пологами і отримують допомогу у зв’язку з вагітністю та пологами (абзац десятий п. 1 частини першої ст. 4 Закону № 2464);

осіб, які доглядають за дитиною до досягнення нею трирічного віку та відповідно до закону отримують допомогу по догляду за дитиною до досягнення нею трирічного віку та/або при народженні дитини, усиновленні дитини (абзац дванадцятий п. 1 частини першої ст. 4 Закону № 2464).

Відповідно до п. 1 частини першої ст. 7 Закону № 2464 єдиний внесок нараховується для платників, зазначених в абзаці сьомому п. 1 частини першої ст. 4 Закону № 2464, – на суму грошового забезпечення кожної застрахованої особи, оплати перших п’яти днів тимчасової непрацездатності, що здійснюється за рахунок коштів роботодавця, та допомоги по тимчасовій непрацездатності, допомоги у зв’язку з вагітністю та пологами; допомоги, надбавки або компенсації відповідно до законодавства.

Нарахування та сплата єдиного внеску за платників, зазначених у абзаці сьомому п. 1 частини першої ст. 4 Закону № 2464, здійснюється за рахунок коштів державного бюджету в порядку, встановленому Кабінетом Міністрів України, але не менше мінімального страхового внеску за кожну особу.

Водночас, частиною шостою ст. 4 Закону № 2464 визначено, що особи, зазначені, зокрема, у п.4. частини першої ст. 4 Закону № 2464, звільняються від сплати за себе єдиного внеску за місяці звітного періоду, за які роботодавцем, зокрема резидентом Дія Сіті, сплачено страховий внесок за таких осіб у розмірі не менше мінімального страхового внеску. Такі особи можуть бути платниками єдиного внеску за умови самостійного визначення ними бази нарахування за місяці звітного періоду, за які роботодавцем, зокрема резидентом Дія Сіті, сплачено страховий внесок за таких осіб у розмірі менше мінімального страхового внеску. Самостійно визначена такими особами база нарахування не може перевищувати максимальну величину бази нарахування єдиного внеску, встановлену Законом № 2464. При цьому сума єдиного внеску не може бути меншою за розмір мінімального страхового внеску.

На виконання вимог, зазначених п. 1 частини першої ст. 7 Закону № 2464 постановою Кабінету Міністрів України від 02 березня 2011 року № 178 затверджено Порядок нарахування та сплати єдиного внеску за деякі категорії застрахованих осіб (далі – Порядок).

Згідно з п.п. 2 п. 1 Порядку передбачено, що Порядок визначає механізм сплати єдиного внеску, зокрема, за осіб, які доглядають за дитиною до досягнення нею трирічного віку та відповідно до закону отримують допомогу по догляду за дитиною до досягнення нею трирічного віку та/або допомогу при народженні дитини, при усиновленні дитини.

При цьому за осіб, зазначених у п.п. 2 п. 1 Порядку єдиний внесок нараховується на суми допомоги при народженні дитини (крім суми, яка виплачується одноразово) та/або суми допомоги по догляду за дитиною до досягнення нею трирічного віку, нарахованої за базовий звітний період (п.п. 2 п. 2 Порядку).

Пунктом 3 Порядку визначено, що єдиний внесок нараховується у розмірі 22 відс. суми грошового забезпечення, допомоги або компенсації.

За осіб, зазначених у підпунктах 1 – 3 п. 1 Порядку, у тому числі в разі отримання декількох видів грошового забезпечення, допомоги або компенсації одночасно, єдиний внесок визначається в розмірі мінімального страхового внеску за кожну особу, встановленого законом.

Водночас згідно з п.п. 2 п. 4 Порядку визначено, що обчислення єдиного внеску за осіб, зазначених у підпунктах 2 – 4 п. 1 Порядку, здійснюється структурними підрозділами з питань соціального захисту населення районних, районних у мм. Києві та Севастополі державних адміністрацій, виконавчими органами сільських, селищних, міських, районних у містах (у разі утворення) рад (далі – Платники), які відповідно до зазначеного пункту визначені платниками єдиного внеску.

Платники подають до територіальних контролюючих органів звіти про нарахування та сплату єдиного внеску у строки, порядку та за формою, що встановлюється Міністерством фінансів України за погодженням з Пенсійним фондом України та Фондом загальнообов’язкового державного соціального страхування України на випадок безробіття (п. 7 Порядку).

Отже, можна дійти висновку, що визначено окремий механізм для сплати єдиного внеску, зокрема, за осіб, які доглядають за дитиною до досягнення нею трирічного віку.

Також деталізовано платників єдиного внеску за осіб, які доглядають за дитиною до досягнення нею трирічного віку, їх обов’язки щодо нарахування, обчислення, сплати єдиного внеску та подання відповідної звітності.

Враховуючи викладене, за умов, що фізична особа – підприємець перебуває у відпустці у зв’язку з вагітністю та пологами та/або у відпустці по догляду за дитиною до досягнення нею трирічного віку, і роботодавцем сплачується за таку особу єдиний внесок у розмірі не меншому від мінімального страхового внеску, то виконується умова, визначена в частині шостій ст. 4 Закону № 2464.

Тобто, з 01.10.2025 така фізична особа – підприємець звільняється від сплати єдиного внеску за себе саму, незалежно від наявності / відсутності доходу, обраної системи оподаткування та дати початку / дати кінця отримання допомоги.

Окремо повідомляти контролюючий орган щодо перебування у відпустці по догляду за дитиною Законом № 2464 не передбачено.

З якої дати починається перебіг 1095-денного строку давності, після спливу якого податковий борг може бути визнаний безнадійним?

Головне управління ДПС у Дніпропетровській області інформує.

Згідно з п.п. 14.1.175 п. 14.1 ст. 14 Податкового кодексу України (далі – ПКУ) податковий борг – сума узгодженого грошового зобов’язання, не сплаченого платником податків у встановлений ПКУ строк, та непогашеної пені, нарахованої у порядку, визначеному ПКУ.

Грошове зобов’язання платника податків – сума коштів, яку платник податків повинен сплатити до відповідного бюджету або на єдиний рахунок як податкове зобов’язання та/або інше зобов’язання, контроль за сплатою якого покладено на контролюючі органи, та/або штрафну (фінансову) санкцію, що справляється з платника податків у зв’язку з порушенням ним вимог податкового законодавства та іншого законодавства, контроль за дотриманням якого покладено на контролюючі органи, а також санкції за порушення законодавства у сфері зовнішньоекономічної діяльності та пеня (п.п. 14.1.39 п. 14.1 ст. 14 ПКУ).

Податкове зобов’язання – це сума коштів, яку платник податків, у тому числі податковий агент, повинен сплатити до відповідного бюджету або на єдиний рахунок як податок або збір на підставі, в порядку та строки, визначені податковим законодавством (у тому числі сума коштів, визначена платником податків у податковому векселі та не сплачена в установлений законом строк), та/або сума коштів, сформована за рахунок податкових пільг, що були використані платником податків не за цільовим призначенням чи з порушенням порядку їх надання, встановленим ПКУ та/або Митним кодексом України (п.п. 14.1.156 п. 14.1 ст. 14 ПКУ).

Згідно з п. 31.1 ст. 31 ПКУ строком сплати податку та збору визнається період, що розпочинається з моменту виникнення податкового обов’язку платника податку із сплати конкретного виду податку і завершується останнім днем строку, протягом якого такий податок чи збір повинен бути сплачений у порядку, визначеному податковим законодавством. Податок чи збір, що не був сплачений у визначений строк, вважається не сплаченим своєчасно.

Момент виникнення податкового обов’язку платника податків визначається календарною датою.

Пунктом 31.3 ст. 31 ПКУ визначено, що строк сплати податку та збору встановлюється відповідно до податкового законодавства для кожного податку окремо.

Отже, дата виникнення податкового боргу – це гранична дата, до якої включно платник має погасити своє податкове (або грошове) зобов’язання, і саме з цієї дати починається перебіг строку давності, встановлений ст. 102 ПКУ (1095 днів).

Дохід у негрошовій формі, що передаються військовослужбовцю: яка ставка військового збору?

Головне управління ДПС у Дніпропетровській області звертає увагу, що згідно з п. 1.1 ст. 1 Податкового кодексу України (далі – ПКУ) відносини, що виникають у сфері справляння податків і зборів, регулюються ПКУ.

Відповідно до п. 16 прим.1 підрозд. 10 розд. XX «Перехідні положення» ПКУ тимчасово, до набрання чинності рішенням Верховної Ради України про завершення реформи Збройних Сил України, встановлюється військовий збір.

Платниками військового збору є, зокрема, особи, визначені п. 162.1 ст. 162 ПКУ (п.п. 1 п.п. 1.1 п. 16 прим.1 підрозд. 10 розд. XX «Перехідні положення» ПКУ).

Об’єктом оподаткування військовим збором, зокрема, для платників, зазначених у п.п. 1 п.п. 1.1 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ, є доходи, визначені ст. 163 ПКУ (п.п. 1 п.п. 1.2 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ).

Оподаткування доходів фізичних осіб регламентується розд. IV ПКУ, відповідно до п.п. 163.1.1 п. 163.1 ст. 163 якого об’єктом оподаткування резидента є загальний місячний (річний) оподатковуваний дохід.

Пунктом 164.2 ст. 164 ПКУ визначено перелік доходів, що включаються до загального місячного (річного) оподатковуваного доходу платника податку, зокрема, доходи у вигляді виграшів, призів (п.п. 164.2.8 п. 164.2 ст. 164 ПКУ).

Ставка військового збору становить, зокрема:

- для платників, зазначених у п.п. 1 п.п. 1.1 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ, – 5 відс. від об’єкта оподаткування, визначеного п.п. 1 п.п. 1.2 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ, крім доходів, які оподатковуються за ставкою, визначеною п.п. 4 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ (п.п. 1 п.п. 1.3 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ);

- для військовослужбовців та працівників Збройних Сил України, Служби безпеки України, Служби зовнішньої розвідки України, Головного управління розвідки Міністерства оборони України, Національної гвардії України, Державної прикордонної служби України, Управління державної охорони України, Державної служби спеціального зв’язку та захисту інформації України, Державної спеціальної служби транспорту України, інших утворених відповідно до законів України військових формувань – 1,5 відс. з доходу, одержаного у вигляді грошового забезпечення, грошових винагород та інших виплат, які здійснюються відповідно до законодавства України (за винятком доходів, які звільняються від оподаткування військовим збором відповідно до п.п. 1.7 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ) (п.п. 4 п.п. 1.3 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ).

Нарахування, утримання та сплата (перерахування) військового збору з доходів платників військового збору, зазначених у п.п. 1 п.п. 1.1 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ, здійснюються в порядку, встановленому розд. IV ПКУ, з урахуванням особливостей, визначених підрозд. 1 розд. XX «Перехідні положення» ПКУ, за ставками, визначеними п.п. 1.3 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ (п.п. 1.4 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ).

Таким чином, дохід у негрошовій формі, зокрема у вигляді передачі товарів (матеріальних цінностей), що передаються військовослужбовцю, оподатковується військовим збором за ставкою 5 відсотків.

Податкова знижка: договір – один з основних документів, який підтверджує понесені витрати у вигляді суми коштів, сплачених за навчання

Головне управління ДПС у Дніпропетровській області нагадує, що право платника податку на доходи фізичних осіб (далі – податок) на податкову знижку у зменшення оподатковуваного доходу за наслідками звітного податкового року, підстави для її нарахування, перелік витрат, дозволених до включення до податкової знижки, обмеження права на її нарахування визначені ст. 166 Податкового кодексу України (далі – ПКУ).

Відповідно до п.п. 166.3.3 п. 166.3 ст. 166 ПКУ платник податку має право включити до податкової знижки у зменшення оподатковуваного доходу платника податку за наслідками звітного податкового року, нарахованого у вигляді заробітної плати, зменшеного з урахуванням положень п. 164.6 ст. 164 ПКУ, витрати у вигляді суми коштів, сплачених платником податку на користь вітчизняних закладів дошкільної, позашкільної, загальної середньої, професійної (професійно-технічної) та вищої освіти для компенсації вартості здобуття відповідної освіти таким платником податку та/або членом його сім’ї першого ступеня споріднення та/або особи, над якою встановлено опіку чи піклування, або яку влаштовано до прийомної сім’ї, дитячого будинку сімейного типу, якщо такого платника податку призначено відповідно опікуном, піклувальником, прийомним батьком, прийомною матір’ю, батьком-вихователем, матір’ю-вихователькою.

Членами сім’ї фізичної особи першого ступеня споріднення для цілей розд. IV ПКУ вважаються її батьки, її чоловік або дружина, діти такої фізичної особи, у тому числі усиновлені (п.п. 14.1.263 п. 14.1 ст. 14 ПКУ).

До податкової знижки включаються фактично здійснені протягом звітного податкового року платником податку витрати, підтверджені відповідними платіжними та розрахунковими документами, зокрема квитанціями, фіскальними або товарними чеками, прибутковими касовими ордерами, що ідентифікують продавця товарів (робіт, послуг) і особу, яка звертається за податковою знижкою (їх покупця (отримувача), а також копіями договорів за їх наявності в яких обов’язково повинно бути відображено вартість таких товарів (робіт, послуг) і строк оплати за такі товари (роботи, послуги) (п.п. 166.2.1 п. 166.2 ст. 166 ПКУ).

Підпунктом 166.2.2 п. 166.2 ст. 166 ПКУ визначено, що копії зазначених у п.п. 166.2.1 п. 166.2 ст. 166 ПКУ документів (крім електронних розрахункових документів) надаються разом з річною податковою декларацією про майновий стан і доходи (далі – Декларація), а оригінали цих документів не надсилаються контролюючому органу, але підлягають зберіганню платником податку протягом строку давності, встановленого ПКУ.

У разі якщо відповідні витрати підтверджені електронним розрахунковим документом, платник податків зазначає в Декларації лише реквізити електронного розрахункового документа.

Для документального підтвердження витрат, що включаються до податкової знижки, контролюючий орган не має права вимагати від платника податку надання документів та/або їх копій, які містяться в автоматизованих інформаційних і довідкових системах, реєстрах, банках (базах) даних органів державної влади та/або органів місцевого самоврядування, інформація з яких безоплатно отримується контролюючими органами відповідно до ПКУ та міститься в інформаційних базах центрального органу виконавчої влади, що реалізує державну податкову політику (п.п. 166.2.3 п. 166.2 ст. 166 ПКУ).

Суспільні відносини, що виникають у процесі реалізації конституційного права людини на освіту, прав та обов’язків фізичних і юридичних осіб, які беруть участь у реалізації цього права регулює Закон України від 05 вересня 2017 року № 2145-VІІІ «Про освіту» (із змінами та доповненнями) (далі – Закон № 2145).

Крім того, спеціальними законами, які визначають правові, організаційні, фінансові засади, а також структуру та типи закладів дошкільної, позашкільної, загальної середньої освіти є: Закон України від 22 червня 2000 року № 1841-III «Про позашкільну освіту» (із змінами та доповненнями), Закон України від 06 червня 2024 року № 3788-IX «Про дошкільну освіту» із змінами та доповненнями, Закон України від 16 січня 2020 року № 463-IX «Про повну загальну середню освіту» (із змінами та доповненнями).

Згідно з п. 6 ст. 79 Закону № 2145 встановлено, що розмір та умови оплати за навчання, підготовку, перепідготовку, підвищення кваліфікації, за надання додаткових освітніх послуг встановлюються договором.

Договір укладається між закладом освіти і здобувачем освіти (його законними представниками) та/або юридичною чи фізичною особою, яка здійснює оплату.

Враховуючи викладене, з метою використання права на податкову знижку у зменшення оподатковуваного доходу за наслідками звітного податкового року платник податку може включити фактично здійснені ним витрати у вигляді суми коштів, сплачених на користь вітчизняних закладів дошкільної, позашкільної, загальної середньої освіти для компенсації вартості здобуття відповідної освіти такого платника податку та/або члена його сім’ї першого ступеня споріднення, підтверджені відповідними документами, зокрема, копією договору, що ідентифікує заклад освіти – надавача послуг і здобувача освіти – отримувача послуг (його законного представника) та/або юридичну чи фізичну особу, яка здійснює оплату.

При цьому в договорі про навчання повинно бути зазначено прізвище, ім’я та по батькові особи, яка буде безпосередньо навчатися (дитини).

Нагадуємо, що за витратами 2024 року з метою отримання податкової знижки, податкова декларація про майновий стан і доходи подається по 31 грудня 2025 року (включно).

Акцентуємо увагу, якщо платник податку до кінця податкового року, наступного за звітним не скористався правом на нарахування податкової знижки за наслідками звітного податкового року, таке право на наступні податкові роки не переноситься (п.п. 166.4.3 п. 166.4 ст. 166 ПКУ).

У ДПС розповіли як декларуються та оподатковуються іноземні доходи

Якщо українець офіційно працює і сплачує податки за місцем проживання за кордоном, повторно сплачувати їх не потрібно. Суми сплаченого за кордоном податку будуть зараховані в Україні в рахунок зменшення зобов’язання з податку на доходи фізичних осіб. Про це розповіла в. о. Голови ДПС Леся Карнаух на своїй сторінці у Facebook.

«Не всі іноземні доходи підлягають оподаткуванню та декларуванню! Україна має угоди з багатьма країнами світу про уникнення подвійного оподаткування. Тому кожного українця за кордоном дуже просимо не піддаватися паніці», – наголосила Леся Карнаух.

За її словами, не потрібно декларувати кошти та сплачувати податки в Україні, якщо фізична особа – резидент України отримала:

- матеріальну допомогу від іноземних держав, державних фондів або благодійних організацій у зв’язку з війною;

- допомогу від іноземних держав, державних фондів або благодійних організацій членам сім’ї першого ступеня споріднення, постраждалим від російської агресії.

«Якщо були отримані інші доходи за кордоном, наприклад, заробітна плата, дохід від фрілансу, то так – такі доходи потрібно задекларувати в Україні. Зробити це можна досить легко – через Електронний кабінет платника», – зазначила в. о. Голови ДПС.

Податки, які вже сплачені за кордоном, можна зарахувати в Україні. Для цього потрібно звернутися за довідкою до податкової іншої країни.

У ній має бути така інформація:

- скільки податку сплачено;

- з якого доходу.

Довідку слід легалізувати (якщо міжнародний договір не передбачає інакше).

Сума зарахування не може перевищувати розмір податку, який мав би бути сплачений в Україні.

Хто має подавати декларацію?

Резиденти України, якщо отримували доходи за межами митної території України.

Будь-які іноземні доходи включаються до загального річного оподатковуваного доходу і оподатковуються на загальних підставах.

Іноземні доходи оподатковуються:

- податком на доходи фізичних осіб (ПДФО) – 18 %;

- військовим збором:

- 1,5 % – доходи, отримані до 31.12.2024 включно;

- 5 % – доходи, нараховані або виплачені з 01.01.2025.

Якщо дохід отримано у валюті або у вигляді інших активів, його перераховують у гривні за курсом НБУ на дату отримання.

Дашборд «Пульс»: цифровий інструмент для покращення взаємодії бізнесу і держави

В Україні запрацював перший публічний аналітичний дашборд платформи «Пульс» – сучасний онлайн-інструмент зворотного зв’язку між бізнесом і органами державної влади.

Віджет сервісу вже інтегровано та розміщено на вебпорталі Державної податкової служби України.

ДПС стала першим органом державної влади, який долучився до проєкту «Пульс» та забезпечив інтеграцію Електронного кабінету з онлайн-платформою.

«Пульс» дозволяє підприємцям:

- повідомляти про проблеми у взаємодії з органами державної влади;

- отримувати допомогу щодо їх розв’язання;

- оцінювати роботу державних сервісів;

- висловлювати пропозиції щодо покращення бізнес-клімату.

Крім того, користувачі можуть залишати позитивні відгуки про державні послуги. Це сприятиме більш ефективній взаємодії держави з підприємницьким середовищем.

Щоб скористатися віджетом на вебпорталі ДПС, необхідно:

- натиснути у правому верхньому куті іконку з логотипом дашборду,

- оцінити умови ведення вашого бізнесу в Україні від одного до десяти,

- написати коментар, зазначивши: проблематику, регіон, відповідальний орган, галузь та посаду,

- відправити звернення, авторизувавшись через ID.GOV.UA.

Також залишити свої коментарі та звернення можна на всіх доступних платформах:

- на сайті pulse.gov.ua;

- в Електронному кабінеті;

- на сайті Міністерства економіки України;

- на Порталі електронних сервісів;

- на сайтах ЦОВВ та ОВА.

Дашборд дозволяє ДПС отримувати об’єктивні сигнали від бізнесу, аналізувати проблеми та тенденції у сфері податкового адміністрування в режимі реального часу.

Закликаємо платників активно користуватися платформою, оскільки надана інформація стане основою для ухвалення рішень, удосконалення податкових сервісів та підвищення якості адміністрування податків.

Національна стратегія доходів: покращення роботи з податковим боргом

Головне управління ДПС у Дніпропетровській області інформує.

Податковий борг для будь-якої країни є соціально-економічною проблемою. Зростання загальної суми податкового боргу свідчить про необхідність більш прискіпливого вивчення причин його виникнення та підвищення ефективності заходів погашення податкового боргу, що дозволить упередити виникнення податкового боргу та забезпечить якнайшвидше його погашення з дотриманням обґрунтованого рівня витрат на адміністрування такого боргу.

Очікується, що вдосконалення процесів погашення податкового боргу матиме такі позитивні наслідки для податкових органів:

- прискорить, спростить та зменшить фінансові витрати органів ДПС на процедуру погашення податкового боргу;

- зменшить витрати робочого часу на здійснення заходів з погашення податкового боргу;

- забезпечить проведення автоматизованого аналізу фінансово-господарського стану боржника та виявлення джерел погашення податкового боргу;

- зменшить вплив «людського» фактору на процедури погашення податкового боргу.

Інклюзія – це коли всі на рівних: безбар’єрний простір у регіоні – пріоритет у роботі податківців Дніпропетровщини

Надання адміністративних та інших послуг підприємствам, установам, організаціям незалежно від форми власності, фізичним особам та іншим суб’єктам господарювання – пріоритетний напрямок роботи податкової служби як сервісної служби.

Податківці Дніпропетровщини забезпечують комфорт і доступність під час надання послуг, враховуючи різні потреби кожного суб’єкта звернень.

Так, за період з 01.01.2025 по 31.08.2025 до ЦОПу Павлоградської ДПІ Головного управління ДПС у Дніпропетровській області (ГУ ДПС) за отриманням адміністративних послуг звернулось 12 975 платників податків, яким надано 12 403 адміністративні послуги (без врахування інших послуг). Приймання відвідувачів здійснюється у зручний спосіб: як за принципом «живої черги», так і за попереднім записом до «електронної черги». Це дозволяє кожному спланувати свій візит до податкової.

Крім того, для обслуговування осіб з інвалідністю та інших маломобільних груп населення, у рамках роботи мобільного ЦОПу ГУ ДПС, приймання облікових карток, заяв, повідомлень та видача необхідних платникам документів здійснюється шляхом виїзду податківців на адресу за місцем проживання (перебування) особи за попередньою домовленістю з громадянином. Так, протягом 8 місяців 2025 року працівниками Павлоградської ДП ГУ ДПС, задіяними у роботі мобільного ЦОПу, здійснено 8 адресних виїздів, 68 виїздів до ЦНАПів та надано 155 адміністративних послуг.

Також, працівники ГУ ДПС здійснюють чергування в ЦНАПах територіальних громад. За встановленим графіком кожен мешканець громади має можливість без додаткових витрат часу та коштів отримати консультацію та вирішити питання без відвідування податкової. Так, за 8 місяців поточного року фахівцями Павлоградської ДПІ ГУ ДПС здійснено 76 виїздів.

Сервіси податкової служби спрямовані на допомогу кожному. Адже, комфорт і доступність – не привілей, а право.

Разом будуємо простір довіри.

Акцизний податок: які пільги передбачені для осіб з інвалідністю

Податковим кодексом України передбачені окремі пільги зі сплати акцизного податку для осіб з інвалідністю.

Звільняються від оподаткування акцизним податком:

- операції з реалізації легкових автомобілів для осіб з інвалідністю, у тому числі дітей з інвалідністю (п.п. 213.3.1 п. 213.3 ст. 213 ПКУ), якщо їх вартість оплачено за рахунок коштів:

- державного або місцевих бюджетів;

- фондів загальнообов’язкового державного страхування.

- операції з ввезення на митну територію України підакцизних товарів (крім алкоголю та тютюнових виробів) у вигляді міжнародної технічної (надається відповідно до міжнародних договорів України, згода на обов'язковість яких надана Верховною Радою України) або гуманітарної допомоги (п.п. 213.3.9 п. 213.3 ст. 213 ПКУ).

Згідно із Законом України № 1192-XIV «Про гуманітарну допомогу» до гуманітарної допомоги не належать підакцизні товари, крім:

- транспортних засобів для перевезення понад 8 осіб, а також спеціально обладнаних автомобілів для перевезення осіб з інвалідністю з ураженням опорно-рухового апарату;

- такі транспортні засоби мають бути передані у користування установам соціального захисту населення, громадським об’єднанням осіб з інвалідністю, підприємствам та організаціям, заснованим ними, а також громадським організаціям та іншим об’єднанням ветеранів війни.

Отже, якщо автомобіль, обладнаний для перевезення осіб з інвалідністю з ураженням опорно-рухового апарату, визнано гуманітарною допомогою відповідно до Закону № 1192-XIV, його ввезення на митну територію України не оподатковується акцизним податком.

ДПС рекомендує громадським організаціям, благодійним фондам та соціальним установам заздалегідь оформлювати документи для підтвердження статусу гуманітарної допомоги, щоб скористатися податковими пільгами у повному обсязі.

Принципи Національної стратегії доходів до 2030 року

Головне управління ДПС у Дніпропетровській області звертає увагу на таке.

Заходи реформування податкової системи та податкового адміністрування, викладені в Національній стратегії доходів до 2030 року ґрунтуються на принципах:

► Стабільності: Збереження поточної бази оподаткування доходів юридичних та фізичних осіб, забезпечення її цілісності є умовою від якої напряму залежить стабільність доходів України в довгостроковій перспективі. Комбінація заходів щодо забезпечення надходження доходів та диверсифікації їх структури повинна сприяти стабільності, визначеності та достатності надходжень для цілей бюджету.

► Нейтральності: Політика та адміністрування повинні сприяти досягненню рівності та справедливості оподаткування у спосіб, який не впливає на збільшення або зменшення конкурентоздатності платників податків. Політика повинна реагувати на внутрішні та глобальні економічні виклики і конкуренцію, яка породжується тінізацією економіки.

► Справедливості: Політика повинна бути спрямована на мінімізацію регресивності та сприяння горизонтальної та вертикальної справедливості платниками податків. Важливим є досягнення принципу справедливості через використання розподільної ролі податків, враховуючи фіскальну спроможність платників податків. Критичним є недопущення запровадження економічно необґрунтованих пільг та преференцій, які не передбачають забезпечення соціальної справедливості або економічного зростання.

► Доброчесності: Політика повинна бути спрямована на забезпечення дотримання контролюючими органами принципу доброчесності, посилення антикорупційних заходів та підвищення довіри до податкових та митних органів з боку суспільства. Безумовним пріоритетом є забезпечення конфіденційності та захисту даних в системах контролюючих органів.

► Інтегрованості: Максимальне наближення політики і адміністрування до вимог міжнародних стандартів та забезпечення виконання зобов’язань, що випливають із членства України у міжнародних організаціях є запорукою тісної інтеграції України у світову економіку.

► Ефективності: При розробці політики слід враховувати спроможність органів влади щодо забезпечення збирання надходжень та адміністрування доходів. Це має досягатися шляхом вдосконаленням управління процесами адміністрування, їх цифровізацією, підвищенням якості використання даних контролюючими органами.

► Розвитку: Політика та стратегії повинні забезпечувати підтримку відбудови, післявоєнної реконструкції та відновлення економіки України, стимулювання розвитку її виробничого та експортного потенціалу. Політика має передбачати запровадження необхідних інструментів для підтримки інвестицій з урахуванням тих, які використовуються в країнах ЄС.

Безбар’єрність – доступність та зручний сервіс для всіх платників

У податковій службі безбар’єрність це:

- Доступ до онлайн-сервісів:

Найпопулярніші ресурси – вебпортал ДПС, вебсайт КНЕДП адаптовані для людей з порушенням зору;

Контакт-центр( тел.0 800 501 007, дзвінки безкоштовні)

- Доступність приміщень для людей з інвалідністю та мало мобільних груп населення;

- Ввічливе та уважне ставлення кожного відвідувача

Як легалізувати трудові відносини?

Головне управління ДПС у Дніпропетровській області повідомляє, що працівник не може бути допущений до роботи без укладення трудового договору, оформленого наказом чи розпорядженням роботодавця, та повідомлення органу ДПС про прийняття працівника на роботу в порядку, встановленому Кабінетом Міністрів України.

Якщо трудовий договір між фізичною особою та роботодавцем неукладений, то трудові відносини юридично не закріплено.

Тож, коли особа, яка виконує трудові обов’язки (тобто фактично перебуває в трудових відносинах) наполягає на оформленні трудового договору відповідно до вимог діючого законодавства, а роботодавець не бажає оформити трудові відносини належним чином, виникає необхідність доводити факт перебування у трудових відносинах працівника з конкретним роботодавцем.

Підтвердити факт перебування в трудових правовідносинах можливо як у судовому так і в позасудовому порядках.

В позасудовому порядку працівник може обговорити з роботодавцем свої права, а у разі негативного результату – направити звернення одночасно до територіальних органів Держпраці та ДПС.

Особливості встановлення факту перебування в трудових правовідносинах у судовому порядку визначені статтею 315 Цивільного процесуального кодексу України.

Фізична особа має право звернутися до суду за місцем її проживання з заявою про встановлення факту, що має юридичне значення, зокрема фактів від яких залежить виникнення, зміна або припинення особистих чи майнових прав фізичних осіб.

Звертаємо увагу, що роботодавцям не слід забувати про відповідальність за неофіційне працевлаштування працівників. На сьогодні законодавством передбачено такі види відповідальності: дисциплінарна, матеріальна, адміністративна, фінансова та кримінальна.

«Моя податкова»: подання податкової декларації платника єдиного податку (1-3 групи)

Для подання податкової декларації платника єдиного податку (1-3 групи):

► ідентифікуйтесь за допомогою файлового або хмарного підпису;

► у розділі «Послуги» оберіть «Декларація платника єдиного податку (1-2 група)» або «Декларація платника єдиного податку (3 група)»;

► оберіть потрібний звітний період та додатки* (за необхідності);

*Для платників єдиного податку Додаток 1 та Додаток 2 подається у складі звітності за рік, крім випадків зміни платником системи оподаткування;

► заповніть необхідні додатки;

► зазначте:

- фактичну численність найманих працівників у звітному періоді;

- обсяги доходів за звітний період;

► збережіть;

► підпишіть;

► надішліть

Платник ПДФО навчається в аспірантурі: чи є право на отримання податкової знижки за витратами, понесеними за навчання?

Головне управління ДПС у Дніпропетровській області нагадує, що право платника податку на доходи фізичних осіб (ПДФО, податок) на податкову знижку, підстави для її нарахування, перелік витрат, дозволених до включення до податкової знижки, обмеження права на її нарахування визначені ст. 166 Податкового кодексу України (далі – ПКУ).

Так, згідно з п.п. 166.3.3 п. 166.3 ст. 166 ПКУ платник ПДФО має право включити до податкової знижки фактично здійснені ним протягом звітного податкового року, визначеного з урахуванням положень п. 164.6 ст. 164 ПКУ, витрати у вигляді суми коштів, сплачених платником податку на користь вітчизняних закладів дошкільної, позашкільної, загальної середньої, професійної (професійно-технічної) та вищої освіти для компенсації вартості здобуття відповідної освіти таким платником податку та/або членом його сім’ї першого ступеня споріднення та/або особи, над якою встановлено опіку чи піклування, або яку влаштовано до прийомної сім’ї, дитячого будинку сімейного типу, якщо такого платника податку призначено відповідно опікуном, піклувальником, прийомним батьком, прийомною матір’ю, батьком-вихователем, матір’ю-вихователькою.

Основні правові, організаційні, фінансові засади функціонування системи вищої освіти встановлено Законом України від 01 липня 2014 року № 1556-VII «Про вищу освіту» (із змінами та доповненнями) (далі – Закон № 1556).

Згідно з частинами 1, 2 та 6 ст. 5 Закону № 1556 підготовка фахівців з вищою освітою здійснюється за відповідними освітніми програмами на рівнях вищої освіти, до яких, зокрема належить третій (освітньо-науковий/освітньо-творчий) рівень. При цьому, здобуття вищої освіти на кожному рівні вищої освіти передбачає успішне виконання особою освітньої програми, що є підставою для присудження відповідного ступеня вищої освіти (доктора філософії/доктора мистецтва), який здобувається на третьому рівні вищої освіти на основі ступеня магістра під час навчання в аспірантурі/творчій аспірантурі.

Особи, які навчаються у закладах вищої освіти, є здобувачами вищої освіти, серед яких є аспірант – особа, зарахована до закладу вищої освіти (наукової установи) для здобуття ступеня доктора філософії/доктора мистецтва (частини 1 та 2 ст. 61 Закону № 1556).

Враховуючи викладене, платник ПДФО, який навчається в аспірантурі, є здобувачем вищої освіти і, відповідно, має право на податкову знижку за витратами, понесеними на користь закладу освіти за навчання в аспірантурі за кожний повний або неповний місяць навчання протягом звітного податкового року.

Підстави для нарахування податкової знижки із зазначенням конкретних сум відображаються платником податку у річній податковій декларації про майновий стан і доходи, яка подається по 31 грудня включно наступного за звітним податкового року (п.п. 166.1.2 п. 166.1 ст. 166 ПКУ).

Основні принципи системи управління податковими ризиками (комплаєнс-ризиками)

Головне управління ДПС у Дніпропетровській області повідомляє.

Основними принципами системи управління податковими ризиками (комплаєнс-ризиками) платника податків є:

- інтегроване управління податковим ризиком – принцип управління податковими ризиками, який передбачає експериментальну інтеграцію підходів з його управління в діяльність структурних підрозділів;

- структурування та комплексне управління податковим ризиком – принцип управління податковими ризиками, який передбачає систематичне та комплексне дослідження всіх аспектів діяльності платника податків із виконання податкових обов’язків;

- адаптоване управління податковим ризиком – принцип управління податковими ризиками, який передбачає постійне пристосування та оптимізацію процесів управління ризиками відповідно до змін у зовнішньому та внутрішньому середовищі;

- інклюзивне (всебічне) управління податковим ризиком – принцип управління податковими ризиками, який передбачає всебічне та своєчасне залучення заінтересованих сторін до реалізації експериментального проекту, що сприяє підвищенню рівня обізнаності та обґрунтованості управління податковими ризиками;

- динамічне управління податковим ризиком – принцип управління податковими ризиками, який дає змогу вчасно передбачати та відповідно реагувати на зміни і події внутрішнього та зовнішнього середовища, що мають вплив на виникнення, зміну або зникнення податкових ризиків під час реалізації експериментального проекту;

- постійне поліпшення керування податковим ризиком – постійне вдосконалення шляхом навчання та накопичення досвіду під час реалізації експериментального проекту.

Основні поняття та напрями безбар’єрності

Головне управління ДПС у Дніпропетровській області повідомляє, що розпорядженням Кабінету Міністрів України від 14 квітня 2021 року № 366-р схвалено Національну стратегію із створення безбар’єрного простору в Україні на період до 2030 року (із змінами) (Стратегія). Ця Стратегія розроблена відповідно до принципів та інструментів методології управління, орієнтованого на результат, спрямована на сталий, інклюзивний розвиток і забезпечення доступності та людиноцентричності у всіх сферах життєдіяльності суспільства, розв’язання наявних проблем та задоволення потреб різних суспільних груп шляхом виконання визначених завдань та досягнення поставлених цілей.

Інформуємо про такі поняття та напрями безбар’єрності.

► Безбар’єрність

Загальний підхід до формування та імплементації державної політики для забезпечення безперешкодного доступу всіх груп населення до різних сфер життєдіяльності. Безбар’єрним середовищем визнається простір необмежених можливостей, в якому відсутні дискримінація, соціальні упередження та стереотипи, враховуються інтереси та потреби кожного громадянина.

► Доступність