Головне управління ДПС у Дніпропетровській області інформує щодо податкового законодавства

опубліковано 19 січня 2026 року о 10:35

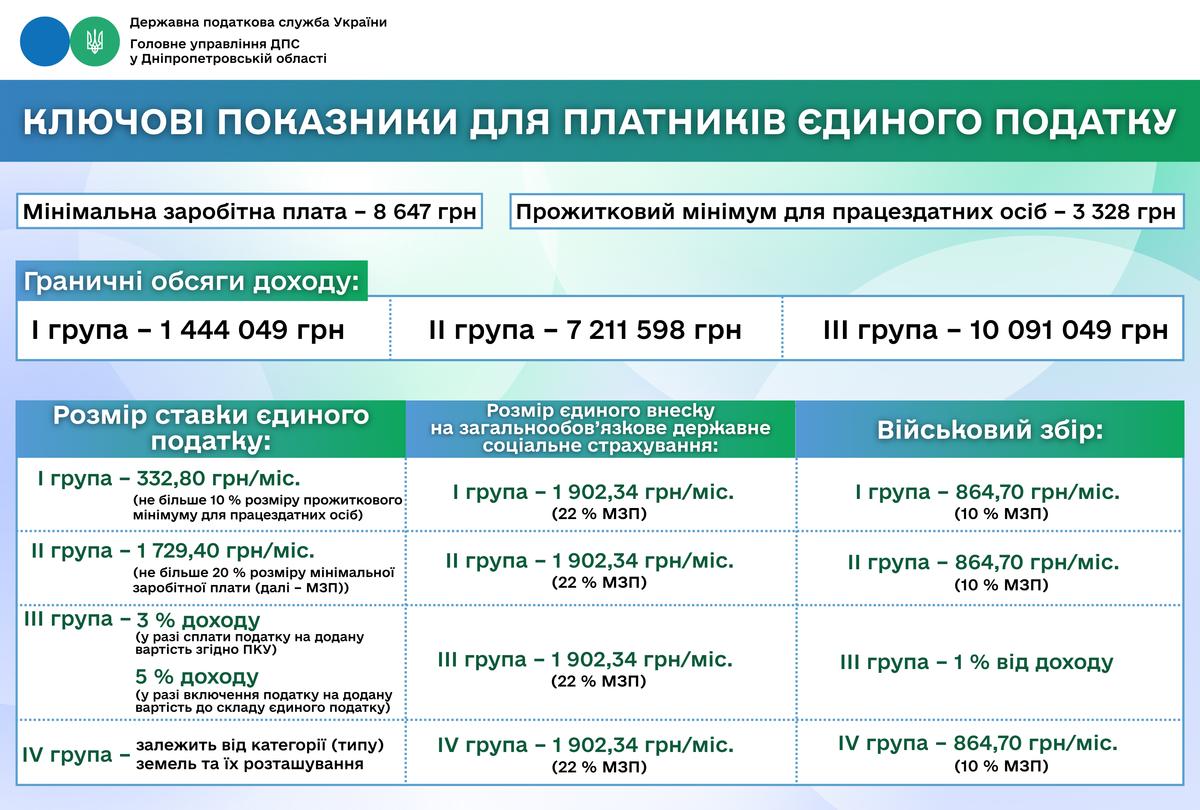

Ключові показники для платників єдиного податку

Мінімальна заробітна плата – 8 647 грн

Прожитковий мінімум для працездатних осіб – 3 328 грн;

Граничні обсяги доходу:

І група – 1 444 049 грн;

ІІ група – 7 211 598 грн;

ІІІ група – 10 091 049 грн.

Розмір ставки єдиного податку:

І група – 332,80 грн/міс (не більше 10 % розміру прожиткового мінімуму)

ІІ група – 1 729,40 грн/міс (не більше 20 % розміру мінімальної заробітної плати (далі – МЗП))

ІІІ група – 3 % доходу (у разі сплати податку на додану вартість згідно ПКУ)

5 % доходу (у разі включення податку на додану вартість до

складу єдиного податку)

ІV група – залежить від категорії (типу) земель та їх розташування

Розмір єдиного внеску на загальнообов’язкове державне соціальне страхування:

І група – 1 902,34 грн/міс (22% МЗП)

ІІ група – 1 902,34 грн/міс (22% МЗП)

ІІІ група – 1 902,34 грн/міс (22% МЗП)

ІV група – 1 902,34 грн/міс (22% МЗП)

Військовий збір:

І група – 864,70 грн/міс (10 % МЗП)

ІІ група – 864,70 грн/міс (10 % МЗП)

ІІІ група – 1 % від доходу

ІV група – 864,70 грн/міс (10 % МЗП)

Деклараційна кампанія - 2026: Випадки, за яких платники податків зобов’язані самостійно обчислити суму податку на доходи фізичних осіб, що підлягає сплаті до бюджету за результатами звітного податкового року...

Випадки, за яких платники податків зобов’язані самостійно обчислити суму податку на доходи фізичних осіб, що підлягає сплаті до бюджету за результатами звітного податкового року шляхом подання до податкового органу податкової декларації про майновий стан і доходи, встановлені розділом IV. ПОДАТОК НА ДОХОДИ ФІЗИЧНИХ ОСІБ Податкового кодексу України (далі – Кодекс):

- отримання окремих видів доходів, що не підлягають оподаткуванню при виплаті, але не звільнених від оподаткування (п. п. 168.1.3 п. 168.1 ст. 168 Кодексу) (сума заборгованості, за якими минув строк позивної давності; нецільова благодійна допомога понад установлену норму; додаткове благо тощо);

- отримання доходів від особи, яка не є податковим агентом (від інших фізичних осіб (резидентів або нерезидентів)) (п. п. 168.2.1 п.168.2 ст. 168 Кодексу) (спадщина; подарунки; від оренди майна іншій фізичній особі; доходи від операцій з продажу (обміну) рухомого та нерухомого майна тощо) ;

- іноземні доходи (п. п. 170.11.1 п. 170.11 ст. 170 Кодексу).

Податкову декларацію про майновий стан і доходи також зобов’язані подавати:

- фізичні особи, які отримують доходи від підприємницької діяльності, крім осіб, що обрали спрощену систему оподаткування (ст. 177 Кодексу);

- фізичні особи, які здійснюють незалежну професійну діяльність (ст. 178 Кодексу);

- іноземці, які за результатами звітного року набули статус резидента України, мають відобразити доходи з джерелом їх походження в Україні та іноземні доходи (п.п. 170.10.4 п. 170.10 ст.170 Кодексу);

- платники податку – резиденти, які виїжджають за кордон на постійне місце проживання, не пізніше 60 календарних днів, що передують виїзду (п. 179.3 ст. 179 Кодексу).

Деклараційна кампанія - 2026: Термін подання податкової декларації про майновий стан і доходи

Податкова декларація про майновий стан і доходи (далі – податкова декларація) подається відповідно до ст. 179 Податкового кодексу України (далі – Кодекс).

Строки подання податкової декларації:

фізичні особи – підприємці (крім осіб, що обрали спрощену систему оподаткування) та фізичні особи, які здійснюють незалежну професійну діяльність, – до 01 травня року, наступного за звітним;

громадяни, у яких виникає обов’язок щодо подання податкової декларації – до 01 травня року, наступного за звітним;

Якщо останній день строку подання податкової декларації припадає на вихідний або святковий день, то останнім днем строку вважається операційний (банківський) день, що настає за вихідним або святковим днем (п. 49.20 ст. 49 Кодексу).

фізичні особи – підприємці (крім осіб, що обрали спрощену систему оподаткування) у разі припинення підприємницької діяльності – протягом 20 календарних днів місяця наступного за календарним місяцем, в якому проведено державну реєстрацію припинення підприємницької діяльності фізичної особи – підприємця за її рішенням.

резиденти, які виїжджають за кордон на постійне місце проживання, – не пізніше 60 календарних днів, що передують виїзду;

фізичні особи, у яких є право на податкову знижку, – до 31 грудня (включно) року, наступного за звітним.

Деклараційна кампанія - 2026: Способи подання податкової декларації про майновий стан і доходи

Платник податків самостійно обирає спосіб подання податкової декларації про майновий стан і доходи:

- особисто або уповноваженою на це особою;

- поштою з повідомленням про вручення та описом вкладення;

- засобами електронного зв’язку в електронній формі з дотриманням вимог законів України «Про електронні документи та електронний документообіг» та «Про електронну ідентифікацію та електронні довірчі послуги».

Увага! Шахраї!

Останнім часом почастішали випадки шахрайських дій з боку невстановлених осіб, які видають себе за посадових осіб Головного управління ДПС у Дніпропетровській області (далі – ГУ ДПС).

Шахраї телефонують платникам податків з мобільних номерів телефонів (096) 652 92 12 та (098) 844 61 28 з проханням надати грошову допомогу за сприяння вирішення проблемних питань.

У черговий раз наголошуємо, що посадові особи ГУ ДПС діють виключно у рамках законодавства та не мають жодного відношення до таких повідомлень.

Просимо бути уважними: у разі надходження дзвінків, листів та повідомлень від імені посадових осіб ГУ ДПС з метою отримання коштів чи висування інших незаконних вимог, слід негайно повідомити Східне управління Департаменту з питань запобігання та виявлення корупції ДПС України за номером телефону (093) 772 25 81, Національну поліцію України за номером телефону 102 або ж зателефонувати на сервіс «Пульс» Державної податкової служби України за номером телефону 0 800 501 007 з наданням, за можливості, інформації щодо шахраїв (прізвище, ім’я, номери телефонів, номери карткових рахунків).

Будьте пильними – захистіть себе від шахраїв.

Про інформаційну безбар’єрність в ДПС

Головне управління ДПС у Дніпропетровській області повідомляє, що інформаційна безбар’єрність – один із напрямів Національної стратегії із створення безбар’єрного простору в Україні на період до 2030 року.

Візія цього напряму: люди незалежно від функціональних порушень чи комунікативної здатності мають доступ до інформації в різних форматах та з використанням асистивних технологій.

Стратегічні цілі інформаційної безбар’єрності: публічна інформація суб'єктів владних повноважень є доступною для кожного у різних форматах. Інформація у аудіовізуальних та друкованих медіа відповідає потребам осіб з обмеженнями повсякденного функціонування.

Досягнення стратегічних цілей дасть змогу забезпечити інформаційну безбар’єрність в державі завдяки:

- підвищенню доступності публічної інформації;

- покращенню доступу до інформації під час судового та виборчого процесу, під час оповіщення і евакуації осіб старшого віку і осіб з інвалідністю, батьків дітей, які повернулися з депортації, батьків і дітей на територіях можливих бойових дій і деокупованих територіях, зокрема доступу до інформації про мінну небезпеку і правила поведінки;

- впровадженню національних стандартів доступності для аудіовізуальних та друкованих медіа;

- зростанню частки доступного культурного, спортивного та іншого аудіовізуального та друкованого медіа-контенту;

- зростанню частки заходів у сферах культури, фізичної культури та спорту, для яких забезпечується титрування, переклад на жестову мову та/або аудіодискрипція (тифлокоментування);

- збільшенню кількості фахівців, які здатні створювати контент у різних форматах.

Нагадуємо, що Контакт-центр ДПС України (далі – Контакт-центр) дає можливість отримати професійні відповіді на запитання з питань оподаткування.

Так, Контакт-центр надає фізичним та юридичним особам:

- інформаційно-довідкові послуги з питань оподаткування, єдиного внеску на загальнообов’язкове державне соціальне страхування (далі – єдиний внесок) та іншого законодавства, контроль за додержанням якого покладено на ДПС;

- інформацію щодо роботи Кваліфікованого надавача електронних довірчих послуг ДПС;

- інформацію щодо стану обробки звітності, функціонування електронних сервісів ДПС;

- персоналізовані дані щодо розрахунків з бюджетом, наявності податкового боргу та заборгованості з єдиного внеску.

Відповіді надаються за визначенням фізичних та юридичних осіб засобами комунікації (фіксований телефонний зв’язок, мобільний зв’язок, месенджери, електронна пошта).

Також Контакт-центр приймає:

- звернення заявників на сервіс «Пульс»;

- усні звернення громадян відповідно Закону України «Про звернення громадян» зі змінами та доповненнями;

- запити на інформацію відповідно до Закону України «Про доступ до публічної інформації» тощо.

Поряд з цим, Контакт-центр здійснює запис фізичних та юридичних осіб на візит до центрів обслуговування платників.

Безбар’єрність – це не бонус, це норма: комфорт і доступність – не привілей, а право.

Методологічна основа для практичної реалізації експериментального проєкту щодо функціонування системи управління податковими ризиками (комплаєнс-ризиками) в ДПС

Головне управління ДПС у Дніпропетровській області нагадує, що постанова Кабінету Міністрів України від 25 липня 2024 року № 854 «Про реалізацію експериментального проекту щодо функціонування системи управління податковими ризиками (комплаєнс-ризиками) в Державній податковій службі» (далі – Постанова № 854) є методологічною основою та базовим документом для практичної реалізації експериментального проекту.

Запровадження системи управління податковими ризиками у ДПС забезпечує системність та єдиний підхід до управління ризиками дотримання податкового законодавства в роботі органів ДПС по всій вертикалі, зосередження зусиль податкових органів на найбільш проблемних питаннях в адмініструванні податків і зборів.

Постанова № 854 не встановлює жодних нових обов’язків або обмежень для платників податків. Для більшості платників, які прагнуть дотримуватися податкового законодавства, ДПС зосереджує зусилля на вжитті проактивних заходів впливу (сприятливих заходах впливу, спрямованих на допомогу платникам податків у розумінні виконання своїх податкових обов’язків), які реалізуються шляхом надання консультацій, інформаційно-довідкових послуг, здійснення сервісного обслуговування платників.

Реактивні заходи впливу є примусовими діями, спрямованими на мінімізацію попередніх випадків і запобігання майбутнім випадкам недотримання податкових обов'язків щодо реєстрації, подання звітності, декларування та сплати зобов'язань платниками податків. Такі заходи повинні включати широкий спектр заходів із здійснення податкового контролю та погашення податкового боргу.

Принципи Національної стратегії доходів до 2030 року

Головне управління ДПС у Дніпропетровській області звертає увагу на таке.

Заходи реформування податкової системи та податкового адміністрування, викладені в Національній стратегії доходів до 2030 року ґрунтуються на принципах:

► Стабільності: Збереження поточної бази оподаткування доходів юридичних та фізичних осіб, забезпечення її цілісності є умовою від якої напряму залежить стабільність доходів України в довгостроковій перспективі. Комбінація заходів щодо забезпечення надходження доходів та диверсифікації їх структури повинна сприяти стабільності, визначеності та достатності надходжень для цілей бюджету.

► Нейтральності: Політика та адміністрування повинні сприяти досягненню рівності та справедливості оподаткування у спосіб, який не впливає на збільшення або зменшення конкурентоздатності платників податків. Політика повинна реагувати на внутрішні та глобальні економічні виклики і конкуренцію, яка породжується тінізацією економіки.

► Справедливості: Політика повинна бути спрямована на мінімізацію регресивності та сприяння горизонтальної та вертикальної справедливості платниками податків. Важливим є досягнення принципу справедливості через використання розподільної ролі податків, враховуючи фіскальну спроможність платників податків. Критичним є недопущення запровадження економічно необґрунтованих пільг та преференцій, які не передбачають забезпечення соціальної справедливості або економічного зростання.

► Доброчесності: Політика повинна бути спрямована на забезпечення дотримання контролюючими органами принципу доброчесності, посилення антикорупційних заходів та підвищення довіри до податкових та митних органів з боку суспільства. Безумовним пріоритетом є забезпечення конфіденційності та захисту даних в системах контролюючих органів.

► Інтегрованості: Максимальне наближення політики і адміністрування до вимог міжнародних стандартів та забезпечення виконання зобов’язань, що випливають із членства України у міжнародних організаціях є запорукою тісної інтеграції України у світову економіку.

► Ефективності: При розробці політики слід враховувати спроможність органів влади щодо забезпечення збирання надходжень та адміністрування доходів. Це має досягатися шляхом вдосконаленням управління процесами адміністрування, їх цифровізацією, підвищенням якості використання даних контролюючими органами.

► Розвитку: Політика та стратегії повинні забезпечувати підтримку відбудови, післявоєнної реконструкції та відновлення економіки України, стимулювання розвитку її виробничого та експортного потенціалу. Політика має передбачати запровадження необхідних інструментів для підтримки інвестицій з урахуванням тих, які використовуються в країнах ЄС.

Трудові відносини – у фокусі уваги податкової служби

Головне управління ДПС у Дніпропетровській області звертає увагу, що оформлення трудових відносин роботодавцями з найманими працівниками – це забезпечення соціальних гарантій громадян та надходжень до бюджету.

Нагадуємо, що відповідно до норм Податкового кодексу України фактичною вважається перевірка, що здійснюється за місцем фактичного провадження платником податків діяльності, розташування господарських або інших об'єктів права власності такого платника.

Така перевірка здійснюється контролюючим органом, у тому числі, на дотримання роботодавцем законодавства щодо укладення трудового договору, оформлення трудових відносин з працівниками (найманими особами).

Зауважимо, що фактична перевірка здійснюється за наявності підстав, передбачених п. 80.2 ст. 80 Податкового кодексу України та без попередження платника податків (особи).

Основні принципи системи управління податковими ризиками (комплаєнс-ризиками)

Головне управління ДПС у Дніпропетровській області повідомляє.

Основними принципами системи управління податковими ризиками (комплаєнс-ризиками) платника податків є:

- інтегроване управління податковим ризиком – принцип управління податковими ризиками, який передбачає експериментальну інтеграцію підходів з його управління в діяльність структурних підрозділів;

- структурування та комплексне управління податковим ризиком – принцип управління податковими ризиками, який передбачає систематичне та комплексне дослідження всіх аспектів діяльності платника податків із виконання податкових обов’язків;

- адаптоване управління податковим ризиком – принцип управління податковими ризиками, який передбачає постійне пристосування та оптимізацію процесів управління ризиками відповідно до змін у зовнішньому та внутрішньому середовищі;

- інклюзивне (всебічне) управління податковим ризиком – принцип управління податковими ризиками, який передбачає всебічне та своєчасне залучення заінтересованих сторін до реалізації експериментального проекту, що сприяє підвищенню рівня обізнаності та обґрунтованості управління податковими ризиками;

- динамічне управління податковим ризиком – принцип управління податковими ризиками, який дає змогу вчасно передбачати та відповідно реагувати на зміни і події внутрішнього та зовнішнього середовища, що мають вплив на виникнення, зміну або зникнення податкових ризиків під час реалізації експериментального проекту;

- постійне поліпшення керування податковим ризиком – постійне вдосконалення шляхом навчання та накопичення досвіду під час реалізації експериментального проекту.

Поняття безбар’єрності

Головне управління ДПС у Дніпропетровській області повідомляє, що розпорядженням Кабінету Міністрів України від 14 квітня 2021 року № 366-р схвалено Національну стратегію із створення безбар’єрного простору в Україні на період до 2030 року (із змінами) (Стратегія). Ця Стратегія розроблена відповідно до принципів та інструментів методології управління, орієнтованого на результат, спрямована на сталий, інклюзивний розвиток і забезпечення доступності та людиноцентричності у всіх сферах життєдіяльності суспільства, розв’язання наявних проблем та задоволення потреб різних суспільних груп шляхом виконання визначених завдань та досягнення поставлених цілей.

Інформуємо про такі поняття та напрями безбар’єрності.

► Безбар’єрність

Загальний підхід до формування та імплементації державної політики для забезпечення безперешкодного доступу всіх груп населення до різних сфер життєдіяльності. Безбар’єрним середовищем визнається простір необмежених можливостей, в якому відсутні дискримінація, соціальні упередження та стереотипи, враховуються інтереси та потреби кожного громадянина.

► Доступність

Забезпечення рівного доступу всім групам населення до фізичного оточення, транспорту, інформації та зв’язку, інформаційно-комунікаційних технологій і систем, а також до інших об’єктів та послуг, як у міських, так і в сільських районах.

► Інклюзія

Процес збільшення ступеня участі всіх громадян у соціумі. Вона передбачає усунення бар’єрів та розробку і застосування конкретних рішень, які дозволять кожній людині рівноправно брати участь у суспільному житті. Один із ключових принципів інклюзії – залучення всіх людей у всі сфери життя.

Увага суб’єктів господарювання!

З 01.01.2026 відкрито новий рахунок за кодом класифікації доходів бюджету 50070100 «Кошти, що надходять від сплати роботодавцями внеску, штрафів та пені за несплату чи за порушення порядку сплати такого внеску»

Головне управління ДПС у Дніпропетровській області інформує про таке.

Звертаємо увагу платників, що з 01 січня 2026 року набрав чинності Закон України від 15 січня 2025 року № 4219-IX «Про внесення змін до деяких законодавчих актів України щодо забезпечення права осіб з інвалідністю на працю» (далі – Закон № 4219), яким запроваджено внесок на підтримку працевлаштування осіб з інвалідністю – внесок цільового призначення, збір якого здійснюється в обов’язковому порядку з метою фінансового забезпечення соціального захисту осіб з інвалідністю і дітей з інвалідністю. Засади збору та ведення обліку внеску, умови та порядок його нарахування і сплати та повноваження органу, що здійснює його збір та ведення обліку, визначаються Законом № 4219.

Відповідно до норм Закону № 4219 адміністрування внеску здійснюють податкові органи, до завдань яких належать забезпечення збору внеску, ведення обліку надходжень від його сплати та здійснення контролю за його сплатою.

Згідно з вимогами статті 10 Закону № 4219, внески зараховуються на рахунки, відкриті в центральному органі виконавчої влади, що реалізує державну політику у сфері казначейського обслуговування бюджетних коштів за кодом класифікації доходів бюджету (далі – ККДБ) 50070100«Кошти, що надходять від сплати роботодавцями внеску, штрафів та пені за несплату чи за порушення порядку сплати такого внеску».

Новий рахунок за ККДБ 50070100 для платників Дніпропетровської області та реквізити всіх відкритих Державною казначейською службою України бюджетних рахунків та рахунків для сплати єдиного внеску на загальнообов’язкове державне соціальне страхування розміщені на субсайті «Головне управління ДПС у Дніпропетровській області» та вебпорталі ДПС у розділі «Рахунки для сплати платежів» за посиланням: Головна/Рахунки для сплати платежів (https://tax.gov.ua/rahunki-dlya-splati-platejiv/).

Також повідомляємо, що Електронний кабінет забезпечує можливість автоматизованого визначення рахунків для сплати податків, зборів, платежів та єдиного внеску на загальнообов’язкове державне соціальне страхування на поточну дату конкретного платника податків відповідно до відкритих інтегрованих карток по даному платнику.

Роботодавці зобов’язані оформляти трудові відносини відповідно до вимог законодавства

Головне управління ДПС у Дніпропетровській області інформує.

Наймати працівників можуть компанії, приватні підприємці, а також фізичні особи, які беруть на роботу кухарів, нянь, водіїв та ін.

При цьому всі вони стають роботодавцями і мають дотримуватися трудового законодавства.

Часто роботодавці укладають з працівниками цивільно-правові угоди, а не трудові. У відносинах працівник – роботодавець має укладатися трудовий договір. Цивільно-правова угода про надання послуг укладається в разі співпраці з незалежним підрядником або особою, яка забезпечує себе роботою самостійно, тобто займається підприємництвом, бізнесом.

Порядок оформлення трудових відносин з найманими працівниками є однаковим для всіх роботодавців. Він включає три основні кроки:

- укладення трудового договору;

- оформлення наказу про прийняття на роботу;

- повідомлення Державної податкової служби.

Вимоги щодо мінімального розміру заробітної плати у сфері роздрібної торгівлі алкоголем, тютюном, рідинами для електронних сигарет та пальним

Головне управління ДПС у Дніпропетровській області нагадує.

Починаючи з 01 жовтня суб’єкти господарювання, які отримали ліцензії на право роздрібної торгівлі алкогольними напоями, сидром та перрі (без додавання спирту), тютюновими виробами, рідинами, що використовуються в електронних сигаретах, та пальним для провадження відповідної діяльності на підставі зазначених ліцензій мають дотримуватись вимог, передбачених частинами тринадцятою та чотирнадцятою статті 42 Закону № 3817.

Так, розмір середньої щомісячної заробітної плати, нарахованої суб’єктом господарювання/загального місячного оподатковуваного доходу суб’єкта господарювання, зареєстрованого як фізична особа – підприємець, що не має найманих працівників, має становити не менше ніж:

1,5 мінімальних заробітних плат (12 970,5 грн) при одночасному дотриманні таких умов для всіх місць роздрібної торгівлі:

- їх розташування – за межами населених пунктів – адміністративних центрів областей і м. Києва та м. Севастополя на відстані від 50 кілометрів;

- площа торговельної зали – до 500 метрів квадратних;

2 мінімальних заробітних плат (17 294,0 грн) для всіх інших суб’єктів господарювання, у яких місця торгівлі не відповідають зазначеним вище умовам.

Невиконання цих вимог призведе до припинення дії ліцензії.

Розрахунок розміру середньої щомісячної заробітної плати або розміру загального місячного оподатковуваного доходу суб’єкта господарювання здійснюється за період починаючи з дня набрання чинності № 4536-IX.

Припинення дії ліцензії застосовується у разі виявлення за результатами перевірки контролюючим органом факту, який зафіксований в акті перевірки, щодо невідповідності протягом трьох повних календарних місяців поспіль у період дії ліцензії:

- розміру середньої щомісячної заробітної плати, нарахованої суб’єктом господарювання, – розміру, визначеному частиною тринадцятою статті 42 Закону № 3817;

- розміру загального місячного оподатковуваного доходу суб’єкта господарювання, зареєстрованого як фізична особа – підприємець, що не має найманих працівників, – розміру, визначеному частиною чотирнадцятою статті 42 Закону № 3817.

Довідково: Закон України від 18 червня 2024 року № 3817-IX «Про державне регулювання виробництва і обігу спирту етилового, спиртових дистилятів, біоетанолу, алкогольних напоїв, тютюнових виробів, тютюнової сировини, рідин, що використовуються в електронних сигаретах, та пального» (зі змінами та доповненнями);

Закон України від 16 липня 2025 року № 4536-IX «Про внесення змін до Податкового кодексу України та інших законодавчих актів України у зв’язку з прийняттям Закону України «Про інтегроване запобігання та контроль промислового забруднення» та з метою удосконалення окремих положень податкового законодавства».

З 1 січня 2026 року запроваджено нову форму податкової декларації з орендної плати за державні сільгоспземлі

З 1 січня 2026 року платники подаватимуть за новою формою податкову декларацію з орендної плати за земельні ділянки сільськогосподарського призначення державної власності.

Це стосується ділянок, які були передані в оренду згідно зі статтею 120¹ Земельного кодексу України.

Декларація призначена для декларування податкових зобов’язань з орендної плати за земельні ділянки державної власності, які:

- раніше перебували у постійному користуванні державного підприємства;

- у результаті перетворення перейшли до акціонерного товариства або товариства з обмеженою відповідальністю, 100 % акцій (часток) у статутному капіталі якого належать державі;

- передані такому правонаступнику на праві оренди строком на 50 років.

Для зарахування орендної плати за такими земельними ділянками внесено зміни до Класифікації доходів бюджету та запроваджено новий код бюджетної класифікації – 18011200.

Нову форму декларації затверджено наказом Міністерства фінансів України від 14 березня 2025 року № 154, зареєстрованим у Міністерстві юстиції України 26 березня 2025 року за № 473/43879 (зі змінами).

З 1 січня 2026 року змінюються строки подання нотаріусами інформації до податкової

З 1 січня 2026 року набрали чинності зміни до Податкового кодексу України щодо строків подання нотаріусами інформації про посвідчені договори та видані свідоцтва про право на спадщину.

При вчиненні нотаріальних дій щодо:

- посвідчення договорів купівлі-продажу (міни) між фізичними особами нерухомого та рухомого майна;

- видачі свідоцтв про право на спадщину;

- посвідчення договорів дарування,

- нотаріуси подають до контролюючого органу інформацію, визначену пунктами 172.4, 173.4 та 174.4 Податкового кодексу України.

Строки подання інформації

- державні нотаріальні контори – щомісяця;

- приватні нотаріуси – щокварталу (з розбивкою по місяцях звітного кварталу).

Інформація подається до контролюючого органу за місцем розташування державної нотаріальної контори або робочого місця приватного нотаріуса.

Форма подання

Відомості подаються за формою додатка 4ДФ до Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь фізичних осіб, та сум утриманого з них податку і нарахованого єдиного внеску відповідно до наказу Міністерства фінансів України від 13.01.2015 № 4, зі змінами.

Новації передбачені Законом України від 16 липня 2025 року № 4536-ІХ «Про внесення змін до Податкового кодексу України та інших законодавчих актів у зв’язку з прийняттям Закону України «Про інтегроване запобігання та контроль промислового забруднення».

Національна стратегія доходів: переваги та результати запровадження електронних платіжних інструкцій

Цифрове стягнення податкового боргу

Послідовна цифровізація податкового адміністрування є одним із ключових напрямів реалізації Національної стратегії доходів до 2030 року.

Важливим етапом цього процесу стало запровадження електронних платіжних інструкцій у системі стягнення податкового боргу, що суттєво модернізувало механізми взаємодії між податковими органами, Державною казначейською службою України та надавачами платіжних послуг.

З 20 серпня 2025 року розпочала роботу система, яка забезпечує формування платіжних інструкцій в електронній формі в інформаційно-комунікаційній системі Державної податкової служби України та їх подальше направлення на виконання надавачам платіжних послуг для примусового стягнення коштів у рахунок погашення податкового боргу (наказ Міністерства фінансів України від 30.12.2024 № 669 «Про затвердження Порядку інформаційної взаємодії Державної податкової служби України, Державної казначейської служби України та надавачів платіжних послуг під час передавання платіжних інструкцій на стягнення коштів в електронній формі» (із змінами) (далі – Порядок інформаційної взаємодії)).

Важливою перевагою нової системи є автоматичне відкликання платіжних інструкцій. Воно відбувається без додаткового втручання у разі:

- повного погашення податкового боргу платником;

- відсутності боргу, підтвердженого в установленому порядку.

Такий механізм забезпечує баланс між інтересами держави та платників податків, гарантує коректність дій податкових органів і запобігає надмірному або помилковому списанню коштів.

Автоматизація як основа ефективності

Відповідно до затвердженого Порядку інформаційної взаємодії процес формування платіжних інструкцій на списання податкового боргу є повністю автоматизованим. Він здійснюється на щоденній основі щодо кожного платника податків, по якому наявні рішення про стягнення боргу, прийняті в установленому порядку.

Автоматизація цього процесу дає змогу:

- суттєво скоротити час між прийняттям рішення та його фактичним виконанням;

- унеможливити затримки, пов’язані з паперовим документообігом;

- зменшити навантаження на працівників податкових органів;

- мінімізувати ризики технічних та людських помилок.

Фінансові результати

Практичні результати впровадження електронних платіжних інструкцій підтверджують їхню ефективність.

Так, у січні – грудні 2025 року щодо юридичних осіб – боржників Дніпропетровської області було сформовано та направлено до надавачів платіжних послуг 331,4 тис платіжних інструкцій. Загальна сума коштів, примусово стягнутих у рахунок погашення податкового боргу, склала 126,4 млн гривень.

При цьому, саме електронний формат став домінуючим: упродовж 2025 року кількість направлених електронних платіжних інструкцій становила 300,9 тис. одиниць, а сума коштів, уже стягнутих за їх допомогою, – 48,3 млн гривень.

Такі показники свідчать про зростання оперативності та результативності стягнення податкового боргу, а також про підвищення рівня бюджетних надходжень.

Прозорість і контроль на кожному етапі – крок до сучасного податкового адміністрування

Запровадження електронних платіжних інструкцій стало суттєвим кроком до побудови прозорої, прогнозованої та технологічно сучасної системи стягнення податкового боргу.

Новий формат взаємодії:

- підвищує довіру до податкових процедур;

- забезпечує чітке дотримання прийнятих рішень;

- сприяє стабільному наповненню бюджетів усіх рівнів.

У підсумку: електронні платіжні інструкції не лише оптимізували внутрішні процеси податкової служби, а й стали важливим інструментом зміцнення фінансової дисципліни та реалізації державної політики цифрової трансформації.

Оподаткування благодійної допомоги ВПО: що варто знати

Законодавчі зміни щодо стимулювання благодійництва

У період дії воєнного стану питання надання та оподаткування благодійної допомоги, зокрема внутрішньо переміщеним особам (ВПО) і громадянам, які постраждали внаслідок збройної агресії російської федерації, є надзвичайно актуальним. Податковим законодавством України передбачаються певні особливості та низка пільг, спрямованих на підтримку таких осіб та стимулювання благодійництва.

Порядок оподаткування благодійної допомоги, яка надається фізичній особі, визначається пунктом 170.7 статті 170 Податкового кодексу України (ПКУ). З 16 березня 2025 року уточнено та розширено правила застосування окремих норм ПКУ у частині звільнення від оподаткування благодійної допомоги (Закон України від 25 лютого 2025 року № 4254-ІХ «Про внесення змін до Податкового кодексу України щодо стимулювання благодійництва у період воєнного стану»).

Зокрема, розширено перелік потреб, сума благодійної допомоги на які не включається до оподатковуваного доходу фізичних осіб.

Найчастіше така допомога надається на користь:

- внутрішньо переміщених осіб;

- осіб, які постраждали від збройної агресії рф у період дії правового режиму воєнного стану;

- інших категорій осіб, визначених п.п. 165.1.54 п. 165.1 ст. 165 ПКУ, зокрема, осіб, які вимушено покинули місце проживання у зв’язку з проведенням АТО у таких населених пунктах та які мешкали на території Автономної Республіки Крим та вимушено покинули місце проживання у зв’язку з тимчасовою окупацією території України.

Яка благодійна допомога не підлягає оподаткуванню

Не оподатковується та не включається до загального місячного або річного оподатковуваного доходу платника податку на доходи фізичних осіб (ПДФО, податок) благодійна, у тому числі гуманітарна допомога, яка надходить на його користь у вигляді коштів або майна (безоплатно виконаної роботи, наданої послуги) та відповідає вимогам, визначеним п.п. 170.7.1 п. 170.7 ст. 170 ПКУ.

Не включається до оподатковуваного доходу цільова або нецільова благодійна допомога, що надається платнику податку, який постраждав, зокрема, внаслідок збройної агресії рф у період дії правового режиму воєнного, надзвичайного стану на відновлення втраченого майна, на житлові, соціальні та побутові потреби та інші потреби згідно з переліком, що визначається Кабінетом Міністрів України (КМУ) (п.п. «в» п.п. 170.7.2 п. 170.7 ст. 170 ПКУ).

Дія п.п. 170.7.2 п. 170.7 ст. 170 ПКУ поширюється на благодійну допомогу, яка надається у формі іншій ніж грошові кошти, на відновлення втраченого майна, на житлові соціальні і побутові потреби та інші потреби згідно з переліком, що визначається КМУ відповідно до п.п. «б» п.п. 170.7.8 п. 170.7 ст. 170 ПКУ.

Перелік потреб, сума (вартість) благодійної допомоги для задоволення яких не включається до оподатковуваного доходу платників податку на доходи фізичних осіб, затверджено постановою КМУ від 26 листопада 2014 року № 653 (із змінами) (Перелік № 653).

Вважається цільовою благодійною допомогою та не підлягає оподаткуванню профспілкова виплата, здійснена за рішенням профспілки, прийнятим в установленому порядку на користь члена такої профспілки, який має статус постраждалого, зокрема, внаслідок вище зазначених обставин.

Також не оподатковується сума нецільової благодійної допомоги, у тому числі матеріальної, що надається резидентами – юридичними або фізичними особами на користь платника податку протягом звітного податкового року сукупно у розмірі, що не перевищує суми граничного розміру доходу, визначеного згідно з абзацом першим п.п. 169.4.1 п. 169.4 ст. 169 ПКУ, встановленого на 1 січня такого року (далі – граничний розмір доходу) (п.п. 170.7.3 п. 170.3 ст. 170 ПКУ).

Для звітних 2024 та 2025 років граничний розмір доходу складає 4 240 грн (3 028 грн х 1,4 = 4 239,20 грн).

Довідково

Абзац перший п.п. 169.4.1 п. 169.4 ст. 169 ПКУ: граничний розмір доходу не перевищує суми, що дорівнює розміру місячного прожиткового мінімуму, діючого для працездатної особи на 1 січня звітного податкового року, помноженого на 1,4 та округленого до найближчих 10 гривень.

Слід зазначити, що положення п.п. 170.7.3 ст. 170 ПКУ не поширюються на профспілкові виплати своїм членам, умови звільнення яких від оподаткування передбачені п.п. 165.1.47 п. 165.1 ст. 165 ПКУ.

Довідково

Підпункт 165.1.47 п. 165.1 ст. 165 ПКУ: до загального місячного (річного) оподатковуваного доходу платника податку не включаються сума виплат чи відшкодувань (крім заробітної плати чи інших виплат та відшкодувань за цивільно-правовими договорами), що здійснюються за рішенням професійної спілки, її об'єднання та/або організації професійної спілки, прийнятим в установленому порядку, на користь члена такої професійної спілки протягом року сукупно у розмірі, що не перевищує суми граничного розміру доходу, визначеного згідно з абзацом першим п.п. 169.4.1 п. 169.4 ст. 169 ПКУ (для звітних 2024 та 2025 років граничний розмір доходу складає 4 240 грн).

Отже, якщо благодійна допомога надається конкретній фізичній особі і її розмір протягом звітного податкового року сукупно не перевищує суму граничного розміру доходу, то така сума не включається до оподатковуваного доходу отримувача. У разі, якщо сума допомоги від конкретного підприємства чи ФОПа перевищує 4 240 грн, то з суми перевищення податковий агент, утримує і сплачує ПДФО за ставкою 18 % і військовий збір за ставкою 5 %.

У разі отримання нецільової благодійної допомоги від благодійника – фізичної чи юридичної особи платник податку – отримувач зобов'язаний подати річну податкову декларацію про майновий стан і доходи (Декларація) із зазначенням її суми, якщо загальна сума отриманої нецільової благодійної допомоги протягом звітного податкового року перевищує її граничний розмір.

Приклад оподаткування нецільової матеріальної допомоги.

Працівнику підприємства – ВПО у 2025 році виплачено нецільову матеріальну допомогу у розмірі 5 000 гривень.

- Неоподатковувана сума допомоги: 4 240 гривень.

- Сума, що оподатковується (сума перевищення): 760 гривень.

- Нарахований та утриманий податковим агентом ПДФО (18 %): 136,80 гривень.

- Нарахований та утриманий податковим агентом військовий збір (5 %): 38,00 гривень.

- Нарахований та сплачений податковим агентом єдиний внесок на загальнообов’язкове державне соціальне страхування (22 %): 167,20 гривень.

У такому випадку особа зобов’язана подати річну Декларацію із зазначенням суми такої допомоги та сплатити 174,80 грн податків (ПДФО і ВЗ).

Граничні суми благодійної допомоги у 2025 році

Не включається до оподатковуваного доходу благодійна допомога у сумі (вартості), що сукупно протягом звітного (податкового) року не перевищує 500 розмірів мінімальної заробітної плати, встановленої законом на 1 січня звітного (податкового) року,

- на відновлення втраченого майна,

- на житлові, соціальні і побутові потреби

- та на інші потреби згідно з переліком, що визначається КМУ (Перелік № 653), що виникли у платників податку, визначених п.п. 165.1.54 п. 165.1 ст. 165 ПКУ (п.п. «б» п.п. 170.7.8 п. 170.7 ст. 170 ПКУ).

У 2025 році ця сума становила 4 000 000 гривень. У разі перевищення зазначеного граничного розміру сума перевищення оподатковується ПДФО за ставкою 18 % та військовим збором за ставкою 5 %, а отримувач зобов’язаний подати річну Декларацію із зазначенням сум благодійної допомоги.

Таким чином, особливості оподаткування благодійної допомоги ВПО та інших осіб, постраждалих від збройної агресії рф, залежать від:

- виду благодійної допомоги (цільова або нецільова);

- форми її надання (грошова або негрошова);

- наявності та дотримання вартісних обмежень;

- відповідності Переліку № 653.

Дотримання вимог податкового законодавства дозволяє отримувачам благодійної допомоги скористатися передбаченими пільгами та уникнути порушень податкового законодавства.

Інформаційний лист № 1/2026: Особливості формування переліку платників податків з високим рівнем добровільного дотримання податкового законодавства у 2026 році

Головне управління ДПС у Дніпропетровській області повідомляє, що ДПС України до уваги платників представлено Інформаційний лист № 1/2026: Особливості формування переліку платників податків з високим рівнем добровільного дотримання податкового законодавства у 2026 році.

З 01 січня 2026 року в Україні діють оновлені норми Податкового кодексу, що стосуються формування Переліку платників податків з високим рівнем добровільного дотримання законодавства.

Мета нововведень – підтримати сумлінних платників і вдосконалити податкове адміністрування в умовах воєнного стану. Для зручності платників підготовлено інформаційний лист з поясненнями ключових змін.

У документі зібрано основні вимоги та критерії, на підставі яких формується Перелік, особливості податкового адміністрування на період включення до Переліку.

Ознайомитися з інформаційним листом можна тут: https://tax.gov.ua/data/material/000/833/968680/InfoList1.pdf

Інформація розміщена на вебпорталі ДПС України за посиланням

https://tax.gov.ua/zakonodavstvo/podatki-ta-zbori/informatsiyni-listi/968680.html

До уваги суб’єктів господарювання!

Головне управління ДПС у Дніпропетровській області наголошує, що суб’єкти господарювання зобов’язані застосовувати реєстратори розрахункових операцій (далі – РРО) у сфері торгівлі, громадського харчування та послуг і надавати споживачам відповідні розрахункові документи під час реалізації товарів та послуг.

Нагадуємо, що з 01.03.2025 діють нові форми фіскальних (касових) чеків.

Звертаємо увагу, що:

- у разі відсутності у фіскальному чеку хоча б одного з обов’язкових реквізитів та недотриманні сфери його призначення, такий документ не прийматиметься як розрахунковий;

- відображення обов’язкових реквізитів здійснюється з урахуванням конкретних обставин при продажу товарів/послуг;

- помилки або неточності в назві товару/послуги у фіскальному чеку, які не призводять до спотворення інформації про розрахункову операцію, не є підставою для визнання такого чека нерозрахунковим документом.

Повідомляємо, що ДПС України затверджено Державний реєстр реєстраторів розрахункових операцій (далі – Державний реєстр РРО) (наказ від 21.12.2020 № 744 (в редакції наказу ДПС України від 15.10.2025 № 1002)) (https://tax.gov.ua/dovidniki--reestri--perelik/reestri/320822.html).

Державний реєстр РРО містить:

- перелік РРО, дозволених до первинної реєстрації;

- перелік РРО, первинна реєстрація яких заборонена.

Це дозволяє платникам орієнтуватися, які моделі РРО відповідають вимогам законодавства та можуть використовуватись у господарській діяльності.

Вірно обрана модель РРО – це не тільки здійснення розрахункових операцій відповідно до законодавчих норм і уникнення штрафів, а й довіра покупців.

Наразі суб’єкти господарювання можуть використовувати 202 моделі РРО.

Якщо програмне забезпечення РРО (далі – ПЗ РРО) забезпечує виконання усіх вимог щодо формування розрахункових документів, необхідність обов’язкового доопрацювання такого ПЗ РРО відсутня.

Акцентуємо, що строк між первинною реєстрацією РРО та датою його виключення з Державного реєстру РРО не може становити менше 7 років. У разі зміни законодавчих вимог до використання РРО виробник (постачальник) зобов’язаний, за наявності технічних можливостей, здійснити доопрацювання РРО.

Використання РРО під час здійснення розрахункових операцій – це не лише вимога, а й ефективний механізм контролю та захисту для бізнесу!

Порядок та терміни реєстрації ПРРО

► Для реєстрації ПРРО складається Заява про реєстрацію програмних реєстраторів розрахункових операцій за формою № 1-ПРРО (реєстраційна заява за ф. № 1-ПРРО, ідентифікатор форми J/F 1316605) (додаток 1 до Порядку № 317).

► Реєстраційна заява за ф. № 1-ПРРО в електронній формі подається за основним місцем обліку СГ як платника податків до фіскального сервера ДПС засобами Електронного кабінету (портального рішення для користувачів або програмного інтерфейсу (API)), або засобами телекомунікацій.

► У реєстраційній заяві за ф. № 1-ПРРО зазначається локальний номер ПРРО, який присвоюється такому ПРРО суб’єктом господарювання (СГ).

Локальний номер ПРРО становить числовий номер, він є унікальним серед номерів, що присвоюються СГ у довільному порядку ПРРО для його реєстрації та застосування у відповідній господарській одиниці.

Локальний номер ПРРО зберігається за ПРРО до дати скасування реєстрації ПРРО.

► Фіскальним сервером ДПС здійснюється автоматизована обробка реєстраційної заяви за ф. № 1-ПРРО, за результатами якої ПРРО реєструється або формується відмова в реєстрації ПРРО.

► Про результати обробки реєстраційної заяви за ф. № 1-ПРРО, СГ надається або направляється інформація засобами Електронного кабінету або засобами телекомунікацій:

у день отримання реєстраційної заяви за ф. № 1-ПРРО, якщо реєстраційна заява за ф. № 1-ПРРО, надійшла не пізніше 16.00 робочого (операційного дня);

не пізніше наступного робочого дня, якщо реєстраційна заява за ф. № 1-ПРРО надійшла після 16.00 робочого (операційного дня).

Така інформація направляється у вигляді квитанції

► У разі відсутності підстав для відмови у реєстрації ПРРО реєструється шляхом присвоєння програмним забезпеченням фіскального сервера ДПС фіскального номера ПРРО із внесенням даних до Реєстру ПРРО.

► Датою реєстрації ПРРО є дата формування фіскального номера ПРРО.

► Про реєстрацію ПРРО СГ направляється інформація у вигляді квитанції із зазначенням присвоєного під час реєстрації фіскального номера ПРРО.

► За наявності підстав для відмови в реєстрації ПРРО фіскальний сервер ДПС формує повідомлення про відмову в реєстрації ПРРО із зазначенням підстав для такої відмови

Довідково: Порядок реєстрації, ведення реєстру та застосування програмних реєстраторів розрахункових операцій, затверджений наказом Міністерства фінансів України від 23.06.2020 № 317 «Про внесення змін до наказу Міністерства фінансів України від 14 червня 2016 року № 547» (із змінами та доповненнями)

Платникам, які мають податковий борг, що не перевищує 3060 грн, необхідно його сплатити

Головне управління ДПС у Дніпропетровській області звертає увагу, що податкова вимога не надсилається (не вручається), а заходи, спрямовані на погашення (стягнення) податкового боргу, не застосовуються, якщо загальна сума податкового боргу платника не перевищує ста вісімдесяти неоподатковуваних мінімумів доходів громадян (17х180=3060 гривень).

У разі збільшення загальної суми податкового боргу до розміру, що перевищує сто вісімдесят неоподатковуваних мінімумів доходів громадян, контролюючий орган надсилає (вручає) податкову вимогу такому платнику податків.

Отже, інформація про податковий борг, що не перевищує 3060 грн, платнику від контролюючого органу не надходить.

Нагадуємо, що сервіси ДПС України надають можливість платникам у зручний спосіб отримати необхідну інформацію, зокрема про податковий борг, а саме:

- в Електронному кабінеті: у вкладці «Повідомлення» меню «Вхідні документи»;

- у мобільному застосунку «Моя податкова»: у розділі «Мої дані» (через застосунок можна сплатити податкове зобов’язання за допомогою будь-якої із запропонованих платіжних систем та/або методу оплати);

- за допомогою чат-боту InfoTAX: у месенджері Viber (меню чат-боту InfoTAX дозволяє обрати потрібну опцію);

- інтеграція з Порталом «Дія» надає можливість доступу до стану розрахунків з бюджетом, у тому числі до інформації про податковий борг (для ФОП).

Контролюйте свої розрахунки з бюджетами самостійно, і у разі наявності податкового боргу, зокрема який не перевищує 3060 грн, обов’язково сплатіть його!

Не допускайте заборгованості з податків та зборів!

Діють нові довідники пільг

Головне управління ДПС у Дніпропетровській області звертає увагу, що ДПС України на вебпорталі за посиланням https://tax.gov.ua/dovidniki--reestri--perelik/dovidniki-/54005.html оприлюднено нові (станом на 31.12.2025):

- Довідник податкових пільг №132/1, що є втратами доходів бюджету;

- Довідник інших податкових пільг №132/2.

Нагадуємо, що довідник податкових пільг – це офіційний документ, який містить інформацію про всі пільги, встановлені законодавством України, та дозволяє платникам податків правильно застосовувати їх у податковій звітності. У довіднику зазначено: назву пільги; код пільги, який потрібно вказувати у деклараціях; податок, до якого застосовується пільга (ПДВ, податок на прибуток підприємств, податок на майно, акцизний податок тощо).

Облік сум податкових пільг, отриманих суб’єктами господарювання, здійснюються контролюючими органами на підставі інформації, наявної у поданих такими платниками у податкових деклараціях.

Результати опрацювання інформації, отриманої від ДПС України, сервісу «Пульс», державної установи «Урядовий контактний центр» та «Гарячої лінії голови Дніпропетровської ОДА»

Фахівцями управління організації роботи Головного управління ДПС у Дніпропетровській області (ГУ ДПС) здійснюється розгляд інформації, яка надходить засобами спеціалізованої автоматизованої системи – сервіс «Пульс» від Контакт – центру ДПС.

Всього у січні – грудні 2025 року до сервісу «Пульс» на розгляд надійшло 117 інформаційних карток зі зверненнями від фізичних і юридичних осіб щодо, дій або бездіяльності працівників структурних підрозділів ГУ ДПС (далі – звернення).

Найбільшу питому вагу складають звернення з питань щодо:

- нарахувань в ІКП – 59 звернень (50,4%);

- ненадання відповіді на усні або письмові звернення – 25 звернень (21,4 %);

- отримання адміністративних послуг – 15 звернень (12,8 %);

- режиму і порядку роботи – 3 (2,6%);

- обліку платників податків – 3 (2,6%);

- проблеми при реєстрації податкових накладних в Єдиному реєстрі податкових накладних – 3 звернення (2,6 %);

- відмови у реєстрації звітності в електронному вигляді – 2 звернення (1,7%);

- проблема при отриманні податкової знижки – 2 звернення (1,7 %);

- роботи ЦОП – 1 звернення (1%).

У січені – грудні 2025 року ГУ ДПС забезпечено своєчасний розгляд 213 звернень, які надійшли на розгляд від державної установи «Урядовий контактний центр». Загальна тематика звернень:

- питання щодо сплати земельного податку, податку на додану вартість, податку на майно, єдиного внеску – 77 (36,2%);

- контрольно-перевірочна робота – 43 (20,2%);

- надання податкових консультацій оподаткування спадщини та інші питання – 33 (15,5%);

- отримання чи відмова від реєстраційного номера облікової картки платника податків – 20 (9,4%);

- податкова заборгованість – 14 (6,6%);

- отримання довідки про доходи – 4 (1,9%);

- податкова знижка – 3 (1,4%);

- інші питання – 19 (8,8%).

У порівнянні з аналогічним періодом 2024 року загальна кількість звернень платників податків, які надійшли на розгляд від державної установи «Урядовий контактний центр» у 2025 році збільшилась на 53 одиниці (січень – грудень 2024 – 160 звернень).

Крім того, протягом січня – грудня поточного року до ГУ ДПС від «Гарячої лінії голови Дніпропетровської ОДА» надійшло 43 письмових звернень. Загальна 43 звернень:

- контрольно-перевірочна робота – 21 (48,8%);

- питання щодо сплати земельного податку, податку на додану вартість, податку на майно, єдиного внеску – 13 звернень (30,2%);

- отримання чи відмова від реєстраційного номера облікової картки платника податків – 4 (9,3%);

- отримання довідки про доходи – 2 (4,7%);

- інші питання – 3 (7,0%).

У порівнянні з аналогічним періодом 2024 року загальна кількість звернень платників податків, які надійшли на розгляд від «Гарячої лінії голови Дніпропетровської ОДА» збільшилась на 33 одиниці (січень - грудень 2024 – 10 звернень).

Яка благодійна допомога не підлягає оподаткуванню

Не оподатковується та не включається до загального місячного або річного оподатковуваного доходу платника податку на доходи фізичних осіб (ПДФО, податок) благодійна, у тому числі гуманітарна допомога, яка надходить на його користь у вигляді коштів або майна (безоплатно виконаної роботи, наданої послуги) та відповідає вимогам, визначеним п.п. 170.7.1 п. 170.7 ст. 170 ПКУ.

Не включається до оподатковуваного доходу цільова або нецільова благодійна допомога, що надається платнику податку, який постраждав, зокрема, внаслідок збройної агресії рф у період дії правового режиму воєнного, надзвичайного стану на відновлення втраченого майна, на житлові, соціальні та побутові потреби та інші потреби згідно з переліком, що визначається Кабінетом Міністрів України (КМУ) (п.п. «в» п.п. 170.7.2 п. 170.7 ст. 170 ПКУ).

Дія п.п. 170.7.2 п. 170.7 ст. 170 ПКУ поширюється на благодійну допомогу, яка надається у формі іншій ніж грошові кошти, на відновлення втраченого майна, на житлові соціальні і побутові потреби та інші потреби згідно з переліком, що визначається КМУ відповідно до п.п. «б» п.п. 170.7.8 п. 170.7 ст. 170 ПКУ.

Перелік потреб, сума (вартість) благодійної допомоги для задоволення яких не включається до оподатковуваного доходу платників податку на доходи фізичних осіб, затверджено постановою КМУ від 26 листопада 2014 року № 653 (із змінами) (Перелік № 653).

Вважається цільовою благодійною допомогою та не підлягає оподаткуванню профспілкова виплата, здійснена за рішенням профспілки, прийнятим в установленому порядку на користь члена такої профспілки, який має статус постраждалого, зокрема, внаслідок вище зазначених обставин.

Також не оподатковується сума нецільової благодійної допомоги, у тому числі матеріальної, що надається резидентами – юридичними або фізичними особами на користь платника податку протягом звітного податкового року сукупно у розмірі, що не перевищує суми граничного розміру доходу, визначеного згідно з абзацом першим п.п. 169.4.1 п. 169.4 ст. 169 ПКУ, встановленого на 1 січня такого року (далі – граничний розмір доходу) (п.п. 170.7.3 п. 170.3 ст. 170 ПКУ).

Для звітних 2024 та 2025 років граничний розмір доходу складає 4 240 грн (3 028 грн х 1,4 = 4 239,20 грн).

Довідково

Абзац перший п.п. 169.4.1 п. 169.4 ст. 169 ПКУ: граничний розмір доходу не перевищує суми, що дорівнює розміру місячного прожиткового мінімуму, діючого для працездатної особи на 1 січня звітного податкового року, помноженого на 1,4 та округленого до найближчих 10 гривень.

Слід зазначити, що положення п.п. 170.7.3 ст. 170 ПКУ не поширюються на профспілкові виплати своїм членам, умови звільнення яких від оподаткування передбачені п.п. 165.1.47 п. 165.1 ст. 165 ПКУ.

Довідково

Підпункт 165.1.47 п. 165.1 ст. 165 ПКУ: до загального місячного (річного) оподатковуваного доходу платника податку не включаються сума виплат чи відшкодувань (крім заробітної плати чи інших виплат та відшкодувань за цивільно-правовими договорами), що здійснюються за рішенням професійної спілки, її об'єднання та/або організації професійної спілки, прийнятим в установленому порядку, на користь члена такої професійної спілки протягом року сукупно у розмірі, що не перевищує суми граничного розміру доходу, визначеного згідно з абзацом першим п.п. 169.4.1 п. 169.4 ст. 169 ПКУ (для звітних 2024 та 2025 років граничний розмір доходу складає 4 240 грн).

Отже, якщо благодійна допомога надається конкретній фізичній особі і її розмір протягом звітного податкового року сукупно не перевищує суму граничного розміру доходу, то така сума не включається до оподатковуваного доходу отримувача. У разі, якщо сума допомоги від конкретного підприємства чи ФОПа перевищує 4 240 грн, то з суми перевищення податковий агент, утримує і сплачує ПДФО за ставкою 18 % і військовий збір за ставкою 5 %.

У разі отримання нецільової благодійної допомоги від благодійника – фізичної чи юридичної особи платник податку – отримувач зобов'язаний подати річну податкову декларацію про майновий стан і доходи (Декларація) із зазначенням її суми, якщо загальна сума отриманої нецільової благодійної допомоги протягом звітного податкового року перевищує її граничний розмір.

Приклад оподаткування нецільової матеріальної допомоги.

Працівнику підприємства – ВПО у 2025 році виплачено нецільову матеріальну допомогу у розмірі 5 000 гривень.

- Неоподатковувана сума допомоги: 4 240 гривень.

- Сума, що оподатковується (сума перевищення): 760 гривень.

- Нарахований та утриманий податковим агентом ПДФО (18 %): 136,80 гривень.

- Нарахований та утриманий податковим агентом військовий збір (5 %): 38,00 гривень.

- Нарахований та сплачений податковим агентом єдиний внесок на загальнообов’язкове державне соціальне страхування (22 %): 167,20 гривень.

У такому випадку особа зобов’язана подати річну Декларацію із зазначенням суми такої допомоги та сплатити 174,80 грн податків (ПДФО і ВЗ).

Граничні суми благодійної допомоги у 2025 році

Не включається до оподатковуваного доходу благодійна допомога у сумі (вартості), що сукупно протягом звітного (податкового) року не перевищує 500 розмірів мінімальної заробітної плати, встановленої законом на 1 січня звітного (податкового) року,

- на відновлення втраченого майна,

- на житлові, соціальні і побутові потреби

- та на інші потреби згідно з переліком, що визначається КМУ (Перелік № 653), що виникли у платників податку, визначених п.п. 165.1.54 п. 165.1 ст. 165 ПКУ (п.п. «б» п.п. 170.7.8 п. 170.7 ст. 170 ПКУ).

У 2025 році ця сума становила 4 000 000 гривень. У разі перевищення зазначеного граничного розміру сума перевищення оподатковується ПДФО за ставкою 18 % та військовим збором за ставкою 5 %, а отримувач зобов’язаний подати річну Декларацію із зазначенням сум благодійної допомоги.

Таким чином, особливості оподаткування благодійної допомоги ВПО та інших осіб, постраждалих від збройної агресії рф, залежать від:

- виду благодійної допомоги (цільова або нецільова);

- форми її надання (грошова або негрошова);

- наявності та дотримання вартісних обмежень;

- відповідності Переліку № 653.

Дотримання вимог податкового законодавства дозволяє отримувачам благодійної допомоги скористатися передбаченими пільгами та уникнути порушень податкового законодавства.

Закон України № 4698: щодо списання боргу фізичним особам

Головне управління ДПС у Дніпропетровській області нагадує, що 26.12.2025 набув чинності Закон України від 3 грудня 2025 року № 4698-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування банків податком на прибуток підприємств у 2026 році та перенесення строків введення в дію Електронної системи обігу алкогольних напоїв, тютюнових виробів та рідин, що використовуються в електронних сигаретах» (далі – Закон № 4698).

Законом № 4698 абз. перший – третій п.п. 165.1.55. п. 165.1 ст. 165 Податкового кодексу України викладено у новій редакції.

Так, відповідно до внесених Законом № 4698 змін до загального місячного (річного) оподатковуваного доходу платника податку на доходи фізичних осіб (далі – податок) не включаються, зокрема такі доходи:

основна сума боргу (кредиту) платника податку, прощеного (анульованого) кредитором за його самостійним рішенням, не пов’язаним з процедурою банкрутства, до закінчення строку позовної давності у сумі, що не перевищує 25 відсотків розміру однієї мінімальної заробітної плати (у розрахунку на рік), встановленої на 1 січня звітного податкового року, а також основна сума боргу платника податку перед кредитором – фінансовою установою при виконанні таким кредитором рішення суду про звільнення боржника – фізичної особи від боргів у справі про неплатоспроможність у сумі, що не перевищує 25 відсотків розміру однієї мінімальної заробітної плати (у розрахунку на рік), встановленої на 1 січня звітного податкового року;

сума процентів, комісії та/або штрафних санкцій (пені), прощених (анульованих) кредитором за його самостійним рішенням, не пов’язаним із процедурою його банкрутства, до закінчення строку позовної давності, а також сума процентів, комісії та/або штрафних санкцій (пені) при виконанні кредитором – фінансовою установою рішення суду про звільнення боржника – фізичної особи від боргів у справі про неплатоспроможність;

основна сума боргу (кредиту) платника податку за іпотечним кредитом в іноземній валюті, забезпеченим іпотекою житлової нерухомості, прощеного (анульованого) кредитором за його самостійним рішенням, не пов’язаним з процедурою банкрутства, до закінчення строку позовної давності, а також основна сума боргу (кредиту) платника податку за іпотечним кредитом в іноземній валюті, забезпеченим іпотекою житлової нерухомості, при виконанні кредитором - фінансовою установою рішення суду про звільнення боржника - фізичної особи від боргів у справі про неплатоспроможність.

Податок на нерухоме майно: фізичні особи спрямували до місцевих бюджетів Дніпропетровщини майже 443,8 млн гривень

Упродовж січня – грудня 2025 року від фізичних осіб – платників податку на нерухоме майно, відмінне від земельної ділянки, до місцевих бюджетів Дніпропетровської області надійшло майже 443,8 млн грн, що більше минулорічного показника січня – грудня 2024 року майже на 89,2 млн гривень.

Звертаємо увагу, що на період дії воєнного стану на території України по 31 грудня року, в якому припинено або скасовано воєнний стан, положення ст. 266 ПКУ застосовуються з урахуванням особливостей визначених п.п. 69.22 п. 69 підрозд. 10 розд. ХХ «Перехідні положення» Податкового кодексу України, яким зокрема, передбачено, що у частині об’єктів житлової/нежитлової нерухомості, у тому числі їх часток, які внаслідок бойових дій, терористичних актів, диверсій, спричинених збройною агресією Російської Федерації проти України, зазнали незначних пошкоджень, придатні для проживання/використання за цільовим призначенням (відповідно) та підлягають відновленню шляхом поточного ремонту, сільські, селищні, міські ради, військові адміністрації або військово-цивільні адміністрації мають право:

1) встановлювати ставки податку на нерухоме майно, відмінне від земельної ділянки, в розмірі, меншому за розмір податку на нерухоме майно, відмінне від земельної ділянки, встановлений рішенням відповідного органу місцевого самоврядування для певного типу об’єктів нерухомого майна, що сплачується на відповідній території;

2) звільняти від сплати податку на нерухоме майно, відмінне від земельної ділянки.

Дніпропетровщина: понад 115,8 млрд грн податків, зборів та платежів і більш ніж 46,1 млрд грн єдиного внеску сплатили платники протягом 2025 року

Збір платежів до бюджетів усіх рівнів по Головному управлінню ДПС у Дніпропетровській області (ГУ ДПС) (без урахування єдиного внеску на загальнообов’язкове державне соціальне страхування) у 2025 році склав понад 115,8 млрд грн, що на понад 22,1 млрд грн, або на 23,6 відс. більше ніж за підсумками 2024 року (93,7 млрд грн), у т. ч.:

- 59,7 відс. склали надходження до державного бюджету: у 2025 році до державного бюджету надійшло майже 69,2 млрд грн, що на майже 17,0 млрд грн або на 32,4 відс. більше ніж за підсумками 2024 року (52,2 млрд грн);

- 40,3 відс. склали надходження до місцевих бюджетів: протягом 2025 року до місцевих бюджетів надійшло понад 46,6 млрд грн, що на майже 5,2 млрд грн більше ніж у 2024 році (41,5 млрд гривень). Темп росту надходжень складає 112,4 відсотки.

Структура місцевих бюджетів у 2025 році:

- податок на доходи фізичних осіб – 58,0 відс. (понад 27,0 млрд грн, темп росту до 2024 року – 114,8 відс.);

- земельний податок та орендна плата –16,3 відс. (майже 7,6 млрд грн, темп росту – 105,2 відс.);

- єдиний податок –14,4 відс. (понад 6,7 млрд грн, темп росту – 112,9 відсотків).

Єдиного внеску на загальнообов’язкове державне соціальне страхування від платників Дніпропетровської області упродовж січня – грудня 2025 року надійшло понад 46,1 млрд грн, що на понад 9,0 млрд грн або на 24,4 відс. більше ніж за підсумками 2024 року (37,1 млрд гривень).

Крім того, у 2025 році податкові надходження до бюджету м. Дніпра складають 14,7 млрд грн, що на 2,2 млрд грн, або на 17,4 відс. більше надходжень відповідного періоду минулого року (12,5 млрд гривень).

Структура надходжень до бюджету м. Дніпра у 2025 році:

- податок на доходи фізичних осіб – 57,9 відс. (майже 8,5 млрд грн, темп росту до 2024 року – 118,8 відсотків);

- єдиний податок – 22,5 відс. (майже 3,3 млрд грн, темп росту –

109,8 відсотків).

Платникам податку на прибуток підприємств!

Головне управління ДПС у Дніпропетровській області інформує.

Різниці, які виникають при здійсненні фінансових операцій встановлено ст. 140 Податкового кодексу України (далі – ПКУ).

Оподаткування процентів за борговими зобов’язаннями встановлено п. 140.1 ст. 140 ПКУ.

Під борговими зобов’язаннями для цілей даного пункту слід розуміти зобов’язання за будь-якими кредитами, позиками, депозитами, операціями РЕПО, зобов’язання за договорами фінансового лізингу та іншими запозиченнями незалежно від їх юридичного оформлення.

Відповідно до п. 140.2 ст. 140 ПКУ для платника податку на прибуток підприємств, у якого сума боргових зобов’язань, визначених п. 140.1 ст. 140 ПКУ, що виникли за операціями з нерезидентами, перевищує суму власного капіталу більше ніж у 3,5 раза, фінансовий результат до оподаткування збільшується на суму перевищення нарахованих у бухгалтерському обліку процентів за кредитами, позиками та іншими борговими зобов’язаннями (крім процентів, що підлягають капіталізації відповідно до національних положень (стандартів) бухгалтерського обліку або міжнародних стандартів фінансової звітності до моменту введення відповідного активу в експлуатацію), що виникли за операціями з нерезидентами, понад 30 відс. суми розрахованого об’єкта оподаткування податком на прибуток звітного (податкового) періоду, в якому здійснюється нарахування таких процентів, збільшеного на суму фінансових витрат за даними фінансової звітності та суми амортизаційних відрахувань за даними податкової звітності того самого звітного (податкового) періоду.

Сума боргових зобов’язань, що виникли за операціями з нерезидентами, та сума власного капіталу для цілей цього пункту визначається як середнє арифметичне значень таких боргових зобов’язань та відповідно власного капіталу на початок та кінець звітного податкового періоду з урахуванням процентів, зазначених у п. 140.3 ст. 140 ПКУ.

Власний капітал – різниця між активами і зобов’язаннями підприємства (п. 3 розд. I Національного положення (стандарту) бухгалтерського обліку 1 «Загальні вимоги до фінансової звітності», затвердженого наказом Міністерства фінансів України від 07.02.2013 № 73 (із змінами)).

Для цілей п. 140.2 ст. 140 ПКУ об’єкт оподаткування визначається згідно із ст. 134 ПКУ з коригуванням фінансового результату до оподаткування на усі різниці, визначені відповідно до положень розд. ІІІ ПКУ, крім:

від’ємного значення об’єкта оподаткування минулих податкових (звітних) років;

різниці, визначеної п. 140.2 ст. 140 ПКУ.

Проценти, які перевищують суму обмеження, визначеного п. 140.2 ст. 140 ПКУ, які збільшили фінансовий результат до оподаткування, зменшують фінансовий результат до оподаткування майбутніх звітних податкових періодів у сумі, зменшеній щорічно на 5 відс. від суми процентів, що залишилися не врахованими у зменшення фінансового результату до оподаткування, з урахуванням обмежень, встановлених п. 140.2 ст. 140 ПКУ (п. 140.3 ст. 140 ПКУ).

Таким чином, для розрахунку обмежень, встановлених п. 140.2 ст. 140 ПКУ, невраховані відсотки станом на 01.01.2025 зменшуються на 5 відсотків та додаються до суми відсотків, нарахованих на користь нерезидентів у І кварталі 2025 року.

Отже, платник, у якого у звітному році сума боргових зобов’язань, визначена у п. 140.1 ст. 140 ПКУ, не перевищує суму власного капіталу більш ніж у 3,5 рази, має право зменшити фінансовий результат до оподаткування у звітному періоді цього року на суму процентів, не врахованих у зменшення фінансового результату до оподаткування відповідно до п. 140.3 ст. 140 ПКУ, з урахуванням обмежень визначених у п. 140.2 ст. 140 ПКУ та зменшених на 5 відс. (щорічно).

До уваги платників ПДВ!

Головне управління ДПС у Дніпропетровській області щодо: чи вважатиметься порушенням вимог п. 95 підрозд. 2 розд. ХХ Податкового кодексу України (далі – ПКУ) ситуація, коли виготовлені підприємством безпілотні літальні апарати (БПЛА), запчастини для виробництва яких було імпортовано із застосуванням пільги з ПДВ, будуть списані або безоплатно передані на потреби Збройних Сил України, повідомляє.

У розумінні норм п. 95 підрозд. 2 розд. XX Податкового кодексу України нецільовим використанням суб’єктом господарювання ввезених на митну територію України складових, зокрема до повітряних безпілотних систем, буде вважатися використання таких складових в будь-якій іншій діяльності такого суб’єкта господарювання, яка не пов’язана із його власною виробничою діяльністю з виробництва та/або ремонту повітряних безпілотних систем.

У разі нецільового використання таких складових суб’єкт господарювання (платник ПДВ) зобов’язаний сплатити суму ПДВ, що мала бути сплачена при ввезенні таких складових на митну територію України, а також сплатити пеню відповідно до закону.

Водночас, з питання щодо визначення цільового використання ввезених на митну територію України складових, зокрема до повітряних безпілотних систем, та, відповідно, можливості застосування режиму звільнення від оподаткування ПДВ, встановленого п. 95 підрозд. 2 розд. XX ПКУ, в описаній ситуації доцільно звернутися до Державної митної служби України.

Outdated Browser

Для комфортної роботи в Мережі потрібен сучасний браузер. Тут можна знайти останні версії.

Outdated Browser

Цей сайт призначений для комп'ютерів, але

ви можете вільно користуватися ним.

ви можете вільно користуватися ним.