Головне управління ДПС у Дніпропетровській області інформує щодо податкового законодавства

опубліковано 09 березня 2026 року о 10:22

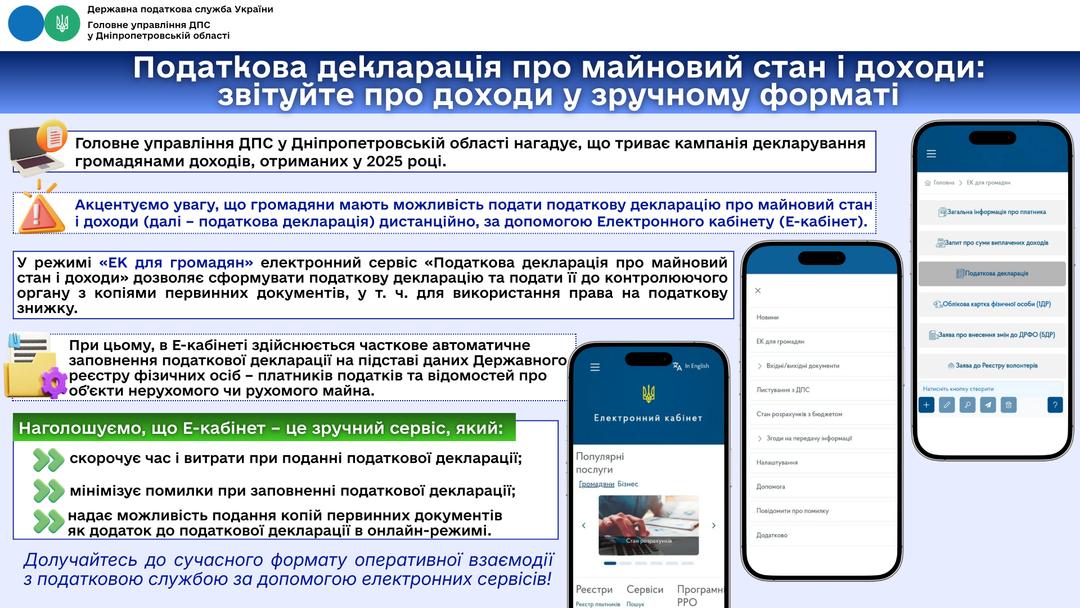

Податкова декларація про майновий стан і доходи: звітуйте про доходи у зручному форматі

Головне управління ДПС у Дніпропетровській області нагадує, що триває кампанія декларування громадянами доходів, отриманих у 2025 році.

Акцентуємо увагу, що громадяни мають можливість подати податкову декларацію про майновий стан і доходи (далі – податкова декларація) дистанційно, за допомогою Електронного кабінету (Е-кабінет).

У меню «ЕК для громадян» вкладка «Податкова декларація» дозволяє сформувати податкову декларацію та подати її до контролюючого органу з копіями первинних документів, у т. ч. для використання права на податкову знижку.

При цьому, в Е-кабінеті здійснюється часткове автоматичне заповнення податкової декларації на підставі даних Державного реєстру фізичних осіб – платників податків та відомостей про обʼєкти нерухомого чи рухомого майна.

Наголошуємо, що Е-кабінет – це зручний сервіс, який:

- скорочує час і витрати при поданні податкової декларації;

- мінімізує помилки при заповненні податкової декларації;

- надає можливість подання копій первинних документів як додаток до податкової декларації в онлайн-режимі.

Долучайтесь до сучасного формату оперативної взаємодії з податковою службою за допомогою електронних сервісів!

Увага! Шахраї!

Останнім часом почастішали випадки шахрайських дій з боку невстановлених осіб, які видають себе за посадових осіб Головного управління ДПС у Дніпропетровській області (далі – ГУ ДПС).

Шахраї телефонують платникам податків з мобільних номерів телефонів (068) 929 13 18 та (068) 212 49 20 з проханням надати грошову допомогу за сприяння вирішення проблемних питань.

У черговий раз наголошуємо, що посадові особи ГУ ДПС діють виключно у рамках законодавства та не мають жодного відношення до таких повідомлень.

Просимо бути уважними: у разі надходження дзвінків, листів та повідомлень від імені посадових осіб ГУ ДПС з метою отримання коштів чи висування інших незаконних вимог, слід негайно повідомити Східне управління Департаменту з питань запобігання та виявлення корупції ДПС України за номером телефону (093) 772 25 81, Національну поліцію України за номером телефону 102 або ж зателефонувати на сервіс «Пульс» Державної податкової служби України за номером телефону 0 800 501 007 з наданням, за можливості, інформації щодо шахраїв (прізвище, ім’я, номери телефонів, номери карткових рахунків).

Будьте пильними – захистіть себе від шахраїв.

Податкова знижка у зв’язку з переобладнанням транспортного засобу: алгоритм розрахунку

Головне управління ДПС у Дніпропетровській області нагадує, що податкову знижку за витратами 2025 року громадяни – платники податку на доходи фізичних осіб (ПДФО, податок) можуть отримати по 31 грудня 2026 року (включно).

До податкової знижки, зокрема включаються витрати у вигляді суми коштів, сплачених платником ПДФО у зв’язку із переобладнанням транспортного засобу, що належить платникові ПДФО, з використанням у вигляді палива моторного сумішевого, біоетанолу, біодизелю, стиснутого або скрапленого газу, інших видів біопалива.

Алгоритм розрахунку податкової знижки у зв’язку з переобладнанням транспортного засобу:

- визначається база оподаткування шляхом зменшення річної суми нарахованої заробітної плати на суму страхових внесків до Накопичувального фонду, а також на суму податкової соціальної пільги (ПСП), за її наявності (підстава – довідка про доходи від свого роботодавця);

- визначається сума (вартість) витрат платника ПДФО – резидента, дозволених до включення до податкової знижки на підставі підтверджуючих документів;

- розраховується сума ПДФО, на яку зменшуються податкові зобов’язання у зв’язку з використанням права на податкову знижку: із суми ПДФО, утриманого (сплаченого) із заробітної плати за рік, віднімаємо суму ПДФО, визначену як добуток бази оподаткування, зменшеної на суму понесених платником податку витрат у зв’язку з переобладнанням транспортного засобу.

Водночас, у разі отримання платником протягом звітного року доходів у вигляді заробітної плати, які оподатковувалися за різними ставками податку, сума ПДФО, на яку зменшуються податкові зобов’язання, розраховується шляхом визначення часток (у відсотках) доходу, оподаткованих за різними ставками ПДФО, в загальній сумі річного загального оподатковуваного доходу.

Довідково: п.п. 14.1.170 п. 14.1 ст. 14 та ст. 166 Податкового кодексу України (ПКУ).

Декларація з акцизного податку з березня подається за оновленою формою

З 1 березня 2026 року платники акцизного податку подаватимуть звітність з акцизного податку за оновленою формою.

Вперше за оновленою формою звітність потрібно подати за лютий 2026 року – до контролюючого органу за місцем реєстрації платника не пізніше 20 березня 2026 року.

Відповідні зміни передбачені пунктом 3 наказу Міністерства фінансів України від 07.11.2024 № 567 «Про затвердження Змін до форми декларації з акцизного податку та Порядку заповнення та подання декларації з акцизного податку».

У зв’язку з внесенням змін:

- виключено додаток 5 до декларації – «Розрахунок суми акцизного податку з втрачених марок акцизного податку, що були придбані для маркування тютюнових виробів та рідин, що використовуються в електронних сигаретах»;

- змінено нумерацію додатків:

- додаток 6 → додаток 5,

- додаток 61 → додаток 51,

- додаток 7 → додаток 6,

- додаток 8 → додаток 7,

- додаток 9 → додаток 8,

- додаток 10 → додаток 9,

- додаток 11 → додаток 10,

- додаток 12 → додаток 11,

- додаток 13 → додаток 12.

Декларування інформації щодо втрачених марок акцизного податку рекомендовано відображати у додатку 9 до декларації (за новою нумерацією), використовуючи показники, які раніше містилися у скасованому додатку 5.

Фіскальний чек: головні маркери, що підтверджують реальність документа

Головне управління ДПС у Дніпропетровській області нагадує, що згідно з ст. 3 Закону України від 06 липня 1995 року № 265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» із змінами та доповненнями (далі – Закон № 265) суб’єкти господарювання, які здійснюють розрахункові операції в готівковій та/або в безготівковій формі (із застосуванням електронних платіжних засобів, платіжних чеків, жетонів тощо) при продажу товарів (наданні послуг) у сфері торгівлі, громадського харчування та послуг, а також операції з приймання готівки для виконання платіжної операції, зокрема, зобов’язані:

- проводити розрахункові операції на повну суму покупки (надання послуги) через зареєстровані, опломбовані у встановленому порядку та переведені у фіскальний режим роботи реєстратори розрахункових операцій (далі – РРО) або через зареєстровані фіскальним сервером контролюючого органу програмні РРО (далі – ПРРО) із створенням у паперовій та/або електронній формі відповідних розрахункових документів, що підтверджують виконання розрахункових операцій;

- надавати особі, яка отримує або повертає товар, отримує послугу або відмовляється від неї, включаючи ті, замовлення або оплата яких здійснюється з використанням мережі Інтернет, при отриманні товарів (послуг) в обов’язковому порядку розрахунковий документ встановленої форми та змісту на повну суму проведеної операції, створений в паперовій та/або електронній формі (у тому числі, але не виключно, з відтворюванням на дисплеї РРО чи дисплеї пристрою, на якому встановлений ПРРО QR-коду, який дозволяє особі здійснювати його зчитування та ідентифікацію із розрахунковим документом за структурою даних, що в ньому міститься, та/або надсиланням електронного розрахункового документа на наданий такою особою абонентський номер або адресу електронної пошти).

Основні маркери фіскального чека:

- назва підприємства і назва господарської одиниці, її адреса і код підприємства;

- назва товару або послуги, їх кількість та вартість;

- форма оплати обов'язково, податки, загальна сума.

- фіскальний номер, дата, час і номер чека.

У чеку можуть бути й інші обов'язкові реквізити та додаткова інформація.

Перевірити чек легко можна через Електронний кабінет (cabinet.tax.gov.ua) за допомогою сервісу «Пошук фіскального чека».

Нагадуємо, що завдяки новому цифровому сервісу «TAX Control» можна повідомити ДПС про можливі порушення у сфері торгівлі, послуг чи громадського харчування, зокрема про невидачу чека. Доступ до сервісу цілодобовий і з будь-якого пристрою.

До уваги суб’єктів декларування!

Головне управління ДПС у Дніпропетровській області інформує, що суб’єкти декларування – це фізичні особи, які подають декларації особи, уповноваженої на виконання функцій держави або місцевого самоврядування, відповідно до Закону України «Про запобігання корупції» (далі – Закон). Такі особи подають декларації щорічно до 01 квітня року.

Під час декларування декларанти зазначають доходи і членів сім’ї суб’єкта декларування.

Членами сім’ї суб’єкта декларування є (ст. 1 Закону, примітка до ст. 46 Закону):

1) особа, яка перебуває у шлюбі із суб’єктом декларування (чоловік / дружина) станом на останній день звітного періоду, – незалежно від спільного проживання із суб’єктом декларування упродовж звітного періоду;

2) діти суб’єкта декларування до досягнення ними повноліття, незалежно від їх спільного проживання із суб’єктом декларування упродовж звітного періоду;

3) будь-які особи, які станом на останній день звітного періоду (за умови спільного проживання із суб’єктом декларування впродовж 30 календарних днів, що передували останньому дню звітного періоду) або сукупно протягом не менше 183 днів протягом року, що передує року подання декларації:

- - спільно проживали;

- - були пов’язані спільним побутом;

- - мали взаємні права та обов’язки із суб’єктом декларування (крім осіб, взаємні права та обов’язки яких не мають характеру сімейних), у тому числі особи, які спільно проживали із суб’єктом декларування, але не перебували у шлюбі.

Усі інші особи, за відсутності хоча б однієї із вказаних вище ознак, для цілей декларування не вважаються членами сім’ї суб’єкта декларування.

Наприклад, особи, які за відсутності вказаних ознак спільно орендують (використовують) житло, проживають в одній квартирі, кімнаті у гуртожитку, готелі тощо.

Отже, під час заповнення декларації важливо не помилитися з колом осіб, чиї активи декларанти зобов’язані вказати в документі.

Національним агентством з питань запобігання корупції за посиланням https://wiki.nazk.gov.ua/category/deklaruvannya/iii-chleny-sim-yi-sub-yekta-deklaruvannya/ розміщено роз’яснення з актуальних питань, зокрема щодо близьких осіб декларанта.

Трудовий договір та його роль в регулюванні трудових відносин

Головне управління ДПС у Дніпропетровській області інформує.

В умовах ринкової економіки в трудовому праві на перший план виходять договірні методи регулювання праці.

Всі питання, пов'язані з договірним регулюванням трудових відносин, завжди залишаються в полі зору законодавства, а практика укладання трудових договорів свідчить про важливість даного методу регулювання суспільних відносин у сфері застосування праці.

Трудовий договір виступає основною формою реалізації свободи праці, включаючи право на працю для кожного, хто бажає працювати. Разом з тим трудовий договір є тією юридичною формою, яка в максимальній мірі надає можливість роботодавцю для вільного здійснення підбору необхідних йому працівників з урахуванням його власних інтересів і потреб.

Отже, в трудовому договорі відображається, зокрема договірний принцип регулювання трудових відносин, що дозволяє сторонам вільно і добровільно вибирати один одного. У цьому виявляється важлива соціальна та економічна роль трудового договору.

Трудові договори – це юридичні факти, що виступають підставами виникнення правовідносин, зміст яких визначається законодавчими або підзаконними нормами. При цьому, трудовий договір є засобом індивідуального регулювання трудових відносин між роботодавцем та працівником, а умови цього договору повинні відповідати загальним принципам трудового права.

Важливою особливістю сучасного трудового законодавства України є оптимальне поєднання законодавчого і договірного регулювання трудових відносин. Трудовий договір відповідає національним умовам і забезпечує належну безпеку і гнучкість, дозволяючи враховувати реалії ринку праці. Він є способом досягнення згоди між його сторонами. Іншими словами, трудовий договір є засобом гармонізації трудових правовідносин. Оскільки за допомогою трудового договору досягається стабільність трудових правовідносин.

Акцентуємо увагу, що з моменту підписання трудового договору найманий працівник – це працівник, який має трудові права й соціальні гарантії, а саме:

- гідні та безпечні умови праці;

- нормований робочий час;

- оплачувані та неоплачувані відпустки;

- регулярна виплата зарплати не нижче мінімальної;

- можливість навчатися та підвищувати кваліфікацію;

- захист від незаконного звільнення;

- страхові виплати в разі непрацездатності;

- пільги для неповнолітніх;

- додаткові соціальні гарантії для жінок та працівників з дітьми;

- захист прав тощо.

Наголошуємо, що роботодавцям необхідно переглянути стан оформлення трудових відносин і відповідно до вимог чинного законодавства про працю офіційно укласти з найманими працівниками трудові договори.

НСД: впровадження нових механізмів роботи ДПС

Головне управління ДПС у Дніпропетровській області повідомляє.

З метою забезпечення ефективного та комплексного протистояння розмиванню податкової бази й виведенню прибутку з-під оподаткування, підвищення рівня податкового контролю, збільшення бази оподаткування та унеможливлення застосування схем мінімізації податкових зобов’язань виникла потреба у впровадженні нових механізмів роботи ДПС

Отримання ДПС доступу до інформації про іноземні фінансові активи резидентів України за Загальним стандартом звітності надасть змогу:

- посилити контроль за своєчасністю та повнотою декларування доходів, що підлягають оподаткуванню;

- виявляти незадекларовані доходи для боротьби з ухиленням від сплати податків фізичними особами;

- підвищити ефективність застосування нових правил про оподаткування контрольованих іноземних компаній;

- отримати додаткове джерело податкової інформації під час впровадження непрямих методів контролю за оподаткуванням фізичних осіб

Запровадження обміну звітами в розрізі країн надасть змогу налагодити ефективний процес обміну інформацією з іноземними компетентними органами для здійснення економічного і статистичного аналізу, оцінки ризиків трансфертного ціноутворення та інших ризиків, пов’язаних з розмиванням податкової бази та виведенням прибутків з-під оподаткування.

Переваги системи управління ризиком дотримання податкового законодавства

Головне управління ДПС у Дніпропетровській області повідомляє.

Запровадження системи управління ризиком дотримання податкового законодавства дасть змогу:

- допомогти платникам податків уникнути найбільш поширених помилок під час заповнення податкової звітності, сплати податків у майбутньому тощо;

- максимально спростити подання податкової звітності й сплату податків;

- мінімізувати ризики недотримання платниками вимог податкового та іншого законодавства, контроль за дотриманням якого покладено на ДПС;

- запровадити механізм комплаєнсу від державної реєстрації платника податків до системи відслідковування ризиків у ДПС і кінцевого результату – сплати податків і зборів до бюджетів усіх рівнів;

- забезпечити належне надходження доходів і зборів, контроль за справлянням яких закріплено за ДПС, мінімізувати недонадходження доходів і зборів відповідно до ідентифікованих податкових ризиків.

Як платнику отримати довідку про відсутність заборгованості зі сплати єдиного внеску?

Головне управління ДПС у Дніпропетровській області повідомляє.

Для отримання Довідки про відсутність заборгованості з платежів, контроль за справлянням яких покладено на контролюючі органи (далі – Довідка) платникові необхідно подати Заяву про надання довідки про відсутність заборгованості з платежів, контроль за справлянням яких покладено на контролюючі органи (далі – Заява) (додаток 2 до Порядку № 733).

Заява подається платником (на його вибір):

- у паперовій формі – до державної податкової інспекції за основним місцем обліку такого платника або до відповідного контролюючого органу, уповноваженого здійснювати заходи з погашення податкового боргу (далі – уповноважений орган).

- в електронній формі – на адресу уповноваженого органу через приватну частину Електронного кабінету, розміщеного на вебпорталі ДПС за посиланням: https://cabinet.tax.gov.ua/login, з дотриманням вимог законів України «Про електронні документи та електронний документообіг» і «Про електронну ідентифікацію та електронні довірчі послуги».

Вхід до приватної частини (особистого кабінету) Електронного кабінету здійснюється виключно після ідентифікації особи із використанням кваліфікованого електронного підпису.

Створити та надіслати Заяву можливо у меню «Заяви, запити для отримання інформації» приватної частини Електронного кабінету шляхом вибору відповідної електронної форми документа.

Заява повинна містити, серед іншого:

- обов’язкове посилання на відповідний нормативно-правовий акт, яким передбачено необхідність підтвердження відсутності заборгованості з платежів, контроль за справлянням яких покладено на контролюючі органи,

та

- найменування суб’єкта (підприємства, установи, організації), до якого (якої) Довідку буде подано.

Довідка надається за вибором платника у паперовій або електронній формі, про що він зазначає у Заяві.

Довідка або відмова у наданні Довідки готуються уповноваженим органом протягом 5 робочих днів з дня, наступного за днем отримання Заяви органом, до якого її було подано.

Довідку у паперовій формі платник (його законний чи уповноважений представник) отримує безпосередньо в органі, до якого було подано Заяву.

Довідку в електронній формі платник отримує у приватній частині Електронного кабінету з дотриманням вимог законів України «Про електронні документи та електронний документообіг» та «Про електронну ідентифікацію та електронні довірчі послуги».

Строк дії Довідки становить 10 календарних днів з дати її формування.

У Довідці обов’язково зазначається термін її дії.

Довідково: Порядок № 733 – Порядок надання довідки про відсутність заборгованості з платежів, контроль за справлянням яких покладено на контролюючі органи, затверджений наказом Міністерства фінансів України від 03.09.2018 № 733 (зареєстровано у Міністерстві юстиції України 27.09.2018 за № 1102/32554).

Оформлення трудових відносин забезпечує працівнику реалізацію трудових прав

Головне управління ДПС у Дніпропетровській області інформує.

Відповідно до ст. 3 Кодексу законів про працю України, законодавство про працю регулює трудові відносини працівників усіх підприємств, установ, організацій незалежно від форм власності, виду діяльності і галузевої належності, а також осіб, які працюють за трудовим договором з фізичними особами.

Легальні трудові відносини гарантують вагомі переваги працюючим.

Важливість встановлення факту трудових відносин полягає в тому, що легальна праця створює підстави для реалізації працівником трудових прав, зокрема права на гідну заробітну плату, гарантійні, компенсаційні та інші соціальні виплати, у тому числі виплати, пов’язані із тимчасовою непрацездатністю, нещасним випадком на виробництві чи професійним захворюванням.

Задекларовані трудові відносини та своєчасна і в повному обсязі сплата ПДФО, військового збору і єдиного внеску у воєнний час – це вагома підтримка економіки країни. При цьому, офіційно оформлений працівник сьогодні здійснює свій особистий внесок не тільки у захист своїх трудових прав, а й у зміцнення Збройних сил України.

Водночас, відносини без оформлення регулюються лише особистими правилами роботодавця. Під час неоформлених трудових відносин працівник позбавлений будь-яких гарантій на безпечну працю та соціальні виплати.

Звертаємо увагу, що соціальна відповідальність роботодавця, який має свій бізнес – запорука його високої репутації. Споживачі більше довіряють бізнесу, який опікується працівниками, працює чесно та відкрито.

Своєчасне оформлення трудових відносин – це також запорука фінансової стабільності роботодавця. До того ж, фінансові ризики і наслідки використання незадекларованої праці значно перевищують витрати, які виникають у разі оформлення трудових відносин із працівниками відповідно до законодавства.

Про управління податковими ризиками

Головне управління ДПС у Дніпропетровській області повідомляє.

Державна податкова служба України активно впроваджує міжнародні підходи до управління, що ґрунтуються на управлінні податковими ризиками (комплаєнс-ризиками), адже це має вирішальне значення для досягнення стратегічних цілей Національної стратегії доходів України.

На субсайті «Територія високого рівня податкової довіри», який розміщено за посиланням https://tpd.tax.gov.ua, оприлюднено Перелік платників податків з високим рівнем добровільного дотримання податкового законодавства (далі – Перелік).

Перелік формується щоквартально, не пізніше останнього робочого дня березня, травня, серпня та листопада. Розраховані середні показники, які використовуються для формування Переліку, публікуються протягом 5 робочих днів після його затвердження. Для розрахунку всіх середніх галузевих показників, які беруться до уваги при формуванні Переліку, використовуються дані податкової звітності за останні 4 повні квартали (сумарно за 12 місяців). Заробітна плата розділяється на чотири квартали.

Платники податків, які зареєстровані протягом звітного (податкового) року (новостворені), можуть бути включені до Переліку з першого числа місяця, що настає за податковим (звітним) кварталом, але не раніше одного календарного року з дати взяття такого платника на облік у контролюючому органі.

З нормами визначення платників податків з високим рівнем добровільного дотримання податкового законодавства та перевагами для них можна ознайомитися в Законі України від 18.06.2024 № 3813-IX «Про внесення змін до Податкового кодексу України щодо особливостей податкового адміністрування під час воєнного стану для платників податків з високим рівнем добровільного дотримання податкового законодавства» та в наказі Міністерства фінансів України від 07.10.2024 року № 495 «Про затвердження Порядку формування та оприлюднення переліку платників податків з високим рівнем добровільного дотримання податкового законодавства» (зі змінами).

НСД: впровадження нових механізмів роботи ДПС

Головне управління ДПС у Дніпропетровській області інформує.

Для успішної реалізації імплементованих дій Плану дій BEPS (а в подальшому – також правила GAAR, підрозділ 4.3.3(b)(ii) «Впровадження правил, спрямованих на боротьбу з ухиленням від сплати податків») необхідно забезпечити ефективний обмін податковою інформацією за спеціальними запитами з іноземними компетентними органами, оскільки такий обмін є одним із важливих (а іноді єдиним) формуванням доказової бази при здійсненні податкового контролю в галузі міжнародного оподаткування (контроль за трансфертним ціноутворенням, виплат пасивних доходів, діяльність нерезидентів, КІК тощо).

Застосовування сучасних технологій сприятиме вирішенню таких завдань:

- вдосконалення ризик-орієнтованих підходів (запровадження принципів рівності та справедливості оподаткування);

- оптимізація процесів обміну податковою інформацією з іноземними компетентними органами (підготовка, надсилання, отримання);

- забезпечення накопичення та структурування інформації з питань обміну податковою інформацією з метою уникнення дублювання їх повторного ініціювання та направлення до іноземних компетентних органів протягом встановленого (у тому числі міжнародними договорами) терміну зберігання;

- оперативний пошук та використання інформації структурними підрозділами ДПС відповідно до функціональних повноважень;

- прискорення отримання запитуваної інформації від іноземних компетентних органів;

- забезпечення взаємозв’язку системи обліку обміну з ІКС ДПС (інформаційні бази даних) щодо реєстраційних даних резидента, періоди запитуваної інформації (операція, що досліджується може бути триваючою);

- оперативне реагування на отримані запити від іноземних компетентних органів;

- комп’ютерний (автоматизований) переклад (запит/відповідь);

- підтвердження або спростування ризиків щодо дотримання платниками податків вимог чинного законодавства;

- формування повної, якісної та об’єктивної доказової бази при здійсненні заходів контролю і, як наслідок, зменшення судових спорів;

- створення аналітичних матеріалів (довідка, діаграма, графік, таблиця тощо) для формування висновків щодо ефективності обміну в розрізі країн, тематики, ризиків, платників податків, ініціаторів запитів, виконавців відповідей на запити, що надійшли від іноземних компетентних органів тощо.

Впровадження нових механізмів роботи ДПС, що ґрунтуються на більш широкому використанні технологій, обміну інформацією за стандартом Автоматичного обміну інформацією (AEOI), застосуванням автоматизованого ризик-орієнтованого підходу, автоматизація процесу обміну інформацією з іноземними компетентними органами забезпечать ефективне та комплексне протистояння розмиванню податкової бази й виведенню прибутку з-під оподаткування, підвищення рівня податкового контролю, збільшення бази оподаткування та унеможливлення застосування схем мінімізації податкових зобов’язань, зростання доходів бюджету, затвердження принципів рівності та справедливості оподаткування (враховуючи існуючі сучасні міжнародні практики).

Податкова Дніпропетровщини: безбар’єрна комунікація – разом будуємо простір довіри

Прояв поваги до прав людини. У центрах обслуговування платників (ЦОП) Головного управління ДПС у Дніпропетровській області (ГУ ДПС) запроваджено послугу перекладу жестовою мовою для громадян з порушеннями слуху.

Така інтеграція стала можливою завдяки укладеному у рамках співпраці договору між ГУ ДПС та Дніпропетровською обласною організацією УТОГ. Відповідно до угоди особам з інвалідністю зі слуху надаються послуги перекладу на українську жестову мову та з української жестової мови шляхом використання постійного абонентського доступу до Web-системи відеозв’язку з перекладачами жестової мови «Сервіс УТОГ – 24/7».

Механізм роботи простий і зручний. Для того, щоб скористатися послугою платник має повідомити фахівця ЦОП про потребу у перекладачі жестовою мовою. Спеціаліст забезпечить відеозв’язок із професійним перекладачем з УТОГ, який супроводжуватиме діалог у реальному часі і забезпечить двосторонній переклад – з жестової мови на усну та навпаки. Послуга є безоплатною і доступною під час консультацій з податкових питань, поданні декларації чи звітності та інших адміністративних послугах ГУ ДПС.

Таким чином, кожен платник податків, незалежно від своїх можливостей, може легко та ефективно отримати послуги, інформацію та необхідну допомогу з урахуванням своїх індивідуальних потреб, що забезпечує реалізацію принципу безбар’єрності податкових послуг.

Коли система поважає кожного – вона працює для всіх. Ця ініціатива сприяє безбар’єрності у широкому сенсі – від фізичного доступу (пандуси) до інформаційного (цифрові інструменти). Більше того, така практика сприяє соціальній інтеграції. Люди з інвалідністю стають активними платниками податків, беруть участь в економічному житті регіону, що посилює довіру до державних інституцій.

У ГУ ДПС продовжують працювати над реалізацією Національної стратегії із створення безбар’єрного простору в Україні на період до 2030 року, у тому числі над тим, щоб фізичні перешкоди та бар’єри у комунікації не були перепонами для якісного обслуговування платників податків.

Запровадження послуги перекладу жестовою мовою у ЦОПах – це не лише технічне удосконалення, а й важливий крок до побудови інклюзивного суспільства.

Кожен з нас може зробити внесок у шляхетну справу – підтримати ініціативи з інклюзії і поширити інформацію про послугу.

Давайте будувати простір довіри разом.

Спеціальний фонд держбюджету від платників Дніпропетровської області отримав понад 1,2 млрд грн платежів

Протягом січня 2026 року до спеціального фонду державного бюджету платники Дніпропетровщини спрямували майже 1 218,8 млн грн податків, зборів та платежів. У порівнянні з першим місяцем 2025 року це майже на 240,3 млн грн, або на 24,6 відс., більше.

Звертаємо увагу, що стратегічна мета управління комплаєнс-ризиками – це постійне підвищення рівня добровільного дотримання платниками податків вимог податкового законодавства шляхом виявлення та визначення пріоритетності ризиків втрати податкових надходжень і впровадження заходів, спрямованих на мінімізацію ризиків.

Запровадження системи управління ризиком дотримання податкового законодавства дає змогу:

- допомогти платникам податків уникнути найбільш поширених помилок під час заповнення податкової звітності, сплати податків у майбутньому тощо;

- максимально спростити подання податкової звітності й сплату податків;

- мінімізувати ризики недотримання платниками вимог податкового та іншого законодавства, контроль за дотриманням якого покладено на ДПС;

- запровадити механізм комплаєнсу від державної реєстрації платника податків до системи відслідковування ризиків у ДПС і кінцевого результату – сплати податків і зборів до бюджетів усіх рівнів;

- забезпечити належне надходження доходів і зборів, контроль за справлянням яких закріплено за ДПС, мінімізувати недонадходження доходів і зборів відповідно до ідентифікованих податкових ризиків.

Про стягнення податкового боргу з фізичних осіб

Головне управління ДПС у Дніпропетровській області повідомляє.

Орган стягнення звертається до суду з позовом про стягнення суми податкового боргу платника податку – фізичної особи. Стягнення податкового боргу за рішенням суду здійснюється державною виконавчою службою відповідно до закону про виконавче провадження.

Заходи органу стягнення спрямовані на погашення боргу:

- вручення податкової вимоги;

- прийняття рішення про податкову заставу та опис майна боржника у податкову заставу та реєстрація відомостей про обтяження у відповідних державних реєстрах.

Якщо борг самостійно погашено платником:

- податкова вимога відкликається;

- рішення про опис майна у податкову заставу втрачає правову силу;

- майно платника звільняється від податкової застави.

При цьому, не відбувається:

- передача матеріалів до суду щодо стягнення податкового боргу;

- набрання рішення суду законної сили;

- отримання виконавчого документа;

- направлення виконавчого документа до державної виконавчої служби для примусового стягнення податкового боргу.

Нагадуємо, що в Електронному кабінеті платники мають можливість контролювати сплату податків, зборів та платежів, а отже і своєчасно отримати інформацію у разі виникнення податкового боргу.

Довідково: п. 87.11ст. 87 Податкового кодексу України.

Безбар’єрність в отриманні послуг: у ЦОПах для зручності відвідувачів облаштовані дитячі куточки

Податкова служба як сервісна служба безкоштовно надає адміністративні та інші послуги суб’єктам господарювання: підприємствам, установам, організаціям, незалежно від форми власності, ФОПам та фізичним особам.

Фахова допомога кожному – пріоритет у роботі податкової служби Дніпропетровщини.

Для платників сервісне обслуговування фахівцями податкової служби здійснюється у зручний спосіб: як за принципом «живої черги», так і за попереднім записом до «електронної черги». Отже, кожен відвідувач може спланувати свій візит.

Крім того, для створення комфортних умов під час отримання платниками адміністративних та інших послуг, які надаються у центрах обслуговування платників (ЦОП) Головного управління ДПС у Дніпропетровській області та з урахуванням вимог Положення про діяльність дитячих кімнат в установах та організаціях, затвердженого наказом Міністерства соціальної політики України від 19.04.2022 № 136 (зареєстрованого в Міністерстві юстиції України 24.05.2022 за № 557/37893), згідно з якими приміщення дитячої кімнати має відповідати нормам ДБН В.2.2-40:2018 «Будинки і споруди, Інклюзивність будівель і споруд. Основні положення», в ЦОПах облаштовані дитячі куточки.

Так, особа, яка завітала до ЦОПу з дитиною, має можливість отримати податкові послуги без зайвого клопоту. У дитячому куточку малеча може зайнятись малюванням, розкрасками тощо.

Сьогодні податкова служба адаптується до потреб людей.

Безбар’єрність – це не бонус, це норма.

Сервіс «Пульс» Державної податкової служби України

Головне управління ДПС у Дніпропетровській області нагадує.

Сервіс «Пульс» приймає звернення фізичних осіб та суб’єктів господарювання (далі – Заявники) щодо неправомірних дій або бездіяльності працівників податкової служби, а також про можливі корупційні дії з їхнього боку (далі – Інформація).

Надати інформацію можна, здійснивши наступне:

Крок 1. Наберіть номер телефону 0800-501-007.

Крок 2. Прослухавши інтерактивний голосовий автовідповідач щоденно з 8:00 до 19:00, у п’ятницю з 8:00 до 18:00 (крім суботи та неділі) – послідовно оберіть напрямок «5» та натисніть «1».

Крок 3. Зачекайте з’єднання з працівником та залиште Інформацію.

При наданні Інформації назвіть своє прізвище, ім’я, по батькові (найменування суб’єкта господарювання), контактний телефон, місце проживання/реєстрації, а також прізвище, ім’я, по батькові та посаду працівника органу ДПС, з яким пов’язана подія, дата, місце і суть події, конкретні обставини, зауваження, прохання чи вимоги. Якщо Заявник не бажає називати своє прізвище, ім’я, по батькові, місце проживання/реєстрації, Інформація реєструється як анонімна.

У разі звернення представника Заявника обов’язково надаються відомості стосовно його повноважень здійснювати представництво законних інтересів та ведення справ Заявника, пов’язаних із сплатою податків, на підставі закону або довіреності. Якщо представник Заявника не надає такі дані, Інформація на сервіс «Пульс» не приймається.

Крок 4. У неробочий час з 19.00 до 8.00, у п’ятницю з 18:00 (також у суботу та неділю) Інформацію можна залишити на інтерактивний автовідповідач.

Також її можна надіслати на електронну пошту idd@tax.gov.ua .

Звертаємо увагу, що реєструючи звернення Ви даєте згоду на запис розмови технічними засобами та обробку і використання персональних даних згідно з законодавством.

Про результати розгляду Інформації Заявники повідомляються невідкладно або протягом 3 робочих днів. Якщо інформація потребує додаткового розгляду, то загальний термін її опрацювання може бути подовжено.

Не повідомляються Заявникам результати розгляду анонімної Інформації та повідомлень про наявність на вебпорталі/субсайтах ДПС недостовірної/застарілої інформації; методологічних чи технічних проблем в роботі електронних сервісів, систем та відомості щодо мінімізації сплати податків, зборів, єдиного внеску на загальнообов’язкове державне соціальне страхування, що надходять електронною поштою.

Внесок до загального фонду держбюджету від платників Дніпропетровщини у січні – понад 4,1 млрд гривень

Протягом першого місяця 2026 року збір податкових платежів до загального фонду державного бюджету склав понад 4 138,3 млн гривень. Порівняно з січнем минулого року надходження зросли майже на 431,1 млн грн, або на 11,6 відсотків. Про це повідомив в. о. начальника Головного управління ДПС у Дніпропетровській області Юрій Павлютін.

«Висловлюємо вдячність кожному за важливий внесок у економічну стійкість нашої держави», – акцентував Юрій Павлютін.

Повідомляємо, що для виконання платниками своїх обов’язків податкова служба продовжує прямі комунікації з бізнесом і громадськістю. Інформаційна допомога суб’єктам господарювання – це пріоритетний напрямок роботи податківців.

Офіс податкових консультантів (Офіс) – комфортний формат взаємодії, за допомогою якого суб’єкт звернень отримує зрозумілі роз’яснення з податкових питань, якщо вони виникають під час проведення діяльності.

Нагадуємо, що на Дніпропетровщині Офіс розташований за адресою: м. Дніпро, проспект Богдана Хмельницького, 25.

Прийом здійснюється без попереднього запису – у години вільного прийому (пн – пт з 08 год 30 хв по 17 год 00 хв, обідня перерва з 12 год 30 хв по 13 год 00 хв), за попереднім записом – у зручний для відвідувача час (номер телефону для запису (056) 374 31 18).

Витяг про нормативну грошову оцінку: у яких випадках його подають до податкової

Витяг з технічної документації про нормативну грошову оцінку (НГО) земельної ділянки подається платниками до контролюючого органу у двох випадках.

Відповідно до пункту 286.2 статті 286 Податкового кодексу України, витяг із технічної документації про НГО подається:

- при поданні першої декларації платником (фактичного початку діяльності як платника плати за землю)

- у разі затвердження нової нормативної грошової оцінки землі.

Водночас власники або користувачі земельних ділянок можуть отримувати витяги з НГО необмежену кількість разів. Проте для визначення податкового зобов’язання з плати за землю застосовуються лише ті показники, які набрали чинності в установленому порядку.

Коли нова НГО впливає на суму податку?

Нові дані про нормативну грошову оцінку земельної ділянки використовуються для розрахунку плати за землю з моменту, коли такі дані набирають чинності.

Набрання чинності рішень рад про встановлення нормативної грошової оцінки земельних ділянок врегульовано в статті 271 Кодексу.

Органи місцевого самоврядування:

- приймають рішення про встановлення або оновлення НГО;

- оприлюднюють його до 15 липня року, що передує бюджетному періоду, у якому планується застосування нової оцінки.

Якщо рішення оприлюднено пізніше, воно застосовується не раніше початку бюджетного періоду, що настає за плановим періодом.

Винятки із загального правила

Положення Кодексу щодо набрання чинності рішень не поширюються на рішення рад щодо:

- НГО земельних ділянок державної та комунальної власності, розташованих за межами населених пунктів, які надаються в оренду;

- земель, НГО яких раніше не проводилась або не була затверджена належним чином, за умови, що розмір такої нормативної грошової оцінки земельних ділянок перевищує розмір НГО відповідної площі ріллі по області.

У таких випадках рішення ради:

- оприлюднюється не пізніше 10 днів з дня прийняття відповідного рішення;

- застосовується з першого числа другого місяця, наступного за місяцем прийняття.

Поширена помилка платників

Платники отримують і застосовують витяги про нормативну грошову оцінку землі за Методикою, затвердженою постановою Кабінету Міністрів України № 1147 від 3 листопада 2021 року, навіть якщо після 2021 року орган місцевого самоврядування не приймав і не оприлюднював рішення про затвердження нової технічної документації з НГО для цих земель.

Таке застосування може призвести як до заниження, так і до завищення податкових зобов’язань.

Водночас пункт 4 постанови № 1147 передбачає: технічна документація з нормативної грошової оцінки, затверджена раніше (до набрання чинності новою Методикою) з урахуванням вимог статті 271 Податкового кодексу України, залишається чинною до моменту, коли почне застосовуватися рішення відповідної ради про затвердження нової технічної документації.

Чи є платником акцизного податку платник ЄП, який здійснює роздрібну торгівлю підакцизними товарами?

Головне управління ДПС у Дніпропетровській області повідомляє, що відповідно до п.п. 212.1 ст. 212 Податкового кодексу України (далі – ПКУ) платником акцизного податку є, зокрема:

особа – суб’єкт господарювання роздрібної торгівлі, яка здійснює реалізацію підакцизних товарів (крім тютюнових виробів, тютюну та промислових замінників тютюну, рідин, що використовуються в електронних сигаретах);

особа (у тому числі юридична особа, що веде облік результатів діяльності за договором про спільну діяльність без створення юридичної особи), постійне представництво, які реалізують пальне.

Згідно з п. 297.1 ст. 297 ПКУ платники єдиного податку звільняються від обов’язку нарахування, сплати та подання податкової звітності з таких податків і зборів:

1) податку на прибуток підприємств, крім випадків, передбачених абзацами другим, третім і четвертим п.п. 133.1.1 та п.п. 133.1.4 п. 133.1 ст. 133 ПКУ;

2) податку на доходи фізичних осіб у частині доходів (об’єкта оподаткування), що отримані в результаті господарської діяльності платника єдиного податку першої - четвертої групи (фізичної особи) та оподатковані згідно з главою 1 розд. XIV ПКУ;

3) податку на додану вартість з операцій з постачання товарів, робіт та послуг, місце постачання яких розташоване на митній території України, крім податку на додану вартість, що сплачується фізичними особами та юридичними особами, які обрали ставку єдиного податку, визначену п.п. 1 п. 293.3 ст. 293 ПКУ, а також що сплачується платниками єдиного податку четвертої групи;

4) податку на майно в частині земельного податку за земельні ділянки, що використовуються платниками єдиного податку першої - третьої груп для провадження господарської діяльності (крім діяльності з надання земельних ділянок та/або нерухомого майна, що знаходиться на таких земельних ділянках, в оренду (найм), позичку, на іншому праві користування (у тому числі на умовах емфітевзису)) та платниками єдиного податку четвертої групи для ведення сільськогосподарського товаровиробництва;

5) рентної плати за спеціальне використання води платниками єдиного податку четвертої групи.

Отже, платник єдиного податку, який здійснює роздрібну торгівлю підакцизними товарами є платником акцизного податку.

При цьому, відповідно до п.п. 291.5.1 п. 291.5 ст. 291 ПКУ не можуть бути платниками єдиного податку першої – третьої груп, суб’єкти господарювання (юридичні особи та фізичні особи – підприємці), які здійснюють, зокрема, виробництво, експорт, імпорт, продаж підакцизних товарів (крім роздрібного продажу паливно-мастильних матеріалів в ємностях до 20 літрів та діяльності фізичних осіб, пов’язаної з роздрібним продажем пива, сидру, пері (без додання спирту) та столових вин).

Податковий борг мобілізованого ФОПа і статус платника єдиного податку

Головне управління ДПС у Дніпропетровській області інформує.

Самозайняті особи, які мобілізовані або підписали контракт на проходження військової служби, звільняються від сплати податків. Умова – якщо вони зареєстровані фізичними особами – підприємцями (ФОП) або особою, яка провадить незалежну професійну діяльність до дати призову або укладення контракту.

Право на звільнення передбачене Законом № 4505.

Такі ФОПи та особи, які провадять незалежну професійну діяльність, мали або не мали найманих працівників, звільняються від нарахування, сплати та подання звітності з:

- податку на доходи фізичних осіб;

- єдиного податку;

- військового збору.

Звільнення застосовується з 01 числа місяця, в якому таку особу призвано на військову службу або укладено з нею контракт (але не раніше 24 лютого 2022 року), до останнього дня місяця, в якому особа демобілізована (звільнена зі служби).

У разі, якщо ФОП, який проходить військову службу, був виключений із реєстру платників єдиного податку за наявність податкового боргу, то податкова служба зобов’язана відновити його статус з дати анулювання, якщо анулювання сталося під час служби.

Довідково: п. 25 підрозділу 10 розділу XX «Перехідні положення» Податкового кодексу України, Закон України від 18 червня 2025 року № 4505-ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо розширення доступу пацієнтів до лікарських засобів, що підлягають закупівлі особою, уповноваженою на здійснення закупівель у сфері охорони здоров’я, шляхом укладання договорів керованого доступу» ( набрав чинності 5 липня 2025 року).

Звітність по КІК: що і в які терміни потрібно подати у 2026 році

У 2026 році контролюючі особи контрольованих іноземних компаній (КІК) повинні подати звітність за 2025 звітний рік у чітко визначені строки: до 2 березня – юридичні особи, до 1 травня – фізичні особи.

Обов’язок звітування передбачений статтею 392 Податкового кодексу України та поширюється на українських юридичних осіб, які визнаються контролюючими особами щодо контрольованих іноземних компаній.

Ключові терміни:

- Для юридичних осіб: звіт за 2025 рік подається до 2 березня 2026 року разом із податковою декларацією з податку на прибуток.

- Для фізичних осіб: звіт про КІК за 2025 рік необхідно подати до 1 травня 2026 року одночасно з річною декларацією про майновий стан і доходи.

- Повний звіт(якщо подавався скорочений): у разі подання скороченої форми через неможливість вчасно підготувати фінансову звітність КІК, необхідно подати повний звіт до 31 грудня 2026 року (за підсумками 2025 року).

- Повідомлення про зміни: про кожне набуття, зміну частки або припинення контролю над КІК необхідно повідомити ДПС протягом 60 календарних днів.

До звіту обов’язково додаються завірені копії фінансової звітності КІК.

Звіт подається окремо щодо кожної КІК.

В якому розмірі необхідно сплатити внесок на підтримку працевлаштування осіб з інвалідністю?

Головне управління ДПС у Дніпропетровській області інформує.

З 01 січня 2026 року введено в дію Закон України від 15 січня 2025 року № 4219-IХ «Про внесення змін до деяких законодавчих актів України щодо забезпечення права осіб з інвалідністю на працю» (далі – Закон № 4219), яким внесено зміни до порядку працевлаштування осіб з інвалідністю, зокрема, до Закону України від 21 березня 1991 року № 875-XІІ «Про основи соціальної захищеності осіб з інвалідністю в Україні»(зі змінами та доповненнями) (далі – Закон № 875).

Згідно з положеннями ст. 18 прим. 2 Закону № 875 розмір внеску обраховується платником шляхом визначення результату добутку таких показників:

- 40 відс. середньомісячної заробітної плати (винагороди) у відповідному календарному кварталі, розрахованої на одного працівника;

- кількість місяців у кварталі;

- різниця між встановленим нормативом робочих місць для працевлаштування осіб з інвалідністю і середньообліковою кількістю штатних працівників – осіб з інвалідністю за квартал, які працевлаштовані роботодавцем з урахуванням вимог, визначених ст. 18 прим. 2 Закону № 875 щодо розміру оплати праці.

Розмір внеску розраховується з показників кварталу, за який він сплачується.

Для цілей розрахунку внеску середньомісячна заробітна плата (винагорода) обчислюється в порядку, встановленому Кабінетом Міністрів України.

Норматив робочих місць для працевлаштування осіб з інвалідністю встановлюється у кількості:

одного робочого місця з розрахунку нормальної тривалості робочого часу або якщо за рахунок заходів розумного пристосування тривалість робочого часу є скороченою або неповною, за умови нарахування за цей час заробітної плати, розмір якої перевищує розмір мінімальної заробітної плати, – для платників внеску, у яких середньооблікова кількість штатних працівників облікового складу за квартал становить від 8 до 25 працівників;

4 відс. середньооблікової кількості штатних працівників облікового складу за квартал з розрахунку нормальної тривалості робочого часу або якщо за рахунок заходів розумного пристосування тривалість робочого часу є скороченою або неповною, за умови нарахування за цей час заробітної плати, розмір якої перевищує розмір мінімальної заробітної плати, – для платників внеску, у яких середньооблікова кількість штатних працівників облікового складу за квартал становить більше 25 працівників;

2 відс. середньооблікової кількості штатних працівників облікового складу за квартал з розрахунку нормальної тривалості робочого часу або якщо за рахунок заходів розумного пристосування тривалість робочого часу є скороченою або неповною, за умови нарахування за цей час заробітної плати, розмір якої перевищує розмір мінімальної заробітної плати, – для платників внеску закладів охорони здоров’я, реабілітаційних закладів та надавачів соціальних послуг; державних, комунальних та недержавних підприємств, установ, організацій, основним видом діяльності яких є реабілітація осіб з інвалідністю, навчання таких осіб або догляд за ними.

Роботодавці самостійно розраховують показник нормативу робочих місць для працевлаштування осіб з інвалідністю, встановлений ст. 18 прим. 2 Закону № 875, з округленням його до цілого значення згідно з математичними правилами округлення.

У разі виявлення за результатами проведення заходів державного контролю за виконанням нормативу робочих місць для працевлаштування осіб з інвалідністю випадку безпідставного зарахування працюючої особи з інвалідністю до нормативу відповідно до ст. 18 прим. 2 Закону № 875 роботодавець зобов’язаний самостійно нарахувати і сплатити внесок за весь період такого зарахування.

При цьому, згідно з п. 3 розд. II «Прикінцеві та перехідні положення» Закону № 4219 на період дії воєнного стану в Україні та до останнього числа останнього місяця кварталу, в якому воєнний стан буде припинено чи скасовано, розмір внеску встановлюється на рівні 50 відс. розміру, визначеного ст. 18 прим. 2 Закону № 875.

Про автоматизовану систему списання податкового боргу

Головне управління ДПС у Дніпропетровській області нагадує, що в Україні працює нова система автоматичного стягнення податкового боргу.

Стосується це лише юридичних осіб, які мають податковий борг.

Алгоритм, за яким працює система:

- щодня інформаційні системи ДПС автоматично формують дані про борг;

- система генерує платіжну інструкцію;

- накладається електронний підпис;

- документ миттєво відправляється до Казначейства;

- Казначейство перевіряє реквізити й автоматично переадресовує інструкцію банку;

- банк списує лише чітко визначену суму.

Усе працює через систему електронних платежів – за єдиними правилами.

Людський фактор мінімізований. Все автоматично і все виключно у межах законодавства.

При цьому, списання боргу не є несподіваним.

Якщо виникає податковий борг, ДПС інформує платника про його наявність. Часу, щоб сплатити його добровільно, достатньо. У разі відмови – податкова звертається до суду.

Якщо компанія сама задекларувала суму податку, але не сплатила її протягом 90 днів – борг стягується без рішення суду. Це визначено Податковим кодексом України.

Електронний документообіг з податковою: як працює та коли припиняється

Завдяки цифровізації спілкування платника податків із податковими органами стало швидким та зручним.

Як це працює

Електронний документообіг здійснюється відповідно до законів України про електронні документи, електронну ідентифікацію та Податкового кодексу.

- Платник стає учасником електронного документообігу після надсилання першого будь-якого електронного документа у встановленому форматі.

- Керівник підприємства визначає перелік уповноважених осіб, які мають право підписувати, надсилати та отримувати документи від імені компанії через Електронний кабінет.

Коли електронний документообіг припиняється

Система автоматично завершує електронний документообіг у таких випадках:

- отримання інформації від кваліфікованих надавачів про закінчення або скасування сертифікату електронного підпису керівника;

- зміна керівника підприємства відповідно до ЄДР;

- припинення юридичної особи;

- припинення підприємницької діяльності фізичної особи - підприємця чи незалежної професійної діяльності фізичної особи;

- смерть керівника, що підтверджено закриттям реєстраційного номера облікової картки платника.

Таким чином, електронний документообіг забезпечує швидкий, безпечний та прозорий контакт між бізнесом і податковою, а система автоматично реагує на зміни в юридичному статусі платника.

Детальніше – за посиланням:

https://zir.tax.gov.ua/main/bz/view/?src=ques&id=36182

Акциз на сигарети у 2026 році: з 1 квітня застосовуватиметься коефіцієнт 1,1 до мінімального акцизного податкового зобов’язання

3 1 квітня 2026 року, сума акцизного податку на сигарети не може бути меншою за мінімальне податкове зобов’язання, помножене на коефіцієнт 1,1.

Це пов’язано з показниками декларування акцизного податку виробниками та імпортерами сигарет за 2025 рік. Відповідно до Податкового кодексу, якщо частка акцизу у ціні за попередній рік менше 60 %, до мінімального податкового зобов’язання застосовується коефіцієнт 1,1.

У 2025 році:

- загальна сума податкових зобов’язань з акцизного податку на сигарети (включаючи акцизний податок з роздрібної торгівлі) – 3 846,3 грн на 1000 штук;

- середньозважена роздрібна ціна продажу сигарет (включаючи акцизний податок з роздрібної торгівлі) – 6 537,0 грн на 1000 штук;

- частка загальної суми податкових зобов’язань у середньозваженій роздрібній ціні – 58,8 %.

Оскільки у 2025 році частка акцизного податку в ціні сигарет становила 58,8 %, з 1 квітня по 31 грудня 2026 року коефіцієнт 1,1 зобов’язані застосовувати виробники та імпортери тютюнових виробів за кодами УКТ ЗЕД:

- 2402 20 90 10 сигарети без фільтра;

- 2402 20 90 20 сигарети з фільтром.

Про розмір сплати за ліцензію на право роздрібної торгівлі алкогольними напоями, якщо у місці торгівлі наявні декілька РРО/ПРРО

Головне управління ДПС у Дніпропетровській області інформує.

Відповідно до п. 51 частини першої ст. 1 Закону України від 18 червня 2024 року № 3817-ІХ «Про державне регулювання виробництва і обігу спирту етилового, спиртових дистилятів, біоетанолу, алкогольних напоїв, тютюнових виробів, тютюнової сировини, рідин, що використовуються в електронних сигаретах, та пального» (зі змінами та доповненнями) (далі – Закон № 3817) місце роздрібної торгівлі – місце реалізації товарів (продукції), у тому числі на розлив, в одному торговому приміщенні (будівлі) за місцем його фактичного розташування, в якому проводяться розрахункові операції, або місце реалізації товарів (продукції), з якого здійснюється їх відвантаження для подальшої доставки до кінцевих споживачів. Проведення розрахункових операцій у такому місці роздрібної торгівлі здійснюється через зареєстровані, опломбовані у встановленому порядку та переведені у фіскальний режим роботи реєстратори розрахункових операцій (далі – РРО) або через зареєстровані фіскальним сервером центрального органу виконавчої влади, що реалізує державну податкову політику, програмні реєстратори розрахункових операцій (далі – ПРРО) із створенням у паперовій та/або електронній формі відповідних розрахункових документів, що підтверджують виконання розрахункових операцій, або у передбачених законодавством випадках – із застосуванням зареєстрованих у встановленому порядку розрахункових книжок, в яких фіксується виручка від продажу алкогольних напоїв, тютюнових виробів та рідин, що використовуються в електронних сигаретах, незалежно від того, чи оформлюється через них продаж інших товарів.

Статтею 52 Закону № 3817, зокрема, визначено, що річна плата за ліцензії на право роздрібної торгівлі алкогольними напоями, крім сидру та перрі (без додавання спирту), у тому числі для малих виробництв дистилятів та малих виробництв пива справляється за кожний окремий реєстратор розрахункових операцій (далі – РРО), програмний реєстратор розрахункових операцій (далі – ПРРО), що зареєстровані за адресою місця торгівлі.

Єдиний реєстр ліцензіатів з виробництва та обігу спирту етилового, спиртових дистилятів, алкогольних напоїв, тютюнових виробів, тютюнової сировини та рідин, що використовуються в електронних сигаретах, містить, зокрема, перелік фіскальних номерів РРО, ПРРО, книг обліку розрахункових операцій та розрахункових книжок, наявних у місці роздрібної торгівлі.

Отже, сплата за ліцензію на роздрібну торгівлю алкогольними напоями, (крім сидру та перрі (без додавання спирту)) здійснюється за всі РРО (ПРРО), зареєстровані за адресою місця торгівлі.

До уваги юридичних осіб – платників єдиного податку четвертої групи!

Головне управління ДПС у Дніпропетровській області щодо: чи заповнюються та яким чином ЮО розділи І та ІІ додатка 3 до звітних податкових декларацій платника ЄП четвертої групи, якщо у додатку 3 до загальної декларації визначено від’ємне значення різниці між сумою загального мінімального податкового зобов’язання та загальною сумою сплачених податків, зборів, платежів та витрат на оренду земельних ділянок, а земельні ділянки сільськогосподарського призначення розташовані на територіях різних територіальних громад, повідомляє.

При від’ємному значенні різниці між сумою загального мінімального податкового зобов’язання (МПЗ) та загальною сумою сплачених податків, зборів, платежів та витрат на оренду земельних ділянок додатка 3 до загальної податкової декларації платника єдиного податку четвертої групи (далі – Декларація) заповнюються показники граф 2 – 12, 14 рядків 1.1 – 1.4 розд. I Додатка 3 до звітної Декларації окремо щодо кожної такої земельної ділянки, у графах 3, 5, 9, 11, 12, 14 рядка 2 розд. I додатка 3 до звітної Декларації зазначається сума показників відповідної графи рядків 1.1 – 1.4 розд. I додатка 3.

У розд. II додатка 3 до звітної Декларації зазначається:

у рядку 01 «Загальне МПЗ (ЗМПЗ)» – значення показника графи 13 рядка 2 розд. I додатка 3;

у рядку 03 «20 відс. витрат на сплату орендної плати» – значення показника рядка 2 графи 14 розд. I додатка 3;

не заповнюються рядки 02, 02.1 – 02.10, 04 розд. II додатка 3 до звітної Декларації.

Детальніше – за посиланням https://zir.tax.gov.ua/main/bz/view/?src=ques&id=44088.

МПЗ: заповнення ФОП – платниками єдиного податку другої – третьої груп показників звітності

Головне управління ДПС у Дніпропетровській області нагадує, що форма податкової декларації платника єдиного податку – фізичної особи – підприємця затверджена наказом Міністерства фінансів України від 19.06.2015 № 578 (зі змінами) (далі – Декларація).

Згідно з п. 297 прим. 1.1 ст. 297 прим. 1 Податкового кодексу України (далі – ПКУ) та приміткою 1 до додатка 2 «Розрахунок загального мінімального податкового зобов’язання за податковий (звітний) рік» до Декларації (далі – Додаток 2) платники єдиного податку – власники, орендарі, користувачі на інших умовах (в тому числі на умовах емфітевзису) земельних ділянок, віднесених до сільськогосподарських угідь, а також голови сімейних фермерських господарств, у тому числі щодо земельних ділянок, що належать членам такого сімейного фермерського господарства та використовуються таким сімейним фермерським господарством, зобов’язані подавати Додаток 2 у складі Декларації за податковий (звітний) рік.

Показники розд. ІІ Додатка 2 заповнюються в гривнях з двома десятковими знаками з урахуванням приміток до рядків, в яких зазначається:

у рядку 01 «Загальне мінімальне податкове зобов’язання (ЗМПЗ)» – значення показника графи 13 рядка 2 розд. І Додатка 2;

у рядку 02 «Загальна сума сплачених податків, зборів, платежів протягом податкового (звітного) року, у т. ч.» – загальна сума сплачених платником єдиного податку податків, зборів, платежів, контроль за справлянням яких покладено на контролюючі органи, пов’язаних з виробництвом та реалізацією власної сільськогосподарської продукції та/або з власністю та/або користуванням (орендою, суборендою, емфітевзисом, постійним користуванням) земельними ділянками, віднесеними до сільськогосподарських угідь протягом податкового (звітного) року (п. 297 прим. 1.1 ст. 297 прим. 1 ПКУ). У сумі сплачених податків, зборів, платежів та витрат на оренду земельних ділянок не враховуються помилково та/або надміру сплачені у податковому (звітному) році суми податків, зборів, платежів (п.п. 297 прим. 1.2 – 297 прим. 1.4 ст. 297 прим. 1 ПКУ) (примітка 7);

у рядку 02.1 «єдиний податок» – сума сплаченого протягом податкового (звітного) року єдиного податку з урахуванням примітки 8:

- для платника єдиного податку третьої групи у яких частка сільськогосподарського товаровиробництва за податковий (звітний) рік, розрахована відповідно до п.п. 14.1.262 п. 14.1 ст. 14 ПКУ, дорівнює або перевищує 75 відс. та для платника єдиного податку другої групи до суми сплачених податків, зборів, платежів протягом податкового (звітного) року відноситься єдиний податок, сплачений протягом податкового (звітного) року (пп. 297 прим.1.2, 297 прим. 1.3 ст. 297 прим. 1 ПКУ);

- для платника єдиного податку третьої групи у яких частка сільськогосподарського товаровиробництва за податковий (звітний) рік, розрахована відповідно до п.п. 14.1.262 п. 14.1 ст. 14 ПКУ, становить менше 75 від. до суми сплачених податків, зборів, платежів протягом податкового (звітного) року відноситься єдиний податок, сплачений платником єдиного податку третьої групи у розмірі, пропорційному частці сільськогосподарського товаровиробництва такого платника за податковий (звітний) рік, розрахованій відповідно до п.п. 14.1.262 п. 14.1 ст. 14 ПКУ (п. 297 прим. 1.4 ст. 297 прим. 1 ПКУ).

При цьому сума єдиного податку в частині позитивного значення різниці між сумою загального мінімального податкового зобов’язання та загальною сумою сплачених податків, зборів, платежів та витрат на оренду земельних ділянок не враховується у загальній сумі сплачених податків, зборів, платежів та витрат на оренду земельних ділянок у наступному податковому (звітному) році (п. 297 прим. 1.8 ст. 297 прим. 1 ПКУ);

у рядку 02.2 «податок на доходи фізичних осіб (ПДФО)» – ПДФО з доходів (чистого оподаткованого доходу) від продажу (реалізації) власної сільськогосподарської продукції у разі переходу в податковому (звітному) році на спрощену систему оподаткування із загальної (пп. 297 прим. 1.2 – 297 прим. 1.4 ст. 297 прим. 1 ПКУ) (примітка 9);

у рядку 02.3 «військовий збір» – військовий збір з доходів (чистого оподаткованого доходу) від продажу (реалізації) власної сільськогосподарської продукції у разі переходу в податковому (звітному) році на спрощену систему оподаткування із загальної (п.п. 297 прим. 1.2 – 297 прим. 1.4 ст. 297 прим. 1 ПКУ) та військовий збір, сплачений фізичними особами – підприємцями – платниками єдиного податку другої та третьої груп з 01 січня 2025 року по 31 грудня року, у якому буде припинено або скасовано воєнний стан (п.п. 1.14 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ) (примітка 14);

у рядку 02.4 «ПДФО з доходів фізичних осіб, які перебувають з платником єдиного податку у трудових або цивільно-правових відносинах» та рядку 02.5 «військовий збір з доходів фізичних осіб, які перебувають з платником єдиного податку у трудових або цивільно-правових відносинах» – суми ПДФО і військового збору згідно з приміткою 10:

- для платника єдиного податку третьої групи у яких частка сільськогосподарського товаровиробництва за податковий (звітний) рік, розрахована відповідно до п.п. 14.1.262 п. 14.1 ст. 14 ПКУ, дорівнює або перевищує 75 відс. та для платника єдиного податку другої групи до суми сплачених податків, зборів, платежів протягом податкового (звітного) року відноситься ПДФО та військовий збір з доходів фізичних осіб, які перебувають з платником єдиного податку у трудових або цивільно-правових відносинах (крім доходів, сплачених за придбання товарів у фізичних осіб) (пп. 297 прим. 1.2, 297 прим. 1.3 ст. 297 прим. 1 ПКУ);

- для платника єдиного податку третьої групи у яких частка сільськогосподарського товаровиробництва за податковий (звітний) рік, розрахована відповідно до п.п. 14.1.262 п. 14.1 ст. 14 ПКУ становить менше 75 відс. до суми сплачених податків, зборів, платежів протягом податкового (звітного) року відноситься ПДФО та військовий збір з доходів фізичних осіб, які перебувають з платником єдиного податку у трудових або цивільно-правових відносинах (крім доходів, сплачених за придбання товарів у фізичних осіб), сплачений платником єдиного податку третьої групи у розмірі, пропорційному частці сільськогосподарського товаровиробництва такого платника за податковий (звітний) рік, розрахованій відповідно до п.п. 14.1.262 п. 14.1 ст. 14 ПКУ (п. 297 прим. 1.4 ст. 297 прим. 1 ПКУ);

- у рядку 02.6 «ПДФО з доходів за договорами оренди» та рядку 02.7 «військовий збір з доходів за договорами оренди» – ПДФО та військовий збір з доходів фізичних осіб за договорами оренди, суборенди, емфітевзису земельних ділянок, віднесених до сільськогосподарських угідь, за податковий (звітний) рік (пп. 297 прим. 1.2 – 297 прим. 1.4 ст. 297 прим. 1 ПКУ) (примітка 11);

- у рядку 02.8 «земельний податок» – земельний податок за земельні ділянки, віднесені до сільськогосподарських угідь, які використовуються такими платниками для здійснення підприємницької діяльності (у разі переходу в податковому (звітному) році на спрощену систему оподаткування із загальної) (пп. 297 прим. 1.2 – 297 прим. 1.4 ст. 297 прим. ПКУ);

- у рядку 02.9 «рентна плата за спеціальне використання води (у разі її сплати)» – сума сплаченої рентної плати за спеціальне використання води;

- у рядку 03 «20 відс. витрат на сплату орендної плати» – 20 відс. витрат на сплату орендної плати за віднесені до сільськогосподарських угідь земельні ділянки, орендодавцями яких є юридичні особи, та/або які перебувають у державній чи комунальній власності (пп. 297 прим. 1.2 – 297 прим. 1.4 ст. 297 прим. 1 ПКУ) (примітка 5) та відповідає значенню показника графи 14 рядка 2 розд. І Додатка 2;

- у рядку 04 «Різниця між сумою загального мінімального податкового зобов’язання та загальною сумою сплачених податків, зборів, платежів та витрат на оренду земельних ділянок» – (+/-) значення різниці між сумою загального мінімального податкового зобов’язання та загальною сумою сплачених податків, зборів, платежів та витрат на оренду земельних ділянок (показник рядка 01 – показник рядка 02 – показник рядка 03 розд. ІІ Додатка 2). При цьому позитивне значення переноситься до рядка 14.2 Декларації.

Слід зазначити, що частка сільськогосподарського товаровиробництва для цілей глави 1 «Спрощена система оподаткування, обліку та звітності» розд. XIV ПКУ – це питома вага доходу сільськогосподарського товаровиробника, отриманого від реалізації сільськогосподарської продукції власного виробництва та продуктів її переробки, у загальній сумі його доходу, що враховується під час визначення права такого товаровиробника на реєстрацію як платника податку (п.п. 14.1.262 п. 14.1 ст. 14 ПКУ).

За несплату (несвоєчасну сплату) внеску на підтримку працевлаштування осіб з інвалідністю передбачена відповідальність

Головне управління ДПС у Дніпропетровській області звертає увагу, що 01 січня 2026 року введено в дію Закон України від 15 січня 2025 року № 4219-IХ «Про внесення змін до деяких законодавчих актів України щодо забезпечення права осіб з інвалідністю на працю» (далі – Закон № 4219), яким внесено зміни до порядку працевлаштування осіб з інвалідністю, зокрема, до Закону України від 21 березня 1991 року № 875-XІІ «Про основи соціальної захищеності осіб з інвалідністю в Україні» (далі – Закон № 875).

При цьому, на період адміністрування податковими органами внеску на підтримку працевлаштування осіб з інвалідністю (далі – внесок) (з дати початку і до дати припинення адміністрування з одночасною передачею цієї функції Пенсійному фонду України та його територіальним органам) окремі норми Закону № 875 діють у редакції, визначеній Законом № 4219.

Відповідно до п.п. 2 частини другої розд. ІІ «Прикінцеві та перехідні положення» Закону № 4219 ст. 20 прим. 1 Закону № 875 застосовується з урахуванням таких особливостей.

У разі несвоєчасної або не в повному обсязі сплати внеску, передбаченого ст. 18 прим. 2 Закону № 875, до платника внеску застосовуються фінансові санкції.

Суми внеску, несвоєчасно нараховані та/або не сплачені у строки, встановлені Законом № 875 (далі – недоїмка), стягуються з нарахуванням пені та із застосуванням штрафів.

На суму недоїмки нараховується пеня з розрахунку 0,1 відс. суми недоплати за кожний день прострочення платежу.

Податковий орган накладає на платника внеску штрафи у таких розмірах:

- за несплату (неперерахування) або несвоєчасну сплату (несвоєчасне перерахування) внеску – у розмірі 7 відс. своєчасно не сплачених сум;

- за донарахування податковим органом або платником несвоєчасно нарахованого внеску – у розмірі 10 відс. зазначеної суми за кожний звітний період, за який донараховано таку суму, але не більш як 50 відс. суми донарахованого внеску;

- за неподання, несвоєчасне подання, подання не за встановленою формою звітності про нарахування внеску – у розмірі 10 неоподатковуваних мінімумів доходів громадян.

Пеня, передбачена цією статтею, нараховується з першого календарного дня, що настає за днем закінчення строку внесення відповідного платежу, до дня його фактичної сплати (перерахування) включно.

Строк давності щодо нарахування, застосування та стягнення сум недоїмки, штрафів та нарахованої пені не застосовується.

Сеанс телефонного зв’язку «гаряча лінія» з актуальних питань податкового законодавства

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування – Криворізький район) інформує.

В Криворізькій ДПІ Головного управління ДПС у Дніпропетровській області проведено сеанс телефонного зв’язку «гаряча лінія» з актуальних питань податкового законодавства.

Питання були стосовно звітування про отримані доходи у 2025 році, граничні строки сплати податкових зобов’язань, проведення звіряння за земельні ділянки, особливості застосування РРО/ПРРО.

Також запитували про роботу Офісу податкових консультантів, Національну стратегію доходів до 2030 року та функціонування системи управління податковими ризиками (комплаєнс-ризиками), оформлення трудового договору з найманими працівниками та інше.

На всі поставлені питання в ході сеансу «гарячої лінії» були надані роз’яснення в межах чинного законодавства.

Коментар щодо термінів подання податкової декларації про майновий стан і доходи

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування – Криворізький район) інформує.

Начальник Криворізької ДПІ Головного управління ДПС у Дніпропетровській області Ганна Познякова надала коментар представникам медіа щодо термінів подання податкової декларації про майновий стан і доходи.

Податкова декларація про майновий стан і доходи (далі – податкова декларація) подається відповідно до ст. 179 Податкового кодексу України (далі – Кодекс).

Строки подання податкової декларації:

фізичні особи – підприємці (крім осіб, що обрали спрощену систему оподаткування) та фізичні особи, які здійснюють незалежну професійну діяльність, – до 01 травня року, наступного за звітним;

громадяни, у яких виникає обов’язок щодо подання податкової декларації – до 01 травня року, наступного за звітним;

Якщо останній день строку подання податкової декларації припадає на вихідний або святковий день, то останнім днем строку вважається операційний (банківський) день, що настає за вихідним або святковим днем (п. 49.20 ст. 49 Кодексу).

фізичні особи – підприємці (крім осіб, що обрали спрощену систему оподаткування) у разі припинення підприємницької діяльності – протягом 20 календарних днів місяця наступного за календарним місяцем, в якому проведено державну реєстрацію припинення підприємницької діяльності фізичної особи – підприємця за її рішенням.

резиденти, які виїжджають за кордон на постійне місце проживання, – не пізніше 60 календарних днів, що передують виїзду;

фізичні особи, у яких є право на податкову знижку, – до 31 грудня (включно) року, наступного за звітним.

У Тернівському районі обговорили питання функціонування об’єктів бізнесу

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування – Криворізький регіон) інформує.

У виконкомі Тернівської районної у місті ради Кривого Рогу відбулося чергове засідання робочої групи з питань функціонування об’єктів бізнесу на території району.

У заході взяли участь представники органів місцевого самоврядування, податкової служби, правоохоронних органів та інших виконавчих органів. Під час засідання обговорено актуальні питання діяльності суб’єктів господарювання, дотримання вимог чинного законодавства, а також забезпечення належних умов ведення підприємницької діяльності.

Окрему увагу приділено питанням легалізації найманої праці, своєчасної сплати податків і зборів до бюджетів усіх рівнів, а також необхідності здійснення господарської діяльності у правовому полі.

За результатами засідання визначено подальші кроки щодо посилення взаємодії між органами влади та контролюючими службами задля створення прозорого та сприятливого бізнес-середовища.

Outdated Browser

Для комфортної роботи в Мережі потрібен сучасний браузер. Тут можна знайти останні версії.

Outdated Browser

Цей сайт призначений для комп'ютерів, але

ви можете вільно користуватися ним.

ви можете вільно користуватися ним.