Головне управління ДПС у Дніпропетровській області інформує щодо податкового законодавства

опубліковано 08 грудня 2025 року о 09:34

Відшкодування ПДВ: у які строки проводяться документальні перевірки юридичних осіб

Головне управління ДПС у Дніпропетровській області інформує, що проведення документальних перевірок щодо законності декларування заявленого до бюджетного відшкодування податку на додану вартість (ПДВ) для юридичних осіб здійснюється у такі строки:

- 10 робочих днів – строк проведення документальної перевірки платників податків, зазначених у підпункті 200.11 статті 200 Податкового кодексу України (далі – ПКУ) ((абз. б) п.п. 69.41.3 п. 69.41 ст. 69 підрозділу 10 розділу ХХ ПКУ);

- перевірки інших платників податків – протягом 40 календарних днів, що настають за граничним строком подання податкової декларації, а у разі її надання після закінчення граничного строку – за днем її фактичного подання.

Відповідно до п. 200.11 ст. 200 ПКУ контролюючий орган проводить документальну перевірку платника згідно з п.п. 78.1.8 п. 78.1 ст. 78 ПКУ.

Акцентуємо увагу, що відповідно до п.п. 69.2² п. 69 підрозділу 10 розділу ХХ ПКУ, документальні позапланові перевірки під час дії воєнного стану проводяться лише за умови наявності безпечних умов, зокрема:

- доступу, допуску до територій, приміщень та іншого майна, що використовуються для провадження господарської діяльності та/або є об’єктами оподаткування, або використовуються для отримання доходів (прибутку), або пов’язані з іншими об’єктами оподаткування такими платниками податків;

- доступу, допуску до документів, довідок про фінансово-господарську діяльність, отримані доходи, видатки платників податків та іншої інформації, пов’язаної з обчисленням та сплатою податків, зборів, платежів, про дотримання вимог законодавства, здійснення контролю за яким покладено на контролюючі органи, а також фінансової і статистичної звітності у порядку та на підставах, визначених законом;

- проведення інвентаризації основних засобів, товарно-матеріальних цінностей, коштів, зняття залишків товарно-матеріальних цінностей, готівки.

Плата за землю: юридичні особи поповнили місцеві бюджети Дніпропетровщини на понад 5,7 млрд гривень

У січні – жовтні поточного року юридичні особи – платники плати за землю поповнили місцеві бюджети Дніпропетровщини майже на 5 717,0 млн гривень. Порівняно з січнем – жовтнем 2024 року надходження збільшились майже на 85,7 млн грн, темп росту – 101,5 відсотків.

Нагадуємо, що юридичні особи – платники плати за землю самостійно обчислюють суму плати за землю щороку станом на 01 січня і не пізніше 20 лютого поточного року подають до відповідного контролюючого органу за місцезнаходженням земельної ділянки податкову декларацію на поточний рік з розбивкою річної суми рівними частками за місяцями. Подання такої декларації звільняє від обов’язку подання щомісячних декларацій. При поданні першої декларації (фактичного початку діяльності як платника плати за землю) разом з нею подається витяг із технічної документації про нормативну грошову оцінку земельної ділянки, а надалі такий витяг подається у разі затвердження нової нормативної грошової оцінки землі.

Платник плати за землю має право подавати щомісяця звітну податкову декларацію, що звільняє його від обов’язку подання податкової декларації не пізніше 20 лютого поточного року, протягом 20 календарних днів місяця, що настає за звітним.

За нововідведені земельні ділянки або за новоукладеними договорами оренди землі платник плати за землю подає податкову декларацію протягом 20 календарних днів місяця, що настає за звітним.

У разі зміни протягом року об’єкта та/або бази оподаткування платник плати за землю подає податкову декларацію протягом 20 календарних днів місяця, що настає за місяцем, у якому відбулися такі зміни.

Розрахунки здійснюються із застосуванням РРО (РК): чи є обмеження граничної суми готівкового розрахунку?

Головне управління ДПС у Дніпропетровській області звертає увагу, що постановою Правління Національного банку України від 29 грудня 2017 року № 148 затверджено Положення про ведення касових операцій у національній валюті в Україні (зі змінами) (далі – Положення № 148).

Підпунктом 5 п. 3 розд. І Положення № 148 визначено, що готівкові розрахунки/розрахунки готівкою – платежі готівкою суб’єктів господарювання і фізичних осіб за реалізовану продукцію (товари, виконані роботи, надані послуги), а також за операціями, які безпосередньо не пов’язані з реалізацією продукції (товарів, робіт, послуг) та іншого майна.

Згідно з п. 6 розд. ІІ Положення № 148 суб’єкти господарювання мають право здійснювати розрахунки готівкою протягом одного дня за одним або кількома платіжними документами:

1) між собою – у розмірі до 10000 (десяти тисяч) грн включно;

2) з фізичними особами – у розмірі до 50000 (п’ятдесяти тисяч) грн включно.

Суб’єкти господарювання у разі зняття готівкових коштів із рахунків з метою здійснення готівкових розрахунків із фізичними особами зобов’язані надавати на запит надавачів платіжних послуг підтвердні документи, на підставі яких здійснюються такі готівкові розрахунки, необхідні надавачам платіжних послуг для здійснення заходів належної перевірки клієнта з урахуванням ризик-орієнтованого підходу.

Платежі понад установлені граничні суми проводяться через надавачів платіжних послуг шляхом переказу коштів із рахунку на рахунок або внесення коштів до кас надавачів платіжних послуг для подальшого їх переказу на рахунки. Кількість суб’єктів господарювання та фізичних осіб, з якими здійснюються готівкові розрахунки, протягом дня не обмежується.

Обмеження, установлене в п. 6 розд. II Положення № 148, стосується також розрахунків під час оплати за товари, придбані на виробничі (господарські) потреби за рахунок готівки, одержаної за допомогою платіжного інструменту.

Враховуючи викладене, обмеження щодо граничної суми розрахунків, встановлене у розмірі 10000 (50000) грн поширюється на розрахунки між суб’єктами господарювання та між фізичною особою та підприємством (підприємцем) протягом одного дня за товари (роботи, послуги), які здійснюються платниками податків із застосуванням реєстраторів розрахункових операцій (розрахункових книжок).

Земельні ділянки перебували у власності (користуванні) менше одного року (починаючи з 2024 року): як розраховується МПЗ?

Головне управління ДПС у Дніпропетровській області інформує.

Відповідно до п. 74 підрозд. 10 розд. XX «Перехідні положення» Податкового кодексу України (далі – ПКУ) при визначенні мінімального податкового зобов’язання у період з 01 січня 2024 року по 31 грудня року, у якому буде припинено або скасовано воєнний стан, сума мінімального податкового зобов’язання (МПЗ), визначена підпунктами 38 прим. 1.1.1 та 38 прим. 1.1.2 п. 38 прим. 1.1 ст. 38 прим. 1 ПКУ, не може становити менше 700 грн з 1 гектара, а для земельних ділянок, у площі яких частка ріллі становить не менше 50 відс., – 1400 грн з 1 гектара.

Дія п. 74 підрозд. 10 розд. XX ПКУ не поширюється на земельні ділянки, земельні частки (паї), що розташовані на територіях можливих бойових дій, які включені до Переліку територій, на яких ведуться (велися) бойові дії або тимчасово окупованих Російською Федерацією.

Враховуючи вищезазначене, при визначенні МПЗ відповідно до підпунктів 38 прим. 1.1.1 та 38 прим. 1.1.2 п. 38 прим. 1.1 ст. 38 прим. 1 ПКУ враховано кількість місяців, протягом яких земельна ділянка перебувала у власності, проте, враховуючи внесені зміни, розрахункова сума мінімального податкового зобов’язання починаючи з 2024 року не може становити менше ніж 700 грн з 1 гектара, а для земельних ділянок, у площі яких частина ріллі становить не менше 50 відс., – 1400 грн. з 1 гектара.

До уваги платників податку на прибуток підприємств, які перейшли зі спрощеної системи оподаткування!

Головне управління ДПС у Дніпропетровській області нагадує, щ відповідно до п.п. 134.1.1 п. 134.1 ст. 134 Податкового кодексу України (далі – ПКУ) об’єктом оподаткування податком на прибуток є прибуток із джерелом походження з України та за її межами, який визначається шляхом коригування (збільшення або зменшення) фінансового результату до оподаткування (прибутку або збитку), визначеного у фінансовій звітності підприємства відповідно до національних положень (стандартів) бухгалтерського обліку або міжнародних стандартів фінансової звітності, на різниці, які визначені відповідними положеннями ПКУ.

Згідно з абзацом першим п.п. 140.4.4 п. 140.4 ст. 140 ПКУ фінансовий результат до оподаткування зменшується на суму від’ємного значення об’єкта оподаткування платника (крім великих платників податків) минулих податкових (звітних) років.

Положення п.п. 140.4.4 п. 140.4 ст. 140 ПКУ застосовуються з урахуванням пунктів 3 та 4 прим. 2 підрозд. 4 розд. XX «Перехідні положення» ПКУ.

Для цілей п.п. 140.4.4 п. 140.4 ст. 140 ПКУ погашеними вважаються суми від’ємного значення об’єкта оподаткування минулих податкових (звітних) років, для яких одночасно виконуються дві такі умови:

а) ці суми були включені до розрахунку об’єкта оподаткування майбутніх податкових (звітних) періодів;

б) за рахунок цих сум було зменшено позитивне значення об’єкта оподаткування (прибуток) відповідних податкових (звітних) років, обраховане відповідно до п.п. 134.1.1 п. 134.1 ст. 134 ПКУ без урахування непогашеного від’ємного значення об’єкта оподаткування минулих податкових (звітних) років;

Форма податкової декларації з податку на прибуток підприємств затверджена наказом Міністерства фінансів України від 20.10.2015 № 897 (далі – Декларація).

Показник рядка 19 «Податок на прибуток, нарахований за результатами останнього (звітного) податкового періоду» Декларації може мати як позитивне так і від’ємне значення.

Зменшення фінансового результат до оподаткування на суму від’ємного значення об’єкта оподаткування минулих податкових (звітних) років відображається у рядку 3.2.4 додатка РІ до рядка 03 РІ Декларації.

Відповідно до п.п. 1 п. 297.1 ст. 297 ПКУ платники єдиного податку звільняються від обов’язку нарахування, сплати та подання податкової звітності з податку на прибуток підприємств, крім випадків, передбачених абзацами другим, третім і четвертим п.п. 133.1.1 та п.п. 133.1.4 п. 133.1 ст. 133 ПКУ.

Зокрема, платники єдиного податку можуть самостійно відмовитися від спрощеної системи оподаткування у зв’язку з переходом на сплату інших податків і зборів, визначених ПКУ, з першого числа місяця, наступного за податковим (звітним) кварталом, у якому подано заяву щодо відмови від спрощеної системи оподаткування у зв’язку з переходом на сплату інших податків і зборів (п.п. 298.2.2 п. 298.2 ст. 298 ПКУ).

Поряд з цим, п.п. «а» п. 137.5 ст. 137 ПКУ визначено, що річний податковий (звітний) період встановлюється, зокрема для платників податку на прибуток, які зареєстровані протягом звітного (податкового) року (новостворені), що сплачують податок на прибуток на підставі річної податкової декларації за період діяльності у звітному (податковому) році.

З урахуванням зазначеного, платник податку на прибуток, який перейшов зі спрощеної системи оподаткування, сплачує податок на прибуток на підставі Декларації за річний податковий (звітний) період (як новостворений), який для нього починається з дати переходу на загальну систему та закінчується 31 грудня такого року, та визначає об’єкт оподаткування податком на прибуток на підставі фінансового результату, відображеного у фінансовій звітності підприємства відповідно до національних положень (стандартів) бухгалтерського обліку або міжнародних стандартів фінансової звітності за такий звітний період. Тому, такий платник податку на прибуток, який перейшов зі спрощеної системи оподаткування, не може зменшити фінансовий результат до оподаткування на суму від’ємного значення об’єкта оподаткування, що обліковувалось у нього в Декларації до переходу на спрощену систему оподаткування.

У фіскальному чеку невірна інформація щодо марок акцизного податку: чи застосовуються штрафні санкції за реалізацію підакцизних товарів без паперових марок акцизного податку?

Головне управління ДПС у Дніпропетровській області інформує.

Відповідно до частини одинадцятої ст. 73 Закону України від 18 червня 2024 року № 3817-ІХ «Про державне регулювання виробництва і обігу спирту етилового, спиртових дистилятів, біоетанолу, алкогольних напоїв, тютюнових виробів, тютюнової сировини, рідин, що використовуються в електронних сигаретах, та пального» (зі змінами) (далі – Закон № 3817) до суб’єктів господарювання за вчинені правопорушення застосовуються фінансові санкції у вигляді штрафу в таких розмірах, зокрема, за виробництво та/або зберігання, та/або транспортування, та/або реалізація фальсифікованих алкогольних напоїв чи тютюнових виробів, рідин, що використовуються в електронних сигаретах, алкогольних напоїв чи тютюнових виробів, рідин, що використовуються в електронних сигаретах, без паперових марок акцизного податку (далі – МАП) встановленого зразка або з підробленими паперовими МАП (крім випадків, передбачених законодавством, та випадків, якщо маркування МАП таких алкогольних напоїв не передбачено зовнішньоекономічним договором (контрактом) – 200 відс. вартості таких товарів (продукції), але не менше 3 розмірів мінімальної заробітної плати, встановленої законом на 1 січня звітного (податкового) року.

Згідно з п. 226.9 ст. 226 Податкового кодексу України вважаються такими, що немарковані:

- алкогольні напої та тютюнові вироби з підробленими МАП;

- алкогольні напої та тютюнові вироби, марковані з відхиленням від вимог Положення про виготовлення, зберігання, продаж МАП та маркування алкогольних напоїв, тютюнових виробів і рідин, що використовуються в електронних сигаретах, затвердженого постановою Кабінету Міністрів України від 27 грудня 2010 року № 1251 зі змінами та доповненнями, відповідно до якого здійснюються виготовлення, зберігання, продаж МАП та маркування алкогольних напоїв і тютюнових виробів, та/або марками, що не видавалися безпосередньо виробнику або імпортеру зазначеної продукції;

- вироблені в Україні алкогольні напої з МАП, на яких зазначення суми акцизного податку, сплаченого за одиницю маркованої продукції, не відповідає сумі, визначеній з урахуванням чинних на дату розливу продукції ставок акцизного податку, міцності продукції та місткості тари;

- алкогольні напої іноземного виробництва з МАП, на яких зазначена сума акцизного податку, сплаченого за одиницю маркованої продукції, не відповідає сумі, визначеній з урахуванням міцності продукції, місткості тари та розміру ставок акцизного податку, діючих на момент виробництва марки;

- сигарети, цигарки та сигарили, що вироблені після 01 січня 2021 року, в яких кількість одиниць у пачці (упаковці) не відповідає кількості одиниць, зазначеній на марках акцизного податку;

- рідини, що використовуються в електронних сигаретах, вироблених до 1 січня 2021 року.

Отже, у разі відображення у фіскальному чеку невірної інформації щодо МАП за умови реалізації алкогольних напоїв чи тютюнових виробів, рідин, що використовуються в електронних сигаретах, маркованих відповідно до вимог чинного законодавства, штрафні санкції, передбачені частиною одинадцятою ст. 73 Закону № 3817 не застосовуються.

Будь-яку форму трудових відносин необхідно задекларувати

Головне управління ДПС у Дніпропетровській області звертає увагу, що незалежно від того, чи працівник працює вдома, дистанційно чи на території підприємства, роботодавець зобов’язаний подавати звітність до податкових органів та виконувати вимоги щодо оподаткування.

В умовах дії воєнного стану в Україні дедалі більше працівників переходять на надомну або дистанційну роботу. Проте важливо пам’ятати, що будь-яка форма трудових відносин повинна бути задекларована відповідно до Кодексу законів про працю України (КЗпП) та податкового законодавства.

Звертаємо увагу, що:

- надомна робота – це діяльність, яку працівник виконує за місцем проживання або в інших погоджених з роботодавцем локаціях, із застосуванням технічних засобів, необхідних для надання послуг чи виготовлення продукції (регулюється статтею 60 прим.1 КЗпП);

- дистанційна робота – це робота поза межами території роботодавця, з використанням інформаційно-комунікаційних технологій (регламентується статтею 60 прим.2 КЗпП);

Акцентуємо, що офіційне оформлення трудових відносин – обов’язок і роботодавця, і працівника!

Всі трудові договори, незалежно від форми організації праці, мають бути належним чином оформлені, а заробітна плата – офіційною, з відповідною сплатою:

- податку на доходи фізичних осіб;

- єдиного внеску на загальнообов’язкове державне соціальне страхування;

- військового збору.

Порушення – це ризики. Практика оформлення роботи без офіційного оформлення договору створює ризики як для працівника (відсутність гарантій), так і для роботодавця (штрафи та перевірки).

Відповідно до Податкового кодексу України, ухилення від сплати податків може тягнути за собою адміністративну й кримінальну відповідальність.

Закликаємо роботодавців та працівників дотримуватись норм законодавства.

Офіційне оформлення – це не лише про безпеку і права, а й про податкову прозорість, стабільність соціального забезпечення та підтримку економіки країни під час війни.

Офіс податкових консультантів: відповідаємо на питання, які цікавлять платників

Головне управління ДПС у Дніпропетровській області нагадує, що на Дніпропетровщині працює Офіс податкових консультантів (Офіс).

Звернувшись до Офісу, кожен може отримати консультацію з податкових питань та питань законодавства, контроль за яким здійснюють контролюючі органи, з урахуванням індивідуальних потреб платника.

Консультації безоплатні та доступні для всіх.

За час роботи до Офісу звернулось понад 300 платників податків.

Їх цікавили, зокрема питання:

- подання податкової звітності;

- вибору системи оподаткування;

- отримання адміністративних послуг;

- нарахування та сплати податкових платежів та єдиного внеску;

- погашення заборгованості;

- реєстрації РРО/ПРРО;

- отримання ліцензій тощо.

Фахівці, задіяні у роботі Офісу, у максимально доступному форматі надають відповіді на запити.

Якісна допомога і у складних випадках – консультуємо відкрито та завжди у правовому полі.

Довідково – режим роботи Офісу податкових консультантів:

- понеділок – п’ятниця – з 08 год 30 хв до 17 год 00 хв,

- обідня перерва – з 12 год 30 хв до 13 год 00 хв,

- субота та неділя – вихідні дні

Попередній запис на прийом – за номером телефону (056) 374 31 18

Важливо! Під час повітряної тривоги надання консультацій припиняється.

Офіційно працювати – вигідно!

Головне управління ДПС у Дніпропетровській області нагадує, що з моменту укладення трудового договору найманий працівник має трудові права і соціальні гарантії.

Так, у разі офіційного оформлення працівник отримує заробітну плату регулярно на рівні, не нижчому за мінімальну заробітну плату (МЗП). Тобто місячна зарплата за повністю виконану роботу не може бути менше МЗП (у 2025 році – місячна – 8000 грн чи 48 грн – погодинна).

Роботодавець зобов’язаний виплачувати заробітну плату регулярно, не рідше двох разів на місяць та не пізніше семи днів після закінчення періоду роботи. Якщо день виплати збігається з вихідними, зарплата виплачується напередодні.

Оформлені трудові відносини гарантують працівнику не лише стабільний дохід, а й право на державний соціальний захист, включно з:

- оплачуваними відпустками,

- лікарняними,

- допомогою по вагітності та пологах,

- пільговим режимом праці для працівників із дітьми.

Крім того, за трудовим законодавством робота у надурочні години та вихідні дні оплачується в подвійному розмірі.

Закликаємо усіх працювати відповідно до вимог чинного законодавства.

Офіційне оформлення найманих працівників – це свідчення сумлінного виконання роботодавцем своїх зобов’язань: перед державою – щодо сплати податків і зборів; перед працівниками – щодо соціального забезпечення та охорони праці.

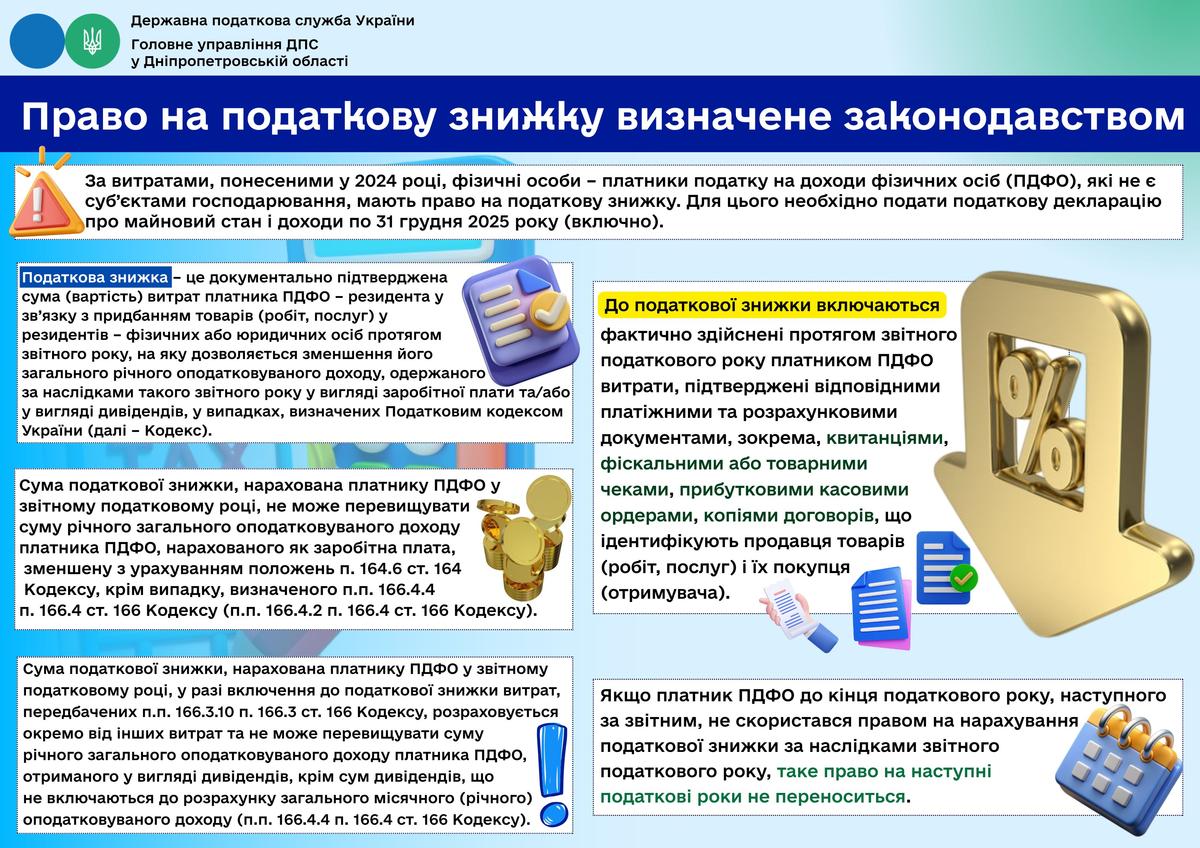

Чи включаються до складу податкової знижки витрати, понесені фізичною особою на лікування за наслідками 2024 року?

Головне управління ДПС у Дніпропетровській області нагадує, що до переліку витрат, дозволених до включення до податкової знижки відповідно до п.п. 166.3.4 п. 166.3 ст. 166 Податкового кодексу України (далі – ПКУ), включається сума коштів, сплачених платником податку на доходи фізичних осіб (податок) на користь закладів охорони здоров’я для компенсації вартості платних послуг з лікування такого платника податку або члена його сім’ї першого ступеня споріднення та/або особи, над якою встановлено опіку чи піклування, або яку влаштовано до прийомної сім’ї, дитячого будинку сімейного типу, якщо такого платника податку призначено відповідно опікуном, піклувальником, прийомним батьком, прийомною матір’ю, батьком-вихователем, матір’ю-вихователькою, у тому числі для придбання ліків (донорських компонентів, протезно-ортопедичних пристосувань, виробів медичного призначення для індивідуального користування осіб з інвалідністю), а також суму коштів, сплачених платником податку, визнаним в установленому порядку особою з інвалідністю, на користь протезно-ортопедичних підприємств, реабілітаційних закладів для компенсації вартості платних послуг з реабілітації, технічних та інших засобів реабілітації, наданих такому платнику податку або його дитині з інвалідністю у розмірах, що не перекриваються виплатами з фондів загальнообов’язкового державного соціального медичного страхування, крім:

а) косметичного лікування або косметичної хірургії, включаючи косметичне протезування, не пов’язаних з медичними показаннями, водолікування та геліотерапії, не пов’язаних з лікуванням хронічних захворювань;

б) протезування зубів з використанням дорогоцінних металів, порцеляни та гальванопластики;

в) абортів (крім абортів, які проводяться за медичними показаннями або коли вагітність стала наслідком зґвалтування);

г) операцій із зміни статі;

ґ) лікування венеричних захворювань (крім СНІДу та венеричних захворювань, причиною яких є побутове зараження або зґвалтування);

д) лікування тютюнової чи алкогольної залежності;

е) придбання ліків, медичних засобів та пристосувань, оплати вартості медичних послуг, які не включено до переліку життєво необхідних, затвердженого Кабінетом Міністрів України.

Пунктом 1 розд. ХІХ «Прикінцеві положення» ПКУ встановлено, що п.п. 166.3.4 п. 166.3 ст. 166 ПКУ набирає чинності з 1 січня року, наступного за роком, у якому набере чинність закон про загальнообов’язкове державне соціальне медичне страхування.

Станом на 01 січня 2025 року закон про загальнообов’язкове державне соціальне медичне страхування чинності не набрав, тому податкова знижка по витратах, понесених платником податку на користь закладів охорони здоров’я для компенсації вартості платних послуг з лікування такого платника податку або члена сім’ї першого ступеня споріднення (п.п. 166.3.4 п. 166.3 ст. 166 ПКУ), за наслідками 2024 року платникам не надається.

Реформування процедур податкового адміністрування - Національна стратегія доходів

Головне управління ДПС у Дніпропетровській області нагадує, що Національна стратегія доходів (далі – НСД), схвалена Розпорядженням Кабінету Міністрів України від 27 грудня 2023 року № 1218-р – це дорожня карта реформування податкової системи, а також удосконалення процедур податкового адміністрування, яка необхідна для забезпечення потенціалу задоволення фіскальних потреб у середньостроковій перспективі.

Основні положення НСД узгоджені з МВФ та враховують міжнародну практику оподаткування, євроінтеграційні процеси, рекомендації Світового банку та ОЕСР.

Стратегічні цілі НСД:

- забезпечення макроекономічної та фінансової стабільності через збереження рівня мобілізації доходів та зменшення потреби у зовнішньому фінансуванні;

- забезпечення адаптації законодавства України до законодавства ЄС та виконання міжнародних зобовʼязань України в частині податкової політики та адміністрування;

- зміцнення доброчесності та довіри до контролюючих органів через посилення антикорупційних заходів та підвищення прозорості і ефективності процедур управління;

- підвищення рівня дотримання податкового законодавства платниками податків та контролюючими органами;

- створення та впровадження сучасних цифрових рішень податкового адміністрування.

Успішна реалізація НСД забезпечить стабільне збільшення доходів бюджету, закриє можливості для ухилення від оподаткування, а також підвищить рівень дотримання податкового законодавства та боротьби з тіньовою економікою.

З актуальними матеріалами щодо впровадження НСД можна ознайомитися на вебпорталі ДПС України у рубриці «Національна стратегія доходів» https://tax.gov.ua/diyalnist-/natsionalna-strategiya-dohodiv/.

Податкова знижка за благодійність: що треба знати громадянам

Пресслужба Державної податкової служби України, опубліковано 14 квітня 2025 о 14:55

Громадяни мають можливість скористатися податковою знижкою, якщо вони протягом року здійснювали витрати на благодійність.

Умови для отримання такої знижки:

Кошти або майно були передані тільки неприбутковим організаціям, які:

- зареєстровані в Україні;

- внесені до Реєстру неприбуткових організацій на дату передачі коштів або майна.

Знижка надається на суму витрат, які не перевищують 4 % загального оподатковуваного доходу платника податків за звітний рік.

Документи, які підтверджують витрати:

- квитанції, фіскальні або товарні чеки, прибуткові касові ордери;

- копії договорів (за наявності).

Документи мають містити інформацію про благодійника та отримувача внеску.

Копії підтверджуючих документів подаються разом з податковою декларацією. Оригінали документів не подаються, але зберігаються у платника протягом строку давності.

На вимогу контролюючого органу, платники мають надати документи, які підтверджують доходи або витрати для податкової знижки.

Важливо! Якщо переказ зроблено на особисті рахунки волонтерів – така сума не враховується у податковій знижці. Внески на спеціальні рахунки, наприклад, Національного банку України або UNITED24, не дають права на знижку, оскільки ці юридичні особи не є неприбутковими організаціями.

Рекомендуємо перевіряти відображення юридичних осіб у відповідних реєстрах під час підрахунку витрат, які можна віднести до податкової знижки.

З 1 січня по 31 грудня 2025 року можна подавати документи на отримання податкової знижки за витратами, понесеними у 2024 році.

Як подати декларацію детальніше за посиланням: https://tax.gov.ua/media-tsentr/novini/866521.html.

Про терміни подання декларації: https://tax.gov.ua/media-tsentr/novini/865606.html.

Як отримати податкову знижку: https://tax.gov.ua/media-tsentr/novini/870381.html.

Адміністративні послуги в безбар’єрному просторі

У рамках реалізації Національної стратегії із створення безбар’єрного простору в Україні на період до 2030 року.

Безбар’єрність – це не про інших, це про всіх нас. Це про людяність, рівність і справедливість у щоденному житті, це про комфорт незалежно від віку, стану здоров’я чи соціального статусу.

Надання адміністративних та інших послуг платникам є одним з важливих напрямків роботи податківців Дніпропетровщини.

Фахівцями Головного управління ДПС у Дніпропетровській області (ГУ ДПС) громадянам і суб’єктам господарювання, незалежно від їх статусу, надаються адміністративні послуги в 17 центрах обслуговування платників (ЦОП), мобільному ЦОПі та в ГУ ДПС. Платники податків мають можливість отримати від податківців 91 адміністративну послугу (61 послугу – безкоштовно). Кожний ЦОП для зручності осіб з інвалідністю обладнаний пандусом.

Мобільний ЦОП ГУ ДПС на постійній основі здійснює виїзди до територіальних громад регіону. Під час таких виїздів в комфортних умовах податкові послуги надаються і маломобільній групі населення.

Інформаційна безбар’єрність – це, коли громадяни незалежно від їх функціональних порушень чи комунікативних можливостей мають доступ до інформації в різних форматах та з використанням технологій.

Так, за допомогою онлайн ресурсів ГУ ДПС платники можуть отримати необхідну інформацію і оперативний зворотний в’язок від податкової. До таких форматів взаємодії відносяться: комунікаційна податкова платформа ГУ ДПС, субсайт «Головне управління ДПС у Дніпропетровській області», сторінки у соціальній мережі Facebook «ДПС у Дніпропетровській області» та відеохостингу YouTube «Головне управління ДПС у Дніпропетровській області».

На інформаційних джерелах ГУ ДПС розміщується актуальна податкова інформація з питань законодавства та діяльності податкової служби області. Отримати доступ до онлайн сервісів і ознайомитись з інформацією можливо і людям з порушенням зору.

Шляхом безбар’єрного підходу до комунікацій з платниками податкова служба Дніпропетровщини удосконалює взаємодію з громадянами, бізнесом і громадськістю.

Безбар’єрність – це норма сучасного світу, частина нашого європейського майбутнього та реальний інструмент розвитку громад і держави. Це простір, в якому кожен має можливість жити, вчитися, працювати і самореалізовуватися. Тож наше ставлення і поведінка – вже частина безбар’єрного світу.

Меню Електронного кабінету «Листування з ДПС»: особливості формування запиту на отримання ІПК

Головне управління ДПС у Дніпропетровській області нагадує, що Електронний кабінет забезпечує можливість реалізації платниками податків прав та обов’язків, визначених Податковим кодексом України (ПКУ) та іншими законами, контроль за дотриманням яких покладено на контролюючі органи, та нормативно-правовими актами, прийнятими на підставі та на виконання ПКУ та інших законів, контроль за дотриманням яких покладено на контролюючі органи, в тому числі, шляхом подання звернення на отримання індивідуальної податкової консультації (ІПК) в електронній формі (п. 42 прим. 1.2 ст. 42 прим. 1 ПКУ).

Вхід до Електронного кабінету здійснюється за адресою http://cabinet.tax.gov.ua, а також через вебпортал ДПС.

Доступ до приватної частини Електронного кабінету надається після проходження користувачем електронної ідентифікації онлайн з використанням кваліфікованого електронного підпису, отриманого у будь-якого Кваліфікованого надавача електронних довірчих послуг або через Інтегровану систему електронної ідентифікації – id.gov.ua (MobileID та BankID), за допомогою Дія.Підпис або «хмарного» кваліфікованого електронного підпису.

Меню «Листування з ДПС» приватної частини Електронного кабінету дозволяє надіслати звернення на отримання ІПК (далі – звернення) до відповідного органу ДПС. При формуванні звернення в меню «Листування з ДПС» Електронного кабінету здійснюється вибір та заповнення таких реквізитів:

1) код ДПІ – із списку обирається орган ДПС (область та ГУ ДПС області), до якого надсилається звернення;

2) тип – із списку обирається значення «консультація»;

3) тематика – зазначається тематика звернення платника;

4) короткий зміст – зазначається «Про надання індивідуальної податкової консультації»;

5) файл – завантажується скановане звернення у форматі pdf із обмеженням розміру не більше 5 МБ.

Зберегти проєкт звернення можна натиснувши кнопку «Зберегти».

У вкладці «Вихідні документи» меню «Вхідні/вихідні документи» платник має можливість підписати та направити звернення, використовуючи відповідні кнопки «Підписати» та «Відправити».

Протягом одного робочого дня після надсилання електронного звернення до органу ДПС його автора буде повідомлено про вхідний реєстраційний номер та дату реєстрації звернення в органі ДПС, до якого дане звернення направлено. Інформацію щодо отримання та реєстрації звернення в органі ДПС користувач може переглянути у вкладці «Вхідні» меню «Вхідні/вихідні документи» приватної частини Електронного кабінету, відправлений лист (звернення) – у вкладці «Вихідні документи» меню «Вхідні/вихідні документи».

Додатково повідомляємо, що для інформаційної підтримки та допомоги платникам при користуванні Електронним кабінетом, «відкрита» та «приватна» частини Електронного кабінету містять режим «Допомога», в якому розміщено інструкцію користувача по кожному режиму Електронного кабінету.

Стратегічні цілі Національної стратегії доходів

Головне управління ДПС у Дніпропетровській області інформує.

Національна стратегія доходів (далі – НСД), схвалена Розпорядженням Кабінету Міністрів України від 27 грудня 2023 року № 1218-р, – це дорожня карта реформування податкової системи, а також удосконалення процедур податкового адміністрування, яка необхідна для забезпечення потенціалу задоволення фіскальних потреб у середньостроковій перспективі.

Основні положення НСД узгоджені з МВФ та враховують міжнародну практику оподаткування, євроінтеграційні процеси, рекомендації Світового банку та ОЕСР.

Стратегічні цілі НСД:

- забезпечення макроекономічної та фінансової стабільності через збереження рівня мобілізації доходів та зменшення потреби у зовнішньому фінансуванні;

- забезпечення адаптації законодавства України до законодавства ЄС та виконання міжнародних зобовʼязань України в частині податкової політики та адміністрування;

- зміцнення доброчесності та довіри до контролюючих органів через посилення антикорупційних заходів та підвищення прозорості і ефективності процедур управління;

- підвищення рівня дотримання податкового законодавства платниками податків та контролюючими органами;

- створення та впровадження сучасних цифрових рішень податкового адміністрування.

Успішна реалізація НСД забезпечить стабільне збільшення доходів бюджету, закриє можливості для ухилення від оподаткування, а також підвищить рівень дотримання податкового законодавства та боротьби з тіньовою економікою.

З актуальними матеріалами щодо впровадження НСД можна ознайомитися на вебпорталі ДПС України у рубриці «Національна стратегія доходів» https://tax.gov.ua/diyalnist-/natsionalna-strategiya-dohodiv/.

Управління комплаєнс-ризиками – системна методологія

На виконання Національної стратегії доходів на 2024 – 2030 роки Кабінетом Міністрів України прийнято постанову від 25 липня 2024 року № 854 «Про реалізацію експериментального проєкту щодо функціонування системи управління податковими ризиками (комплаєнс-ризиками) в Державній податковій службі».

Відповідно до світової практики адміністрування податків і зборів запроваджується ризикорієнтований підхід до податкового контролю, який передбачає мінімальний рівень податкового контролю для платників з високим рівнем дотримання податкового законодавства та зосередження роботи податкового органу на платниках з підвищеним ризиком порушення податкового законодавства.

Комплаєнс – ризик (податковий ризик) – це ймовірність невиконання платником податків податкового обов’язку щодо взяття на облік, реєстрації платником окремих видів податків, подання податкової звітності, декларування, сплати податкових зобов’язань або невиконання платником іншого законодавства, контроль за дотриманням якого покладено на контролюючі органи.

Управління комплаєнс-ризиками – це системна методологія для виявлення податкових ризиків та визначення шляхів їх ефективного зменшення.

Законом України від 18 червня 2024 року № 3813-IX «Про внесення змін до Податкового кодексу України щодо особливостей податкового адміністрування під час воєнного стану для платників податків з високим рівнем добровільного дотримання податкового законодавства» передбачено щоквартальне формування Державною податковою службою України Переліку платників податків з високим рівнем добровільного дотримання податкового законодавства (далі – Перелік) та його оприлюднення на вебпорталі ДПС.

Платники, які відповідатимуть низці вимог та критеріїв, пов’язаних з оподаткуванням, та потраплять до Переліку, матимуть певні податкові переваги та спрощення механізму взаємодії з податковою службою.

ДПС створено окремий субсайт «Територія високого рівня податкової довіри», який розміщено за посиланням https://tpd.tax.gov.ua.

Субсайт надає платникам можливість перевірити, чи входить суб’єкт господарювання до Переліку, та отримати актуальну інформацію щодо середніх показників критеріїв у розрізі регіонів, кількість платників податків з високим рівнем добровільного дотримання податкового законодавства станом на поточну дату тощо.

Безбар’єрність: сервіс ДПС для всіх платників

В рамках стратегії створення безбар’єрного простору в Україні за ініціативи першої леді України Олени Зеленської.

Безбар’єрність – це про рівність, повагу до гідності, фізичну, інформаційну та цифрову доступність. Це, насамперед, – про дотримання інтересів та потреб кожного.

Податкова служба прагне, щоб кожен громадянин або підприємець мав можливість отримати необхідні послуги швидко, зрозуміло та з повагою до своїх потреб.

Безбарʼєрність у ДПС:

- доступ до онлайн-сервісів:

- найпопулярніші ресурси – вебпортал ДПС та вебсайт Кваліфікованого надавача електронних довірчих послуг ДПС адаптовані для людей із порушенням зору,

- Контакт-центр ДПС – дає можливість отримати професійні відповіді на запитання з питань оподаткування;

- доступність приміщень для людей з інвалідністю та маломобільних груп населення:

- при облаштуванні Центрів обслуговування платників першочергова увага приділяється зручності таких осіб та забезпеченню їхніх потреб в отриманні послуг;

- ввічливе та уважне ставлення до кожного відвідувача:

- обслуговування осіб з інвалідністю та маломобільних груп населення здійснюється позачергово. Таких відвідувачів супроводжує модератор ЦОП протягом всіх етапів отримання послуг.

Безбар’єрний підхід – шлях до більшої довіри, прозорості та ефективності у взаємодії між державою та платниками податків.

Із засадами та принципами безбар’єрності можна ознайомитися на вебпорталі ДПС у розділі Безбар’єрність.

Система управління ризиком дотримання податкового законодавства: переваги

Запровадження системи управління ризиком дотримання податкового законодавства дасть змогу:

- допомогти платникам податків уникнути найбільш поширених помилок під час заповнення податкової звітності, сплати податків у майбутньому тощо;

- максимально спростити подання податкової звітності й сплату податків;

- мінімізувати ризики недотримання платниками вимог податкового та іншого законодавства, контроль за дотриманням якого покладено на ДПС;

- запровадити механізм комплаєнсу від державної реєстрації платника податків до системи відслідковування ризиків у ДПС і як кінцевий результат – сплата податків і зборів до бюджетів усіх рівнів;

- забезпечити належне надходження доходів і зборів, контроль за справлянням яких закріплено за ДПС, мінімізувати недонадходження доходів і зборів відповідно до ідентифікованих податкових ризиків.

Про порядок укладення трудового договору

Головне управління ДПС у Дніпропетровській області нагадує, що офіційно оформлені трудові відносини – це запобігання порушенням законодавства про працю, а отже – і відсутність штрафів.

Нагадуємо порядок оформлення трудових відносин з найманими працівниками. Він є однаковим для всіх роботодавців і включає три основні кроки:

- укладення трудового договору;

- оформлення наказу про прийняття на роботу;

- повідомлення Державної податкової служби.

Закликаємо найманих працівників своєчасно укладати трудові договори – оформлені трудові відносини захищають працівника і гарантують соціальні виплати у разі виникнення відповідних обставин.

До уваги платників ПДВ!

Головне управління ДПС у Дніпропетровській області повідомляє.

Якщо електронні послуги надаються нерезидентом (компанією Google) резиденту (юридичній особі) – платнику ПДВ, то за такою операцією резидент (юридична особа) як отримувач послуг від нерезидента зобов’язаний нарахувати податкові зобов’язання з ПДВ та скласти податкову накладну за правилом «першої події» на дату, яка визначається згідно з п. 187.8 ст. 187 Податкового кодексу України.

При цьому, якщо за такою операцією «першою подією» є отримання авансу як оплати за електронні послуги, то нарахувати податкові зобов’язання з ПДВ та скласти податкову накладну необхідно на дату списання коштів з рахунку резидента (юридичної особи) – платника ПДВ в банку/небанківському надавачу платіжних послуг в оплату таких електронних послуг.

Застосування РРО в господарській одиниці: які документи необхідно зберігати суб’єкту господарювання на місці проведення розрахунків?

Головне управління ДПС у Дніпропетровській області повідомляє.

Відповідно до п. 4 розд. III Порядку реєстрації та застосування реєстраторів розрахункових операцій, що застосовуються для реєстрації розрахункових операцій за товари (послуги), затвердженого наказом Міністерства фінансів України від 14.06.2016 № 547 (із змінами та доповненнями) (далі – Порядок № 547), суб’єкти господарювання, які використовують реєстратори розрахункових операцій (далі – РРО) для здійснення розрахункових операцій у готівковій та/або безготівковій формі (із застосуванням електронних платіжних засобів, платіжних чеків, жетонів тощо) при продажу товарів (наданні послуг) у сфері торгівлі, громадського харчування та послуг, а також здійснення операцій з приймання готівки для подальшого її переказу, зобов’язані, зокрема:

- у кінці робочого дня (зміни) створювати у паперовій та/або електронній формі (крім автоматів з продажу товарів (послуг)) фіскальні звітні чеки у разі здійснення розрахункових операцій (абзац восьмий п. 4 розд. ІІІ Порядку № 547);

- створювати контрольні стрічки у паперовій та/або електронній формі і забезпечувати їх зберігання на РРО (крім автоматів з продажу товарів (послуг)) протягом трьох років (абзац дев’ятий п. 4 розд. ІІІ Порядку № 547);

- створювати в паперовій та/або електронній формі X-звіти, Z-звіти та інші документи, що передбачені документацією на РРО, відповідно до законодавства (абзац тринадцятий п. 4 розд. ІІІ Порядку № 547);

- зберігати на місці проведення розрахунків реєстраційне посвідчення та останню довідку про опломбування РРО або їх копії (абзац п’ятнадцятий п. 4 розд. ІІІ Порядку № 547).

За об’єкти нерухомості власника – юридичної особи встановлені нульові ставки: чи подається податкова декларація з податку на нерухоме майно?

Головне управління ДПС у Дніпропетровській області звертає увагу, що відповідно до п.п. 266.5.1 п. 266.5 ст. 266 Податкового кодексу України (далі – ПКУ) ставки податку на нерухоме майно, відмінне від земельної ділянки (податок), для об’єктів житлової та/або нежитлової нерухомості, що перебувають у власності фізичних та юридичних осіб, встановлюються за рішенням сільської, селищної, міської ради залежно від місця розташування (зональності) та типів таких об’єктів нерухомості у розмірі, що не перевищує 1,5 відс. розміру мінімальної заробітної плати, встановленої законом на 1 січня звітного (податкового) року, за 1 кв. метр бази оподаткування.

Згідно з п.п. 266.7.5 п. 266.7 ст. 266 ПКУ платники податку – юридичні особи самостійно обчислюють суму податку станом на 1 січня звітного року і не пізніше 20 лютого цього ж року подають контролюючому органу за місцезнаходженням об’єкта/об’єктів оподаткування декларацію з податку на нерухоме майно, відмінне від земельної ділянки (далі – Декларація) за формою, встановленою у порядку, передбаченому ст. 46 ПКУ, з розбивкою річної суми рівними частками поквартально.

Щодо новоствореного (нововведеного) об’єкта житлової та/або нежитлової нерухомості декларація юридичною особою – платником подається протягом 30 календарних днів з дня виникнення права власності на такий об’єкт, а податок сплачується починаючи з місяця, в якому виникло право власності на такий об’єкт.

Форма Декларації, затверджена наказом Міністерства фінансів України від 10.04.2015 № 408 із змінами та доповненнями передбачає заповнення додатка 1 (для об’єктів житлової нерухомості) та додатка 2 (для об’єктів нежитлової нерухомості), які є її невід’ємною частиною.

Згідно з приміткою 10 інформації до додатка 1 (додатка 2) до Декларації у графі 14 «Ставка (%)» розд. І «Розрахунок податкового зобов’язання» додатка 1 (додатка 2) зазначається ставка податку на нерухоме майно, відмінне від земельної ділянки, визначена рішенням органу місцевого самоврядування відповідно до п.п. 266.5.1 п. 266.5 ст. 266 ПКУ.

Таким чином, за об’єкти житлової та/або нежитлової нерухомості, що перебувають у власності юридичних осіб, по яких за рішенням сільської, селищної або міської ради встановлені нульові ставки, Декларація подається на загальних підставах.

До уваги платників податку на прибуток підприємств!

Головне управління ДПС у Дніпропетровській області інформує.

Методологічні засади формування у бухгалтерському обліку інформації про оренду необоротних активів та її розкриття у фінансовій звітності регулюються нормами Національного положення (стандарту) бухгалтерського обліку 14 «Оренда» (далі – НП(С)БО 14), затвердженого наказом Міністерства фінансів України від 28.07.2000 № 181 (зі змінами та доповненнями), та Методичними рекомендаціями з бухгалтерського обліку основних засобів, затвердженими наказом Міністерства фінансів України від 30.09.2003 № 561 (зі змінами та доповненнями) (далі – Методичні рекомендації № 561).

Затрати орендаря на поліпшення об’єкта операційної оренди (модернізація, модифікація, добудова, дообладнання, реконструкція), що приводять до збільшення майбутніх економічних вигод, які первісно очікувалися від його використання, відображаються орендарем як капітальні інвестиції у створення (будівництво) інших необоротних матеріальних активів. Такі затрати зараховуються до складу основних засобів як первісна вартість нового об’єкта підгрупи 2.7 класифікації основних засобів, наведеної в п. 7 Методичних рекомендацій № 561 (абзац другий п. 4 розд. IІ НП(С)БО 14, п. 21 Методичних рекомендацій № 561).

Об’єкт основних засобів перестає визнаватися активом (списується з балансу) у разі його вибуття внаслідок продажу, ліквідації, безоплатної передачі, нестачі, остаточного псування або інших причин невідповідності критеріям визнання активом (абзац перший п. 41 Методичних рекомендацій № 561).

Згідно з абзацом четвертим п. 138.1 та абзацом третім п. 138.2 ст. 138 Податкового кодексу України в (далі – ПКУ) фінансовий результат до оподаткування збільшується, зокрема на суму залишкової вартості окремого об’єкта основних засобів або нематеріальних активів, визначеної відповідно до національних положень (стандартів) бухгалтерського обліку або міжнародних стандартів фінансової звітності, у разі ліквідації або продажу такого об’єкта та відповідно зменшується на суму залишкової вартості окремого об’єкта основних засобів або нематеріальних активів, визначеної з урахуванням положень ст. 138 ПКУ, у разі ліквідації або продажу такого об’єкта.

Вимоги пп. 138.1 – 138.3 ст. 138 ПКУ не застосовуються до операцій з активами з права користування за договорами оренди (п. 138.4 ст. 138 ПКУ). Актив з права користування – визнаний орендарем згідно з вимогами міжнародних стандартів фінансової звітності актив, який представляє право орендаря використовувати базовий актив протягом строку оренди (п.п. 14.1.1 прим. 2 п. 14.1 ст. 14 ПКУ).

При визначенні фінансового результату до оподаткування у витратах враховується недоамортизована частина ремонту орендованого основного засобу по закінченню договору оперативної оренди.

При цьому при визначенні об’єкта оподаткування платник податку – орендар на підставі положень абзацу четвертого п. 138.1 та абзацу третього п. 138.2 ст. 138 ПКУ має збільшити фінансовий результат на суму недоамортизованої частини витрат на ремонт/поліпшення орендованих основних засобів, визначеної відповідно до національних положень (стандартів) бухгалтерського обліку або міжнародних стандартів фінансової звітності, та зменшити фінансовий результат на суму недоамортизованої частини витрат на ремонт/поліпшення орендованих основних засобів, визначеної з урахуванням положень ст. 138 ПКУ.

Актуальні питання застосування сучасної касової техніки

У фокусі уваги податківців Дніпропетровщини правові засади застосування реєстраторів розрахункових операцій та/або програмних реєстраторів розрахункових операцій (РРО/ПРРО) та інші важливі питання контролю і обліку.

На інформаційно-роз’яснювальну зустріч, яка відбулася в онлайн форматі, запросили суб'єктів господарювання, які здійснюють розрахункові операції у готівковій та/або безготівковій формі із застосуванням електронних платіжних засобів, платіжних чеків, жетонів тощо при продажу товарів чи наданні послуг у сфері торгівлі, громадського харчування та послуг, а також проводять операції з приймання готівки.

Детально зупинилися на використанні та відмінностях сучасної касової техніки. Окремо обговорили додатковий функціонал електронних контрольно-касових апаратів, зокрема, забезпечення обліку кількості реалізованих товарів (послуг) найменування, друкування розрахункових та інших звітних документів.

Розглянули питання реєстрації, взяття на облік контролюючими органами та перереєстрації РРО. Не оминули увагою підстави для відмови в реєстрації, а також її скасуванні.

Підприємцям нагадали, що строк служби реєстраторів розрахункових операцій встановлює виробник цієї продукції. У випадку якщо він не визначив такий термін, слід керуватися нормою, що такі РРО можна використовувати 7 років з моменту їх введення в експлуатацію, але не більше 9 років від дати випуску, строку служби апарата. Це здебільшого стосується старих моделей касових апаратів.

Особливу увагу приділено застосуванню касової техніки у період дії воєнного стану. Зокрема, фахівці ГУ ДПС зазначили: для скасування РРО, що знаходяться на територіях, які тимчасово окуповані, або на яких ведуться бойові дії, необхідно подати до контролюючого органу за основним місцем обліку платника податків заяву про об’єкти оподаткування та об’єкти, пов’язані з оподаткуванням або через які провадиться діяльність (форма № 20-ОПП) та/або заяву про скасування реєстрації РРО (форма № 4-РРО). Документи можуть бути подані в паперовій формі або засобами електронного зв’язку в електронній формі з дотриманням вимог законів щодо електронного документообігу та електронних довірчих послуг.

У разі якщо виникла необхідність отримати інформацію про реєстраційний номер екземпляра РРО під час дії воєнного стану при обмеженому доступі до публічних електронних реєстрів, такі дані можна отримати у виробника чи постачальника, або у приватній частині Електронного кабінету в режимі перегляду облікових даних платника (пункт «Відомості про РРО»).

Зустріч відбулася у форматі діалогу. Учасники отримали фахові відповіді на всі поставлені запитання.

Реквізити бюджетних рахунків та рахунків для сплати єдиного внеску

Головне управління ДПС у Дніпропетровській області повідомляє.

Інформація про відкриті Державною казначейською службою України бюджетні рахунки та рахунки для сплати єдиного внеску на загальнообов’язкове державне соціальне страхування для платників Дніпропетровській області розміщена на субсайті «Головне управління ДПС у Дніпропетровській області» вебпорталу ДПС в розділі «Рахунки для сплати платежів» за посиланням: Головна/Рахунки для сплати платежів (https://tax.gov.ua/rahunki-dlya-splati-platejiv/).

Одночасно, Електронний кабінет платника забезпечує можливість автоматизованого визначення рахунків для сплати податків, зборів, платежів та єдиного внеску на загальнообов’язкове державне соціальне страхування на поточну дату конкретного платника податків відповідно до відкритих інтегрованих карток по даному платнику.

Також,своєчасне доведення платникам податків реквізитів рахунків для сплати податків, зборів та єдиного внеску на загальнообов’язкове державне соціальне страхування, відбувається шляхом їх розміщення в центрах обслуговування платників.

Нагадуємо про бюджетні рахунки для зарахування військового збору за наступними кодами класифікації доходів бюджету (далі – ККДБ):

- ККДБ 11011600 «Військовий збір, що підлягає сплаті платниками, зазначеними у підпункті 4 підпункту 1.3 пункту 16 прим.1 підрозділу 10 розділу ХХ Податкового кодексу України»;

- ККДБ 11011700 «Військовий збір, що підлягає сплаті фізичними особами-підприємцями, які перебувають на спрощеній системі оподаткування»;

- ККДБ 11011800 «Військовий збір, що підлягає сплаті юридичними особами, які перебувають на спрощеній системі оподаткування (ІІІ група)».

Надходження рентної плати до місцевих бюджетів Дніпропетровщини склали понад 1,5 млрд гривень

Упродовж десяти місяців поточного року платники рентної плати поповнили місцеві бюджети Дніпропетровщини на понад 1,5 млрд гривень.

Інформуємо, що базовий податковий (звітний) період для рентної плати за користування надрами для видобування корисних копалин (за винятком рентної плати за користування надрами для видобування корисних копалин за видобування нафти, конденсату, природного газу, у тому числі газу, розчиненого у нафті (нафтового (попутного) газу), етану, пропану, бутану (далі – рентна плата за користування надрами для видобування вуглеводної сировини)) дорівнює календарному кварталу.

Платник рентної плати за користування надрами для видобування корисних копалин (крім рентної плати за користування надрами для видобування вуглеводної сировини) протягом 40 календарних днів, що настають за останнім календарним днем звітного (податкового) кварталу, подає до контролюючого органу декларацію з рентної плати та додаток з рентної плати за користування надрами для видобування корисних копалин:

за місцезнаходженням ділянки надр, з якої видобуті корисні копалини, у разі розміщення такої ділянки надр у межах території України;

за місцем обліку платника рентної плати у разі розміщення ділянки надр, з якої видобуто корисні копалини, в межах континентального шельфу та/або виключної (морської) економічної зони України.

Сума податкових зобов’язань з рентної плати за користування надрами для видобування корисних копалин (крім рентної плати за користування надрами для видобування вуглеводної сировини), визначена у податковій декларації за податковий (звітний) квартал, сплачується платником до бюджету протягом 10 календарних днів після закінчення граничного строку подання такої податкової декларації.

Слід зазначити, що у разі якщо місце обліку платника рентної плати не збігається з місцезнаходженням ділянки надр, платник рентної плати за користування надрами для видобування корисних копалин подає за місцем податкової реєстрації платника або уповноваженої особи копію податкової декларації та копію платіжного документа про сплату податкових зобов’язань з рентної плати.

Акцизний податок з вироблених товарів: до загального фонду держбюджету від платників Дніпропетровщини надійшло майже 263,6 млн гривень

Протягом січня – жовтня 2025 року платники Дніпропетровщини з вироблених товарів спрямували до загального фонду державного бюджету майже 263,6 млн грн акцизного податку.

Звертаємо увагу, що маркуванню марками акцизного податку (МАП) підлягають алкогольні напої з вмістом спирту етилового понад 8,5 відс. об. од. крім:

- алкогольних напоїв, які постачаються для реалізації магазинам безмитної торгівлі безпосередньо вітчизняними виробниками такої продукції за прямими договорами, укладеними між вітчизняними виробниками алкогольних напоїв і власниками магазинів безмитної торгівлі;

- алкогольних напоїв, які ввозяться в Україну і розміщуються у митному режимі магазину безмитної торгівлі;

- тестових зразків алкогольних напоїв, які не призначені для роздрібного продажу і ввозяться на митну територію України суб’єктами господарювання, які мають ліцензії на право оптової торгівлі відповідною продукцією, для проведення досліджень чи випробувань, але не більше 3 л кожного виробу;

- звичайних (неігристих) вин та зброджених напоїв, що класифікуються у товарній позиції 2204 (крім 2204 10, 2204 21 06 00, 2204 21 07 00, 2204 21 08 00, 2204 21 09 00, 2204 22 10 00, 2204 29 10 00) та у товарних підкатегоріях 2205 10 10 00, 2205 90 10 00, 2206 00 59 00, 2206 00 89 00 згідно з УКТ ЗЕД, фактична міцність яких вища за 1,2 відс. об. од. етилового спирту, але не вища за 15 відс. об. од. етилового спирту, за умови, що етиловий спирт, який міститься у готовому продукті, має повністю ферментне (ендогенне) походження;

- алкогольних напоїв в автомобільних і залізничних цистернах, а також у баках, бачках та інших ємностях місткістю більш як 5 л, що ввозяться в Україну з метою продажу або обміну на митній території України.

На яку ПСП має право платник ПДФО, який утримує двох і більше дітей віком до 18 років?

Головне управління ДПС у Дніпропетровській області нагадує, що відповідно до п.п. 169.1.1 п. 169.1 ст. 169 Податкового кодексу України (далі – ПКУ) будь – який платник податку на доходи фізичних осіб (ПДФО) має право на зменшення суми загального місячного оподатковуваного доходу, отримуваного від одного роботодавця у вигляді заробітної плати, на суму податкової соціальної пільги (ПСП) у розмірі, що дорівнює 50 відс. розміру прожиткового мінімуму для працездатної особи (у розрахунку на місяць), встановленому законом на 01 січня звітного податкового року, що у 2025 році складає 1 514,00 гривень.

Платник ПДФО, який утримує двох чи більше дітей віком до 18 років має право на ПСП у розмірі 100 відс. суми пільги, яка визначена п.п. 169.1.1 п. 169.1 ст. 169 ПКУ, що у 2025 році складає 1 514,00 грн, у розрахунку на кожну таку дитину (п.п. 169.1.2 п. 169.1 ст. 169 ПКУ).

Згідно з абзацом першим п.п. 169.4.1 п. 169.4 ст. 169 ПКУ податкова соціальна пільга застосовується до доходу, нарахованого на користь платника податку протягом звітного податкового місяця як заробітна плата (інші прирівняні до неї відповідно до законодавства виплати, компенсації та винагороди), якщо його розмір не перевищує суми, що дорівнює розміру місячного прожиткового мінімуму, діючого для працездатної особи на 1 січня звітного податкового року, помноженого на 1,4 та округленого до найближчих 10 гривень.

У 2025 році розмір заробітної плати, що дає право на податкову соціальну пільгу, становить – 4 240,00 грн (прожитковий мінімум на працездатну особу у розмірі 3 028,00 грн х 1,4 та округлено до найближчих 10 гривень).

При цьому граничний розмір доходу, який дає право на отримання ПСП одному з батьків у випадку та у розмірі передбаченому п.п. 169.1.2 п. 169.1 ст. 169 ПКУ, визначається як добуток суми, визначеної у абзаці першому п.п. 169.4.1 п. 169.4 ст. 169 ПКУ, та відповідної кількості дітей.

Фізичні особи – платники податку на нерухоме майно сплатили до місцевих бюджетів Дніпропетровщини понад 383,6 млн гривень

У січні – жовтні поточного року до місцевих бюджетів Дніпропетровщини від фізичних осіб надійшло понад 383,6 млн грн податку на нерухоме майно, відмінне від земельної ділянки (далі – податок). У порівнянні з відповідним періодом 2024 року надходження зросли на понад 86,7 млн грн або на 29,2 відсотків.

Дякуємо платникам за вагому підтримку громад.

Нагадуємо, що згідно з п.п. 266.7.3 п. 266.7 ст. 266 Податкового кодексу України платники податку мають право звернутися з письмовою заявою до контролюючого органу за своєю податковою адресою для проведення звірки даних щодо: об’єктів житлової та/або нежитлової нерухомості, в тому числі їх часток, що перебувають у власності платника податку; розміру загальної площі об’єктів житлової та/або нежитлової нерухомості, що перебувають у власності платника податку; права на користування пільгою із сплати податку; розміру ставки податку; нарахованої суми податку.

У разі виявлення розбіжностей між даними контролюючих органів та даними, підтвердженими платником податку на підставі оригіналів відповідних документів, зокрема, документів на право власності, контролюючий орган за податковою адресою платника податку проводить перерахунок суми податку на нерухоме майно, відмінне від земельної ділянки, і надсилає (вручає) йому нове податкове повідомлення-рішення. Попереднє податкове повідомлення-рішення вважається скасованим (відкликаним).

Звертаємо увагу, що фізичні особи – співвласники житлової нерухомості, яка перебуває у їх спільній сумісній власності, але не поділена в натурі, можуть повідомити контролюючий орган про визначеного за їх згодою платника податку на нерухоме майно, відмінне від земельної ділянки, звернувшись з письмовою заявою за місцем податкової адреси (місцем реєстрації) власника житлової нерухомості.

«TAX Control» – це про спільну відповідальність

► Цифровий сервіс «ТAX Control», запроваджений ДПС України, є дієвим інструментом для виявлення порушень у сфері торгівлі, послуг чи громадського харчування

► Віджет «ТAX Control» розміщено на вебпорталі ДПС: для відправки повідомлення необхідно натиснути на віджет «TAX Control» у правому верхньому куті і здійснити відправлення інформації про порушення

► Сервіс у доступі 24/7 та з будь-якого пристрою

► Повідомляйте про:

- невидачу фіскального чека

- торгівлю без ліцензії чи порушення реалізації підакцизної продукції

- відмову у прийнятті банківської картки

- роботу без державної реєстрації суб’єкта господарювання

- неоформлених працівників

► Чесність сьогодні в тренді! Долучайтеся до боротьби з «тінню»!

Outdated Browser

Для комфортної роботи в Мережі потрібен сучасний браузер. Тут можна знайти останні версії.

Outdated Browser

Цей сайт призначений для комп'ютерів, але

ви можете вільно користуватися ним.

ви можете вільно користуватися ним.