Головне управління ДПС у Дніпропетровській області інформує щодо податкового законодавства

опубліковано 27 лютого 2026 року о 16:02

ДПС оновила дашборд податкових надходжень до загального фонду державного бюджету

ДПС у партнерстві з Центром досліджень фіскальної політики оновили дашборд податкових надходжень до загального фонду держбюджету. Про це на своїй сторінці у Facebook повідомила в. о. Голови ДПС Леся Карнаух.

Сучасний інструмент на вебпорталі https://tax.gov.ua/. Він містить повну картину виконання доходів та був запроваджений кілька місяців тому.

«Разом прагнемо, щоб цифри були максимально зрозумілими кожному. Щоб кожен бачив, з чого насправді складаються доходи країни. Бо податкова сьогодні – це не лише про адміністрування. Це про сервіс, відкритість та зрозумілість даних. Забудьте про складні таблиці та великий масив файлів», – зазначила Леся Карнаух.

Дашборд – інтерактивний. Для того, щоб побачити повну картину виконання дохідної частини бюджету потрібно лише обрати місяць та зробити декілька кліків.

На першому рівні:

- план;

- фактичні надходження;

- відхилення;

- податки, які формують основу бюджету;

- по яких податках перевиконання, а по яких – відставання;

- кругова діаграма структури доходів – щоб зрозуміти, який податок формує найбільшу частку бюджету;

- графік динаміки – для оцінки змін у часі.

Далі інші рівні:

- можна перейти до конкретного податку;

- розібрати його складові;

- подивитись динаміку за роками.

Ще один рівень – регіональний внесок:

- розподіл надходжень по областях;

- можливість деталізації.

Ще один – внесок великих платників.

Окрема сторінка з аналізом міжрегіональних управлінь і структурою їх надходжень.

«Така аналітика дозволяє швидко бачити тенденції та оперативно реагувати на ризики. Будуємо сучасну та цифрову податкову», – підкреслила Леся Карнаух.

Податкова знижка за витратами на благодійність: умови отримання

Головне управління ДПС у Дніпропетровській області звертає увагу, що громадяни мають можливість скористатися податковою знижкою, якщо вони протягом року здійснювали витрати на благодійність.

Умови для отримання такої знижки:

Кошти або майно були передані тільки неприбутковим організаціям, які:

- зареєстровані в Україні;

- внесені до Реєстру неприбуткових організацій на дату передачі коштів або майна.

Знижка надається на суму витрат, які не перевищують 4 % загального оподатковуваного доходу платника податків за звітний рік.

Документи, які підтверджують витрати:

- квитанції, фіскальні або товарні чеки, прибуткові касові ордери;

- копії договорів (за наявності).

Документи мають містити інформацію про благодійника та отримувача внеску.

Копії підтверджуючих документів подаються разом з податковою декларацією. Оригінали документів не подаються, але зберігаються у платника протягом строку давності.

На вимогу контролюючого органу, платники мають надати документи, які підтверджують доходи або витрати для податкової знижки.

Важливо! Якщо переказ зроблено на особисті рахунки волонтерів – така сума не враховується у податковій знижці. Внески на спеціальні рахунки, наприклад, Національного банку України або UNITED24, не дають права на знижку, оскільки ці юридичні особи не є неприбутковими організаціями.

Рекомендуємо перевіряти відображення юридичних осіб у відповідних реєстрах під час підрахунку витрат, які можна віднести до податкової знижки.

З 1 січня по 31 грудня 2025 року можна подавати документи на отримання податкової знижки за витратами, понесеними у 2024 році.

Як подати декларацію детальніше за посиланням: https://tax.gov.ua/media-tsentr/novini/866521.html.

Про терміни подання декларації: https://tax.gov.ua/media-tsentr/novini/865606.html.

Як отримати податкову знижку: https://tax.gov.ua/media-tsentr/novini/870381.html.

ФОПи – платники єдиного податку (1 – 3 група) мають можливість звітувати за допомогою мобільного застосунку «Моя податкова»

Головне управління ДПС у Дніпропетровській області нагадує.

► Фізичні особи – підприємці (ФОП), які застосовують спрощену систему оподаткування, мають можливість за допомогою мобільного застосунку «Моя податкова» (розміщено на цифрових платформах AppStore або GooglePlay) подати податкову декларацію платника єдиного податку (1 – 3 група).

► Для цього необхідно:

- ідентифікуватись онлайн за допомогою файлового або хмарного КЕП;

- у розділі «Послуги» обрати «Декларація платника єдиного податку (1 – 2 група)» або «Декларація платника єдиного податку (3 група)»;

- обрати потрібний звітний період та додатки* (за необхідності);

* для платників єдиного податку Додаток 1 та Додаток 2 подається у складі звітності за рік, крім випадків зміни платником системи оподаткування;

- заповнити необхідні додатки;

зазначити:

- фактичну кількість найманих працівників у звітному періоді;

- обсяги доходу за звітний період;

- зберегти;

- підписати КЕП;

- надіслати.

Довідково: презентаційні матеріали щодо подання податкової декларації платка єдиного податку через мобільний застосунок «Моя податкова» розміщені за посиланням https://tax.gov.ua/mobilniy-zastosunok-moya-podatkova/prezentatsiyni-materiali/879290.html

Змінено строки подання Податкових розрахунків для ФОПів

Головне управління ДПС у Дніпропетровській області інформує, що з 01.01.2026 змінено строки подання фізичними особами – підприємцями (ФОП) податкових розрахунків сум доходу, нарахованого (сплаченого) на користь фізичних осіб, сум утриманого з них податку та сум нарахованого єдиного внеску.

Так, Законом України від 16 липня 2025 року № 4536-IX «Про внесення змін до Податкового кодексу України та інших законодавчих актів України у зв’язку з прийняттям Закону України «Про інтегроване запобігання та контроль промислового забруднення» та з метою удосконалення окремих положень податкового законодавства» внесено зміни, зокрема, до п. 51.1 ст.51 та абзацу першого п.п. «б» п. 176.2 ст. 176 Податкового кодексу України щодо строків подання Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь фізичних осіб, сум утриманого з них податку та сум нарахованого єдиного внеску (Податковий розрахунок).

Отже, з 01 січня 2026 року для податкових агентів – ФОПів, а також для осіб, які провадять незалежну професійну діяльність, змінюється порядок подання Податкового розрахунку.

Відповідно до оновлених норм:

- податкові агенти – ФОПи та особи, які провадять незалежну професійну діяльність, подають Податковий розрахунок у строки, встановлені для податкового кварталу (з розбивкою показників по місяцях звітного кварталу);

- інші податкові агенти, крім самозайнятих осіб, подають Податковий розрахунок у строки, встановлені для податкового місяця.

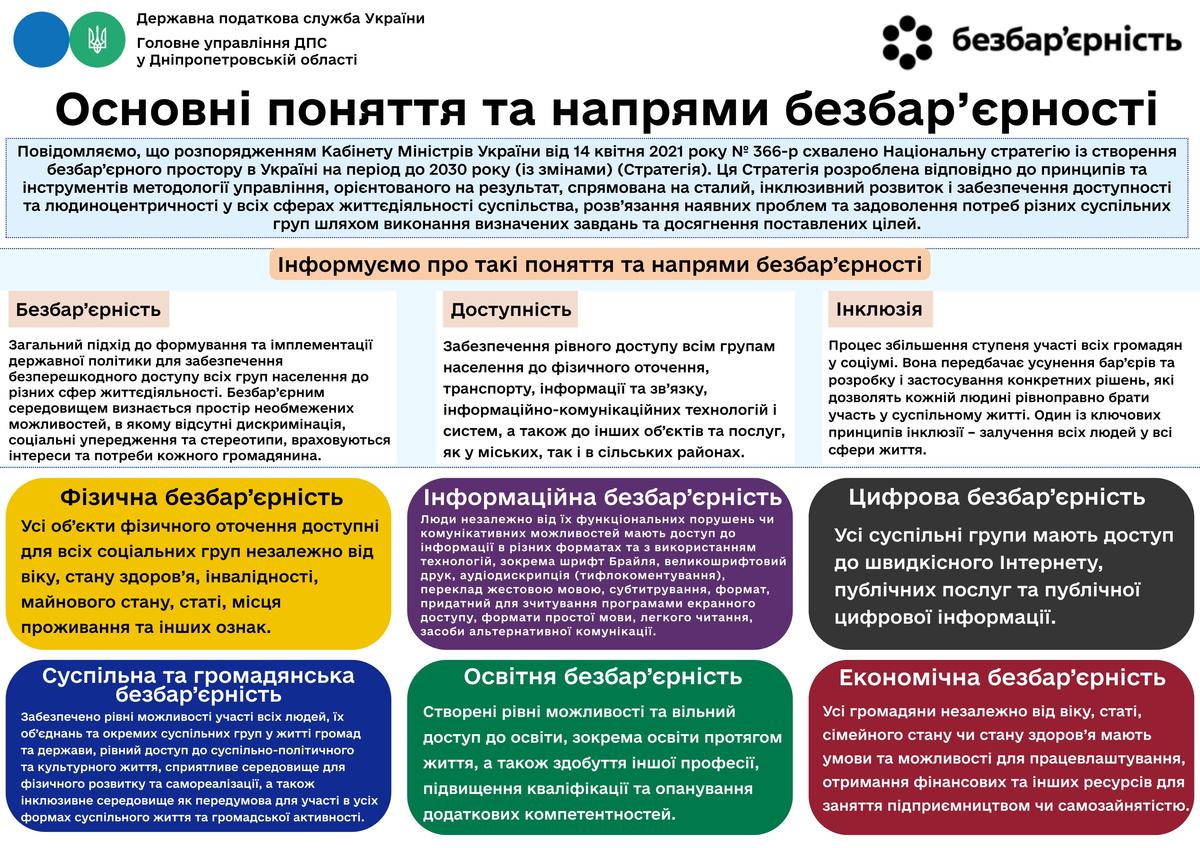

Податкова служба Дніпропетровщини: інклюзія в ЦОПах

В Головному управлінні ДПС у Дніпропетровській області (ГУ ДПС) в центрах обслуговування платників податків (ЦОП) забезпечено встановлення моніторів, які в часи обслуговування платників податків використовуються для відображення черги та іншої важливої інформації, та на яких, у т. ч., розміщуються інформаційні матеріали з сурдоперекладом (жестовою мовою) для осіб з порушенням слуху.

Крім того, для зручності відвідувачів ЦОПів ГУ ДПС, здійснено виготовлення тактильних табличок із шрифтом Брайля.

Вищезазначені таблички введені в експлуатацію та встановлені на всіх адміністративних будівлях ДПІ, в яких розташовані ЦОПи.

Також на вхідних прозорих дверях кожного ЦОПу встановлені контрольні позначки (сигнальні стрічки та кола).

Інклюзія – це про повагу до різноманітності та суспільство, де кожен почувається прийнятим.

Податкове повідомлення-рішення з податку на нерухомість: на що звернути увагу та коли звертатися за звіркою

Алгоритм дій платника, якщо отримано податкове повідомлення-рішення (ППР) щодо сплати податку на нерухоме майно, відмінне від земельної ділянки.

Терміни та умови оплати

З моменту отримання ППР власник нерухомості має 60 днів, щоб сплатити податок.

Важливо: навіть якщо повідомлення не надійшло, але ви є власником нерухомості, обов’язок зі сплати податку залишається. Перевірити нарахування можна самостійно.

Коли варто звернутися за звіркою?

Перш ніж вносити кошти, уважно перевірте дані. Звернутися до податкової для звірки варто, якщо:

- у ППР вказано об’єкт, який вам не належить;

- сума податку виглядає неправильною;

- виявлено помилки у площі, частці власності, періоді володіння або пільгах;

- нерухомість є, але ППР так і не надійшло.

Як швидко вирішити питання?

Пропонуємо кілька зручних способів:

- Онлайн – найзручніше

Через Електронний кабінет платника можна подати звернення та підтвердні документи з використанням КЕП, не виходячи з дому.

- Особисто

Зверніться до Центру обслуговування платників – за місцем реєстрації (Дніпропетровщина – https://dp.tax.gov.ua/okremi-storinki/tsentri-obslugovuvannya-platnikiv-poda/)

- Телефоном

Отримайте консультацію через «гарячі лінії» податкової служби Дніпропетровщини – (098) 294 33 71 – управління оподаткування фізичних осіб: відповіді на питання, зокрема стосовно податку на нерухоме майно, відмінне від земельної ділянки, сплачений фізичними особами).

Крім того, з питань податку на нерухоме майно, відмінне від земельної ділянки фізичні особи можуть звертатись за такими номерами телефонів «гарячих ліній»:

(093) 741 24 13 – територія обслуговування м. Дніпро;

(093) 634 67 22, (093) 427 81 42 – територія обслуговування Центрального, Чечелівського та Новокодацького районів м. Дніпра;

(067) 286 25 05, (066) 969 97 49 – територія обслуговування Дніпровського району (лівий берег м. Дніпра);

(093) 837 97 75 – територія обслуговування Соборного та Шевченківського районів м. Дніпра;

(096) 876 10 59 – територія обслуговування Криворізького району;

(063) 794 79 83 – територія обслуговування Нікопольського району;

(068) 559 12 46 – територія обслуговування Самарівського району;

(066) 574 07 33, (075) 622 28 30 – територія обслуговування Павлоградського району;

(093) 511 31 09 – територія обслуговування Кам’янського району.

Декларантам в нагоді!

Головне управління ДПС у Дніпропетровській області інформує.

Подача будь-якої звітності за будь-який період в електронному вигляді можлива!

Для цього потрібен кваліфікований електронний підпис (далі – КЕП)!

Ви можете подати звітність онлайн з будь-якої країни світу, якщо у вас є КЕП, який ви згенерували у відокремлених пунктах реєстрації (далі – ВПР) – представництвах Кваліфікованого надавача електронних довірчих послуг Державної податкової служби України (далі – КНЕДП ДПС).

Повідомляємо, що на території Дніпропетровської області ВПР розташовані за адресами:

- м. Дніпро, просп. Слобожанський, 95А, каб. 17 ((056) 374-31-78);

- м. Дніпро, просп. Б.Хмельницького, 25, вікна №№ 21, 22 ( (0562)36-96-59);

- м. Кривий Ріг, вул. Гірничих інженерів, 4А, каб.102 ((056) 477-99-53);

- м. Кам’янське, вул. Медична, 9, каб. 101( (056) 370-10-41);

- м. Самар, вул. О.Цокура, 30, каб. 110 ((056) 370-10-42);

- м. Павлоград, вул. Верстатобудівників, 14а, каб. 505 ((056) 370-10-43);

- м. Нікополь, просп. Трубників, 27, каб. 102 ((056) 370-10-46)

Для ознайомлення користувачів з наданням кваліфікованих електронних довірчих послуг (далі – ЕДП) функціонує сайт КНЕДП ДПС ca.tax.gov.ua, на якому можна отримати детальну інформацію щодо отримання ЕДП, розміщення ВПР та режиму їх роботи, ознайомитися з нормативною базою та отримати відповіді на поширені питання, здійснити пошук власних сертифікатів, продовжити термін дії своїх сертифікатів ще на 2 роки та інше.

Отже, якщо ви держслужбовець, підприємець, громадянин чи юридична особа і вам потрібно подати звіт, розрахунок чи декларацію, запрошуємо отримати ЕДП у наших ВПР.

Вчасно подана звітність – це робота у правовому полі і запорука уникнення штрафів.

Забезпечення належного наповнення бюджетів через реалізацію системи управління податковими ризиками (комплаєнс-ризиками):

Головне управління ДПС у Дніпропетровській області нагадує, що комплаєнс-ризики у системі податкового адміністрування – це ризики, що призводять до втрати доходів, у разі якщо платники податків не дотримуються чотирьох основних обов’язків, визначених податковим законодавством: належної реєстрації у податковій системі; своєчасного подання податкової звітності; зазначення повної та достовірної інформації у податковій звітності та своєчасної сплати податкового зобов’язання в установлені терміни.

Реалізація експериментального проєкту щодо функціонування системи управління податковими ризиками (комплаєнс-ризиками) дасть змогу:

- допомогти платникам податків уникнути найбільш поширених помилок під час ведення господарської й підприємницької діяльності, заповнення податкової звітності, сплати податків у майбутньому тощо;

- максимально спростити подання податкової звітності й сплату податків, спільно вирішувати проблеми й усувати перешкоди;

- мінімізувати ризики недотримання платниками вимог податкового та іншого законодавства, контроль за дотриманням якого покладено на ДПС;

- запровадити механізм комплаєнсу від державної реєстрації платника податків до системи відслідковування ризиків у ДПС і кінцевого результату – сплати податків і зборів до бюджетів усіх рівнів;

- забезпечити належне надходження доходів і зборів, контроль за справлянням яких закріплено за ДПС, мінімізувати недонадходження доходів і зборів відповідно до ідентифікованих податкових ризиків.

Довідково: експериментальний проєкт щодо функціонування системи управління податковими ризиками (комплаєнс-ризиками) – складова реалізації Національної стратегії доходів до 2030 року. Він буде реалізовуватись відповідно до постанови Кабінету Міністрів України від 25 липня 2024 року № 854 протягом двох років.

Легалізація найманої праці – у фокусі уваги податкової служби

Головне управління ДПС у Дніпропетровській області звертає увагу, що оформлення трудових відносин роботодавцями з найманими працівниками – це забезпечення соціальних гарантій громадян та надходжень до бюджету.

Нагадуємо, що відповідно до норм Податкового кодексу України фактичною вважається перевірка, що здійснюється за місцем фактичного провадження платником податків діяльності, розташування господарських або інших об'єктів права власності такого платника.

Така перевірка здійснюється контролюючим органом, у тому числі, на дотримання роботодавцем законодавства щодо укладення трудового договору, оформлення трудових відносин з працівниками (найманими особами).

Зауважимо, що фактична перевірка здійснюється за наявності підстав, передбачених п. 80.2 ст. 80 Податкового кодексу України та без попередження платника податків (особи).

Створюємо безбар’єрний простір: ЦОПи стають доступнішими

Головне управління ДПС у Дніпропетровській області інформує.

Створення по-справжньому безбар’єрного середовища у Центрах обслуговування платників (ЦОП), забезпечення зручного і легкого доступу для маломобільних відвідувачів – головний пріоритет діяльності податкової служби.

Все більше адміністративних будівель податкової оснащуються пандусами, підйомниками та зручними входами. Більшість ЦОПів уже мають адаптовану інфраструктуру, а робота над рештою – триває.

Паралельно оновлюється й внутрішній простір: встановлюються тактильні та візуальні елементи доступності, а також інформаційні панелі, що дозволяють відвідувачам швидко орієнтуватися та отримувати потрібні дані.

Ще один напрям модернізації – створення комфортних умов для родин із дітьми. У частині будівель уже облаштовані дитячі куточки, зручні для очікування та перебування малечі.

Безбар’єрність, доступність, комфорт і турбота про кожного платника податків – це реальні зміни, які вже відбуваються у ЦОПах по всій країні.

Трудові відносини: чи відрізняються правила оформлення працівників для юридичних осіб, фізичних осіб або ФОПів?

Головне управління ДПС у Дніпропетровській області звертає увагу, що порядок оформлення трудових відносин з найманими працівниками є однаковим для всіх роботодавців.

Оформити працівника можна за три основні кроки:

- укладення трудового договору;

- оформлення наказу про прийняття на роботу;

- повідомлення Державної податкової служби.

Для укладання трудового договору працівник має надати:

- паспорт або інший документ, що посвідчує особу;

- індивідуальний податковий номер;

- трудову книжку (за наявності).

Якщо це необхідно для роботи, працівник має надати документи про освіту, довідку про стан здоров’я тощо.

Національна стратегія доходів: щодо стягнення податкового боргу

Головне управління ДПС у Дніпропетровській області інформує.

На виконання Національної стратегії доходів до 2030 року та наказу Міністерства фінансів України від 30.12.2024 № 669 «Про затвердження Порядку інформаційної взаємодії Державної податкової служби України, Державної казначейської служби України та надавачів платіжних послуг під час передавання платіжних інструкцій на стягнення коштів в електронній формі», з 20.08.2025 розпочала роботу система, яка забезпечує формування платіжних інструкцій в електронній формі в інформаційно-комунікаційній системі ДПС та направлення їх на виконання надавачам платіжних послуг для стягнення податкового боргу.

Відповідно до вимог вищевказаного Порядку процес формування платіжних інструкцій на списання податкового боргу та направлення їх на виконання надавачам платіжних послуг є автоматизованим та здійснюється на щоденній основі по кожному платнику, по якому наявні відповідні рішення, прийняті згідно ст. 95 Податкового кодексу України.

Запровадження електронних платіжних інструкцій у системі стягнення податкового боргу є суттєвим кроком до цифровізації податкового адміністрування та підвищення ефективності роботи податкових органів. Новий Порядок взаємодії між ДПС України, Державним Казначейством України і надавачами платіжних послуг значно прискорює процедуру примусового списання коштів та збільшує надходження до бюджетів.

Так, загалом за січень – грудень 2025 року по юридичним особам – боржникам Дніпропетровської області сформовано та направлено до надавачів платіжних послуг 331,4 тис. платіжних інструкцій, загальна сума примусово стягнутих коштів в рахунок погашення податкового боргу склала 126,9 млн гривень. При цьому кількість направлених електронних платіжних інструкцій в 2025 році склала 300,9 тис. платіжних інструкцій, сума стягнутих за ними коштів – 46,3 млн. гривень.

З 01.01.2026 по 12.02.2026 сформовано та направлено до надавачів платіжних послуг 393,3 тис. платіжних інструкцій, загальна сума примусово стягнутих коштів в рахунок погашення податкового боргу склала 33,4 млн гривень.

Відкликання платіжних інструкцій також відбувається автоматично. Підставою для цього є інформація в інформаційно-комунікаційній системі ДПС про повне погашення податкового боргу, або відсутність боргу, підтверджену в установленому порядку.

Запровадження автоматизованої системи формування платіжних інструкцій підвищує прозорість та прогнозованість процесів стягнення податкового боргу, мінімізує людський фактор допущення помилок, забезпечує більш оперативне виконання рішень щодо примусового стягнення, гарантує своєчасне відкликання інструкцій у разі сплати боргу.

Загальний фонд державного бюджету у січні отримав від платників Дніпропетровщини 40,7 тис. грн частини чистого прибутку

У січні 2026 року від платників Дніпропетровщини до загального фонду державного бюджету надійшло 40,7 тис. грн частини чистого прибутку.

Інформуємо, що основна частина форми Розрахунку частини чистого прибутку (доходу), дивідендів на державну частку, затвердженої наказом Міністерства фінансів України від 12.01.2021 № 4 (зі змінами) (далі – Розрахунок), передбачає, зокрема, заповнення рядка 01 «Обсяг чистого прибутку (доходу)».

Для визначення обсягу чистого прибутку (доходу) (рядок 01 Розрахунку частини чистого прибутку (доходу), дивідендів на державну частку), враховуються наступні показники:

сума чистого фінансового результату (прибутку), яка визначається за даними рядка 2350 (прибуток) Звіту про фінансові результати (Звіту про сукупний дохід) (форма № 2);

сума капіталу в дооцінках, яка підлягає перенесенню до нерозподіленого прибутку, розраховується відповідно до п. 21 Національного положення (стандарту) бухгалтерського обліку 7 «Основні засоби»;

частка нерозподіленого прибутку або невикористаних фондів, утворених внаслідок розподілу прибутку в обсязі, визначеному за рішенням органу управління.

Звільнення від ПДВ для імпорту товарів оборонного значення продовжено

Головне управління ДПС у Дніпропетровській області інформує.

З 01.01.2026 до 01.01.2027 продовжено звільнення від ПДВ для імпорту товарів оборонного значення.

Зміни внесені Законом України від 03 грудня 2025 року № 4698-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування банків податком на прибуток підприємств у 2026 році та перенесення строків введення в дію Електронної системи обігу алкогольних напоїв, тютюнових виробів та рідин, що використовуються в електронних сигаретах».

Вказана пільга міститься в п. 92 підрозд. 2 розд. ХХ Податкового кодексу України.

Йдеться про дрони (безпілотні літальні апарати), оптичні приціли, коліматорні приціли (коліматори), приціли нічного бачення або тепловізійні приціли, тепловізійні біноклі, монокуляри та бінокуляри, прилади нічного бачення (біноклі та монокуляри) тощо. Повний перелік того, що підпадає під пільгу, наведено в п. 9 прим.24 розд. XXI Митного кодексу України.

Податкова служба Дніпропетровщини: користуйтесь електронними сервісами – сучасними оперативними інструментами взаємодії

Головне управління ДПС у Дніпропетровській області повідомляє, що одним з пріоритетних напрямків роботи ДПС є діджиталізація у сфері надання адміністративних послуг.

Сучасні електронні сервіси ДПС – це комфорт, безпека та оперативність у взаємодії з податковою службою. Сервіси дають можливість без особистих візитів до контролюючих органів подавати податкову та іншу звітність, отримувати необхідну інформацію, довідки, консультації, а також податкові повідомлення-рішення (ППР), зокрема щодо сплати податку на нерухомість та земельного податку.

Безумовною альтернативою дієвої комунікації з податківцями є Електронний кабінет (Е-кабінет) (https://cabinet.tax.gov.ua).

Направлення ППР через Е-кабінет має переваги не тільки для платника податків, а й для контролюючих органів також. Для суб’єкта оподаткування – це оперативно отримана інформація про нарахування податків, для податкової служби – заощадження коштів на витрати щодо пересилки документів поштою.

Отже, застосування електронних сервісів дозволяє, не тільки уникати черг, отримувати актуальну інформацію та вирішувати більшість податкових питань дистанційно, а й економити бюджетні кошти, що сьогодні надважливо.

Для листування з контролюючими органами через Е-кабінет платнику необхідно подати Заяву про бажання отримувати документи через Електронний кабінет.

Наголошуємо, що вирішувати питання швидко й без зайвих витрат, отримувати повідомлення і всю необхідну податкову інформацію можна у зручний спосіб – за допомогою онлайн-інструментів ДПС і, зокрема – Е-кабінету.

Заощаджуйте свій час і кошти!

Долучайтесь до надійних сучасних форм комунікацій з податковою!

«Моя податкова» – сучасний інструмент реалізації Національної стратегії доходів

Головне управління ДПС у Дніпропетровській області нагадує.

Національна стратегія доходів на 2024 – 2030 роки (далі – НСД) схвалена Розпорядженням Кабінету Міністрів України від 27 грудня 2023 року № 1218-р.

Важливим аспектом виконання завдань, визначених НСД для Державної податкової служби, є цифрова трансформація ДПС та розвиток електронних сервісів для платників.

Так, мобільний застосунок від ДПС «Моя податкова» забезпечує громадянам, у тому числі фізичним особам – підприємцям, доступ до ключових функцій Електронного кабінету: отримання інформації про адресу реєстрації та обʼєкти оподаткування; направлення запиту на отримання відомостей про доходи; подання заяви для реєстрації у ДРФО або внесення змін до нього; подання податкової декларації про майновий стан і доходи та декларації платника єдиного податку фізичної особи-підприємця 1-3 груп; перегляд інформації про стан розрахунків з бюджетом та можливість сплати податків; надсилання листів, запитів тощо. Функціонал додатку постійно оновлюється з урахуванням потреб користувачів.

Можливість подання звітів і запитів, листування з контролюючими органами через смартфон значно заощаджують час та ресурси платників податків. Тож ДПС продовжує роботу над удосконаленням цифрових сервісів та посиленням довіри громадськості до податкових органів.

З актуальними матеріалами щодо впровадження НСД можна ознайомитися на вебпорталі ДПС України у рубриці «Національна стратегія доходів» https://tax.gov.ua/diyalnist-/natsionalna-strategiya-dohodiv/.

Відтерміновано впровадження електронної системи обігу акцизних марок (е-Акциз)

Головне управління ДПС у Дніпропетровській області звертає увагу.

На 01 листопада 2026 року перенесено строки повноцінного запровадження Електронної системи обігу алкогольних напоїв, тютюнових виробів та рідин, що використовуються в електронних сигаретах, із використанням електронної акцизної марки (електронна система).

Зміни внесені Законом України від 03 грудня 025 року № 4698-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування банків податком на прибуток підприємств у 2026 році та перенесення строків введення в дію Електронної системи обігу алкогольних напоїв, тютюнових виробів та рідин, що використовуються в електронних сигаретах», а також постановою Кабінету Міністрів України від 26 грудня 2025 року № 1752 «Про внесення змін до деяких актів Кабінету Міністрів України щодо перенесення строків введення в дію Електронної системи обігу алкогольних напоїв, тютюнових виробів та рідин, що використовуються в електронних сигаретах».

Передбачене поетапне впровадження електронної системи, що надає бізнесу додатковий час для підготовки до переходу на електронну акцизну марку.

Етапи впровадження електронної системи

- з 01 січня по 11 жовтня 2026 року (включно) – функціонування системи в тестовому режимі;

- з 12 жовтня по 31 жовтня 2026 року (включно) – забезпечення реєстрації користувачів, створення електронних кабінетів, присвоєння ідентифікаторів економічним операторам та об’єктам, обміну даними з інформаційними системами органів державної влади, розмежування прав доступу;

- з 01 листопада 2026 року – повноцінне функціонування всіх компонентів Електронної системи.

У зв’язку з перенесенням строків продовжено можливість замовлення та використання паперових марок акцизного податку до 01 листопада 2026 року (відповідно до Постанови Кабінету Міністрів України від 26 грудня 2025 року № 1756 «Про внесення змін до деяких постанов Кабінету Міністрів України щодо запровадження електронної простежуваності обігу алкогольних напоїв, тютюнових виробів та рідин, що використовуються в електронних сигаретах»).

Повернення невикористаних паперових марок здійснюватиметься до 01 травня 2027 року.

Куди сплачується військовий збір у разі зміни суб’єктом господарювання протягом бюджетного року місцезнаходження, пов’язаного зі зміною адміністративного району?

Головне управління ДПС у Дніпропетровській області повідомляє.

Відповідно до п.п. 1 прим. 2 п. 2 ст. 29 Бюджетного кодексу України (далі – БКУ) військовий збір, що сплачується (перераховується) згідно з п. 16 прим. 1 підрозд. 10 розд. XX Податкового кодексу України (далі – ПКУ), належить до доходів загального фонду Державного бюджету України.

У разі зміни місцезнаходження суб’єктів господарювання – платників податків сплата визначених законодавством податків і зборів після реєстрації здійснюється за місцем попередньої реєстрації до закінчення поточного бюджетного періоду (п. 8 ст. 45 БКУ).

Згідно з п.п. «б» п. 176.2 ст. 176 ПКУ особи, які відповідно до ПКУ мають статус податкових агентів, та платники єдиного внеску зобов’язані подавати податковий розрахунок сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску (далі – Розрахунок) до контролюючого органу за основним місцем обліку:

для податкових агентів, які є фізичними особами – підприємцями та особами, які провадять незалежну професійну діяльність, – у строки, встановлені ПКУ для податкового кварталу (з розбивкою по місяцях звітного кварталу);

для інших податкових агентів, крім фізичних осіб – підприємців та/або осіб, які провадять незалежну професійну діяльність, – у строки, встановлені ПКУ для податкового місяця.

Наказом Міністерства фінансів України від 09.12.2011 № 1588 затверджено Порядок обліку платників податків і зборів (зі змінами) (далі – Порядок № 1588), відповідно до п. 10.13 розд. X якого, платник податків, який згідно з п. 10.2 розд. Х Порядку має сплачувати за попереднім місцезнаходженням податки і збори, які розподіляються між державним та місцевими бюджетами, та місцеві податки і збори, після взяття на облік в контролюючому органі за новим місцезнаходженням (основне місце обліку) обліковується до кінця бюджетного періоду (календарного року) в контролюючому органі за попереднім місцезнаходженням (неосновне місце обліку) із відповідною ознакою.

Відповідно до п. 10.2 розд. Х Порядку № 1588 у разі зміни місцезнаходження суб’єкта господарювання та його реєстрації як платника податків за новим місцезнаходженням сплата визначених податковим законодавством загальнодержавних податків і зборів, які розподіляються між державним та місцевими бюджетами, та місцевих податків і зборів здійснюється за місцем попередньої реєстрації платника податків до закінчення поточного бюджетного періоду.

Якщо внаслідок зміни місцезнаходження юридичної особи змінюється територія територіальної громади, такий платник податків обліковується:

із визначенням кодів територій територіальної громади згідно з Кодифікатором адміністративно – територіальних одиниць та територій територіальних громад за попереднім та новим місцезнаходженням платника податків;

до закінчення бюджетного періоду з ознакою щодо сплати за попереднім місцезнаходженням податків і зборів, які розподіляються між державним та місцевими бюджетами, та місцевих податків і зборів.

З огляду на вищезазначене, у разі зміни суб’єктом господарювання місцезнаходження, пов’язаного зі зміною адміністративного району, військовий збір сплачується до закінчення поточного бюджетного року за попереднім місцезнаходженням.

При цьому Розрахунок подається за основним місцем обліку, тобто до контролюючого органу за новим місцезнаходженням суб’єкта господарювання.

Іноземні доходи оподатковуються ПДФО

Головне управління ДПС у Дніпропетровській області щодо, чи оподатковуються ПДФО доходи, отримані громадянином іноземної держави, який одночасно є фізичною особою, зареєстрованою в Україні як суб’єкт підприємницької діяльності (ФОП), у вигляді: грошових коштів або фінансових активів, отриманих в дарунок та спадщину від матері – громадянки та податкового резидента іноземної держави; доходу від першого продажу нерухомого майна протягом календарного року, розташованого на території іноземної держави, яке отримане у спадщину або перебувало у власності менше трьох років, повідомляє.

Порядок оподаткування доходів фізичних осіб регламентується розд. IV Податкового кодексу України (далі – ПКУ), відповідно до п. 162.1 ст. 162 якого платниками податку на доходи фізичних осіб (далі – податок) є, зокрема:

фізична особа – резидент, яка отримує доходи які з джерела їх походження в Україні, так і іноземні доходи;

фізична особа – нерезидент, яка отримує доходи з джерела їх походження в Україні.

Поняття «резидент» та умови набуття платником податку статусу податкового резидента України визначено п.п. 14.1.213 п. 14.1 ст. 14 ПКУ, відповідно до якого:

фізична особа – резидент – фізична особа, яка має місце проживання в Україні.

У разі, якщо фізична особа має місце проживання також в іноземній державі, вона вважається резидентом, якщо така особа має місце постійного проживання в Україні; якщо особа має місце постійного проживання також в іноземній державі, вона вважається резидентом, якщо має більш тісні особисті чи економічні зв’язки (центр життєвих інтересів) в Україні. У разі, якщо державу, в якій фізична особа має центр життєвих інтересів, не можна визначити або якщо фізична особа не має місця постійного проживання у жодній із держав, вона вважається резидентом, якщо перебуває в Україні не менше 183 днів (включно з днем приїзду та від’їзду) протягом періоду або періодів податкового року.

Достатньою (але не виключною) умовою визначення місця знаходження центру життєвих інтересів фізичної особи є місце постійного проживання членів її сім’ї або її реєстрації як суб’єкта підприємницької діяльності.

Враховуючи викладене, реєстрація особи суб’єктом підприємницької діяльності є достатньою умовою для визначення такої особи резидентом України.

Дохід із джерел за межами України – це будь-який дохід, отриманий резидентами, у тому числі від будь-яких видів діяльності за межами митної території України, у тому числі проценти, дивіденди, роялті та будь-які інші види пасивних доходів, спадщина, подарунки, виграші, призи, доходи від виконання робіт (надання послуг) за цивільно-правовими та трудовими договорами, від надання резидентам в оренду (користування) майна, розташованого за межами України, у тому числі рухомий склад транспорту, приписаного до розташованих за межами України портів, доходи від продажу майна, розташованого за межами України, дохід від відчуження інвестиційних активів, у тому числі корпоративних прав, цінних паперів тощо; інші доходи від будь-яких видів діяльності за межами митної території України або територій, непідконтрольних контролюючим органам (п.п. 14.1.55 п. 14.1 ст. 14 ПКУ).

Отже, доходи, отримані з джерел за межами України, зокрема грошові кошти або фінансові активи, отримані в дарунок від матері; грошові кошти або активи, отримані у спадщину від матері; від продажу нерухомого майна, розташованого за межами території України – є для цілей оподаткування іноземним доходом.

Відповідно до п.п. 170.11.1 п. 170.11 ст. 170 ПКУ у разі якщо джерело виплат будь-яких оподатковуваних доходів є іноземним, сума такого доходу включається до загального річного оподатковуваного доходу платника податку – отримувача, який зобов’язаний подати річну податкову декларацію, та оподатковується податком на доходи фізичних осіб за ставкою, визначеною п. 167.1 ст. 167 ПКУ (18 відс.), крім окремих видів доходів, встановлених п.п. 170.11.1 п. 170.11 ст. 170 ПКУ.

Крім того, згідно з п.п. 1 п.п. 1.2 п. 16 прим. 1 підрозд. 10 розд. XX ПКУ для платників, зазначених у п.п. 1 п.п. 1.1 п. 16 прим. 1 підрозд. 10 розд. XX ПКУ (тобто платників податку – фізичних осіб), об’єктом оподаткування військовим збором є доходи, передбачені ст. 163 ПКУ, зокрема загальний місячний (річний) оподатковуваний дохід.

Відповідно до п.п. 1 п.п. 1.3 п. 16 прим. 1 підрозд. 10 розд. XX ПКУ ставка збору становить 5 відс. від об’єкта оподаткування, визначеного п.п. 1 п.п. 1.2 п. 16 прим. 1 підрозд. 10 розд. XX ПКУ.

Чи включаються до складу податкової знижки витрати, понесені фізичною особою на лікування за наслідками 2025 року?

Головне управління ДПС у Дніпропетровській області нагадує, що триває Деклараційна кампанія 2026.

До 31 грудня 2026 року фізична особа – резидент має право скористатись податковою знижкою за наслідками 2025 року.

До переліку витрат, дозволених до включення до податкової знижки відповідно до п.п. 166.3.4 п. 166.3 ст. 166 Податкового кодексу України, включається сума коштів, сплачених платником податку на доходи фізичних осіб (податок) на користь закладів охорони здоров’я для компенсації вартості платних послуг з лікування такого платника податку або члена його сім’ї першого ступеня споріднення та/або особи, над якою встановлено опіку чи піклування, або яку влаштовано до прийомної сім’ї, дитячого будинку сімейного типу, якщо такого платника податку призначено відповідно опікуном, піклувальником, прийомним батьком, прийомною матір’ю, батьком-вихователем, матір’ю-вихователькою, у тому числі для придбання ліків (донорських компонентів, протезно-ортопедичних пристосувань, виробів медичного призначення для індивідуального користування осіб з інвалідністю), а також суму коштів, сплачених платником податку, визнаним в установленому порядку особою з інвалідністю, на користь протезно-ортопедичних підприємств, реабілітаційних закладів для компенсації вартості платних послуг з реабілітації, технічних та інших засобів реабілітації, наданих такому платнику податку або його дитині з інвалідністю у розмірах, що не перекриваються виплатами з фондів загальнообов’язкового державного соціального медичного страхування, крім:

а) косметичного лікування або косметичної хірургії, включаючи косметичне протезування, не пов’язаних з медичними показаннями, водолікування та геліотерапії, не пов’язаних з лікуванням хронічних захворювань;

б) протезування зубів з використанням дорогоцінних металів, порцеляни та гальванопластики;

в) абортів (крім абортів, які проводяться за медичними показаннями або коли вагітність стала наслідком зґвалтування);

г) операцій із зміни статі;

ґ) лікування венеричних захворювань (крім СНІДу та венеричних захворювань, причиною яких є побутове зараження або зґвалтування);

д) лікування тютюнової чи алкогольної залежності;

е) придбання ліків, медичних засобів та пристосувань, оплати вартості медичних послуг, які не включено до переліку життєво необхідних, затвердженого Кабінетом Міністрів України.

Пунктом 1 розд. ХІХ «Прикінцеві положення» ПКУ встановлено, що п.п. 166.3.4 п. 166.3 ст. 166 ПКУ набирає чинності з 1 січня року, наступного за роком, у якому набере чинність закон про загальнообов’язкове державне соціальне медичне страхування.

Станом на 01 січня 2026 року закон про загальнообов’язкове державне соціальне медичне страхування чинності не набрав, тому податкова знижка по витратах, понесених платником податку на користь закладів охорони здоров’я для компенсації вартості платних послуг з лікування такого платника податку або члена сім’ї першого ступеня споріднення (п.п. 166.3.4 п. 166.3 ст. 166 ПКУ), за наслідками 2025 року платникам не надається.

Засади функціонування системи управління податковими ризиками (комплаєнс-ризиками)

Головне управління ДПС у Дніпропетровській області інформує.

Відповідно до п. 11 Порядку реалізації експериментального проекту щодо функціонування системи управління податковими ризиками (комплаєнс-ризиками) в Державній податковій службі (далі – Порядок), затвердженого постановою Кабінету Міністрів України від 25 липня 2024 року № 854, об’єктом оцінювання стосовно наявності/відсутності податкових ризиків є діяльність платника податків щодо виконання ним податкових обов’язків, визначених податковим законодавством, іншим законодавством, контроль за дотриманням якого покладено на податковий орган, з податків, зборів, платежів, закріплених за ДПС відповідно до постанови Кабінету Міністрів України від 16 лютого 2011 року № 106 «Деякі питання ведення обліку податків, зборів, платежів та інших доходів бюджету» (із змінами).

Пунктом 12 Порядку визначено, що метою запровадження системи управління у ДПС під час реалізації експериментального проекту є:

- підвищення рівня дотримання платниками податків податкових обов’язків із використанням підходу, що базується на оцінці податкових ризиків;

- визначення причин виникнення податкових ризиків платників податків;

- ідентифікація, аналіз та оцінювання податкових ризиків платників податків, визначення заходів впливу (способів реагування) щодо цих ризиків, які здійснюються за наявності підстав, у межах та спосіб, що визначені Податковим кодексом України та іншими актами законодавства, з урахуванням наявності фінансових, матеріально-технічних, людських та інших ресурсів ДПС для мінімізації таких податкових ризиків платників податків з огляду на їх вагомість;

- впровадження диференційованих підходів до управління податковими ризиками на основі вагомості ризику, визначеної відповідно до методики.

Понад 26,5 млн грн податку на нерухоме майно – фінансова інвестиція від фізичних осіб – власників нерухомості у розвиток громад Дніпропетровщини

У січні поточного року внесок фізичних осіб – власників нерухомості до місцевих бюджетів Дніпропетровщини – понад 26,5 млн гривень. Надходження податку на нерухоме майно, відмінне від земельної ділянки у порівнянні з минулорічним січневим показником зросли на понад 3,5 млн грн, або на 15,5 відсотків.

Про це повідомив в. о. начальника Головного управління ДПС у Дніпропетровській області Юрій Павлютін.

Керівник обласної податкової служби висловив вдячність платникам за своєчасну сплату податків і важливу підтримку фінансового потенціалу громад.

«Наповнення бюджетів – це наша спільна справа і відповідальність. Адже фінансова стабільність держави – пріоритет. Для зручності виконання платниками своїх обов’язків податкова служба продовжує розвивати цифрові сервіси і надавати практичну допомогу», – підкреслив Юрій Павлютін.

Нагадуємо, що податкове/податкові повідомлення-рішення (ППР) про сплату суми/сум податку на нерухоме майно з детальним розрахунком суми/сум податку та відповідні платіжні реквізити, зокрема, органів місцевого самоврядування за місцезнаходженням кожного з об’єктів житлової та/або нежитлової нерухомості, надсилаються платнику податку контролюючим органом, до 1 липня року, що настає за базовим податковим (звітним) періодом (роком).

Акцентуємо увагу, що в Електронному кабінеті фізичні особи швидко і зручно можуть отримати ППР, зокрема щодо нарахування податку на нерухоме майно. І у разі виникнення розбіжностей – своєчасно провести звірку даних.

Довідково: п.п. 266.7.2 п. 266.7 ст. 266 Податкового кодексу України.

Який термін сплати єдиного внеску роботодавцями?

Головне управління ДПС у Дніпропетровській області нагадує, що термін сплати єдиного внеску на загальнообов’язкове державне соціальне страхування (єдиний внесок) – не пізніше 20 числа наступного місяця, крім гірничих підприємств, які зобов’язані сплачувати єдиний внесок, нарахований за календарний місяць, не пізніше 28 числа наступного місяця.

Разом з тим, роботодавці під час кожної виплати заробітної плати (доходу, грошового забезпечення), на суми якої (якого) нараховується єдиний внесок, одночасно з видачею зазначених сум зобов’язані сплачувати нарахований на ці виплати єдиний внесок у розмірі, встановленому для таких платників (авансові платежі).

Єдиний внесок, нарахований на суми середньої заробітної плати за вимушений прогул згідно з рішенням суду, різниці в заробітку за час виконання нижчеоплачуваної роботи або заробітної плати (доходу) за відпрацьований час, нарахована після звільнення з роботи), сплачується одночасно з отриманням (перерахуванням) коштів для здійснення їх виплати.

Звертаємо увагу, якщо останній день строків сплати єдиного внеску припадає на вихідний або святковий день, останнім днем таких строків сплати єдиного внеску вважається перший робочий день, що настає за вихідним, святковим або неробочим днем.

Довідково:

Закон України від 08 липня 2010 року № 2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» 9зі змінами та доповненнями);

Інструкція про порядок нарахування і сплати єдиного внеску на загальнообов’язкове державне соціальне страхування, затвердженої, наказом Міністерства фінансів України від 20.04.2015 № 449 (зі змінами).

Оформлення трудових відносин забезпечує працівнику реалізацію трудових прав

Головне управління ДПС у Дніпропетровській області інформує.

Відповідно до ст. 3 Кодексу законів про працю України, законодавство про працю регулює трудові відносини працівників усіх підприємств, установ, організацій незалежно від форм власності, виду діяльності і галузевої належності, а також осіб, які працюють за трудовим договором з фізичними особами.

Легальні трудові відносини гарантують вагомі переваги працюючим.

Важливість встановлення факту трудових відносин полягає в тому, що легальна праця створює підстави для реалізації працівником трудових прав, зокрема права на гідну заробітну плату, гарантійні, компенсаційні та інші соціальні виплати, у тому числі виплати, пов’язані із тимчасовою непрацездатністю, нещасним випадком на виробництві чи професійним захворюванням.

Задекларовані трудові відносини та своєчасна і в повному обсязі сплата ПДФО, військового збору і єдиного внеску у воєнний час – це вагома підтримка економіки країни. При цьому, офіційно оформлений працівник сьогодні здійснює свій особистий внесок не тільки у захист своїх трудових прав, а й у зміцнення Збройних сил України.

Водночас, відносини без оформлення регулюються лише особистими правилами роботодавця. Під час неоформлених трудових відносин працівник позбавлений будь-яких гарантій на безпечну працю та соціальні виплати.

Звертаємо увагу, що соціальна відповідальність роботодавця, який має свій бізнес – запорука його високої репутації. Споживачі більше довіряють бізнесу, який опікується працівниками, працює чесно та відкрито.

Своєчасне оформлення трудових відносин – це також запорука фінансової стабільності роботодавця. До того ж, фінансові ризики і наслідки використання незадекларованої праці значно перевищують витрати, які виникають у разі оформлення трудових відносин із працівниками відповідно до законодавства.

Z-звіти, сформовані РРО/ПРРО, направлялись до фіскального сервера, але в Електронному кабінеті інформація щодо таких звітів відображається не в повному обсязі: алгоритм дій СГ

Головне управління ДПС у Дніпропетровській області звертає увагу, що в приватній частині Електронного кабінету, розміщеного на вебпорталі ДПС (https://cabinet.tax.gov.ua), у режимі «Зведені звіти» меню «Дані РРО» надається можливість на отримання зведених звітів по днях (заданий період не повинен перевищувати 1 місяць) та в режимі «Чеки» меню «Дані РРО» надається можливість на отримання інформації даних фіскальних чеків (заданий період не повинен перевищувати 1 місяць).

Отже, якщо суб’єкт господарювання (СГ), який направляв Z-звіти сформовані реєстраторами розрахункових операцій (РРО) та/або ПРРО до фіскального сервера, однак в Електронному кабінеті інформація щодо таких звітів відображається не в повному обсязі, то для перевірки та з’ясування причин виникнення помилки необхідно зробити скріншот з Електронного кабінету та надіслати його з інформацією про помилку до ДПС скориставшись меню «Листування з ДПС» приватної частини Електронного кабінету.

Водночас, СГ може надіслати запит в паперовому та/або електронному вигляді за адресою, яка вказана на вебпорталі ДПС: https://www.tax.gov.ua/others/kontakti/

З 01.01.2026 запроваджено зміни до порядку оподаткування прощеного боргу фізичних осіб

Головне управління ДПС у Дніпропетровській області повідомляє.

Законом України від 03.12.2025 № 4698-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування банків податком на прибуток підприємств у 2026 році та перенесення строків введення в дію Електронної системи обігу алкогольних напоїв, тютюнових виробів та рідин, що використовуються в електронних сигаретах» внесено зміни до абз. 1 п. п. «д» п. п. 164.2.17 п. 164.2 ст. 164 Податкового кодексу України (далі – ПКУ).

Так, з 01.01.2026 до загального місячного (річного) оподатковуваного доходу платника податку додатково включається дохід, отриманий платником податку як додаткове благо (крім випадків, передбачених статтею 165 ПКУ) у вигляді основної суми боргу платника податку перед кредитором – фінансовою установою при виконанні таким кредитором рішення суду про звільнення боржника – фізичної особи від боргів у справі про неплатоспроможність, у разі якщо його сума перевищує 25 відсотків розміру однієї мінімальної заробітної плати (у розрахунку на рік), встановленої на 1 січня звітного податкового року.

У такому випадку кредитор зобов’язаний повідомити платника податку – боржника шляхом направлення рекомендованого листа з повідомленням про вручення або шляхом укладення відповідного договору, або надання повідомлення боржнику під підпис особисто виконання кредитором – фінансовою установою рішення суду про звільнення боржника - фізичної особи від боргів у справі про неплатоспроможність. Кредитор, у тому числі кредитор – фінансова установа, зобов’язаний включити суму боргу, прощеного (анульованого) за його самостійним рішенням, не пов’язаним з процедурою банкрутства, суму боргу згідно з рішенням суду про звільнення боржника - фізичної особи від боргів у справі про неплатоспроможність до податкового розрахунку суми доходу, нарахованого (сплаченого) на користь платників податку, за підсумками звітного періоду, у якому виконано рішення суду про звільнення боржника – фізичної особи від боргів у справі про неплатоспроможність.

Боржник самостійно сплачує податок з таких доходів та відображає їх у річній податковій декларації. У разі неповідомлення кредитором - фінансовою установою про виконання рішення суду про звільнення боржника - фізичної особи від боргів у справі про неплатоспроможність у порядку, визначеному цим підпунктом, такий кредитор зобов’язаний виконати всі обов’язки податкового агента щодо доходів, визначених цим підпунктом.

При цьому встановлено особливості оподаткування суми боргу платника податку перед кредитором – фінансовою установою при виконанні таким кредитором рішення суду про звільнення боржника – фізичної особи від боргів у справі про неплатоспроможність.

Так, згідно з положеннями пп. 165.1.55 п. 165.1 ст. 165 ПКУ до загального місячного (річного) оподатковуваного доходу платника податку відтепер не включаються:

- така основна сума боргу перед кредитором - фінансовою установою при виконанні таким кредитором рішення суду про звільнення боржника – фізичної особи від боргів у справі про неплатоспроможність у сумі, що не перевищує 25 відсотків розміру однієї мінімальної заробітної плати (у розрахунку на рік), встановленої на 1 січня звітного податкового року;

- сума процентів, комісії та/або штрафних санкцій (пені) при виконанні кредитором – фінансовою установою рішення суду про звільнення боржника – фізичної особи від боргів у справі про неплатоспроможність;

- основна сума боргу (кредиту) платника податку за іпотечним кредитом в іноземній валюті, забезпеченим іпотекою житлової нерухомості, при виконанні кредитором – фінансовою установою рішення суду про звільнення боржника – фізичної особи від боргів у справі про неплатоспроможність.

Самозайнята особа – військовослужбовець має найманих працівників та уповноважує іншу особу виплачувати їм зарплату: особливості подання звітності, нарахування і сплати ПДФО та ВЗ

Якщо самозайнята особа, призвана на військову службу за призовом під час мобілізації, на особливий період, за контрактом, має найманих працівників і на строк своєї військової служби, на особливий період уповноважує іншу особу на виплату найманим працівникам заробітної плати та/або інших доходів, обов’язок з нарахування та утримання ПДФО та ВЗ з таких виплат на строк військової служби самозайнятої особи несе така уповноважена особа.

ПДФО та ВЗ, нараховані та утримані уповноваженою особою з таких виплат фізичним особам, сплачується до бюджету демобілізованою (звільненою з військової служби) самозайнятою особою, у тому числі особою, яка проходила військову службу за контрактом, протягом 180 календарних днів з дня її демобілізації (звільнення з військової служби), без нарахування штрафних і фінансових санкцій, пені.

Податкова звітність про суми ПДФО та ВЗ, нараховані та утримані уповноваженою особою з найманих працівників та інших фізичних осіб протягом строку військової служби самозайнятої особи, подається демобілізованою самозайнятою особою протягом 150 календарних днів з дня її демобілізації (звільнення з військової служби) у порядку, встановленому ПКУ, без нарахування штрафних і фінансових санкцій, пені, передбачених ПКУ (п. 25 підрозділу 10 розділу ХХ ПКУ).

Довідково

Положення п. 25 підрозділу 10 розділу ХХ ПКУ застосовуються з першого дня мобілізації, оголошеної Указом Президента України від 17 березня 2014 року № 303 «Про часткову мобілізацію», затвердженим Законом України «Про затвердження Указу Президента України «Про часткову мобілізацію».

Звільнення від ПДВ імпорту обладнання енергетиків продовжено

Головне управління ДПС у Дніпропетровській області повідомляє, що до 01.01.2029 продовжено звільнення від ПДВ імпорту обладнання енергетиків.

Вказані зміни внесено Законом України від 03 грудня 2025 року № 4698-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування банків податком на прибуток підприємств у 2026 році та перенесення строків введення в дію Електронної системи обігу алкогольних напоїв, тютюнових виробів та рідин, що використовуються в електронних сигаретах» .

Зазначені пільги визначені п. 87 прим.1 та 88 прим.1 підрозд. 2 розд. ХХ Податкового кодексу України.

Так, до 01.01.2029 звільняються від оподаткування ПДВ операції з ввезення на митну територію України (у тому числі переміщення (пересилання) у міжнародних поштових та експрес-відправленнях) у митному режимі імпорту товарів, визначених пунктом 9 прим.36 розділу XXI «Прикінцеві та перехідні положення» Митного кодексу України (електрогенераторні установки, електродвигуни змінного струму, газові турбіни тощо).

Також до 01.01.2029 звільняються від оподаткування ПДВ операції з ввезення на митну територію України у митному режимі імпорту товарів, перелік яких із зазначенням кодів згідно з УКТ ЗЕД визначається Кабінетом Міністрів України, що здійснюються в рамках угод, фінансування за якими проводиться за рахунок Секретаріату Енергетичного Співтовариства.

Сільськогосподарські угіддя розташовані на територіях, на яких ведуться (велися) бойові дії або тимчасово окупованих російською федерацією: чи визначають ФОПи – платники ЄП другої та третьої групи МПЗ?

Головне управління ДПС у Дніпропетровській області повідомляє.

Відповідно до п.п. 14.1.114 прим. 2 п. 14.1 ст. 14 Податкового кодексу України (далі – ПКУ) мінімальне податкове зобов’язання (далі – МПЗ) – мінімальна величина податкового зобов’язання із сплати податків, зборів, платежів, контроль за справлянням яких покладено на контролюючі органи, пов’язаних з виробництвом та реалізацією власної сільськогосподарської продукції та/або з власністю та/або користуванням (орендою, суборендою, емфітевзисом, постійним користуванням) земельними ділянками, віднесеними до сільськогосподарських угідь, розрахована відповідно до ПКУ. Сума МПЗ, визначених щодо кожної із земельних ділянок, право користування якими належить одній, зокрема, фізичній особі, у тому числі фізичній особі – підприємцю, є загальним МПЗ.

Згідно з абзацом першим п. 297 прим. 1.1 ст. 297 прим. 1 ПКУ платники єдиного податку – власники, орендарі, користувачі на інших умовах (в тому числі на умовах емфітевзису) земельних ділянок, віднесених до сільськогосподарських угідь, а також голови сімейних фермерських господарств, у тому числі щодо земельних ділянок, що належать членам такого сімейного фермерського господарства та використовуються таким сімейним фермерським господарством, зобов’язані подавати додаток з розрахунком загального МПЗ у складі податкової декларації за податковий (звітний) рік.

Розрахунок МПЗ щодо земельних ділянок, нормативна грошова оцінка яких проведена та не проведена, обчислюється за формулами встановленими підпунктами 38 прим. 1.1.1, 38 прим. 1.1.2 п. 38 прим. 1.1 ст. 38 прим. 1 ПКУ та зазначається у Додатку 2 «Розрахунок загального мінімального податкового зобов’язання за податковий (звітний) рік» (далі – Додаток 2) до податкової декларації платника єдиного податку – фізичної особи – підприємця, форма якої затверджена наказом Міністерства фінансів України від 19.06.2015 № 578 (далі – Декларація).

МПЗ не визначається для земельних ділянок, земельних часток (паїв), за які не нараховувалася та не сплачувалася, зокрема, плата за землю, що перебувають у консервації, або забруднені вибухонебезпечними предметами, або щодо яких прийнято рішення про надання податкових пільг зі сплати місцевих податків та/або зборів на підставі заяв платників податків про визнання земельних ділянок непридатними для використання у зв’язку з потенційною загрозою їх забруднення вибухонебезпечними предметами (абзац сьомий п. 38 прим. 1.2 ст. 38 прим. 1 ПКУ).

МПЗ для земельних ділянок, земельних часток (паїв), передбачених абзацом сьомим п. 38 прим. 1.2 ст. 38 прим. 1 ПКУ, не визначається за період, за який не визначається, зокрема, плата за землю (абзац восьмий п. 38 прим. 1.2 ст. 38 прим. 1 ПКУ).

Норми, визначені абзацами сьомим і восьмим п. 38 прим. 1.2 ст. 38 прим. 1 ПКУ, застосовуються до податкових (звітних) періодів починаючи з 01 січня 2023 року (абзац шостий п.п. 69.15 п. 69 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ).

Абзацом другим п.п. 69.14 п. 69 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ визначено, що починаючи з 01 січня 2023 року, за земельні ділянки (земельні частки (паї), що розташовані на територіях активних бойових дій або на тимчасово окупованих Російською Федерацією територіях України, які включені до Переліку територій, на яких ведуться (велися) бойові дії або тимчасово окупованих Російською Федерацією, плата за землю (земельний податок та орендна плата за земельні ділянки державної та комунальної власності) не нараховується та не сплачується за період з першого числа місяця, в якому було визначено щодо відповідних територій дату початку активних бойових дій або тимчасової окупації, до останнього числа місяця, в якому було завершено активні бойові дії або тимчасова окупація на відповідній території.

Наказом Міністерства розвитку громад та територій України від 28.02.2025 № 376 (далі – Наказ № 376), який набрав чинності 20.03.2025, затверджено оновлений Перелік територій, на яких ведуться (велися) бойові дії або тимчасово окупованих російською федерацією (далі – Перелік територій), та визнано таким, що втратив чинність, наказ Міністерства з питань реінтеграції тимчасово окупованих територій України від 22.12.2022 № 309 «Про затвердження Переліку територій, на яких ведуться (велися) бойові дії або тимчасово окупованих російською федерацією».

Дати початку та завершення активних бойових дій або тимчасової окупації визначаються відповідно до даних Переліку територій (абзац третій п.п. 69.14 п. 69 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ).

Наказом № 376 затверджені, зокрема, перелік територій активних бойових дій (п. 2 розд. І Переліку територій), територій активних бойових дій, на яких функціонують державні електронні інформаційні ресурси (п. 3 розд. І Переліку територій) та територій, тимчасово окупованих російською федерацією (розд. ІІ Переліку територій).

Слід зазначити, що на п. 3 «Території активних бойових дій, на яких функціонують державні електронні інформаційні ресурси» розд. I Переліку територій дія п.п. 69.14 п. 69 підрозд. 10 розд. XX ПКУ поширюється з 01 травня 2024 року, тобто починаючи з першого числа місяця, в якому набрала чинності Постанова Кабінету Міністрів України від 30 квітня 2024 року № 485 «Про внесення змін до пункту 1 Постанови Кабінету Міністрів України від 06 грудня 2022 року № 1364», до останнього числа місяця, у якому завершено активні бойові дії.

Таким чином, фізичні особи – підприємці – платники єдиного податку другої та третьої групи – власники, орендарі, користувачі на інших умовах (в тому числі на умовах емфітевзису) земельних ділянок, віднесених до сільськогосподарських угідь, які використовуються у підприємницькій діяльності та розташовані:

на територіях активних бойових дій або на тимчасово окупованих російською федерацією територіях України, які включені до Переліку територій, – не визначають МПЗ (з урахуванням абзацу сьомого п. 38 прим. 1.2 ст. 38 прим. 1 та п.п. 69.14 п. 69 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ), але подають Додаток 2 у складі Декларації за податковий (звітний) рік з декларуванням об’єктів оподаткування – кадастрових номерів, площ земельних ділянок (декларування з прочерками та «0»);

на територіях можливих бойових дій, визначених у п. 1 розд. І Переліку територій, – визначають МПЗ та подають Додаток 2 у складі Декларації за податковий (звітний) рік.

Водночас, якщо земельні ділянки, віднесені до сільськогосподарських угідь, не використовувалися фізичною особою – підприємцем – платником єдиного податку другої або третьої групи у підприємницькій діяльності, то Додаток 2 у складі Декларації не подається.

Де на офіційному вебпорталі ДПС розміщено інформацію щодо рішень органів місцевого самоврядування про встановлення місцевих податків та зборів на відповідній території?

Головне управління ДПС у Дніпропетровській області повідомляє.

Відповідно до п. 12.4 ст. 12 Податкового кодексу України (далі – ПКУ) до повноважень сільських, селищних, міських рад, військових адміністрацій та військово-цивільних адміністрацій щодо податків та зборів, зокрема, належать:

встановлення ставок місцевих податків та зборів в межах ставок, визначених ПКУ;

прийняття рішення про встановлення місцевих податків та зборів, зміну розміру їх ставок, об’єкта оподаткування, порядку справляння чи надання податкових пільг, яке тягне за собою зміну податкових зобов’язань платників податків та яке набирає чинності з початку бюджетного періоду.

Центральний орган виконавчої влади, що реалізує державну податкову політику, не пізніше 25 вересня поточного року оприлюднює на своєму офіційному веб-сайті зведену інформацію про розмір та дату встановлення на відповідних територіях ставок місцевих податків та/або зборів, а також про встановлені на відповідних територіях податкові пільги (абзац дев’ятий п.п. 12.3.3 п. 12.3 ст. 12 ПКУ).

Зазначена інформація (у розрізі областей) розміщена на офіційному вебпорталі ДПС за посиланням: Головна/Законодавство/Податки, збори, платежі/Ставки місцевих податків та зборів. Також на офіційному вебпорталі ДПС розміщено рубрику «Рішення місцевих рад».

Поряд з цим, платники податків для уточнення інформації щодо прийнятих відповідним органами місцевого самоврядування рішень можуть звертатися до місцевої ради, на території якої знаходяться об’єкти оподаткування.

У пріоритеті сучасного податкового відомства – побудова сприятливого цифрового середовища для платників

Реалізація Національної стратегії доходів до 2030 року, схваленої Розпорядженням КМУ № 1218-р, забезпечить підвищення рівня дотримання податкового законодавства, створення надійної, прозорої та клієнтоорієнтованої податкової системи, яка зміцнить довіру громадян та бізнесу до контролюючих органів.

Важливим аспектом виконання завдань, визначених Національною стратегією доходів на 2024 – 2030 роки, є цифрова трансформація Державної податкової служби України (ДПС) та розвиток електронних сервісів.

Тому у фокусі уваги податкової служби – формування безбар’єрного цифрового середовища для платників, щоб онлайн-діалог був максимально простим та зрозумілим.

Довідково

Розпорядження КМУ № 1218-р – Розпорядження Кабінету Міністрів України від 27 грудня 2023 року № 1218-р «Про схвалення Національної стратегії доходів до 2030 року».

Провідні серед платників діджитал-платформи ДПС

ДПС є одним із лідерів у напрямку розвитку ІТ-технологій.

Сучасні цифрові рішення від ДПС значно спрощують взаємодію бізнесу з контролюючими органами, адже дозволяють платникам отримувати необхідну інформацію та консультації, подавати звітність, надсилати листи та запити онлайн, не витрачаючи свій час і ресурси.

Все більше суб’єктів господарювання, особливо фізичних осіб – підприємців (ФОП), обирають зручний сервіс від ДПС – «Електронний кабінет». Він домінує серед цифрових державних платформ і наразі пропонує понад 130 сервісів, що постійно оновлюються та удосконалюються.

Сервіс безкоштовний, працює цілодобово через мережу Internet та не потребує встановлення додаткового програмного забезпечення. На теперішній час кількість користувачів Електронного кабінету перевищує 5,4 мільйонів.

Популярністю у платників також користується безкоштовний мобільний застосунок від ДПС – «Моя податкова».

У додатку громадяни можуть отримати:

- інформацію про свої облікові дані та обʼєкти оподаткування;

- відомості про доходи;

- надіслати листи та запити;

- подати заяву для реєстрації у Державному реєстрі фізичних осіб – платників податків або внесення змін до нього;

- подати заяву про включення до Реєстру волонтерів;

- сплатити податки.

Функціонал додатку постійно оновлюється та доповнюється новими можливостями. За допомогою застосунку платники можуть подати податкову декларацію про майновий стан і доходи та податкові декларації платника єдиного податку – фізичної особи – підприємця для «спрощенців» першої, другої та третьої груп. Застосунок «Моя податкова» завантажили вже понад 122 тис. осіб.

Електронні сервіси від ДПС забезпечують платникам не тільки зручність та комфорт при отриманні податкових послуг, але і сприяють підвищенню прозорості податкових процесів, зменшують можливості для корупції та зловживань.

Хто є платниками внеску на підтримку працевлаштування осіб з інвалідністю?

Головне управління ДПС у Дніпропетровській області інформує.

З 01 січня 2026 року введено в дію Закон № 4219, яким внесено зміни до порядку працевлаштування осіб з інвалідністю, зокрема до Закону № 875.

Так, відповідно до ст. 18 прим. 2 Закону № 875 платниками внеску на підтримку працевлаштування осіб з інвалідністю (далі – внесок) є роботодавці, у яких середньооблікова кількість штатних працівників облікового складу у календарному кварталі становить вісім і більше працівників та які в цьому кварталі не виконали обов’язок щодо нормативу робочих місць для працевлаштування осіб з інвалідністю, встановленого ст. 18 прим. 2 Закону № 875.

Не є платниками внеску:

- роботодавці, у яких середньооблікова кількість штатних працівників облікового складу у календарному кварталі становить менше восьми працівників;

- роботодавці, у яких середньооблікова кількість штатних працівників облікового складу у календарному кварталі становить вісім і більше працівників та які в цьому кварталі виконали обов’язок щодо нормативу робочих місць для працевлаштування осіб з інвалідністю, встановленого цією статтею;

- дипломатичні представництва та консульські установи іноземних держав.

Довідково:

- Закон № 4219 – Закон України від 15 січня 2025 року № 4219-IХ «Про внесення змін до деяких законодавчих актів України щодо забезпечення права осіб з інвалідністю на працю» (далі – Закон № 4219);

- Закон № 875 – Закон України від 21 березня 1991 року № 875-XІІ «Про основи соціальної захищеності осіб з інвалідністю в Україні» (зі змінами та доповненнями).

Outdated Browser

Для комфортної роботи в Мережі потрібен сучасний браузер. Тут можна знайти останні версії.

Outdated Browser

Цей сайт призначений для комп'ютерів, але

ви можете вільно користуватися ним.

ви можете вільно користуватися ним.