Головне управління ДПС у Дніпропетровській області інформує щодо податкового законодавства

опубліковано 11 серпня 2025 року о 08:04

Оновлена форма декларації з акцизного податку: відображення суми податкового зобов’язання

Головне управління ДПС у Дніпропетровській області звертає увагу платників на таке.

Державна податкова служба України з метою забезпечення належного декларування податкових зобов’язань з акцизного податку з урахуванням змін, внесених до Податкового кодексу України (далі – Кодекс) у зв’язку з набуттям чинності окремих норм Закону України від 04 грудня 2024 року № 4115-ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо перегляду ставок акцизного податку на тютюнові вироби», у листі від 28.07.2025 № 18610/7/99-00-21-03-03-07 (далі – Лист № 18610) повідомила, зокрема про порядок відображення суми податкового зобов’язання з акцизного податку з урахуванням внесених змін до додатків 1 та 2 до декларації з акцизного податку із застосуванням ставок акцизного податку в євро та офіційного курсу гривні до євро.

При реалізації/ввезенні тютюнових виробів, тютюну та промислових замінників тютюну, та рідин, що використовуються в електронних сигаретах, при здійсненні інших операцій з такими товарами, які є об’єктом оподаткування акцизного податку, у звітності за місячні звітні періоди:

- березень (з 25.03.2025) – червень 2025 року – застосовується офіційний курс гривні до євро, що діяв станом на 01 липня 2024 року (43,2658 гривень до 1 євро);

- липень – грудень 2025 року, застосовується офіційний курс гривні до євро, що діяв станом на 01 січня 2025 року (43,6855 гривень до 1 євро).

У додатку 1 «Розрахунок суми акцизного податку з підакцизних товарів (продукції) (крім транспортних засобів) на які встановлено специфічні ставки акцизного податку» (Додаток 1) податкові зобов’язання з акцизного податку обчислюються у графі 15.2 рядка «Усього (округлення до двох знаків після коми)». Сума податкових зобов’язань з акцизного податку на тютюнові вироби, тютюн та промислові замінники тютюну, та рідини, що використовуються в електронних сигаретах за операціями, які є об’єктом оподаткування визначається як сума показників по графі 15.2, які розраховані як добуток обороту з реалізації (передачі), ввезення товару (Оборот тютюн, вир гр.9), ставки акцизного податку у перерахунку на одиницю виміру товару (графа 14.1) та офіційного курсу гривні до євро – для ставки, встановленої в євро відповідно до підпунктів 215.3.2 – 215.3.3 пункту 215.3 статті 215 розділу IV, пункту 17 підрозділу 5 розділу XX «Перехідні положення» Кодексу. При цьому для обрахунку операцій, які є об’єктом оподаткування (підзаголовок графи 15.2), застосовується курс Національного банку України, який є більшим на дату реалізації товару або на дату придбання марок акцизного податку.

У додатку 2 «Розрахунок суми акцизного податку з тютюнових виробів, на які встановлено специфічні та адвалорні ставки акцизного податку одночасно» (Додаток 2) податкові зобов’язання з акцизного податку обчислюються у графі 21 «Сума акцизного податку з операцій, які є об’єктом оподаткування, (графа 16 або графа 19, або графа 20, яка з них має більше значення)» проставляється у гривнях та розраховується за двома (для сигарет) або трьома (для сигарил, включаючи сигарили з відрізаними кінцями, з вмістом тютюну) ставками, що визначається шляхом порівняння обчислених сум податку та мінімального податкового зобов’язання з обсягів товару. В графі 21 до нарахування береться та сума, яка має більше значення.

Якщо платник податку у звітному періоді реалізує тютюнові вироби, які марковані марками акцизного податку, придбаними до 25 березня 2025 року, у Додатку 1 або Додатку 2 при розрахунку сум акцизного податку з такого товару (продукції) обирається розмір ставки, перерахований в гривні, який є більшим на дату його реалізації (діє ставка в євро та курс Національного банку України) або на дату придбання марок акцизного податку (діяла ставка в гривнях, при цьому графи щодо курсу євро не заповнюються).

Мінімальне акцизне податкове зобов’язання у Додатку 2 проставляється в євро згідно з Порядком заповнення граф 17, 18. При цьому графи 19, 20 заповнюються в гривнях, з урахуванням перерахунку за офіційним курсом гривні до євро, встановленого Національним банком України, що діяв на 00 годин першого дня календарного півріччя, що передує півріччю, в якому здійснюється реалізація/ввезення на митну територію тютюнових виробів. Для обрахунку (граф 19, 20) використовується курс Національного банку України, який є більшим на дату реалізації товару або на дату придбання марок акцизного податку (для продукції, яка маркована марками акцизного податку, придбаними до 25 березня 2025 року – мінімальне акцизне податкове зобов’язання в гривнях, що було чинне до 25 березня 2025 року).

При цьому, для сигарет за кодами згідно з УКТ ЗЕД 2402 20 90 10 (сигарети без фільтру) та 2402 20 90 20 (сигарети з фільтром) мінімальне акцизне податкове зобов’язання із сплати акцизного податку на такі сигарети зазначається з урахуванням застосування коефіцієнту 1,1 (у період з 01 квітня 2025 року по 31 грудня 2025 року) та відображається у графі 17 «Мінімальне податкове зобов’язання, встановлене Кодексом за 1000 шт» Додатку 2.

Лист № 18610 розміщений на вебпорталі ДПС України за посиланням https://tax.gov.ua/zakonodavstvo/podatki-ta-zbori/zagalnoderjavni-podatki/aktsizniy-podatok/listi-dps/919438.html

Незадекларована праця збільшує видатки роботодавців

Неформальна економіка і незадекларована праця сприяють створенню і існуванню недобросовісної конкуренції щодо тих суб’єктів господарювання, які у повному обсязі забезпечують виконання зобов’язань щодо сплати податків, охорони праці і соціального забезпечення працівників.

Використання незадекларованої праці для роботодавця – це:

- додаткові витрати часу та ресурсів на навчання працівників – досвідчені спеціалісти відмовлятимуться працювати на таких умовах або швидко знайдуть краще місце;

- проблеми з отриманням банківських кредитів та інвестицій;

- закритий вихід на нові ринки країн ЄС, Канади і ще кілька десятків країн, з якими Україна уклала угоди про вільну торгівлю;

- істотні штрафи за порушення трудового законодавства у разі перевірки тощо.

Зведений бюджет: понад 55,1 млрд грн – внесок від платників Дніпропетровщини

За підсумками першого півріччя 2025 року від платників Дніпропетровщини до зведеного бюджету спрямовано понад 55,1 млрд грн податків, зборів та платежів. Порівняно із січнем – червнем 2025 року надходження зросли на понад 11,3 млрд грн, або на 26 відсотків.

При цьому до загального фонду державного бюджету надійшло майже 25,8 млрд грн, до спеціального фонду державного бюджету – понад 7,0 млрд грн, до місцевих бюджетів регіону – понад 22,3 млрд гривень.

Подяка платникам за своєчасну та у повному обсязі сплату податкових платежів – гарантію стабільного наповнення бюджетів усіх рівнів та фінансової незалежності.

Про звірку даних щодо плати за землю

Плата за землю – обов’язковий платіж у складі податку на майно, що справляється у формі земельного податку або орендної плати за земельні ділянки державної і комунальної власності (п.п. 14.1.147 п. 14.1 ст. 14 Податкового кодексу України (далі – ПКУ)).

Головне управління ДПС у Дніпропетровській області нагадує, що платники плати за землю мають право письмово або в електронній формі засобами електронного зв’язку (з дотриманням вимог, визначених п. 42.4 ст. 42 ПКУ) звернутися до контролюючого органу за своїм місцем реєстрації у контролюючих органах або за місцем знаходження земельних ділянок, у тому числі право на яку фізична особа має як власник земельної частки (паю), для проведення звірки даних щодо (п. 286.5 ст. 286 ПКУ):

- розміру площ та кількості земельних ділянок, земельних часток (паїв), що перебувають у власності та/або користуванні платника податку;

- права на користування пільгою зі сплати податку з урахуванням положень пунктів 281.4 і 281.5 ст. 281 ПКУ;

- розміру ставки земельного податку;

- нарахованої суми плати за землю.

У разі виявлення розбіжностей між даними контролюючих органів та даними, підтвердженими платником плати за землю на підставі оригіналів відповідних документів або належним чином засвідчених копій таких документів, зокрема, документів на право власності, користування пільгою, а також у разі зміни розміру ставки плати за землю контролюючий орган, до якого звернувся платник плати за землю, проводить протягом десяти робочих днів перерахунок суми податку і надсилає (вручає) йому нове податкове повідомлення-рішення разом з детальним розрахунком суми податку. Попереднє податкове повідомлення-рішення вважається скасованим (відкликаним).

Також, у разі якщо платник податків має у власності декілька земельних ділянок або право на декілька земельних часток (паїв), щодо яких необхідно провести звірку даних, для її проведення такий платник податків має право звернутися до контролюючого органу за своїм місцем реєстрації у контролюючих органах або за місцем знаходження будь-якої з таких земельних ділянок, у тому числі право на яку фізична особа має як власник земельної частки (паю) (п. 286.5 ст. 286 ПКУ).

Фізичні особи з використанням кваліфікованого електронного підпису мають можливість переглянути сформовані податкові повідомлення-рішення щодо сум нарахованих їм податкових зобов’язань з плати за землю, в меню «ЕК для громадян» приватної частини Електронного кабінету, вхід до якого здійснюється за адресою: http://cabinet.tax.gov.ua, а також через вебпортал ДПС.

Отже, для звірки даних щодо плати за землю фізичні особи (громадяни) звертаються із відповідними документами письмово або в електронній формі (через меню «Листування з ДПС» приватної частини Електронного кабінету) до головних управлінь ДПС в областях та м. Києві за своїм місцем реєстрації або місцем знаходження будь-якої з земельних ділянок.

Спрощена система оподаткування для платників єдиного податку першої – третьої груп: обрання/перехід

Головне управління ДПС у Дніпропетровській області повідомляє.

Порядок обрання або переходу на спрощену систему оподаткування платниками єдиного податку першої – третьої груп здійснюється відповідно до підпунктів 298.1.1 – 298.1.4 п. 298.1 ст. 298 Податкового кодексу України від 02 грудня 2010 року № 2755-VI (зі змінами та доповненнями) (далі – ПКУ) (п. 298.1 ст. 298 ПКУ).

Відповідно до п.п. 298.1.1 п. 298.1 ст. 298 ПКУ для обрання або переходу на спрощену систему оподаткування суб’єкт господарювання (СГ) подає до контролюючого органу за місцем податкової адреси заяву.

Заява подається за вибором платника податків, якщо інше не передбачено ПКУ, в один з таких способів:

- ) особисто платником податків або уповноваженою на це особою;

- ) надсилається поштою з повідомленням про вручення та з описом вкладення;

- ) засобами електронного зв’язку в електронній формі з дотриманням вимог законів України від 22 травня 2003 року № 851-ІV «Про електронні документи та електронний документообіг» (зі змінами та доповненнями) та від 05 жовтня 2017 року № 2155-VIII «Про електронну ідентифікацію та електронні довірчі послуги» (зі змінами та доповненнями).

СГ може заявити про обрання спрощеної системи оподаткування під час державної реєстрації створення юридичної особи або державної реєстрації фізичної особи – підприємця (ФОП), державної реєстрації змін до відомостей про юридичну особу або ФОП, що містяться в Єдиному державному реєстрі юридичних осіб, фізичних осіб – підприємців та громадських формувань. Відповідна заява або відомості передаються до контролюючих органів у порядку, встановленому Законом України від 15 травня 2003 року № 755-ІV «Про державну реєстрацію юридичних осіб, фізичних осіб – підприємців та громадських формувань» (із змінами).

Підпунктом 298.1.2 п. 298.1 ст. 298 ПКУ визначено, що зареєстровані в установленому порядку ФОПи, які до закінчення місяця, в якому відбулася державна реєстрація, подали заяву щодо обрання спрощеної системи оподаткування та ставки єдиного податку, встановленої для першої або другої групи, вважаються платниками єдиного податку з першого числа місяця, наступного за місяцем, у якому відбулася державна реєстрація.

Зареєстровані в установленому законом порядку СГ (новостворені), які протягом 10 днів з дня державної реєстрації подали заяву щодо обрання спрощеної системи оподаткування та ставки єдиного податку, встановленої для третьої групи, яка не передбачає сплату податку на додану вартість, вважаються платниками єдиного податку з дня їх державної реєстрації.

Відповідно до п.п. 298.1.4 п. 298.1 ст. 298 ПКУ СГ, який є платником інших податків і зборів відповідно до норм ПКУ, може прийняти рішення про перехід на спрощену систему оподаткування шляхом подання заяви до контролюючого органу не пізніше ніж за 15 календарних днів до початку наступного календарного кварталу. Такий СГ може здійснити перехід на спрощену систему оподаткування один раз протягом календарного року.

Перехід на спрощену систему оподаткування СГ, зазначеного в абзаці першому п.п. 298.1.4 п. 298.1 ст. 298 ПКУ, може бути здійснений за умови, якщо протягом календарного року, що передує періоду переходу на спрощену систему оподаткування, СГ дотримано вимоги, встановлені в п. 291.4 ст. 291 ПКУ.

До поданої заяви додається розрахунок доходу за попередній календарний рік, який визначається з дотриманням вимог, встановлених главою 1 «Спрощена система оподаткування, обліку та звітності» розд. XIV ПКУ.

При цьому якщо СГ протягом календарного року, що передує року обрання спрощеної системи оподаткування, самостійно прийняв рішення про припинення ФОП, то при переході на спрощену систему оподаткування до розрахунку доходу за попередній календарний рік включається вся сума доходу, отриманого такою особою в результаті провадження господарської діяльності за такий попередній календарний рік.

Офіційна заробітна плата – захист інтересів працівників

Інформаційна політика держави щодо виведення з «тіні» заробітної плати та доходів громадян направлена на підвищення самоповаги громадян, які не повинні погоджуватися на роботу без офіційного оформлення трудових відносин, отримання заробітної плати у «конвертах» або нижче за мінімально встановлений рівень.

В межах інформаційної кампанії Головним управлінням ДПС у Дніпропетровській області постійно проводиться робота з працівниками та роботодавцями стосовно вимог законодавства щодо офіційного оформлення найманої праці. Фахівцями податкової служби Дніпропетровщини надаються роз’яснення стосовно того, що не задекларована праця позбавляє найманих працівників можливості захисту своїх інтересів та сприяє ухиленню від сплати податків, а відповідно і позбавляє бюджети коштів, необхідних для забезпечення Збройних Сил України та підтримки громадян, які постраждали від збройної агресії.

Які пільги з ПДФО і військового збору мають фізичні особи – волонтери?

Головне управління ДПС у Дніпропетровській області інформує.

Відповідно до підпунктів 165.1.64 та 165.1.65 п. 165.1 ст. 165 Податкового кодексу України від 02 грудня 2010 року № 2755-VІ із змінами та доповненнями (далі – ПКУ) до загального місячного (річного) оподатковуваного доходу платника податку не включаються такі доходи:

- кошти або вартість майна (послуг), що надаються фізичній особі – волонтеру, з якою укладено договір про провадження волонтерської діяльності, у частині витрат неприбуткової організації, що залучає до своєї діяльності волонтерів, на проведення медичного огляду та вакцинації волонтера, інших лікувально-профілактичних заходів, безпосередньо пов’язаних з наданням волонтерської допомоги такою особою відповідно до Закону України від 19 квітня 2011 року № 3236-VI «Про волонтерську діяльність» (із змінами та доповненнями) (далі – Закон № 3236);

- відшкодування неприбутковою організацією особі – волонтеру, з якою укладено договір про провадження волонтерської діяльності, документально підтверджених витрат, пов’язаних з наданням волонтерської допомоги, у розмірі та відповідно до переліку, що передбачені ст. 11 Закону № 3236.

Зазначені доходи фізичних осіб – волонтерів не оподатковуються податком на доходи фізичних осіб (ПДФО) та військовим збором.

Інформаційно-роз’яснювальна кампанія щодо системи управління податковими ризиками (комплаєнс-ризиками) у ДПС

Головне управління ДПС у Дніпропетровській області доводить до відома платників наступне.

З вересня поточного року розпочалась інформаційно-роз’яснювальна кампанія про реалізацію експериментального проєкту щодо функціонування системи управління податковими ризиками (комплаєнс-ризиками) в Державній податковій службі України (далі – Експериментальний проєкт).

Мета кампанії – роз’яснення платникам змін у підходах до організації роботи ДПС у зв’язку зі схваленням Кабінетом Міністрів України постанови від 25 липня 2024 року № 854 «Про реалізацію експериментального проєкту щодо функціонування системи управління податковими ризиками (комплаєнс-ризиками) в Державній податковій службі» (далі – Постанова № 854). Ця Постанова є методологічною основою та базовим документом для практичної реалізації Експериментального проєкту.

Запровадження системи управління податковими ризиками у ДПС забезпечить системність та єдиний підхід до управління ризиками дотримання податкового законодавства у роботі органів ДПС по всій вертикалі, зосередження зусиль податкових органів на найбільш проблемних питаннях в адмініструванні податків і зборів.

Постанова № 854 не встановлює жодних нових обов’язків або обмежень для платників податків. Для більшості платників, які прагнуть дотримуватися податкового законодавства, ДПС зосередить зусилля на вжитті проактивних заходів впливу (сприятливих заходах впливу, спрямованих на допомогу платникам податків у розумінні виконання своїх податкових обов’язків), які реалізуються шляхом надання консультацій, інформаційно-довідкових послуг, здійснення сервісного обслуговування платників.

Звільнення від оподаткування ПДВ операцій з постачання товарів на митній території України

Головне управління ДПС у Дніпропетровській області нагадує.

Пунктом 87 прим. 1 підрозд. 2 розд. ХХ «Перехідні положення» Податкового кодексу України від 02 грудня 2010 року № 2755-VI (із змінами) (далі – ПКУ) тимчасово, на період дії воєнного стану в Україні, введеного Указом Президента України «Про введення воєнного стану в Україні» від 24 лютого 2022 року № 64/2022, затвердженим Законом України «Про затвердження Указу Президента України «Про введення воєнного стану в Україні» від 24 лютого 2022 року № 2102-IX, але не більш як до 01 січня 2026 року, звільняються від оподаткування ПДВ операції з ввезення на митну територію України (у тому числі переміщення (пересилання) у міжнародних поштових та експрес-відправленнях) у митному режимі імпорту товарів, визначених п. 9 прим. 36 розділу XXI «Прикінцеві та перехідні положення» Митного кодексу України від 13 березня 2012 року № 4495-VI (із змінами) (далі – МКУ).

При цьому, п. 9 прим. 36 розд. XXI «Прикінцеві та перехідні положення» МКУ звільнення від оподаткування ввізним митом передбачено для товарів, що ввозяться на митну територію України (у тому числі переміщуються (пересилаються) на митну територію України у міжнародних поштових та експрес-відправленнях) для вільного обігу та класифікуються за такими кодами згідно з УКТ ЗЕД:

- 8406 (крім 8406 10 00 00), 8410 (тільки турбіни гідравлічні та їх частини), 8483 40 21 00, 8502 20 40 90, 8502 20 60 90, 8502 20 80 90, 8411 (крім турбогвинтових та турбореактивних двигунів та їх частин), 8501 64 00 00, 8504 40, 8400 (крім інверторних зварювальних апаратів), 8504 40 88 00 (крім інверторних зварювальних апаратів), 8504 40 90 00 (крім інверторних зварювальних апаратів), 8507 60 00 00 (крім установок зберігання енергії потужністю менш як 300 Вт змінного та/або постійного струму та акумуляторів електричних ємністю менш як 100 А•год), 8541 43 00 00, 8537 (крім 8537 10 98 10), 8503 00 99 00 (тільки для вітроенергетичних електрогенераторних установок).

Таким чином, режим звільнення від оподаткування ПДВ, встановлений п. 87 прим. 1 підрозд. 2 розд. ХХ «Перехідні положення» ПКУ, застосовується виключно до операцій із ввезення на митну територію України (у тому числі переміщення (пересилання) у міжнародних поштових та експрес-відправленнях) у митному режимі імпорту товарів, визначених п. 9 прим. 36 розд. XXI «Прикінцеві та перехідні положення» МКУ.

Водночас норми п. 87 прим. 1 підрозд. 2 розд. ХХ «Перехідні положення» ПКУ не передбачають застосування режиму звільнення від оподаткування ПДВ до операцій із постачання товарів, визначених п. 9 прим. 36 розд. XXI «Прикінцеві та перехідні положення» МКУ, на митній території України.

Щодо підвищення відповідальності за корупційні або пов’язані з корупцією правопорушення

Закон України від 17 червня 2025 року № 4496-ІХ «Про внесення змін до Кодексу України про адміністративні правопорушення, Кримінального кодексу України, Кримінального процесуального кодексу України та інших законодавчих актів України щодо підвищення відповідальності за корупційні або пов’язані з корупцією правопорушення» (далі – Закон № 4496) набув чинності 17.07.2025 (опубліковано в офіційному виданні «Голос України» № 138 від 16.07.2025).

Закон № 4496 підвищив поріг для адміністративної та кримінальної відповідальності посадовців за недостовірне декларування.

До внесення змін адміністративна відповідальність за статтею 1726 КУпАП «Порушення вимог фінансового контролю» наставала, якщо посадовець зазначив у декларації недостовірні відомості про майно чи інші об’єкти декларування, розбіжність у вартості яких становила від 100 до 500 прожиткових мінімумів для працездатних осіб (у 2025 році, для прикладу, це від 302,8 тис. грн до 1 млн 514 тис. гривень). Адміністративне правопорушення виникає, якщо в декларації є недостовірні відомості на суму від 150 до 750 ПМ (тобто у 2025 році це від 454,2 тис. грн до 2 млн 271 тис. гривень).

Кримінальна відповідальність за ст. 3662 ККУ «Декларування недостовірної інформації» наступала, якщо розбіжності в декларації перевищували суму від 500 ПМ (1 млн 514 тис. грн у 2025 році) до 2 тис. ПМ (6 млн 56 тис. грн у 2025 році).

Тепер у відповідній статті збільшені порогові значення: за частиною першою з 750 до 2,5 тис. ПМ (2 млн 271 тис. грн – 7 млн 570 тис. грн у 2025 році); за частиною другою – на понад 2,5 тис. ПМ (7 млн 570 тис. грн у 2025 році).

Платникам єдиного податку (другої/третьої груп) про заповнення додатка 2 до податкової декларації платника єдиного податку – ФОП за певних умов

Головне управління ДПС у Дніпропетровській області повідомляє про особливості заповнення граф 7 – 12 додатка 2 до податкової декларації платника ЄП – ФОП, якщо сума мінімального податкового зобов’язання з 1 гектара становить менше суми, визначеної п. 74 підрозд. 10 розд. XX Податкового кодексу України (далі – ПКУ).

Мінімальне податкове зобов’язання (далі – МПЗ) щодо земельної ділянки, нормативна грошова оцінка якої проведена, та МПЗ щодо земельної ділянки, нормативна грошова оцінка якої не проведена, обчислюється за формулами наведеними у ст. 38 прим. 1 «Визначення МПЗ» ПКУ.

Відповідно до абзацу першого п. 297 прим. 1.1 ст. 297 прим. 1 ПКУ, зокрема, платники єдиного податку другої або третьої групи – власники, орендарі, користувачі на інших умовах (в тому числі на умовах емфітевзису) земельних ділянок, віднесених до сільськогосподарських угідь, а також голови сімейних фермерських господарств, у тому числі щодо земельних ділянок, що належать членам такого сімейного фермерського господарства та використовуються таким сімейним фермерським господарством, зобов’язані подавати додаток з розрахунком загального МПЗ у складі податкової декларації за податковий (звітний) рік.

Водночас, п. 74 підрозд. 10 розд. XX «Перехідні положення» ПКУ встановлено, що при визначенні МПЗ у період з 01 січня 2024 року по 31 грудня року, у якому буде припинено або скасовано воєнний стан, сума МПЗ, визначена відповідно до підпунктів 38 прим. 1.1.1 і 38 прим. 1.1.2 п. 38 прим. 1.1 ст. 38 прим. 1 ПКУ, не може становити менше 700 грн. з 1 гектара, а для земельних ділянок, у площі яких частка ріллі становить не менше 50 відс., – 1400 грн. з 1 гектара.

Дія п. 74 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ не поширюється на земельні ділянки, земельні частки (паї), що розташовані на територіях можливих бойових дій, які включені до Переліку територій, на яких ведуться (велися) бойові дії або тимчасово окупованих російською федерацією (далі – Перелік територій).

Форма податкової декларації платника єдиного податку – фізичної особи – підприємця затверджена наказом Міністерства фінансів України від 19.06.2015 № 578 (в редакції наказу Міністерства фінансів України від 31.01.2025 № 57) (далі – Декларація) та передбачає заповнення додатка 2 «Розрахунок загального мінімального податкового зобов’язання за податковий (звітний) рік» (далі – Додаток 2) з урахуванням положень п. 74 підрозд. 10 розд. XX «Перехідні положення» ПКУ.

В Додатку 2 заповнюються всі рядки та графи усіх розділів з урахуванням приміток. Якщо будь-які графи / рядки Додатка 2 не заповнюється через відсутність показників, то у разі подання Декларації у паперовому вигляді такі графи / рядки прокреслюються, в електронному вигляді – не заповнюються. Вартісні показники Додатка 2 зазначаються у гривнях з двома десятковими знаками.

Зокрема, у графах 3 - 10 Додатка 2 зазначається наступна інформація:

у графі 3 – площа власної земельної ділянки в гектарах з чотирма десятковими знаками;

у графі 4– частка ріллі власної земельної ділянки у відсотках;

у графі 5 – площа орендованої земельної ділянки в гектарах з чотирма десятковими знаками;

у графі 6 – частка ріллі орендованої земельної ділянки у відсотках;

у графі 7 – нормативна грошова оцінка (далі – НГО) відповідної земельної ділянки з урахуванням коефіцієнта індексації, визначеного відповідно до порядку, встановленого ПКУ для справляння плати за землю (для земельної ділянки, НГО якої проведена);

у графі 8 – НГО 1 гектара ріллі по Автономній Республіці Крим або по області, з урахуванням коефіцієнта індексації, визначеного відповідно до порядку, встановленого ПКУ для справляння плати за землю (для земельної ділянки, НГО якої не проведена);

у графі 9 – коефіцієнт, який становить:

0,05 – за 2024 рік,

0,057 – за 2025 рік та наступні роки, закінчуючи роком, у якому буде припинено або скасовано воєнний стан;

у графі 10 – кількість календарних місяців, протягом яких земельна ділянка перебуває у власності, оренді, користування на інших умовах (в т. ч. на умовах емфітевзису) платника податків.

Якщо за розрахунком платника єдиного податку сума МПЗ з 1 гектара становить менше суми, визначеної п. 74 підрозд. 10 розд. XX ПКУ, то у графі 11 (для земельної ділянки, НГО якої проведена) або 12 (для земельної ділянки, НГО якої не проведена) Додатка 2 зазначається МПЗ земельної ділянки (крім земельних ділянок, земельних часток (паїв), що розташовані на територіях можливих бойових дій, які включені до Переліку територій), обчислене відповідно до положень п. 74 підрозд. 10 розд. XX «Перехідні положення» ПКУ за формулою:

графа 3 або графа 5 х 1400 х графа 10/12 – для земельних ділянок, у площі яких частка ріллі становить не менше 50 відс;

графа 3 або графа 5 х 700 х графа 10/12 – для інших земельних ділянок.

Чи мають можливість платники сплатити податки та збори через Електронний кабінет?

Головне управління ДПС у Дніпропетровській області повідомляє.

Згідно з абзацами першим та другим п. 42 прим. 1.2 ст. 42 прим. 1 Податкового кодексу України (далі – ПКУ) Електронний кабінет забезпечує можливість реалізації платниками податків прав та обов’язків, визначених ПКУ та іншими законами, контроль за дотриманням яких покладено на контролюючі органи, та нормативно-правовими актами, прийнятими на підставі та на виконання ПКУ та інших законів, контроль за дотриманням яких покладено на контролюючі органи, в тому числі, шляхом, зокрема, перегляду інформації про платника податків, що збирається, використовується та формується контролюючими органами у зв’язку з обліком платників податків та адмініструванням податків, зборів, митних платежів, єдиного внеску на загальнообов’язкове державне соціальне страхування (далі – єдиний внесок), здійсненням податкового контролю, у тому числі дані оперативного обліку податків, зборів, єдиного внеску (у тому числі дані інтегрованих карток платників податків), дані системи електронного адміністрування податку на додану вартість, дані системи електронного адміністрування реалізації пального та спирту етилового, а також одержання такої інформації у вигляді документа, який формується автоматизовано шляхом вивантаження відповідної інформації з електронного кабінету з накладенням кваліфікованого електронного підпису посадової особи контролюючого органу відповідно до вимог Закону України від 05 жовтня 2017 року № 2155-VIII «Про електронну ідентифікацію та електронні довірчі послуги» зі змінами та доповненнями.

Платник податків в меню «Стан розрахунків з бюджетом» приватної частини Електронного кабінету має доступ до своїх особових рахунків із сплати податків, зборів та інших платежів. При зверненні до зазначеного меню відображається зведена інформація станом на момент звернення, що містить інформацію по кожному виду платежу, зокрема, бюджетний рахунок на поточну дату.

Меню «Стан розрахунків з бюджетом» приватної частини Електронного кабінету надає можливість фізичним особам після ідентифікації за допомогою платіжної системи сплатити податки, збори, платежі за допомогою платіжної карти або за допомогою QR-коду. Для юридичних осіб можливість сплати податків, зборів та платежів через Електронний кабінет не реалізована.

З інформацією щодо сплати податків, зборів, платежів фізичними особами можна ознайомитись в меню «Стан розрахунків з бюджетом» розділу «Допомога» Електронного кабінету.

Робота у приватній частині Електронного кабінету здійснюється з використанням кваліфікованого електронного підпису, отриманого у будь-якого Кваліфікованого надавача електронних довірчих послуг.

Вхід до Електронного кабінету здійснюється за адресою: https://cabinet.tax.gov.ua, а також через офіційний вебпортал ДПС.

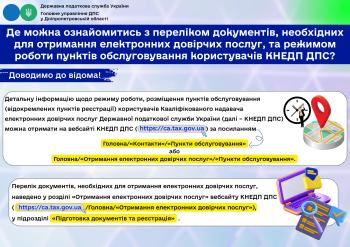

Як завантажити власний кваліфікований сертифікат відкритого ключа?

Головне управління ДПС у Дніпропетровській області звертає увагу на таке.

Клієнти (користувачі) мають можливість завантажити кваліфіковані сертифікати відкритих ключів на персональний комп’ютер за допомогою програмного забезпечення «ІІТ Користувач ЦСК-1» (далі – Програма).

Для початку використання Програми клієнтам (користувачам) необхідно встановити актуальну версію безкоштовної Програми, яку можливо завантажити на вебсайті Кваліфікованого надавача електронних довірчих послуг Державної податкової служби України (далі – Надавач) (https://ca.tax.gov.ua) за посиланням: Головна/«Отримання електронних довірчих послуг»/«Програмне забезпечення»/«Засіб кваліфікованого електронного підпису чи печатки – «ІІТ Користувач ЦСК-1»/«Інсталяційний пакет «ІІТ Користувач ЦСК-1.3.1» (https://ca.tax.gov.ua/korustyvach_csk).

Детальну інформацію щодо роботи Програми та покрокову інструкцію стосовно можливості завантаження власних кваліфікованих сертифікатів відкритих ключів, наведено у п.п. 5.2 п. 5 Настанови користувача «ІІТ Користувач ЦСК-1.3.1» на вебсайті Надавача за посиланням: Головна/«Отримання електронних довірчих послуг»/«Програмне забезпечення»/«Засіб кваліфікованого електронного підпису чи печатки – «ІІТ Користувач ЦСК-1»/«Настанова користувача «ІІТ Користувач ЦСК-1.3.1».

До уваги користувачів ПРРО: актуальні програмні рішення від ДПС

Державна податкова служба України інформує платників про можливість використання безоплатного функціоналу оновленого «ПРРО ДПС».

Це програмне рішення:

- відповідає вимогам законодавчих та інших нормативно-правових актів у сфері застосування ПРРО;

- охоплює затребувані бізнесом операційні системи, до яких «ПРРО ДПС» адаптоване.

Користувачам, які досі використовують «ПРРО каса», для використання безоплатного програмного рішення Державної податкової служби рекомендується перейти до застосування «ПРРО ДПС», який розроблений на заміну «ПРРО каса».

Актуальна версія «ПРРО ДПС» для операційних систем Android, iOS доступна для завантаження на відповідних цифрових платформах App Store, Google Play та на вебпорталі ДПС за посиланням: https://tax.gov.ua/baneryi/programni-rro/.

Також за цим посиланням доступне для завантаження «ПРРО ДПС» для OC Windows та web.

Для операційних систем Android, iOS користувачам, у яких активована функція щодо отримання автоматичних повідомлень про нові версії, надходять сповіщення про наявність змін у програмному забезпеченні «ПРРО ДПС», яке необхідно оновити.

«ПРРО ДПС» для OC Windows формує такі повідомлення автоматично. Версія для web оновлюється автоматично.

Для зручності користувачів в банері «Програмні РРО» розміщені:

керівництво користувача «ПРРО ДПС» для відповідних операційних систем: https://tax.gov.ua/baneryi/programni-rro/kerivnitstvo-koristuvacha;

форми ПРРО та інструкції щодо їх заповнення: https://tax.gov.ua/baneryi/programni-rro/formi-prro/;

відповіді на актуальні запитання користувачів: https://tax.gov.ua/baneryi/programni-rro/aktualni-zapitannya-vidpovidi.

Закон України № 4115: деякі зміни до Податкового кодексу України

Головне управління ДПС у Дніпропетровській області звертає увагу платників на таке.

Державна податкова служба України з метою забезпечення належного декларування податкових зобов’язань з акцизного податку з урахуванням змін, внесених до Податкового кодексу України (далі – Кодекс) у зв’язку з набуттям чинності окремих норм Закону України від 04 грудня 2024 року № 4115-ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо перегляду ставок акцизного податку на тютюнові вироби» (далі – Закон № 4115) повідомила.

Змінами до Кодексу, зокрема, передбачено, що:

- роздрібна ціна продажу підакцизних товарів, на які встановлюються максимальні роздрібні ціни (без урахування акцизного податку з реалізації суб’єктами господарювання роздрібної торгівлі підакцизних товарів), не може бути меншою за встановлене на дату виробництва такого товару мінімальне акцизне податкове зобов’язання із сплати акцизного податку на тютюнові вироби, помножене на коефіцієнт 1,45, а для тютюнових виробів, на які встановлено лише специфічну ставку акцизного податку, – меншою за розмір встановленої на дату виробництва такого товару специфічної ставки акцизного податку, помноженої на коефіцієнт 1,45 (підпункт 14.1.106 пункт 14.1 стаття 14 Кодексу);

- розмір максимальної роздрібної ціни на підакцизні товари (продукцію), який встановлюється виробниками або імпортерами для тютюнових виробів, тютюну, промислових замінників тютюну, не може бути меншим, ніж розмір роздрібної ціни продажу, обчислений відповідно до зазначеного вище порядку.

Водночас, у зв’язку з тим, що за 2024 рік частка загальної суми податкових зобов’язань з акцизного податку у середньозваженій роздрібній ціні сигарет становить 55,8 %, тобто є меншою за 60 %, починаючи з 1 квітня до 31 грудня 2025 року виробники та імпортери сигарет застосовують коефіцієнт 1,1 до мінімального акцизного податкового зобов’язання.

Відповідно до вимог Кодексу на вебпорталі ДПС оприлюднена інформація про загальну суму податкових зобов'язань з акцизного податку на сигарети, середньозважену роздрібну ціну продажу сигарет та показник (у відсотках), що характеризує частку загальної суми податкових зобов'язань з акцизного податку у середньозваженій роздрібній ціні продажу сигарет.

При визначенні максимальних роздрібних цін на тютюнові вироби в декларації про МРЦ, а також роздрібної ціни продажу (при торгівлі в роздріб) – вони не повинні бути меншими за встановлене на дату виробництва:

- сигарет за кодами згідно з УКТ ЗЕД 2402 20 90 10 (сигарети без фільтру) та 2402 20 90 20 (сигарети з фільтром) – мінімальне акцизне податкове зобов’язання із сплати акцизного податку на такі сигарети, з урахуванням застосування коефіцієнту 1,1 (у період з 01 квітня 2025 року по 31 грудня 2025 року) та помножене на коефіцієнт 1,45;

- сигарил за кодами згідно з УКТ ЗЕД 2402 10 00 90 – мінімальне акцизне податкове зобов’язання із сплати акцизного податку на такі сигарили, помножене на коефіцієнт 1,45;

- інших тютюнових виробів – специфічної ставки акцизного податку, помноженої на коефіцієнт 1,45.

Розмір ставок акцизного податку на тютюнові вироби в одиницях виміру за 1 кілограм (нетто) / за 1000 штук встановлено в євро замість гривні. При цьому, згідно з пунктом 17 підрозділу 5 розділу XX «Перехідні положення» Кодексу передбачено поступове (до 31.12.2027) щорічне підвищення ставок акцизного податку на тютюнові вироби, тютюн та промислові замінники тютюну, інші продукти, що містять тютюн, замінники тютюну, інші відмінні від рідин, що використовуються в електронних сигаретах, нікотиновмісні продукти, їх замінники для куріння, нюхання, смоктання, жування чи вдихання без горіння шляхом нагрівання.

Відповідно до абзацу п’ятого підпункту 391. 1 статті 391 Кодексу для цілей визначення податкових зобов’язань із сплати акцизного податку з тютюнових виробів, рідин, що використовуються в електронних сигаретах, тютюнової сировини та тютюнових відходів застосовується офіційний курс валюти України до іноземної валюти, встановлений Національним банком України, що діяв на 0 годин першого дня календарного півріччя, що передує півріччю, в якому здійснюється:

- придбання марок акцизного податку (до 1 січня 2026 року); формування унікального ідентифікатора (з 1 січня 2026 року); реалізація тютюнових виробів, рідин, що використовуються в електронних сигаретах, вироблених на митній території України, або подання митної декларації при ввезенні тютюнових виробів, рідин, що використовуються в електронних сигаретах, на митну територію України;

- нарахування зобов’язань з акцизного податку з тютюнової сировини та тютюнових відходів згідно із нормами Кодексу;

Одночасно змінами до Кодексу передбачено, зокрема:

- зменшення розміру сукупних втрат та відходів неферментованої тютюнової сировини з 10% до 5%, використаної для виробництва;

- пом’якшення антифорстолінгового обмеження при придбанні марок акцизного податку та при реалізації продукції на внутрішньому ринку та/або ввезення на митну територію України імпортерами тютюнових виробів до підвищення ставок акцизного податку, норма діє тимчасово на період дії воєнного стану в Україні, введеного Указом Президента України «Про введення воєнного стану в Україні» від 24 лютого 2022 року № 64/2022, затвердженим Законом України «Про затвердження Указу Президента України «Про введення воєнного стану в Україні» від 24 лютого 2022 року № 2102-ІХ. Пом’якшення антифорстолінгового обмеження полягає в тому, що збільшено середньомісячний обсяг продажу марок акцизного податку до 120 % (раніше, а саме до підвищення ставок акцизного податку, було 115 %).

Отже, з метою забезпечення реалізації змін, передбачених Законом № 4115, внесено зміни до форми декларації з акцизного податку (далі – Декларація), Порядку заповнення та подання декларації з акцизного податку, затверджених наказом Міністерства фінансів України (МФУ) від 23.01.2015 № 14 (із змінами, затвердженими наказом МФУ від 05.06.2025 № 291, який зареєстровано в Міністерстві юстиції України 18.06.2025 за № 936/44342) (далі – Наказ № 291).

Податкові зобов’язання з акцизного податку за операціями з реалізації вироблених в Україні / із ввезених(ої) на митну територію України тютюнових виробів, тютюну та промислових замінників тютюну, рідин, що використовуються в електронних сигаретах необхідно відображати у розділі Б Декларації, які розраховані відповідно до:

- додатку 1 «Розрахунок суми акцизного податку з підакцизних товарів (продукції) (крім транспортних засобів) на які встановлено специфічні ставки акцизного податку» (далі – Додаток 1);

- додатку 2 «Розрахунок суми акцизного податку з тютюнових виробів, на які встановлено специфічні та адвалорні ставки акцизного податку одночасно» (далі – Додаток 2).

Відповідно до Наказу № 291 додаток 1 та додаток 2 Декларації доповнено новими графами в частині застосування валютних курсів при нарахуванні податкових зобов’язань з акцизного податку.

Національна стратегія доходів до 2030 року: пільговий режим з податку на прибуток підприємств для резидентів Дія Сіті

Головне управління ДПС у Дніпропетровській області нагадує, що податок на прибуток підприємств (податок на прибуток) є важливим джерелом надходжень.

Протягом 2021 – 2022 років в Україні було запроваджено декілька спеціальних режимів в межах чинної моделі податку на прибуток, метою яких є стимулювання секторальних або регіонально орієнтованих інвестицій.

Так, особливості оподаткування резидентів Дія Сіті спрямовані на стимулювання діяльності у сфері комп’ютерного програмування, консультування з питань інформатизації, діяльності із керування комп’ютерним устаткуванням, видання комп’ютерних ігор та інших програм, надання програмних продуктів у режимі «онлайн», освітньої діяльність у галузі ІТ, кібербезпеки проектування, виробництва безпілотних повітряних суден (літальних апаратів) та/або безпілотних водних (надводних, підводних) суден (апаратів) та/або безпілотних наземних транспортних засобів (апаратів, комплексів, платформ), комплектувальних виробів до зазначених суден, засобів (апаратів, комплексів, платформ), їх технічного обслуговування та ремонту, тощо. Для того, щоб бути зареєстрованим резидентом Дія Сіті суб’єкт господарювання має відповідати низці критеріїв.

Преференції в частині сплати податку на прибуток для резидентів Дія Сіті: резиденти Дія Сіті можуть самостійно обрати один із двох варіантів оподаткування своїх доходів: податок на прибуток на особливих умовах (за ставкою 9 % до бази оподаткування, яка визначається на підставі операцій із розподілу прибутку та операцій, які прирівнюються до такого розподілу) або податок на прибутокна загальних підставах (за ставкою 18 %).

Система управління податковими ризиками (комплаєнс-ризиками): забезпечення належного наповнення бюджетів

Головне управління ДПС у Дніпропетровській області нагадує, що комплаєнс-ризики у системі податкового адміністрування – це ризики, що призводять до втрати доходів, у разі якщо платники податків не дотримуються чотирьох основних обов’язків, визначених податковим законодавством: належної реєстрації у податковій системі; своєчасного подання податкової звітності; зазначення повної та достовірної інформації у податковій звітності та своєчасної сплати податкового зобов’язання в установлені терміни.

Реалізація експериментального проєкту щодо функціонування системи управління податковими ризиками (комплаєнс-ризиками) дасть змогу:

- допомогти платникам податків уникнути найбільш поширених помилок під час ведення господарської й підприємницької діяльності, заповнення податкової звітності, сплати податків у майбутньому тощо;

- максимально спростити подання податкової звітності й сплату податків, спільно вирішувати проблеми й усувати перешкоди;

- мінімізувати ризики недотримання платниками вимог податкового та іншого законодавства, контроль за дотриманням якого покладено на ДПС;

- запровадити механізм комплаєнсу від державної реєстрації платника податків до системи відслідковування ризиків у ДПС і кінцевого результату – сплати податків і зборів до бюджетів усіх рівнів;

- забезпечити належне надходження доходів і зборів, контроль за справлянням яких закріплено за ДПС, мінімізувати недонадходження доходів і зборів відповідно до ідентифікованих податкових ризиків.

Довідково: експериментальний проєкт щодо функціонування системи управління податковими ризиками (комплаєнс-ризиками) – складова реалізації Національної стратегії доходів до 2030 року. Він буде реалізовуватись відповідно до постанови Кабінету Міністрів України від 25 липня 2024 року № 854 протягом двох років.

До уваги мобілізованих, демобілізованих фізичних осіб та членів їх родин!

Для надання консультацій мобілізованим, демобілізованим фізичним особам та/або членам їх родин в Головному управлінні ДПС у Дніпропетровській області працюють номери телефонів «гарячих ліній»:

(096) 8621070

(095)1590970

(консультації мобілізованим, демобілізованим фізичним особам та членам їх родин з питань адміністрування податків, зборів)

(093) 6063045

(099) 5101150

(консультації мобілізованим, демобілізованим фізичним особам та членам їх родин з питань погашення податкового боргу)

Інформування платників податків про суми помилково сплачених податкових платежів

Державною податковою службою України з метою підвищення рівня інформування платників податків про суми помилково сплачених податкових платежів, єдиного внеску запроваджено новий сервіс «Е-повідомлення».

Платники податків, користувачі електронного кабінету, мають можливість отримувати в розділі «Вхідні/вихідні документи/Вхідні/ Повідомлення» електронне інформаційне повідомлення про помилкову сплату платежів (форма J/F14900) та миттєво здійснювати направлення до територіального органу ДПС, в якому обліковуються такі суми, заяву на перерахування коштів в електронному форматі.

Форма Е-повідомлення про помилкову сплату платежів

Податковий номер платника

Назва та код територіального органу ДПС

код території

отримано сплату [дата платіжної інструкції] по платежу [код платежу] «[назва платежу]» в розмірі [сума] грн за платіжною інструкцією № [номер платіжної інструкції] на рахунок [ рахунок IBAN].

У разі помилкової сплати просимо подати Заяву про повернення помилково та/або надміру сплачених сум грошових зобов’язань та пені.

Поряд з цим, посадові особи, які за даними Єдиного державного реєстру юридичних осіб, фізичних осіб – підприємців та громадських формувань є керівником підприємства, установи, організації, чи самозайнятою особою, чи фізичною особою – платником податків, також мають можливість отримувати додаткове повідомлення шляхом приєднання до сервісу «Info TAX».

Звертаємо увагу, що автоматична відправка електронних інформаційних повідомлень про помилкову сплату платежів здійснюється засобами ІКС ДПС о 9.00 годині в робочі дні, крім понеділка, за транзакціями про сплату за попередній банківський день.

Дотримання платниками вимог заповнення обов’язкових реквізитів платіжної інструкції під час сплати податків, зборів, платежів та єдиного внеску

Головне управління ДПС у Дніпропетровській області повідомляє.

Відповідно до вимог пункту 37 розділу ІІ Інструкції про безготівкові розрахунки в національній валюті користувачів платіжних послуг, затвердженою Постановою Правління НБУ від 29.07.2022 року № 163 платіжна інструкція, оформлена платником в електронній або паперовій формі, повинна містити обов'язкові реквізити, зокрема «Код платника».

Пунктом 40 розділу ІІ Інструкції НБУ № 163 визначено, що у випадках, передбачених законодавством, коли платник ініціює платіжну операцію за фактичного платника, заповнюється реквізит «Код фактичного платника».

Порядок заповнення під час сплати (стягнення) податків, зборів, митних, інших платежів, єдиного внеску на загальнообов’язкове державне соціальне страхування, внесення авансових платежів (передоплати), грошової застави, а також у разі їх повернення затвердженого наказом від 22.03.2023 № 148.

У Порядку № 148 наведено приклади заповнення реквізиту «Призначення платежу», зокрема поля «Код виду сплати» та «Додаткова інформація запису».

Сплата податків та єдиного внеску оформлюються за кожним напрямом сплати та кожним кодом виду сплати окремою платіжною інструкцією.

Також звертаємо увагу, що згідно пункту 38.2. статті 38 Податкового кодексу України, сплата податку та збору здійснюється платником податку безпосередньо, а у випадках, передбачених податковим законодавством, - податковим агентом, або представником платника податку.

Отже, платники під час сплати податків та єдиного внеску повинні дотримуватися наступних правил заповнення обов’язкових реквізитів платіжної інструкції.

1 При безготівкових розрахунках платників з бюджетами та фондом соціального страхування від власного імені.

Юридичні особи, ФОП та громадяни заповнюють усі обов’язкові реквізити платіжної інструкції, у т.ч. реквізит «Код платника» (податковий номер юридичної особи – ЄДРПОУ, РНОКПП ФОП та громадянина) та реквізит «Призначення платежу».

2. При безготівкових розрахунках платників з бюджетами та фондом соціального страхування за відокремлені підрозділи (філії).

Юридичні особи (головні підприємства) у випадках, передбачених ПКУ, заповнюють усі обов’язкові реквізити платіжної інструкції, у т.ч.:

реквізит «Код платника» (податковий номер головного підприємства);

реквізит «Код фактичного платника» (податковий номер філії);

реквізит «Призначення платежу».

3. При готівкових розрахунках платники під час сплати податків та єдиного внеску за допомогою технічного пристрою (банківський автомат, платіжний термінал) та через каси надавачів платіжних послуг заповнюють усі обов’язкові реквізити платіжної інструкції, у т.ч. реквізит «Код фактичного платника» (податковий номер платника податків) та реквізит «Призначення платежу». При цьому реквізит «Код платника» містить код надавача платіжних послуг, з використанням технічного пристрою якого або через каси якого проводиться готівковий розрахунок.

Чи має право на податкову знижку військовослужбовець, який отримує грошове забезпечення?

Головне управління ДПС у Дніпропетровській області звертає увагу, що Податковий кодекс України (далі – ПКУ), який регламентує порядок оподаткування доходів фізичних осіб, у тому числі військовослужбовців, не передбачає звільнення від обкладання податком на доходи фізичних осіб грошового забезпечення, грошових винагород та інших виплат, одержаних військовослужбовцями у зв’язку з виконанням обов’язків несення служби, крім сум грошового або майнового утримання чи забезпечення військовослужбовців строкової служби (у тому числі осіб, що проходять альтернативну службу), передбачених законом, які виплачуються з бюджету чи бюджетною установою (п.п. 165.1.10 п. 165.1 ст. 165 ПКУ).

При цьому, згідно з п. 168.5 ст. 168 ПКУ суми податку на доходи фізичних осіб, що утримуються з грошового забезпечення, грошових винагород та інших виплат, одержаних військовослужбовцями, поліцейськими, особами рядового і начальницького складу Державної кримінально-виконавчої служби України, Державної служби спеціального зв’язку та захисту інформації України, державної пожежної охорони, органів і підрозділів цивільного захисту, податкової міліції, а також визначених Закону України від 20 грудня 1991 року № 2011-XII «Про соціальний і правовий захист військовослужбовців та членів їх сімей» із змінами та доповненнями членами сім’ї, батьками, утриманцями загиблого (померлого) військовослужбовця, у зв’язку з виконанням обов’язків під час проходження служби, спрямовуються виключно на виплату рівноцінної та повної компенсації втрат доходів цієї категорії громадян.

Відповідно до п.п. 14.1.170 п. 14.1 ст. 14 ПКУ податкова знижка для фізичних осіб, які не є суб’єктами господарювання, – це документально підтверджена сума (вартість) витрат платника податку – резидента у зв’язку з придбанням товарів (робіт, послуг) у резидентів – фізичних або юридичних осіб протягом звітного року, на яку дозволяється зменшення його загального річного оподатковуваного доходу, одержаного за наслідками такого звітного року у вигляді заробітної плати та/або у вигляді дивідендів, у випадках, визначених ПКУ.

Заробітна плата – це основна та додаткова заробітна плата, інші заохочувальні та компенсаційні виплати, які виплачуються (надаються) платнику податку у зв’язку з відносинами трудового найму згідно із законом (п.п. 14.1.48 п. 14.1 ст. 14 ПКУ).

Порядок застосування податкової знижки передбачений ст. 166 ПКУ.

Згідно з п.п. 166.4.2 п. 166.4 ст. 166 ПКУ передбачено, що загальна сума податкової знижки, нарахована платнику податку в звітному податковому році, не може перевищувати суми річного загального оподатковуваного доходу платника податку, нарахованого як заробітна плата, зменшена з урахуванням положень п. 164.6 ст. 164 ПКУ, крім випадку, визначеного п.п. 166.4.4 п. 166.4 ст. 166 ПКУ, коли загальна сума податкової знижки, не може перевищувати суми річного загального оподатковуваного доходу платника податку, отриманого у вигляді дивідендів, крім сум дивідендів, що не включаються до розрахунку загального місячного (річного) оподатковуваного доходу.

Враховуючи викладене, військовослужбовець, який отримує грошове забезпечення, не має права на застосування податкової знижки.

Право на податкову знижку має фізична особа, яка є найманою особою, виключно до доходів, одержаних протягом року у вигляді заробітної плати.

Національна стратегія доходів: Безбар’єрність

У концепції Національної стратегії із створення безбар’єрного простору в Україні на період до 2030 року.

Метою є підвищення рівня обізнаності громадян про безбар’єрність, поширення культури безбар’єрності через мотивацію до змін та популяризацію рівних можливостей для кожного.

Така важлива ініціатива нагадує: безбар’єрність – це не про інших, це про всіх нас. Це про людяність, рівність і справедливість у щоденному житті, це про комфорт незалежно від віку, стану здоров’я чи соціального статусу.

Безбар’єрність – це норма сучасного світу, частина нашого європейського майбутнього та реальний інструмент розвитку громад і держави. Це простір, в якому кожен має можливість жити, вчитися, працювати і самореалізовуватися. Тож наше ставлення і поведінка – вже частина безбар’єрного світу.

Змінено пороги для цивільної конфіскації необґрунтованих активів.

Президентом України 15 липня 2025 року підписаний Закон України «Про внесення змін до Кодексу України про адміністративні правопорушення, Кримінального кодексу України, Кримінального процесуального кодексу України та інших законодавчих актів України щодо підвищення відповідальності за корупційні або пов’язані з корупцією правопорушення», 16 липня 2025 року закон опубліковано, 17 липня 2025 року він набув чинності.

Закон вносить зміни до ст. 290 Цивільного процесуального кодексу (ЦПК) України «Пред’явлення позову про визнання необґрунтованими активів та їх стягнення в дохід держави», змінюючи різницю між вартістю набутих активів із законними доходами.

Тепер такий позов подається, якщо різниця між вартістю активів особи, уповноваженої на виконання функцій держави або місцевого самоврядування, та її законними доходами перевищує 750 ПМ. Раніше цей поріг становив 500 ПМ.

Важливо! Оскільки частиною другою ст. 290 ЦПК України зазначено, що розмір прожиткового мінімуму для працездатних осіб встановлюється на день набрання чинності Законом України «Про внесення змін до деяких законодавчих актів України щодо конфіскації незаконних активів осіб, уповноважених на виконання функцій держави або місцевого самоврядування, і покарання за набуття таких активів» (далі - Закон), 1 ПМ дорівнює 2007 грн (станом на день набрання чинності Закону - 28 листопада 2019 року). Тобто позов про цивільну конфіскацію подається, якщо різниця між вартістю активів посадовця та його законними доходами дорівнює або перевищує 1 505 250 грн. Раніше цей поріг становив 1 003 500 грн.

Як отримати довідку про відсутність заборгованості з платежів?

Головне управління ДПС у Дніпропетровській області інформує, що механізм надання довідки про відсутність заборгованості з платежів, контроль за справлянням яких покладено на контролюючі органи (далі – Довідка) визначає «Порядок надання довідки про відсутність заборгованості з платежів, контроль за справлянням яких покладено на контролюючі органи», затверджений наказом Міністерства фінансів України від 03.09.2018 № 733, що зареєстрований у Міністерстві юстиції України 27.09.2018 за № 1102/32554 (далі – Порядок № 733).

Для отримання Довідки платнику необхідно подати Заяву до контролюючого органу за формою згідно з додатком 2 до Порядку № 733.

Пунктом 3 Порядку № 733 визначено, що заява про надання довідки про відсутність заборгованості з платежів, контроль за справлянням яких покладено на контролюючі органи (Заява), подається платником (за його вибором):

- у паперовій формі – до державної податкової інспекції за основним місцем обліку такого платника;

- в електронній формі – на адресу контролюючого органу через приватну частину Електронного кабінету, розміщеного на офіційному вебпорталі, з дотриманням вимог законів України від 22 травня 2003 року № 851-IV «Про електронні документи та електронний документообіг» (із змінами) та від 05 жовтня 2017 року № 2155-VIII «Про електронні довірчі послуги» (із змінами).

Вхід до приватної частини Електронного кабінету здійснюється виключно після ідентифікації особи із використанням кваліфікованого електронного підпису.

Меню «Заяви, запити для отримання інформації» приватної частини Електронного кабінету дозволяє платнику створити та надіслати Заяву за формою J1400306 (для юридичних осіб) або F1400306 (для фізичних осіб).

Заява складається з обов’язковим посиланням на відповідний нормативно-правовий акт, яким передбачено необхідність підтвердження відсутності заборгованості з платежів, контроль за справлянням яких покладено на контролюючі органи, та зазначенням найменування суб’єкта (підприємства, установи, організації), до якого (якої) Довідку буде подано платником (п. 3 Порядку № 733).

Відповідно до п. 7 Порядку № 733 Довідка надається за вибором платника у паперовій або електронній формі, про що він зазначає у Заяві.

Довідка або відмова у наданні Довідки готуються контролюючим органом протягом 5 робочих днів з дня, наступного за днем отримання.

Довідку у паперовій формі платник (його законний чи уповноважений представник) отримує безпосередньо в органі, до якого було подано Заяву.

Довідку або відмову у наданні Довідки в електронній формі платник отримує у вкладці «Вхідні» меню «Вхідні/вихідні документи» приватної частини Електронного кабінету з дотриманням вимог законів України «Про електронні документи та електронний документообіг» та «Про електронні довірчі послуги».

Довідка надається платнику безоплатно (абзац другий п. 3 Порядку № 733).

Строк дії Довідки становить 10 календарних днів з дати її формування. У Довідці обов’язково зазначається термін її дії.

Роздрукований електронний примірник документа у паперовому вигляді не вважається оригіналом.

Про Національну стратегію доходів

Головне управління ДПС у Дніпропетровській області інформує.

Національна стратегія доходів (далі – НСД), схвалена Розпорядженням Кабінету Міністрів України від 27 грудня 2023 року № 1218-р, – це дорожня карта реформування податкової системи, а також удосконалення процедур податкового адміністрування, яка необхідна для забезпечення потенціалу задоволення фіскальних потреб у середньостроковій перспективі.

Основні положення НСД узгоджені з МВФ та враховують міжнародну практику оподаткування, євроінтеграційні процеси, рекомендації Світового банку та ОЕСР.

Стратегічні цілі НСД:

- забезпечення макроекономічної та фінансової стабільності через збереження рівня мобілізації доходів та зменшення потреби у зовнішньому фінансуванні;

- забезпечення адаптації законодавства України до законодавства ЄС та виконання міжнародних зобовʼязань України в частині податкової політики та адміністрування;

- зміцнення доброчесності та довіри до контролюючих органів через посилення антикорупційних заходів та підвищення прозорості і ефективності процедур управління;

- підвищення рівня дотримання податкового законодавства платниками податків та контролюючими органами;

- створення та впровадження сучасних цифрових рішень податкового адміністрування.

Успішна реалізація НСД забезпечить стабільне збільшення доходів бюджету, закриє можливості для ухилення від оподаткування, а також підвищить рівень дотримання податкового законодавства та боротьби з тіньовою економікою.

З актуальними матеріалами щодо впровадження НСД можна ознайомитися на вебпорталі ДПС України у рубриці «Національна стратегія доходів» https://tax.gov.ua/diyalnist-/natsionalna-strategiya-dohodiv/.

Інформаційна безбар’єрність

Інформаційна безбар’єрність – це, коли громадяни незалежно від їх функціональних порушень чи комунікативних можливостей мають доступ до інформації в різних форматах та з використанням технологій.

Так, за допомогою онлайн ресурсів ГУ ДПС платники можуть отримати необхідну інформацію і оперативний зворотний в’язок від податкової. До таких форматів взаємодії відносяться: комунікаційна податкова платформа ГУ ДПС, субсайт «Головне управління ДПС у Дніпропетровській області», сторінки у соціальній мережі Facebook «ДПС у Дніпропетровській області» та відеохостингу YouTube «Головне управління ДПС у Дніпропетровській області».

На інформаційних джерелах ГУ ДПС розміщується актуальна податкова інформація з питань законодавства та діяльності податкової служби області. Отримати доступ до онлайн сервісів і ознайомитись з інформацією можливо і людям з порушенням зору.

Шляхом безбар’єрного підходу до комунікацій з платниками податкова служба Дніпропетровщини удосконалює взаємодію з громадянами, бізнесом і громадськістю.

Надходження до спеціального фонду державного бюджету від платників Дніпропетровщини склали понад 7,0 млрд гривень

З початку року до спеціального фонду державного бюджету від платників Дніпропетровщини надійшло понад 7,0 млрд гривень. Це більше ніж за підсумками січня – червня 2024 року на понад 1,8 млрд грн, або на 37,8 відсотків.

Пунктом 1 ст. 13 Бюджетного кодексу України від 08 липня 2010 року № 2456-VI (із змінами) (далі – БКУ)визначено, що бюджет може складатися із загального та спеціального фондів.

Складовими частинами спеціального фонду бюджету є (п. 3 ст. ст. 13 БКУ):

1) доходи бюджету (включаючи власні надходження бюджетних установ), які мають цільове спрямування;

2) видатки бюджету, що здійснюються за рахунок конкретно визначених надходжень спеціального фонду бюджету (у тому числі власних надходжень бюджетних установ);

3) кредитування бюджету (повернення кредитів до бюджету з визначенням цільового спрямування та надання кредитів з бюджету, що здійснюється за рахунок конкретно визначених надходжень спеціального фонду бюджету);

4) фінансування спеціального фонду бюджету.

Сеанс телефонного зв’язку «гаряча лінія» з платниками податків

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування - Криворізький район) інформує.

В Криворізькій ДПІ Головного управління ДПС у Дніпропетровській області відбувся сеанс телефонного зв’язку «гаряча лінія» з актуальних питань податкового законодавства.

Податківці відповідали на питання щодо правил звільнення від податкових зобов’язань для мобілізованих ФОП, Національну стратегії доходів до 2030 року у контексті безбарєрності та реалізацію експериментального проекту щодо функціонування системи управління податковими ризиками (комплаєнс-ризиками) в ДПС, дотримання умов трудового законодавства, особливості користування електронними сервісами ДПС «Електронний кабінет» та мобільного застосунку «Моя податкова», отримання податкової знижки та інші.

На всі поставлені питання в ході сеансу «гарячої лінії» були надані роз’яснення в межах чинного законодавства.

Засідання районної комісії з питань заборгованості із заробітної плати у форматі онлайн

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування - Криворізький район) інформує.

У рамках постійної співпраці з органами місцевої влади представник Головного управління ДПС у Дніпропетровській області взяв участь у засіданні районної комісії Криворізької районної військової адміністрації з питань погашення заборгованості із заробітної плати, пенсій та інших соціальних виплат.

Учасники комісії у форматі онлайн розглянули інформацію щодо наявних боргів підприємств району, окреслили основні причини виникнення заборгованості та обговорили шляхи її ліквідації.

Головне управління ДПС у Дніпропетровській області і надалі продовжуватиме брати активну участь у спільних заходах, спрямованих на соціальний захист найманих працівників.

Коментар: Вебсайт Кваліфікованого надавача електронних довірчих послуг ДПС адаптовано для користування особами з порушенням зору

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування - Криворізький район) інформує.

Начальник Криворізької ДПІ Головного управління ДПС у Дніпропетровській області Ганна Познякова надала коментар представникам медіа щодо Національної стратегії із створення безбарʼєрного простору в Україні.

Для полегшення користування особам з порушенням зору оновлено вебсайт Кваліфікованого надавача електронних довірчих послуг ДПС (https://ca.tax.gov.ua).

Відтепер користувачі можуть налаштовувати відображення контенту відповідно до своїх потреб, що робить взаємодію з ресурсом комфортнішою та доступнішою.

Які налаштування передбачені:

вибір кольору сторінки (кольорова або сіра);

зменшення/збільшення:

відступів між буквами,

розміру шрифту;

можливість використання:

великого курсору,

лінії для читання.

ДПС продовжує працювати над реалізацією Національної стратегії із створення безбарʼєрного простору в Україні, вдосконалювати сервіси, щоб кожен клієнт відчував зручність і підтримку.

Outdated Browser

Для комфортної роботи в Мережі потрібен сучасний браузер. Тут можна знайти останні версії.

Outdated Browser

Цей сайт призначений для комп'ютерів, але

ви можете вільно користуватися ним.

ви можете вільно користуватися ним.